| Число акций ао | 226 млн |

| Номинал ао | 0.000450595 руб |

| Тикер ао |

|

| Капит-я | 134,1 млрд |

| Выручка | 132,8 млрд |

| EBITDA | 0,5 млрд |

| Прибыль | -34,3 млрд |

| Дивиденд ао | – |

| P/E | -3,9 |

| P/S | 1,0 |

| P/BV | -2,3 |

| EV/EBITDA | 502,0 |

| Див.доход ао | 0,0% |

| ВК | VK Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ВК | VK акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

www.forbes.ru/newsroom/tehnologii/421665-zarubezhnye-kompanii-skupayut-mesta-v-rossiyskih-oblachnyh-hranilishchah

www.forbes.ru/newsroom/tehnologii/421665-zarubezhnye-kompanii-skupayut-mesta-v-rossiyskih-oblachnyh-hranilishchah

Зарубежные компании скупают места в российских облачных хранилищах.

Ключевыми игроками B2B-сегмента (а речь в статье идет, в первую очередь, о нем) являются Ростелеком и МТС (есть еще Selectel и КРОК, но они, по-моему — непубличные).

Косвенными бенефициарами процесса станут также Яндекс и MAIL, играющие существенную роль на B2C-рынке облачных хранилищ.

Новость нейтрально-позитивная для бумаг, т.к. доля облачных решений в общей выручке группы составляет порядка 5-10% на текущий момент и входит в сегмент новых направлений бизнеса.

- Судя по тех.анализу складывается впечатление, что еще одна попытка пробить 2050 и перейти в следующий торговый коридор наверх будет предпринята прямо со дня на день. Вырисовывается классический треугольник с сопротивлением на 2050. Чаще всего такие треугольники пробиваются именно в сторону сопротивления. Тень от вчерашней свечи дошла до 2001, но все снижение было выкуплено ближе к закрытию торгов. Объемы небольшие, что также говорит в пользу консолидации перед сильным движением. RSI показывает незавершенный повышательный тренд, хотя потенциала для сильного движения тоже не видно. Пока все-таки более вероятным сценарием видится некий сильный заключительный рывок, с последующим постепенным остыванием акции, в котором уровень 2050 уже выступит, как уровень поддержки.

Ну вот и подтверждение моим мыслям. Уже 1977

Ставьте смело заявку на 1925 (если ждёте отскок на ближайшие недели до 2000)

Эта бумага в шорт до середины весны

Возможная причина: не хватает оборотных средств.

Расширение бизнеса, выплаты в СП с чего?

И уж если готовят IPO, то это точно убыточный контент, который не приносит прибыль сейчас, а только даёт шанс заработать в перспективе.

Уж сколько раз Мыло вбрасывало такие новости, и никакие фантики не разогрели акции. Пока они не вышли с листингом на ММВБ, никакого роста не было. Весь рост — это переоценка новыми инвесторами, которые ещё не знали что такое Мыло в томатном соусе

И то, если им удастся осуществить IPO через NASDAQ. Все другие торговые площадки сильно хромают от нехватки ликвидности. Все основные финансы в Америке

На Россию смотрят косо

Дмитрий, при таком большом и негативном внимании к акции напрашивается вывод — вы в шорте? или как?

Андрей,

Или как)

PS я не торгую данной бумагой с декабря 2020.

Оставил в качестве сувенир 5 акций и наблюдаю регресс))

На основе постоянных наблюдений, склоняюсь к гипотезе бесполезности данного актива

Аномалия отскока бумаги от дна — волна популярности спроса на IT сектор на глобальном фондовом рынке на основании возросшей ликвидности фондового рынка в целом.

И на этом рост на отскок бумаги давно уже закончился. В данный момент наблюдаю за «бычьей ловушкой» при дальнейшей сохраняющейся тенденции к коррекции бумаги в отрицательную сторону. Наблюдения и осторожность лучший способ принимать верные шаги при планировании стратегии.

Дмитрий, хорошо что ты не в этой акции

хотя — это на мой взгляд самая сильная акция рунета

отчет вероятно будет очень сильным---из-за игр

у него юолее 489 млн клиентов и при ковиде все сидят в играх

у амеров подобная игровая компания может стоить 30 млрд долл

и если вдруг заикнутся об ipo мобильных игр то… уход высоко

znak,

Самая сильная,?

Рубль упал, доллар вырос и мыло поднялось на тож же процент эквивалентно.

А в баксах цена упала, не преодолев барьера сопротивления.

Что то п от объемам торгов нет триллионов желающих купить самую ↘️сильную акцию рунета

Я так понял, вы сидите в ней уже больше 5 лет?

Нет? не угадал ?

Я не стану спорить, что когда нибудь бумага все таки выстрелит

Но это случится, на мой взгдяд пока не в ближашей перспективе.

Максимум что я вижу -поход на 2090 и снова корhекция

Если курс рубля к доллару позволит

На те моменты когда бумага была у 28-30 $, и рубль был в диапазне 77-79 руб тогда драверы оптимизма были выше чем сейчас

И потом. Что бы выйти удачно на IPO нужно срочно поторопиться

Один игровой сегмент возможно и выстрелит в отдельно взятом IPO. Но в то же момент сами акции Мыла могут и еще больше просесть, не найдя линии поддержки. Так было у АФК Система и OZON. Но когда все это случится?

Ну вот и подтверждение моим мыслям. Уже 1977

Ставьте смело заявку на 1925 (если ждёте отскок на ближайшие недели до 2000)

Эта бумага в шорт до середины весны

Возможная причина: не хватает оборотных средств.

Расширение бизнеса, выплаты в СП с чего?

И уж если готовят IPO, то это точно убыточный контент, который не приносит прибыль сейчас, а только даёт шанс заработать в перспективе.

Уж сколько раз Мыло вбрасывало такие новости, и никакие фантики не разогрели акции. Пока они не вышли с листингом на ММВБ, никакого роста не было. Весь рост — это переоценка новыми инвесторами, которые ещё не знали что такое Мыло в томатном соусе

И то, если им удастся осуществить IPO через NASDAQ. Все другие торговые площадки сильно хромают от нехватки ликвидности. Все основные финансы в Америке

На Россию смотрят косо

Дмитрий, при таком большом и негативном внимании к акции напрашивается вывод — вы в шорте? или как?

Андрей,

Или как)

PS я не торгую данной бумагой с декабря 2020.

Оставил в качестве сувенир 5 акций и наблюдаю регресс))

На основе постоянных наблюдений, склоняюсь к гипотезе бесполезности данного актива

Аномалия отскока бумаги от дна — волна популярности спроса на IT сектор на глобальном фондовом рынке на основании возросшей ликвидности фондового рынка в целом.

И на этом рост на отскок бумаги давно уже закончился. В данный момент наблюдаю за «бычьей ловушкой» при дальнейшей сохраняющейся тенденции к коррекции бумаги в отрицательную сторону. Наблюдения и осторожность лучший способ принимать верные шаги при планировании стратегии.

Дмитрий, хорошо что ты не в этой акции

хотя — это на мой взгляд самая сильная акция рунета

отчет вероятно будет очень сильным---из-за игр

у него юолее 489 млн клиентов и при ковиде все сидят в играх

у амеров подобная игровая компания может стоить 30 млрд долл

и если вдруг заикнутся об ipo мобильных игр то… уход высоко

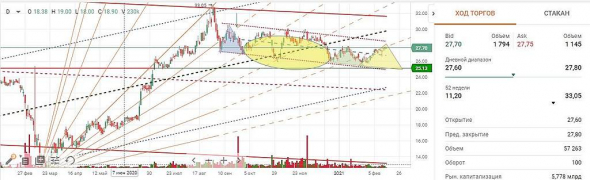

- Консолидация в диапазоне 2000 — 2050. Верхнюю границу пока взять не удается. Объемы низкие. Похоже, в ближайшее время решится, пойдет ли акция к отчету выше — в диапазон 2100 — 2150 или еще раз попробует вернуться к диапазон 1900-1975.

Яндекс отчитался даже несколько лучше ожиданий — общая выручка 71 млрд, сегмент поиска вырос на 8%, сегмент такси — в два раза (54%). Игрового сегмента у Яндекса нет, но другие игровые компании показали рост в пределах 30-40%.

Все это позволяет надеяться на умеренно позитивный отчет MAIL в марте. Однако, в последнее время рынки странно реагируют на хорошие отчеты — тот же Яндекс вчера на хорошем отчете снижался в моменте на 2%. Вместе с тем, MAIL корректируется уже на протяжении 2,5 месяцев и, вполне возможно, получит необходимый импульс для слома понижательного тренда. Ну вот и подтверждение моим мыслям. Уже 1977

Ставьте смело заявку на 1925 (если ждёте отскок на ближайшие недели до 2000)

Эта бумага в шорт до середины весны

Возможная причина: не хватает оборотных средств.

Расширение бизнеса, выплаты в СП с чего?

И уж если готовят IPO, то это точно убыточный контент, который не приносит прибыль сейчас, а только даёт шанс заработать в перспективе.

Уж сколько раз Мыло вбрасывало такие новости, и никакие фантики не разогрели акции. Пока они не вышли с листингом на ММВБ, никакого роста не было. Весь рост — это переоценка новыми инвесторами, которые ещё не знали что такое Мыло в томатном соусе

И то, если им удастся осуществить IPO через NASDAQ. Все другие торговые площадки сильно хромают от нехватки ликвидности. Все основные финансы в Америке

На Россию смотрят косо

Дмитрий, при таком большом и негативном внимании к акции напрашивается вывод — вы в шорте? или как?

Андрей,

Или как)

PS я не торгую данной бумагой с декабря 2020.

Оставил в качестве сувенир 5 акций и наблюдаю регресс))

На основе постоянных наблюдений, склоняюсь к гипотезе бесполезности данного актива

Аномалия отскока бумаги от дна — волна популярности спроса на IT сектор на глобальном фондовом рынке на основании возросшей ликвидности фондового рынка в целом.

И на этом рост на отскок бумаги давно уже закончился. В данный момент наблюдаю за «бычьей ловушкой» при дальнейшей сохраняющейся тенденции к коррекции бумаги в отрицательную сторону. Наблюдения и осторожность лучший способ принимать верные шаги при планировании стратегии.

куплю по 2000 и ниже, угу, себе немного мэйл.ру

Петр Варламов, а я Сбер по 200 прикуплю… Да, боюсь, поезд ушел.

- Сегодня выходит отчет YNDX, который в некотором смысле является бенчмарком для MAIL — обе компании значительную часть выручки получают от рекламы и бизнеса такси. Поэтому отчет Яндекса может в некотором смысле подсказать, что ждет нас в отчете MAIL через пару недель, а значит и в некоторой степени повлиять на движение цен в оставшееся до отчета время.

Ну вот и подтверждение моим мыслям. Уже 1977

Ставьте смело заявку на 1925 (если ждёте отскок на ближайшие недели до 2000)

Эта бумага в шорт до середины весны

Возможная причина: не хватает оборотных средств.

Расширение бизнеса, выплаты в СП с чего?

И уж если готовят IPO, то это точно убыточный контент, который не приносит прибыль сейчас, а только даёт шанс заработать в перспективе.

Уж сколько раз Мыло вбрасывало такие новости, и никакие фантики не разогрели акции. Пока они не вышли с листингом на ММВБ, никакого роста не было. Весь рост — это переоценка новыми инвесторами, которые ещё не знали что такое Мыло в томатном соусе

И то, если им удастся осуществить IPO через NASDAQ. Все другие торговые площадки сильно хромают от нехватки ликвидности. Все основные финансы в Америке

На Россию смотрят косо

Дмитрий, при таком большом и негативном внимании к акции напрашивается вывод — вы в шорте? или как?- Технически, имхо, отрабатывается расходящийся треугольник. После коррекции на 2000 жду сильного движения на 2100. Пока сдерживает ажиотаж в нефти. Как только перегреются сектора ритейла, финансов и нефтянки, вот тут и наступит момент истины. В завал не верю, шорт опасен…

- Создание СП в сфере финтеха позитивно для долгосрочного развития Mail.ru - Газпромбанк

Mail.ru Group (MRG) совместно с компанией «МегаФон», USM, РФПИ и Ant Group объявили о создании двух СП в сфере финтеха – платежного (разработка цифровых платежных решений) и финансового (услуги, сконцентрированные вокруг онлайнторговли).

Платежное СП. MRG участвует посредством внесения собственных активов Деньги.Мэйл.Ру и VK Pay на сумму оценки 4,5 млрд руб. за 40%-ную долю в СП, что подразумевает оценку СП за 100% на уровне 11,3 млрд руб.

Финансовое СП. MRG, согласно условиям, внесет 870 млн руб. за 5,95%, что составляет ~4% от денежной позиции компании на 3К20 и предполагает оценку СП за 100% на уровне 14,6 млрд руб. В финансовом СП также участвует USM – посредством внесения денежных средств и ряда своих активов.

Закрытие сделки ожидается в 2021 г. после одобрений третьих сторон, по итогам чего >50% будут контролировать российские участники.

Ранее появилась информация, что Яндекс развивает свой финтех-проект, в т. ч. платежный сервис Yandex Pay, а также зарегистрировал ряд брендов на другие типы финансовых услуг.

Авто-репост. Читать в блоге >>> - Создание СП - заметный шаг в направлении развития финансовых продуктов Mail.ru Group - Атон

Mail.ru Group создаст два СП в сегментах платежей и финсервисов

Mail.ru Group, USM, Ant Group, Российский фонд прямых инвестиций (РФПИ) и МегаФон в рамках партнерства, о котором было объявлено в 2019, подписали обязывающие соглашения о создании двух совместных предприятий (СП) в сегментах платежей и финансовых услуг. Mail.ru Group внесет в платежное СП активы платежной системы VK Pay и РНКО Деньги.Мэйл.Ру общей стоимостью 4.5 млрд руб. и станет крупнейшим акционером с долей 40% в СП. В финансовое СП группа внесет денежные средства в размере 870 млн руб. и получит долю в 5.95%. USM и другие заинтересованные стороны внесут денежные средства, активы либо и то, и другое вместе. Мажоритарные доли в обоих СП будут принадлежать российским инвесторам.

Создание СП — заметный шаг в направлении развития финансовых продуктов Mail.ru Group, которые могут обеспечить значительный эффект синергии с другими цифровыми услугами в рамках экосистемы, особенно в сегменте онлайн-торговли. Ant Group — один из мировых лидеров в области цифровых платежей — имеет богатый опыт и использует передовые технологии, что положительно скажется на эффективности Mail.ru Group.

Атон

Авто-репост. Читать в блоге >>> - Ну вот и подтверждение моим мыслям. Уже 1977

Ставьте смело заявку на 1925 (если ждёте отскок на ближайшие недели до 2000)

Эта бумага в шорт до середины весны

Возможная причина: не хватает оборотных средств.

Расширение бизнеса, выплаты в СП с чего?

И уж если готовят IPO, то это точно убыточный контент, который не приносит прибыль сейчас, а только даёт шанс заработать в перспективе.

Уж сколько раз Мыло вбрасывало такие новости, и никакие фантики не разогрели акции. Пока они не вышли с листингом на ММВБ, никакого роста не было. Весь рост — это переоценка новыми инвесторами, которые ещё не знали что такое Мыло в томатном соусе

И то, если им удастся осуществить IPO через NASDAQ. Все другие торговые площадки сильно хромают от нехватки ликвидности. Все основные финансы в Америке

На Россию смотрят косо

В долгосрочной перспективе возможен рост стоимости долей Mail.ru в СП в сферах платежей и финансов — Велес Капитал

Сегодня группа Mail.ru объявила о подписании обязывающих документов по созданию сразу двух совместных предприятий (СП) в сферах платежей и финансов. Партнерами выступают РФПИ, Мегафон, USM и китайская Ant Group. Наибольшую долю в 40% Mail.ru Group получит в платежном СП, куда будут переведены активы на 4,5 млрд руб. (включая VK Pay). При этом переведенные сервисы останутся платежными инструментами экосистемы холдинга. Совокупная стоимость двух компаний, с учетом стоимости долей, может составлять порядка 26 млрд руб. Основной целью является дополнительная поддержка e-commerce проекта, созданного теми же партерами. Закрытие сделки ожидается в этом году. Мы положительно оцениваем данное соглашение и полагаем, что благодаря опыту и активам сразу нескольких крупных игроков возможно построить сильный бизнес, дополняющий прочие направления деятельности Mail. Наша рекомендация для акций Mail.ru Group остается «Покупать» с целевой ценой 32 долл. за GDR.

Ключевые моменты:

Ранее в 2019 г. стороны уже подписали необязывающее соглашение о партнерстве в сфере финансовых услуг. Оно появилось после достижения соглашения о создании СП AliExpress Russia.

Авто-репост. Читать в блоге >>>

stanislava,

Кстати, новость хороша только на дальний горизонт.

На рост акций сейчас это повлияет скорее снижением котировок

Прибыли нет.Активного инвестора на покупку нет.

Поэтому Распродажи более вероятный исход

Что б начался сильнейший отскок, надо дойти до минус 50% от макимумма 2020. Вот тогда начнётся драйвер роста

Акции не растут уже 6 месяцев.

Народ киснет от такого застоя и замороженных активов. Что им эти новости?

Кривая как была так остаётся по нисходящкй

За эти пол года 50% на других бумагах народ себе счастье строит

Перспективы роста капитализации пока все ещё туманы.

- В долгосрочной перспективе возможен рост стоимости долей Mail.ru в СП в сферах платежей и финансов - Велес Капитал

Сегодня группа Mail.ru объявила о подписании обязывающих документов по созданию сразу двух совместных предприятий (СП) в сферах платежей и финансов. Партнерами выступают РФПИ, Мегафон, USM и китайская Ant Group. Наибольшую долю в 40% Mail.ru Group получит в платежном СП, куда будут переведены активы на 4,5 млрд руб. (включая VK Pay). При этом переведенные сервисы останутся платежными инструментами экосистемы холдинга. Совокупная стоимость двух компаний, с учетом стоимости долей, может составлять порядка 26 млрд руб. Основной целью является дополнительная поддержка e-commerce проекта, созданного теми же партерами. Закрытие сделки ожидается в этом году. Мы положительно оцениваем данное соглашение и полагаем, что благодаря опыту и активам сразу нескольких крупных игроков возможно построить сильный бизнес, дополняющий прочие направления деятельности Mail. Наша рекомендация для акций Mail.ru Group остается «Покупать» с целевой ценой 32 долл. за GDR.

Ключевые моменты:

Ранее в 2019 г. стороны уже подписали необязывающее соглашение о партнерстве в сфере финансовых услуг. Оно появилось после достижения соглашения о создании СП AliExpress Russia.

Авто-репост. Читать в блоге >>> 🇷🇺#MAIL #платежи #сервисы #фининдустрия #техи

РФПИ, MAIL RU GROUP, USM, МЕГАФОН #MFON И ВЛАДЕЛЕЦ ALIPAY #BABA ПОДПИСАЛИ ОБЯЗЫВАЮЩИЕ ДОКУМЕНТЫ ПО СОЗДАНИЮ СП В СФЕРЕ ПЛАТЕЖНЫХ И ФИНАНСОВЫХ УСЛУГ — РФПИ — ПРАЙМ

Роман Ранний,

Как всегда, на такие новости акции резко падают в цене.

Ну вот Магнит, готовился к просадке. И сразу после общий массового гепа всех акций вниз взлетел от минус 2 до плюс 1 %

И ПИК так же взлетел.

А Мыло то почему все никак не выстрелит?

Очереди на покупку нет, как я смотрю в стакане.

РФПИ, Mail.ru, USM, Мегафон и владелец Alipay создают СП для платежей и финансов

РФПИ, Mail.ru, USM, Мегафон и владелец Alipay создают СП для платежей и финансов

РФПИ, Mail.ru Group, USM, МегаФон и Ant Group подписали обязывающие документы по созданию двух совместных предприятий — платежного и финансового.

Mail.ru Group внесет в платежное СП активы суммарной стоимостью 4,5 млрд рублей: 100% в РНКО «Деньги.Мэйл.Ру» и платежную систему VK Pay (которые останутся финансовым и платежным инструментами экосистемы Mail.ru Group).

Mail.ru Group будет самым крупным акционером в платежном СП: доля компании составит 40%.В финансовое СП Mail.ru Group внесет 870 млн рублей в обмен на долю в нем — 5,95%.

USM внесет в финансовое СП денежные средства и активы, в том числе 100% в АСК Ренессанс, 100% в Банке Раунд и 100% в «ИнПлат».

РФПИ, Ant Group и МегаФон, внесут денежные средства, активы или и то, и другое в финансовое и платежное СП.

Закрытие ожидается в 2021 году.

После завершения сделки более 50% голосов в предприятиях будет принадлежать российским участникам.

сообщение

Авто-репост. Читать в блоге >>>- 🇷🇺#MAIL #платежи #сервисы #фининдустрия #техи

РФПИ, MAIL RU GROUP, USM, МЕГАФОН #MFON И ВЛАДЕЛЕЦ ALIPAY #BABA ПОДПИСАЛИ ОБЯЗЫВАЮЩИЕ ДОКУМЕНТЫ ПО СОЗДАНИЮ СП В СФЕРЕ ПЛАТЕЖНЫХ И ФИНАНСОВЫХ УСЛУГ — РФПИ — ПРАЙМ - Инвесторы уйдут в биткойны при сужении выбора на российском рынке ценных бумаг

www.finam.ru/analysis/newsitem/investory-uiydut-v-bitkoiyny-pri-suzhenii-vybora-na-rossiiyskom-rynke-cennyx-bumag-20210210-203210/

На самом деле, ровно так оно и происходит )))

$NNOX + 76 % за 6 дней )))

$ZM + 27 % за 6 дней )))

$ABNB + 20 % за 7 дней / 54 % c начала года )))

$ROKU + 17 % за 8 дней / 32 % с начала года )))

$OZON + 37 % за 9 дней / 42 % с начала года )))

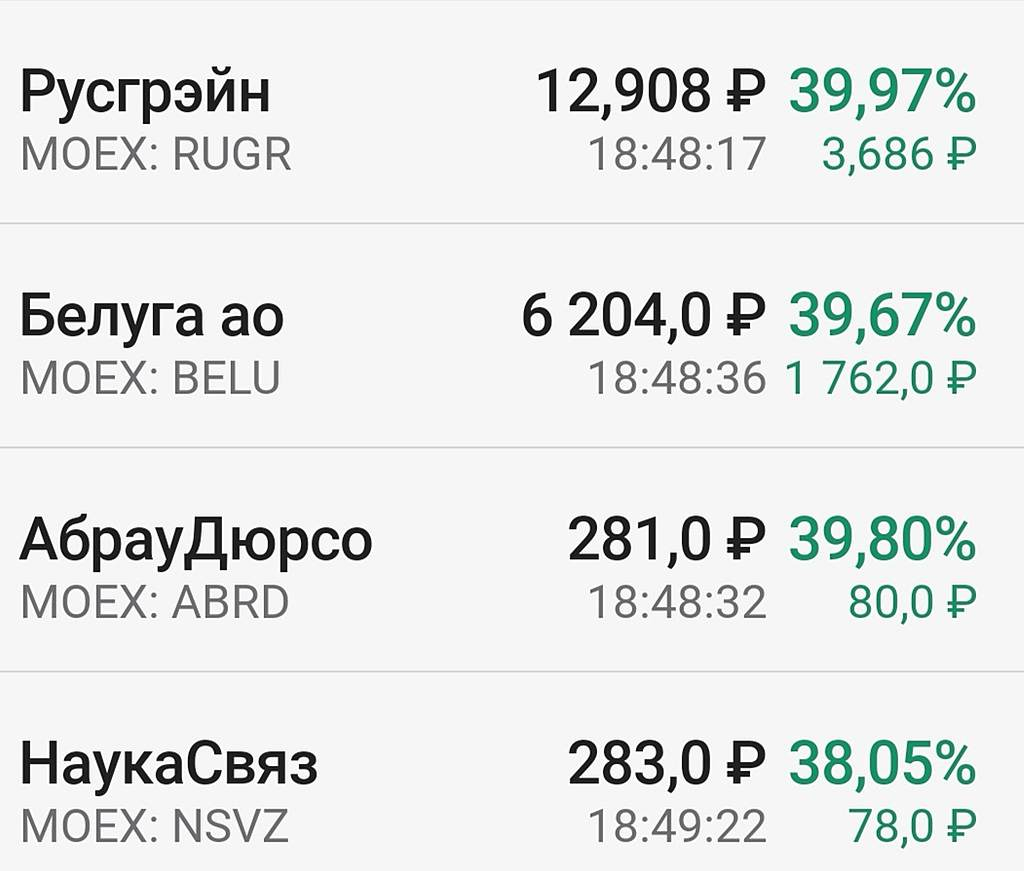

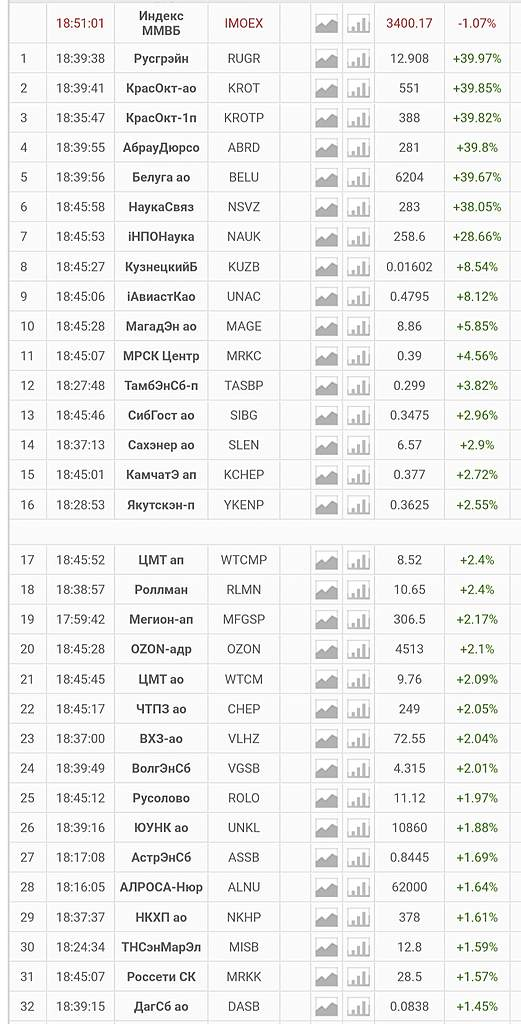

Русолово + 71% за 3 дня )))

ПИК + 32 % за 30 дней)))

М Видео 17 % за 9 дней )))

Тиньков + 17 % за 10 дней )))

Яндекс + 12 % за 10 дней )))

Майл + 3,7 % за 10 дней)))

Картинка на час очень схожа с годоовым таймрейф

ВК | VK - факторы роста и падения акций

- 40% выручки - игры, 75% из них - продаются за рубеж (11.03.2021)

- Возможно IPO игрового сегмента - потенциальный драйвер (16.05.2021)

- Если консолидировать в результаты выручку от O2O и СП с Aliexpress, то выручка MAIL будет в 2 раза выше. Если эти доли выйдут в плюс, то прибыль MAIL существенно вырастет. (16.05.2021)

- Выручка компании продолжает уверенно расти (16.05.2021)

- Потенциальный драйвер - выход убыточного O2O на IPO (30.10.2021)

- Новая стратегия компании, которая может быть опубликована в марте 2022, может сделать фокус на развитии умирающей соцсети ВК. (10.02.2022)

- Блокировка иностранных конкурентов в лице Meta* *Запрещена в РФ (13.06.2022)

- В декабре Усманов продал свой пакет Мейл.ру 15,2%, "повесив" его на другой свой актив - Мегафон. Если бы мажоритарий полагал, что мейл.ру обладает существенным потенциалом роста прибыли и акций, вряд ли бы он стал это делать (22.02.2017)

- Дмитрий Гришин распродает свои акции Mail.ru (ноябрь 2017) (31.10.2017)

- В 2020 году растущий бизнес О2О сформировал существенный убыток (почти -20 млрд). Основным генератором прибыли по сути является реклама в социальных сетях, которая в 2020 выросла всего на 5%. (11.03.2021)

- O2O (СП со Сбером, в которое входят такси Ситимобил, каршеринг Youdrive и доставка Delivery Club) пока регулярно генерирует существенный убыток. (16.05.2021)

- В 1 квартале 2021 наблюдается падение месячной активной публики социальных сетей - ВК и ОК. (16.05.2021)

- Есть вероятность исключения акции из индекса MSCI Russia из-за падения цены и снижения капитализации (27.08.2021)

- В начале в 2022 в ВК пришел полностью новый менеджмент из Ростелекома: Владимир Кириенко, Александр Айвазов, Ирина Сиренко, Степан Ковальчук, Инна Походня. (10.02.2022)

- VK продает игровое подразделение за $642 млн (27.09.2022)

ВК | VK - описание компании

МКПАО ВК (VK)Осенью 2023 года компания переехала с BVI в Калининград.

Акционерный капитал компании разделен на:

👉227,874,940 обыкновенных акций

👉11,500,100 акций класса «А»

Итого уставной капитал состоит из 239,374 млн акций.

Прибыль по обыкновенным акциям и акциям класса А распределяется одинаково.

1 акция класса «А» дает 25 голосов, тогда как 1 обыкновенная акция дает 1 голос

IR: Алина Старостина [email protected]