Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 584 млн |

| Номинал ао | 0.0004506 руб |

| Тикер ао |

|

| Капит-я | 171,9 млрд |

| Выручка | 153,1 млрд |

| EBITDA | 6,2 млрд |

| Прибыль | -83,6 млрд |

| Дивиденд ао | – |

| P/E | -2,1 |

| P/S | 1,1 |

| P/BV | -6,1 |

| EV/EBITDA | 39,9 |

| Див.доход ао | 0,0% |

| ВК | VK Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ВК | VK акции

294.2₽ 0%

-

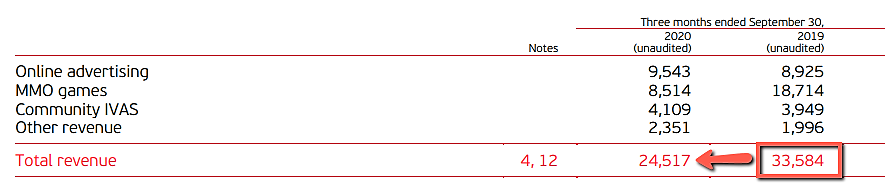

Я чето не понимаю, почему везде написано что выручка выросла если в самом отчете нарисовано, что она упала?

Я чето не понимаю, почему везде написано что выручка выросла если в самом отчете нарисовано, что она упала?

- Странно:

👉продажи игр 3 кв.2020 = 8,5 млрд руб

👉продажи игр 3 кв.2019 = 18,7 млрд руб - Комментарий Гришина к отчету:

Несмотря на то, что макроэкономическая ситуация остается сложной и наши условия работы резко изменились, мы рады представить наши результаты за 3 квартал, подготовленные на проформной основе, которые демонстрируют, что мы продолжаем успешно адаптироваться к новым реалиям и масштабировать наш бизнес

- Странно, что по итогам 9 мес ебитда не выросла, а прибыль сниизилась на 12%.

будем смотреть почему.

казалось бы ковид должен был увеличить покупки игр и прибыль.

выручка то выросла на 20%, но прибыль нет.

видимо дело в падении продаж рекламы. посмотрим сейчас поглубже Итак, мысли по отчету:

Выручка выросла на 20%

Ebitda -1%

Прибыль -20%.

Для меня в Мэйл главный показатель — это выручка.

Однако, хочется понимать, куда уходит прибыль… В комментариях к отчету на сайте был намек на убыток в СП АлиЭкспресс, наверняка и другие СП потребовали больше вложений на конкуренцию.

В итоге,

1. идет увеличение доли низкомаржинального сегмента игр.

2. Реклама сохраняет прошлогодние уровни, но с новыми локапами есть риск дальнейшего уменьшения доли выручки и прибыли от рекламы.

3. Компания активно занимается монетизацией своих сервисов, видна перспектива дальнейшего роста.

Возможно, компания скажет что-то еще на конф в 15.00

Пока продолжаю держать акции.

Дмитрий Минайчев, спасибо за мнение!👍 Итак, мысли по отчету:

Итак, мысли по отчету:

Выручка выросла на 20%

Ebitda -1%

Прибыль -20%.

Для меня в Мэйл главный показатель — это выручка.

Однако, хочется понимать, куда уходит прибыль… В комментариях к отчету на сайте был намек на убыток в СП АлиЭкспресс, наверняка и другие СП потребовали больше вложений на конкуренцию.

В итоге,

1. идет увеличение доли низкомаржинального сегмента игр.

2. Реклама сохраняет прошлогодние уровни, но с новыми локапами есть риск дальнейшего уменьшения доли выручки и прибыли от рекламы.

3. Компания активно занимается монетизацией своих сервисов, видна перспектива дальнейшего роста.

Возможно, компания скажет что-то еще на конф в 15.00

Пока продолжаю держать акции.

⚡️🇷🇺#MAIL #отчетность

⚡️🇷🇺#MAIL #отчетность

ВЫРУЧКА MAIL.RU GROUP В III КВ ВЫРОСЛА НА 19,9% — ДО 26,372 МЛРД РУБ — КОМПАНИЯ

MAIL.RU GROUP ПОВЫСИЛА ПРОГНОЗ ПО ВЫРУЧКЕ, ТЕПЕРЬ ОН СООТВЕТСТВУЕТ ДАННОМУ ДО ПАНДЕМИИ — 103 МЛРД РУБ — КОМПАНИЯ

— ПРАЙМ- 🇷🇺#MAIL #отчетность #игры

Выручка игрового подразделения Mail.ru Group в III кв выросла на 33% — до 10,7 млрд руб — Прайм - Отчетность может придать котировкам Mail.ru положительный импульс - Фридом Финанс

Mail.Ru (-0,93%) отчитается за третий квартал по МСФО.

Консенсус-прогноз закладывает выручку на уровне 75 млрд руб., EBITDA на отметке 6,5 млрд руб., а прибыль в размере 2,6 млрд руб. Акции остаются в боковом тренде с конца лета.

Отчетность может придать котировкам положительный импульс. На рынке финтех-сервисов обостряется борьба, и Mail.Ru рассматривается как один из игроков, который будет играть ведущую роль в сделках слияния и поглощения.

Ващенко Георгий

ИК «Фридом Финанс»

Авто-репост. Читать в блоге >>>  Яндекс vs Mail

Яндекс vs MailВ преддверии выхода МСФО за 3кв у $MAIL решил сравнить их с $YNDX, по их финансовому положению на 30.06.20

Итак, по порядку:

1. Денежных средств на счетах Мэйла значительно меньше. Яндекс имеет 184,3 млрд ₽ чистого кэша. Такая сумма взялась из полученных средств от выпуска облигаций и обыкновенных акций 82 и 72,7 млрд ₽ соответственно.

ℹ️ Кстати можно предположить из этой инфы, что деньги на покупку $TCSG готовили задолго до появившихся слухов об этом. Жаль, что сделка не состоялась, ведь обе организации сильно выйграли бы от этого.

2. Суммарно долгосрочные и краткосрочные обязательства, возможно, были бы равны у обоих компаний. Однако, как написал выше, выпуск облигаций добавил 72.7 млрд к долгам Яндекса.3.Выручка у Мэйла в 2 раза меньше.

4.EBITDA (прибыль до вычета процентов, налогов и прочих расходов) Мэйла меньше в 2,3 раза.

5.Зафиксирован убыток в 11.9 млрд ₽. Предполагаю, фактически он намного меньше и возможно связан с таким виртуальным понятием, как обесценивание гудвила в 6,4 млрд ₽, хотя конечно могу ошибаться. Яндекс тут конечно смотрится получше.

Авто-репост. Читать в блоге >>>

IR calendar Mail.ru Group

29 October — 30 October,

02 November — 03 November 2020

Russia: The Inside Track virtual conference (Международный инвестиционный форум Московской биржи)

Conference

Sberbank CIB, MOEX

09 November — 10 November 2020

Global Emerging Markets Investor Forum

Forum

London, HSBC

09 November — 10 November 2020

12TH ANNUAL CEEMEA ONE-ON-ONE CONFERENCE

Conference

GOLDMAN SACHS

Ждем

ребалансировки MSCI

Авто-репост. Читать в блоге >>>

nevil, Закупились, ждем планки в день объявления +20%)) IR calendar Mail.ru Group

IR calendar Mail.ru Group

29 October — 30 October,

02 November — 03 November 2020

Russia: The Inside Track virtual conference (Международный инвестиционный форум Московской биржи)

Conference

Sberbank CIB, MOEX

09 November — 10 November 2020

Global Emerging Markets Investor Forum

Forum

London, HSBC

09 November — 10 November 2020

12TH ANNUAL CEEMEA ONE-ON-ONE CONFERENCE

Conference

GOLDMAN SACHS

Ждем

ребалансировки MSCI

Авто-репост. Читать в блоге >>> Прогноз Альфа-банк: Mail.ru Group - Прибыль за 3кв 2020г: 2,4 млрд руб (-38% г/г)

Прогноз Альфа-банк: Mail.ru Group - Прибыль за 3кв 2020г: 2,4 млрд руб (-38% г/г)Прогноз результатов Mail.ru Group за III квартал по МСФО: сильная динамика выручки, но давление на EBITDA

22.10.2020

Анна Курбатова

старший аналитик Альфа-банкаMail.ru в понедельник, 26 октября, представит финансовые результаты за 3К20. Мы ожидаем, что компания представит сильную выручку, учитывая восстановление рекламного рынка и все еще сильную динамику игрового сегмента, хотя ее рост и замедлился в сравнении с 2К20. В то же время продолжающиеся инвестиции в развитие новых проектов в сегменте C&S, вероятно, окажут давление на рентабельность. В ходе телефонной конференции мы ожидаем, что инвесторы сосредоточатся на 1) текущих трендах на рынке онлайн рекламы, 2) прогнозах выручки и рентабельности сегмента игр на 4К20-2021, 3) обновленной информации о неконсолидированных СП компании.

Прогноз результатов по группе. Согласно нашему прогнозу, выручка за 3К20 выросла на 17,2% г/г до 25,1 млрд руб.; при этом сегмент игр оставался главным драйвером роста выручки второй квартал подряд. Мы считаем, что инвестиции компании в развитие новых проектов в сегменте C&S, вероятно, окажут давление на рентабельность, что приведет к снижению рентабельности EBITDA на уровне группы на 8,2 п. п. г/г до 25,5%. По нашей оценке, чистая прибыль за 3К20 составит 2,4 млрд руб., что на 38% ниже г/г.

Авто-репост. Читать в блоге >>>- Прибыль за 3кв 2020 составит 2,4 млрд руб., что на 38% ниже г/г.

Прогноз результатов Mail.ru Group за III квартал по МСФО: сильная динамика выручки, но давление на EBITDA

22.10.2020

Анна Курбатова

старший аналитик Альфа-банка

Mail.ru в понедельник, 26 октября, представит финансовые результаты за 3К20. Мы ожидаем, что компания представит сильную выручку, учитывая восстановление рекламного рынка и все еще сильную динамику игрового сегмента, хотя ее рост и замедлился в сравнении с 2К20. В то же время продолжающиеся инвестиции в развитие новых проектов в сегменте C&S, вероятно, окажут давление на рентабельность. В ходе телефонной конференции мы ожидаем, что инвесторы сосредоточатся на 1) текущих трендах на рынке онлайн рекламы, 2) прогнозах выручки и рентабельности сегмента игр на 4К20-2021, 3) обновленной информации о неконсолидированных СП компании.

Прогноз результатов по группе. Согласно нашему прогнозу, выручка за 3К20 выросла на 17,2% г/г до 25,1 млрд руб.; при этом сегмент игр оставался главным драйвером роста выручки второй квартал подряд. Мы считаем, что инвестиции компании в развитие новых проектов в сегменте C&S, вероятно, окажут давление на рентабельность, что приведет к снижению рентабельности EBITDA на уровне группы на 8,2 п. п. г/г до 25,5%. По нашей оценке, чистая прибыль за 3К20 составит 2,4 млрд руб., что на 38% ниже г/г.

Онлайн реклама и C&S. Мы ожидаем, что рост выручки от онлайн рекламы MRG составит 5,5% г/г (из которых 0,5 п. п. будет приходиться на рекламу в игровом сегменте компании), тогда как выручка сегмента C&S вырастет на 3% г/г. Рост выручки в сегменте Community IVAS, вероятно, замедлится до уровня ниже 10% г/г с высоких уровней периода карантина в 2К20 (17% г/г). Рентабельность сегмента C&S за 3К20, вероятно, будет отражать продолжающиеся интенсивные инвестиции в развитие новых проектов и обновления функциональности (видео клипы, групповые видеозвонки на платформе ВК, и тд), таким образом, рентабельность EBITDA может снизиться на квартальной основе.

Темпы роста сегмента Игр могут замедлиться по сравнению с пиком в 2К20, однако мы ожидаем позитивный эффект от покупки Deus Craft, вклад которой в выручку компании, по нашей оценке, составит $5 млн за квартал. Согласно нашему прогнозу, выручка сегмента MMO игр вырастет на 31% г/г до 9,1 млрд руб. а EBITDA до 1,4 млрд руб.

В других сегментах мы ожидаем нормализации выручки проектов “Юла” (+29% г/г, +28% к/к), EdTech и Облако (снижение на 15-25% к/к) после ее аномальных уровней 2К20

1prime.ru/experts/20201022/832203368.html  «Яндекс», Mail.ru Group и другие участники рынка big data предложили платно предоставить бизнесу доступ к данным властей vc.ru/legal/169060-yandeks-mail-ru-group-i-drugie-uchastniki-rynka-big-data-predlozhili-platno-predostavit-biznesu-dostup-k-dannym-vlastey Ну, всё, озолотимся!

«Яндекс», Mail.ru Group и другие участники рынка big data предложили платно предоставить бизнесу доступ к данным властей vc.ru/legal/169060-yandeks-mail-ru-group-i-drugie-uchastniki-rynka-big-data-predlozhili-platno-predostavit-biznesu-dostup-k-dannym-vlastey Ну, всё, озолотимся!- Mail.ru стал партнером ЦСКА www.sports.ru/football/1090188308-mailru-stal-partnerom-czska.html Есть здесь болельщики-патриоты?

В РВК рассказали, как пенсионеры смогут вкладывать в будущий «Яндекс»

ria.ru/20201022/zakon-1580930340.html

Николай, Там и про Мэйл сказано.- В РВК рассказали, как пенсионеры смогут вкладывать в будущий «Яндекс»

ria.ru/20201022/zakon-1580930340.html

ВК | VK - факторы роста и падения акций

- В начале в 2022 в ВК пришел полностью новый менеджмент из Ростелекома: Владимир Кириенко, Александр Айвазов, Ирина Сиренко, Степан Ковальчук, Инна Походня. (10.02.2022)

- После того как в компанию пришел новый менеджмент в 2022 году, этот менеджмент ни разу не дал ни одного интервью (26.03.2025)

- Долг компании постоянно рос последние годы, что привело компанию к фактическому банкротству. Чтобы его избежать, VK вынуждена была делать допэмиссию 115 млрд руб в 2024 году. То есть размытие доли текущих акционеров почтив 3 раза. (26.03.2025)

- Компания тратит >50 млрд в год по статье "агенты и медиаконтент" не раскрывая деталей этих разорительных расходов (26.03.2025)

- По всем признаком видно, что после смены менеджмента в 2022 году, компания выполняет политические задачи, а не бизнес-задачи в интересах акционеров (26.03.2025)

- Компания "подарила" кому-то свое подразделение MY.GAMES в 2022 году, так и не получив за него деньги. В 2024 VK создала резерв под эту дебиторку 38 млрд рублей. Вероятно, долг по этому приобретению будет погашаться со скоростью 13 млрд руб в год (06.05.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ВК | VK - описание компании

МКПАО ВК (VK)Осенью 2023 года компания переехала с BVI в Калининград.

Акционерный капитал компании разделен на:

👉227,874,940 обыкновенных акций

👉11,500,100 акций класса «А»

Итого уставной капитал состоит из 239,374 млн акций.

Прибыль по обыкновенным акциям и акциям класса А распределяется одинаково.

1 акция класса «А» дает 25 голосов, тогда как 1 обыкновенная акция дает 1 голос

IR: Алина Старостина ir@vk.company

Чтобы купить акции, выберите надежного брокера: