Трубная Металлургическая Компания (ТМК) – рсбу/ мсфо

1 033 135 366 акций

www.tmk-group.ru/Shares_and_GDRs

Free-float 34,8971%

www.tmk-group.ru/Share_capital_structure

Капитализация на 23.03.2020г: 42,049 млрд руб

Общий долг на 31.12.2016г: 145,415 млрд руб/ мсфо 232,750 млрд руб

Общий долг на 31.12.2017г: 178,060 млрд руб/ мсфо 265,104 млрд руб

Общий долг на 31.12.2018г: 205,252 млрд руб/ мсфо 290,866 млрд руб

Общий долг на 30.09.2019г: 198,797 млрд руб/ мсфо $4,383 млрд

Общий долг на 31.12.2019г: 227,317 млрд руб/ мсфо 298,597 млрд руб

Выручка 2017г: 184,726 млрд руб/ мсфо 256,023 млрд руб

Выручка 9 мес 2018г: 159,726 млрд руб/ мсфо $3,835 млрд

Выручка 2018г: 211,165 млрд руб/ мсфо 319,399 млрд руб

Выручка 1 кв 2019г: 61,172 млрд руб/ мсфо $1,257 млрд

Выручка 6 мес 2019г: 123,236 млрд руб/ мсфо 167,370 млрд руб

Выручка 9 мес 2019г: 178,300 млрд руб/ мсфо $3,667 млрд

Выручка 2019г: 229,990 млрд руб/ мсфо 308,378 млрд руб

Прибыль от курсовых разниц – мсфо 2016г: 8,897 млрд руб

Убыток от курсовых разниц – мсфо 6 мес 2017г: 5 млн руб

Прибыль от курсовых разниц – мсфо 2017г: 1,668 млрд руб

Убыток от курсовых разниц – мсфо 6 мес 2018г: 3,288 млрд руб

Убыток от курсовых разниц – мсфо 2018г: 4,644 млрд руб

Прибыль от курсовых разниц – мсфо 6 мес 2019г: 4,053 млрд руб

Прибыль от курсовых разниц – мсфо 2019г: 2,098 млрд руб

Прибыль 2016г: 16,813 млрд руб/ Прибыль мсфо 10,732 млрд руб

Прибыль 9 мес 2017г: 11,149 млрд руб/ Прибыль мсфо $45,59 млн

Прибыль 2017г: 9,689 млрд руб/ Прибыль мсфо 1,455 млрд руб

Прибыль 1 кв 2018г: 654,05 млн руб/ Прибыль мсфо $8,34 млн

Прибыль 6 мес 2018г: 3,273 млрд руб/ Прибыль мсфо 1,616 млрд руб

Прибыль 9 мес 2018г: 611,33 млн руб/ Прибыль мсфо $19,75 млн

Убыток 2018г: 2,580 млрд руб/ Прибыль мсфо 2,142 млрд руб

Прибыль 1 кв 2019г: 7,625 млрд руб/ Прибыль мсфо $46,52 млн

Прибыль 6 мес 2018г: 12,230 млрд руб/ мсфо 6,676 млрд руб

Прибыль 9 мес 2019г: 10,360 млрд руб/ Прибыль мсфо $105,18 млн

Прибыль 2019г: 14,350 млрд руб/ Прибыль мсфо 3,946 млрд руб

www.tmk-group.ru/Financial_results

www.tmk-group.ru/fin_otch

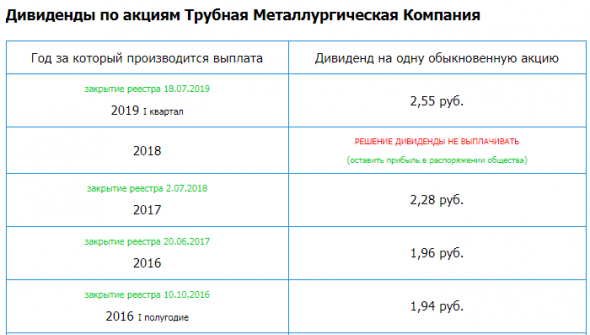

ТМК — Дивидендная история

smart-lab.ru/uploads/images/05/04/57/2020/03/23/a261a0.png Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

{kind=link}