| Число акций ао | 2 179 млн |

| Число акций ап | 148 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 675,0 млрд |

| Выручка | 1 589,1 млрд |

| EBITDA | 391,7 млрд |

| Прибыль | 286,3 млрд |

| Дивиденд ао | 62,71 |

| Дивиденд ап | 62,71 |

| P/E | 5,9 |

| P/S | 1,1 |

| P/BV | 1,4 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 8,7% |

| Див.доход ап | 8,7% |

| Татнефть Календарь Акционеров | |

| 03/07 TATN: последний день с дивидендом 25,17 руб | |

| 03/07 TATNP: последний день с дивидендом 25,17 руб | |

| 04/07 TATN: закрытие реестра по дивидендам 25,17 руб | |

| 04/07 TATNP: закрытие реестра по дивидендам 25,17 руб | |

| Прошедшие события Добавить событие | |

Татнефть акции

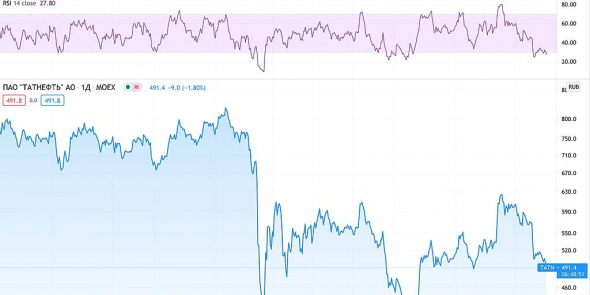

ао: 720₽ +0.06%ап: 720.9₽ -0.19%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Чисто эмпирическое заключение. Вчера в татарской прессе читал, что Татнефть вынуждена сократить добычу на 20-30% в этом году. Плюс сокращает ремонты скважин. При примерно неизменной цене нефти и доходы компании упадут на соизмеримую величину. Вот и делайте выводы о справедливой цене

Чисто эмпирическое заключение. Вчера в татарской прессе читал, что Татнефть вынуждена сократить добычу на 20-30% в этом году. Плюс сокращает ремонты скважин. При примерно неизменной цене нефти и доходы компании упадут на соизмеримую величину. Вот и делайте выводы о справедливой цене

Ну что господа — все как и планировали. Пикируем.

460-450 думаю более менее вход. Буду там тарить обычку.

Александр Боряев, думаешь дадут даже с учетом порезаных дивидендов доходность уже по текущей 9-10%

Дмитрий Суриков,

Тут со мной лонгусты спорили прошлый раз уже, в районе 530-- после этого уже минус9%. Я часть возьму сейчас, если ниже пойдет добавлю

Ну что господа — все как и планировали. Пикируем.

460-450 думаю более менее вход. Буду там тарить обычку.

Александр Боряев, думаешь дадут даже с учетом порезаных дивидендов доходность уже по текущей 9-10%

- Ну что господа — все как и планировали. Пикируем.

460-450 думаю более менее вход. Буду там тарить обычку.

Если честно — тут мы бумаги покупаем ценные, всё как бы нормально.

Но я представляю если они эмбарго на нефть введут(скоррее всего зассат) но вот а если?!

это же будет печаль и боль для нашей экономики. Мы с рублем пойдем в сартиры вместо бумаги и вообще в стране будет беда лет 10 (90 годы 2я серия).

Александр Боряев, Вы застряли в 90-х, Ельцин то слава богу уже сдох, времена другие

Коммунизму быть!, ХЗ, ельцин рыночную экономику ввел, если бы не он нас бы тут не было… и бриж не было… и еды в магазинах…

Уран112 Ядерный, Еслиб не Иван Грозный так и тебя бы не было, странная логика у Вас, товарищ

Коммунизму быть!, Дык может я новгородец ))) откуда ты знаешь ?)))

Уран112 Ядерный, а тогда тем более, Иван III он ведь тоже Грозный был… и именно он новгородских бояр свел в Москву, заменив московскими...

Если бы он этого не сделал, то его внуку пришлось не просто зачищать отбившихся от рук бывших московских бояр, а вполне полноценно брать уже литовский город Новгород с соответствующими жертвами! :)

Сергей Хорошавин, Литовский город Новгород

Уран112 Ядерный, что вас удивляет в этом? Те же Смоленск и Полоцк например входили в состав Великого Княжества Литовского в XVI веке, причем Полоцк дважды, а Смоленск в следующем веке снова стал на время литовским (точнее польско-литовским), Новгород же оказался в руках шведов…

Сергей Хорошавин, в XVI веке…

Уран112 Ядерный, в начале XVI века Новгород неоднократно пытался убечь под литовскую юрисдикцию еще до Люблинской унии...

Чисто торговый интерес понятное дело — в будучи в составе Литвы они получали Магдебургское право, а кроме того, стали бы платить серьезно меньше таможенных пошлин при транспортировке товаров по Западной Двине...

Ничего личного — онлы буиснесВ день когда я наконец расстанусь с акциями татнефти, она ракетой полетит в небеса, так что следите за моими сделками…

L.F., погодите пока скидывать… ;)37 ярдов прибыли за 1 квартал. Как в лучшие времена. Нефть на хаях в баксах и в рублях. Съэкономили на прошлом дивиденде, значит могут за первое полугодие 2021 года хорошо дать. Что мы дно шлифуем то?

Sergey Soseda, Иран в сделку опять берут. он уже наращивает добычу. все ждут что нефть рухнет опять.

Sergei, с чего рухнет то? Что Иран весь мир нефтью зальет резко? Не смешите.

Валерий, ну еще выросли запасы в штатах, заварушка с банками в Китае, ковид в Индии) ну еще айсберг откололся. поэтому все)

посчитайте сколько будет?

Валерий, будет столько, сколько решит совет директоров- Бумага все еще отходит от эффекта ндд, а так же низких див, так как многие в данной бумаге из-за них.

Если взглянуть по открытым позициям, то видим что шорт и длинные позиции ровны, те лететь куда то далеко(вниз\вверх)причин -нет!

Если предстоит коррекция, то в принципе фундаментально компания очень крепкая, долга нет (если мы говорим о чистом долге).

Рентабельность по EBITDA на достаточно высоком уровне 28%, что позволит компании при сегодняшних ценах порадовать дивами за 21 год.

По моментуму, понятно, что бумага достаточно сильно отпадала, потенциал к развороту-Есть!

37 ярдов прибыли за 1 квартал. Как в лучшие времена. Нефть на хаях в баксах и в рублях. Съэкономили на прошлом дивиденде, значит могут за первое полугодие 2021 года хорошо дать. Что мы дно шлифуем то?

Sergey Soseda, Иран в сделку опять берут. он уже наращивает добычу. все ждут что нефть рухнет опять.

Sergei, с чего рухнет то? Что Иран весь мир нефтью зальет резко? Не смешите.

Валерий, ну еще выросли запасы в штатах, заварушка с банками в Китае, ковид в Индии) ну еще айсберг откололся. поэтому все)

Sergei, угумс) паника — распродажа! продавайте раз так считаете, ну а я буду ждать дивидендов за 2021 год в размере не менее 15% по текущим ценам.Весь первый квартал нефть 60, почти весь второй 65, при цене 35 прибыль была естественно мала а вот по 60 посчитайте сколько будет?37 ярдов прибыли за 1 квартал. Как в лучшие времена. Нефть на хаях в баксах и в рублях. Съэкономили на прошлом дивиденде, значит могут за первое полугодие 2021 года хорошо дать. Что мы дно шлифуем то?

Sergey Soseda, Иран в сделку опять берут. он уже наращивает добычу. все ждут что нефть рухнет опять.

Sergei, с чего рухнет то? Что Иран весь мир нефтью зальет резко? Не смешите.

Валерий, ну еще выросли запасы в штатах, заварушка с банками в Китае, ковид в Индии) ну еще айсберг откололся. поэтому все)37 ярдов прибыли за 1 квартал. Как в лучшие времена. Нефть на хаях в баксах и в рублях. Съэкономили на прошлом дивиденде, значит могут за первое полугодие 2021 года хорошо дать. Что мы дно шлифуем то?

Sergey Soseda, Иран в сделку опять берут. он уже наращивает добычу. все ждут что нефть рухнет опять.

Sergei, с чего рухнет то? Что Иран весь мир нефтью зальет резко? Не смешите.37 ярдов прибыли за 1 квартал. Как в лучшие времена. Нефть на хаях в баксах и в рублях. Съэкономили на прошлом дивиденде, значит могут за первое полугодие 2021 года хорошо дать. Что мы дно шлифуем то?

Sergey Soseda, Иран в сделку опять берут. он уже наращивает добычу. все ждут что нефть рухнет опять.

Sergei, сегодня Иран, завтра санкции, послезавтра разлив в трубопроводетак если рассуждать вообще от фонды держаться подальше нужно.

37 ярдов прибыли за 1 квартал. Как в лучшие времена. Нефть на хаях в баксах и в рублях. Съэкономили на прошлом дивиденде, значит могут за первое полугодие 2021 года хорошо дать. Что мы дно шлифуем то?

Sergey Soseda, купят нпз и денег на дивы не будет КАМАЗ вместе с Татнефтью запускают сеть СПГ-заправок

КАМАЗ вместе с Татнефтью запускают сеть СПГ-заправок

«КАМАЗ» и «Татнефть» запускают заправочные комплексы с блоками для заправки сжиженным природным газом. Первые СПГ-заправки АЗС «Татнефть» появятся уже в этом году.Реализация проекта планируется на действующих объектах рознично-сбытовой сети, расположенных на трассах М-5, М-7 и М-10.

Три СПГ-заправки «Татнефти» клиенты смогут оценить уже в этом году, ещё 11 планируются к открытию в 2022 г.

источник

Авто-репост. Читать в блоге >>>37 ярдов прибыли за 1 квартал. Как в лучшие времена. Нефть на хаях в баксах и в рублях. Съэкономили на прошлом дивиденде, значит могут за первое полугодие 2021 года хорошо дать. Что мы дно шлифуем то?

Sergey Soseda, Иран в сделку опять берут. он уже наращивает добычу. все ждут что нефть рухнет опять. 37 ярдов прибыли за 1 квартал. Как в лучшие времена. Нефть на хаях в баксах и в рублях. Съэкономили на прошлом дивиденде, значит могут за первое полугодие 2021 года хорошо дать. Что мы дно шлифуем то?

37 ярдов прибыли за 1 квартал. Как в лучшие времена. Нефть на хаях в баксах и в рублях. Съэкономили на прошлом дивиденде, значит могут за первое полугодие 2021 года хорошо дать. Что мы дно шлифуем то?Для решения о сделке для Татнефти и ТАИФ ключевым станет вопрос продажной цены НПЗ — Газпромбанк

«Татнефть» готова рассмотреть предложение о покупке НПЗ «ТАИФ-НК», сообщают СМИ, добавляя, что ТАНЕКО, НПЗ «Татнефти», изучал возможность интеграции с ТАИФНК восемь месяцев назад, но в середине 2020 г. пандемия оказывала на рынок нефтепродуктов слишком значительное влияние, чтобы стороны смогли продолжить работу над сделкой. Сейчас же «Татнефть» готова рассмотреть выгодное коммерческое предложение.

С точки зрения технической экспертизы, месторасположения и долгосрочного взаимодействия покупка ТАИФ-НК Татнефтью представляется логичной, если Группа «ТАИФ», владелец НПЗ, приняла решение о продаже всех контрольных пакетов в своих энергетических активах. Ранее, 23 апреля, СИБУР и Группа «ТАИФ» объявили об объединении нефтехимических активов, в результате которого ТАИФ станет миноритарным акционером (15%) объединенной компании.

Для решения о сделке для Татнефти и ТАИФ ключевым станет вопрос продажной цены ТАИФ-НК. Исходя из мультипликаторов, мы оцениваем стоимость предприятия (EV) «ТАИФ-НК» в 120–180 млрд руб. По методу затрат на строительство ТАИФ-НК можно оценить в сумму до 310 млрд руб. Условия и стоимость действующего договора о продаже Татнефтью в адрес ТАИФ ~5 млн т нефти в год также могут повлиять на оценку сделки.

Бахтин Кирилл

Дышлюк Евгения

«Газпромбанк»

Авто-репост. Читать в блоге >>>

stanislava, если в долг купит то норм, а если всю ЧП потратит а 120 ярдов это как раз примерно годовая прибыль татки при хорошей нефти, тогда дивы будут 0 (((

Вредный инвестор, кто пересидит, найдет силы и денег докупить после объявления сделки, обогатится. Мы же тут инвестициями занимаемся, вроде, а не дивиденды ближайшие собираем.

antosha, ну так о том и речь что если дивов не будет, будет вторая волна слива, вот там и надо докупать, а пересиживать то зачем

Вредный инвестор, очень может быть, что покупка ТАИФ-НК уже в цене.

antosha, как может быть в цене когда цена сделки не известна и будет ли вообще эта сделка

Для решения о сделке для Татнефти и ТАИФ ключевым станет вопрос продажной цены НПЗ — Газпромбанк

«Татнефть» готова рассмотреть предложение о покупке НПЗ «ТАИФ-НК», сообщают СМИ, добавляя, что ТАНЕКО, НПЗ «Татнефти», изучал возможность интеграции с ТАИФНК восемь месяцев назад, но в середине 2020 г. пандемия оказывала на рынок нефтепродуктов слишком значительное влияние, чтобы стороны смогли продолжить работу над сделкой. Сейчас же «Татнефть» готова рассмотреть выгодное коммерческое предложение.

С точки зрения технической экспертизы, месторасположения и долгосрочного взаимодействия покупка ТАИФ-НК Татнефтью представляется логичной, если Группа «ТАИФ», владелец НПЗ, приняла решение о продаже всех контрольных пакетов в своих энергетических активах. Ранее, 23 апреля, СИБУР и Группа «ТАИФ» объявили об объединении нефтехимических активов, в результате которого ТАИФ станет миноритарным акционером (15%) объединенной компании.

Для решения о сделке для Татнефти и ТАИФ ключевым станет вопрос продажной цены ТАИФ-НК. Исходя из мультипликаторов, мы оцениваем стоимость предприятия (EV) «ТАИФ-НК» в 120–180 млрд руб. По методу затрат на строительство ТАИФ-НК можно оценить в сумму до 310 млрд руб. Условия и стоимость действующего договора о продаже Татнефтью в адрес ТАИФ ~5 млн т нефти в год также могут повлиять на оценку сделки.

Бахтин Кирилл

Дышлюк Евгения

«Газпромбанк»

Авто-репост. Читать в блоге >>>

stanislava, если в долг купит то норм, а если всю ЧП потратит а 120 ярдов это как раз примерно годовая прибыль татки при хорошей нефти, тогда дивы будут 0 (((

Вредный инвестор, кто пересидит, найдет силы и денег докупить после объявления сделки, обогатится. Мы же тут инвестициями занимаемся, вроде, а не дивиденды ближайшие собираем.

antosha, спекуляциями.Для решения о сделке для Татнефти и ТАИФ ключевым станет вопрос продажной цены НПЗ — Газпромбанк

«Татнефть» готова рассмотреть предложение о покупке НПЗ «ТАИФ-НК», сообщают СМИ, добавляя, что ТАНЕКО, НПЗ «Татнефти», изучал возможность интеграции с ТАИФНК восемь месяцев назад, но в середине 2020 г. пандемия оказывала на рынок нефтепродуктов слишком значительное влияние, чтобы стороны смогли продолжить работу над сделкой. Сейчас же «Татнефть» готова рассмотреть выгодное коммерческое предложение.

С точки зрения технической экспертизы, месторасположения и долгосрочного взаимодействия покупка ТАИФ-НК Татнефтью представляется логичной, если Группа «ТАИФ», владелец НПЗ, приняла решение о продаже всех контрольных пакетов в своих энергетических активах. Ранее, 23 апреля, СИБУР и Группа «ТАИФ» объявили об объединении нефтехимических активов, в результате которого ТАИФ станет миноритарным акционером (15%) объединенной компании.

Для решения о сделке для Татнефти и ТАИФ ключевым станет вопрос продажной цены ТАИФ-НК. Исходя из мультипликаторов, мы оцениваем стоимость предприятия (EV) «ТАИФ-НК» в 120–180 млрд руб. По методу затрат на строительство ТАИФ-НК можно оценить в сумму до 310 млрд руб. Условия и стоимость действующего договора о продаже Татнефтью в адрес ТАИФ ~5 млн т нефти в год также могут повлиять на оценку сделки.

Бахтин Кирилл

Дышлюк Евгения

«Газпромбанк»

Авто-репост. Читать в блоге >>>

stanislava, если в долг купит то норм, а если всю ЧП потратит а 120 ярдов это как раз примерно годовая прибыль татки при хорошей нефти, тогда дивы будут 0 (((

Вредный инвестор, кто пересидит, найдет силы и денег докупить после объявления сделки, обогатится. Мы же тут инвестициями занимаемся, вроде, а не дивиденды ближайшие собираем.

antosha, ну так о том и речь что если дивов не будет, будет вторая волна слива, вот там и надо докупать, а пересиживать то зачем

Вредный инвестор, очень может быть, что покупка ТАИФ-НК уже в цене.Для решения о сделке для Татнефти и ТАИФ ключевым станет вопрос продажной цены НПЗ — Газпромбанк

«Татнефть» готова рассмотреть предложение о покупке НПЗ «ТАИФ-НК», сообщают СМИ, добавляя, что ТАНЕКО, НПЗ «Татнефти», изучал возможность интеграции с ТАИФНК восемь месяцев назад, но в середине 2020 г. пандемия оказывала на рынок нефтепродуктов слишком значительное влияние, чтобы стороны смогли продолжить работу над сделкой. Сейчас же «Татнефть» готова рассмотреть выгодное коммерческое предложение.

С точки зрения технической экспертизы, месторасположения и долгосрочного взаимодействия покупка ТАИФ-НК Татнефтью представляется логичной, если Группа «ТАИФ», владелец НПЗ, приняла решение о продаже всех контрольных пакетов в своих энергетических активах. Ранее, 23 апреля, СИБУР и Группа «ТАИФ» объявили об объединении нефтехимических активов, в результате которого ТАИФ станет миноритарным акционером (15%) объединенной компании.

Для решения о сделке для Татнефти и ТАИФ ключевым станет вопрос продажной цены ТАИФ-НК. Исходя из мультипликаторов, мы оцениваем стоимость предприятия (EV) «ТАИФ-НК» в 120–180 млрд руб. По методу затрат на строительство ТАИФ-НК можно оценить в сумму до 310 млрд руб. Условия и стоимость действующего договора о продаже Татнефтью в адрес ТАИФ ~5 млн т нефти в год также могут повлиять на оценку сделки.

Бахтин Кирилл

Дышлюк Евгения

«Газпромбанк»

Авто-репост. Читать в блоге >>>

stanislava, если в долг купит то норм, а если всю ЧП потратит а 120 ярдов это как раз примерно годовая прибыль татки при хорошей нефти, тогда дивы будут 0 (((

Вредный инвестор, кто пересидит, найдет силы и денег докупить после объявления сделки, обогатится. Мы же тут инвестициями занимаемся, вроде, а не дивиденды ближайшие собираем.

antosha, ну так о том и речь что если дивов не будет, будет вторая волна слива, вот там и надо докупать, а пересиживать то зачемДля решения о сделке для Татнефти и ТАИФ ключевым станет вопрос продажной цены НПЗ — Газпромбанк

«Татнефть» готова рассмотреть предложение о покупке НПЗ «ТАИФ-НК», сообщают СМИ, добавляя, что ТАНЕКО, НПЗ «Татнефти», изучал возможность интеграции с ТАИФНК восемь месяцев назад, но в середине 2020 г. пандемия оказывала на рынок нефтепродуктов слишком значительное влияние, чтобы стороны смогли продолжить работу над сделкой. Сейчас же «Татнефть» готова рассмотреть выгодное коммерческое предложение.

С точки зрения технической экспертизы, месторасположения и долгосрочного взаимодействия покупка ТАИФ-НК Татнефтью представляется логичной, если Группа «ТАИФ», владелец НПЗ, приняла решение о продаже всех контрольных пакетов в своих энергетических активах. Ранее, 23 апреля, СИБУР и Группа «ТАИФ» объявили об объединении нефтехимических активов, в результате которого ТАИФ станет миноритарным акционером (15%) объединенной компании.

Для решения о сделке для Татнефти и ТАИФ ключевым станет вопрос продажной цены ТАИФ-НК. Исходя из мультипликаторов, мы оцениваем стоимость предприятия (EV) «ТАИФ-НК» в 120–180 млрд руб. По методу затрат на строительство ТАИФ-НК можно оценить в сумму до 310 млрд руб. Условия и стоимость действующего договора о продаже Татнефтью в адрес ТАИФ ~5 млн т нефти в год также могут повлиять на оценку сделки.

Бахтин Кирилл

Дышлюк Евгения

«Газпромбанк»

Авто-репост. Читать в блоге >>>

stanislava, если в долг купит то норм, а если всю ЧП потратит а 120 ярдов это как раз примерно годовая прибыль татки при хорошей нефти, тогда дивы будут 0 (((

Вредный инвестор, кто пересидит, найдет силы и денег докупить после объявления сделки, обогатится. Мы же тут инвестициями занимаемся, вроде, а не дивиденды ближайшие собираем.

Татнефть - факторы роста и падения акций

- в 2022г. Чистая прибыль выросла на 43%, выручка от переработки нефти и реализации нефтепродуктов составила 55% от общей выручки (в 2021г этот показатель был 25%), общие дивиденды за 2022г. 67р. на акцию (14% от текущей цены). (10.06.2023)

- ТАНЕКО (НПЗ Татнефти) - самый современный нефтеперерабатывающий завод в России, который имеет максимальную глубину переработки нефти (17.10.2023)

- Татнефть планирует в ближайшем будущем нарастить объем переработки нефти до 100% объемов добычи - причем переработка нефти в последнее время приносит основную прибыль предприятия (17.10.2023)

- Компания активно развивает производство нефтехимической продукции из собственного сырья - производство шин, ПЭТ упаковок и так далее. (17.10.2023)

- Большая часть активов находится в Татарстане - компания не изъявляет желание серьезного расширения географии и роста активов (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Татнефть - описание компании

Татнефть — нефтяная компанияЧтобы купить акции, выберите надежного брокера: