| Число акций ао | 35 726 млн |

| Число акций ап | 7 702 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 081,7 млрд |

| Выручка | 2 245,0 млрд |

| EBITDA | – |

| Прибыль | 1 322,0 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 0,8 |

| P/S | 0,5 |

| P/BV | 0,2 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Сургутнефтегаз Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Сургутнефтегаз акции

ао: 21.865₽ -0.55%ап: 39.02₽ +1.38%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Директива правительства о выплате 50% от прибыли на дивиденды, что вообще не касается Сургута? Что сургут не будет повышать от слова вообще % дивов, оставит их 10%. Объясните плиз, требования Правительства как касаются Сургута или Сургуту пох?

Директива правительства о выплате 50% от прибыли на дивиденды, что вообще не касается Сургута? Что сургут не будет повышать от слова вообще % дивов, оставит их 10%. Объясните плиз, требования Правительства как касаются Сургута или Сургуту пох?Проблема любого быстро роста заключается в отсутствие веры в продолжение банкета, именно поэтому сейчас при сползание цены начинаются продажи, фиксация прибыли, а потом разводы руками, как же так преф уже стоит 40+ =)

chitaupishu, ну не верит народ что от курсовой разницы дивы утроятся

Andrey Vlasov, у народа, как правило, память короткая, помнят последний год, да и «тренд скорее продолжится, чем развернется», поэтому 2015-2016 уже забыли) Сургут имеет особенную див политику, но при этом отличается приверженностью стабильности и прогнозируемости

chitaupishu, в нынешних реалиях направят на указанные инвестиции вместо дивов или в долг другой крупной нефтяной компании. Одна надежда на непрозрачную структуру собственников СНГ

Andrey Vlasov, Сургут особенный, к тому же нефтегаз уже обложили и переобложили налогами, в инвест проекты их не будут вовлекать скорее всего. Так или иначе в котировках сейчас многое не учитывается, что в какой-то мере обосновано, конечно.

chitaupishu, риск запрета работы с $ банкам держателям депозита вторым пакетом санкций в ноябре и другие причины, чтобы продать на текущих уровнях

Andrey Vlasov, все аргументы справедливы, в целом на рынке всегда есть несколько точек зрения, на этом и живём. В рамках своей, я рекомендую покупать сурпреф от текущих уровней с целью 40+, вы рекомендуете фиксироваться. Так или иначе мы через полгода-год не сможем только по цене акций, если они вырастут, сказать, что я оказался прав, так как есть альтернативность вложения (хотя для просадки акций это тоже справедливо) =)

В общем наслаждаемся зрелищем, которое разворачивается на рынке, буквально в каждом месте)

chitaupishu, на растущей нефти и курсе $ сургут.пр падают без видимых причин.

Andrey Vlasov, у меня, например, в картине мира ничего пока не поменялось, я добираю немного на этом уровне, текущее сползание действительно немного смущает, но ничего страшного пока что в нём не вижу, идёт фиксация прибыли после резкого роста от 36 на фоне общего беспокойства на ЕМ

chitaupishu, ИДЛИБ бомбим, какие ЕМ. Депошка-то в $Проблема любого быстро роста заключается в отсутствие веры в продолжение банкета, именно поэтому сейчас при сползание цены начинаются продажи, фиксация прибыли, а потом разводы руками, как же так преф уже стоит 40+ =)

chitaupishu, ну не верит народ что от курсовой разницы дивы утроятся

Andrey Vlasov, у народа, как правило, память короткая, помнят последний год, да и «тренд скорее продолжится, чем развернется», поэтому 2015-2016 уже забыли) Сургут имеет особенную див политику, но при этом отличается приверженностью стабильности и прогнозируемости

chitaupishu, в нынешних реалиях направят на указанные инвестиции вместо дивов или в долг другой крупной нефтяной компании. Одна надежда на непрозрачную структуру собственников СНГ

Andrey Vlasov, Сургут особенный, к тому же нефтегаз уже обложили и переобложили налогами, в инвест проекты их не будут вовлекать скорее всего. Так или иначе в котировках сейчас многое не учитывается, что в какой-то мере обосновано, конечно.

chitaupishu, риск запрета работы с $ банкам держателям депозита вторым пакетом санкций в ноябре и другие причины, чтобы продать на текущих уровнях

Andrey Vlasov, все аргументы справедливы, в целом на рынке всегда есть несколько точек зрения, на этом и живём. В рамках своей, я рекомендую покупать сурпреф от текущих уровней с целью 40+, вы рекомендуете фиксироваться. Так или иначе мы через полгода-год не сможем только по цене акций, если они вырастут, сказать, что я оказался прав, так как есть альтернативность вложения (хотя для просадки акций это тоже справедливо) =)

В общем наслаждаемся зрелищем, которое разворачивается на рынке, буквально в каждом месте)

chitaupishu, на растущей нефти и курсе $ сургут.пр падают без видимых причин.

Andrey Vlasov, у меня, например, в картине мира ничего пока не поменялось, я добираю немного на этом уровне, текущее сползание действительно немного смущает, но ничего страшного пока что в нём не вижу, идёт фиксация прибыли после резкого роста от 36 на фоне общего беспокойства на ЕМПроблема любого быстро роста заключается в отсутствие веры в продолжение банкета, именно поэтому сейчас при сползание цены начинаются продажи, фиксация прибыли, а потом разводы руками, как же так преф уже стоит 40+ =)

chitaupishu, ну не верит народ что от курсовой разницы дивы утроятся

Andrey Vlasov, у народа, как правило, память короткая, помнят последний год, да и «тренд скорее продолжится, чем развернется», поэтому 2015-2016 уже забыли) Сургут имеет особенную див политику, но при этом отличается приверженностью стабильности и прогнозируемости

chitaupishu, в нынешних реалиях направят на указанные инвестиции вместо дивов или в долг другой крупной нефтяной компании. Одна надежда на непрозрачную структуру собственников СНГ

Andrey Vlasov, Сургут особенный, к тому же нефтегаз уже обложили и переобложили налогами, в инвест проекты их не будут вовлекать скорее всего. Так или иначе в котировках сейчас многое не учитывается, что в какой-то мере обосновано, конечно.

chitaupishu, риск запрета работы с $ банкам держателям депозита вторым пакетом санкций в ноябре и другие причины, чтобы продать на текущих уровнях

Andrey Vlasov, все аргументы справедливы, в целом на рынке всегда есть несколько точек зрения, на этом и живём. В рамках своей, я рекомендую покупать сурпреф от текущих уровней с целью 40+, вы рекомендуете фиксироваться. Так или иначе мы через полгода-год не сможем только по цене акций, если они вырастут, сказать, что я оказался прав, так как есть альтернативность вложения (хотя для просадки акций это тоже справедливо) =)

В общем наслаждаемся зрелищем, которое разворачивается на рынке, буквально в каждом месте)

chitaupishu, на растущей нефти и курсе $ сургут.пр падают без видимых причин.- Акции Сургутнефтегаза сохраняют потенциал роста до отметок 42-45 рублей - Финам

В ходе онлайн-конференции на нашем сайте «Рынок акций России осенью: новые вызовы, старые риски» многие эксперты поделились своими инвестиционными идеями. Так, некоторые аналитики назвали акции, которые, по их мнению, будут смотреться выигрышно вплоть до мая 2019 года.

Андрей Кочетков, ведущий аналитик «Открытие Брокер», считает, что при относительно мягком сценарии американских санкций можно говорить о потенциале «Сбербанка» и «Газпрома». Хотя «Газпром» может пройти отдельной строчкой в американских боевых действиях на полях торговой войны. Ещё месяц назад мы бы говорили о металлургах, но с тех пор бумаги существенно подорожали.

По «Северстали» рост от минимальных значений в период дивидендной отсечки уже составляет почти 20%. Возможно, что есть небольшой потенциал в электроэнергетике, где могут быть хорошие дивидендные выплаты («ФСК ЕЭС», «Мосэнерго», ОГК-2). К тому же в будущем году вновь будут повышены тарифы. Много неясности с бумагами «Аэрофлот», но потенциал также имеется, поскольку в I полугодии результаты должны быть довольно сильными.

По мнению Ярослава Калугина

читать дальше на смартлабе Проблема любого быстро роста заключается в отсутствие веры в продолжение банкета, именно поэтому сейчас при сползание цены начинаются продажи, фиксация прибыли, а потом разводы руками, как же так преф уже стоит 40+ =)

chitaupishu, ну не верит народ что от курсовой разницы дивы утроятся

Andrey Vlasov, у народа, как правило, память короткая, помнят последний год, да и «тренд скорее продолжится, чем развернется», поэтому 2015-2016 уже забыли) Сургут имеет особенную див политику, но при этом отличается приверженностью стабильности и прогнозируемости

chitaupishu, в нынешних реалиях направят на указанные инвестиции вместо дивов или в долг другой крупной нефтяной компании. Одна надежда на непрозрачную структуру собственников СНГ

Andrey Vlasov, Сургут особенный, к тому же нефтегаз уже обложили и переобложили налогами, в инвест проекты их не будут вовлекать скорее всего. Так или иначе в котировках сейчас многое не учитывается, что в какой-то мере обосновано, конечно.

chitaupishu, риск запрета работы с $ банкам держателям депозита вторым пакетом санкций в ноябре и другие причины, чтобы продать на текущих уровнях

Andrey Vlasov, все аргументы справедливы, в целом на рынке всегда есть несколько точек зрения, на этом и живём. В рамках своей, я рекомендую покупать сурпреф от текущих уровней с целью 40+, вы рекомендуете фиксироваться. Так или иначе мы через полгода-год не сможем только по цене акций, если они вырастут, сказать, что я оказался прав, так как есть альтернативность вложения (хотя для просадки акций это тоже справедливо) =)

В общем наслаждаемся зрелищем, которое разворачивается на рынке, буквально в каждом месте)Проблема любого быстро роста заключается в отсутствие веры в продолжение банкета, именно поэтому сейчас при сползание цены начинаются продажи, фиксация прибыли, а потом разводы руками, как же так преф уже стоит 40+ =)

chitaupishu, ну не верит народ что от курсовой разницы дивы утроятся

Andrey Vlasov, у народа, как правило, память короткая, помнят последний год, да и «тренд скорее продолжится, чем развернется», поэтому 2015-2016 уже забыли) Сургут имеет особенную див политику, но при этом отличается приверженностью стабильности и прогнозируемости

chitaupishu, в нынешних реалиях направят на указанные инвестиции вместо дивов или в долг другой крупной нефтяной компании. Одна надежда на непрозрачную структуру собственников СНГ

Andrey Vlasov, Сургут особенный, к тому же нефтегаз уже обложили и переобложили налогами, в инвест проекты их не будут вовлекать скорее всего. Так или иначе в котировках сейчас многое не учитывается, что в какой-то мере обосновано, конечно.

chitaupishu, риск запрета работы с $ банкам держателям депозита вторым пакетом санкций в ноябре и другие причины, чтобы продать на текущих уровняхАкционеры могут ожидать хорошего роста дивидендов со стороны Сургутнефтегаза — Промсвязьбанк

Прибыль Сургутнефтегаза по МСФО за I полугодие подскочила в 4,3 раза — до 390 млрд рублей

Чистая прибыль Сургутнефтегаза по международным стандартам (МСФО) за первое полугодие 2018 года подскочила в 4,3 раза — до 390 млрд рублей с 89 млрд рублей годом ранее, сообщается в отчете компании. Выручка выросла на 31% — до 856,753 млрд рублей, EBITDA — на 48%, до 229,124 млрд рублей.

Сильный рост чистой прибыли это в многом следствие ослабления национальной валюты, т.к. Сургутнефтегаз так называемую «кубышку» держит в иностранной валюте. В положительную сторону для компании играло и увеличение рублевых цен на нефть. На фоне роста чистой прибыли компании, акционеры могут ожидать хорошего роста дивидендов со стороны Сургутнефтегаза.

Промсвязьбанк

читать дальше на смартлабе

stanislava, «но это не точно» =)- Акционеры могут ожидать хорошего роста дивидендов со стороны Сургутнефтегаза - Промсвязьбанк

Прибыль Сургутнефтегаза по МСФО за I полугодие подскочила в 4,3 раза — до 390 млрд рублей

Чистая прибыль Сургутнефтегаза по международным стандартам (МСФО) за первое полугодие 2018 года подскочила в 4,3 раза — до 390 млрд рублей с 89 млрд рублей годом ранее, сообщается в отчете компании. Выручка выросла на 31% — до 856,753 млрд рублей, EBITDA — на 48%, до 229,124 млрд рублей.

Сильный рост чистой прибыли это в многом следствие ослабления национальной валюты, т.к. Сургутнефтегаз так называемую «кубышку» держит в иностранной валюте. В положительную сторону для компании играло и увеличение рублевых цен на нефть. На фоне роста чистой прибыли компании, акционеры могут ожидать хорошего роста дивидендов со стороны Сургутнефтегаза.

Промсвязьбанк

читать дальше на смартлабе Проблема любого быстро роста заключается в отсутствие веры в продолжение банкета, именно поэтому сейчас при сползание цены начинаются продажи, фиксация прибыли, а потом разводы руками, как же так преф уже стоит 40+ =)

chitaupishu, ну не верит народ что от курсовой разницы дивы утроятся

Andrey Vlasov, у народа, как правило, память короткая, помнят последний год, да и «тренд скорее продолжится, чем развернется», поэтому 2015-2016 уже забыли) Сургут имеет особенную див политику, но при этом отличается приверженностью стабильности и прогнозируемости

chitaupishu, в нынешних реалиях направят на указанные инвестиции вместо дивов или в долг другой крупной нефтяной компании. Одна надежда на непрозрачную структуру собственников СНГ

Andrey Vlasov, Сургут особенный, к тому же нефтегаз уже обложили и переобложили налогами, в инвест проекты их не будут вовлекать скорее всего. Так или иначе в котировках сейчас многое не учитывается, что в какой-то мере обосновано, конечно.Проблема любого быстро роста заключается в отсутствие веры в продолжение банкета, именно поэтому сейчас при сползание цены начинаются продажи, фиксация прибыли, а потом разводы руками, как же так преф уже стоит 40+ =)

chitaupishu, ну не верит народ что от курсовой разницы дивы утроятся

Andrey Vlasov, у народа, как правило, память короткая, помнят последний год, да и «тренд скорее продолжится, чем развернется», поэтому 2015-2016 уже забыли) Сургут имеет особенную див политику, но при этом отличается приверженностью стабильности и прогнозируемости

chitaupishu, в нынешних реалиях направят на указанные инвестиции вместо дивов или в долг другой крупной нефтяной компании. Одна надежда на непрозрачную структуру собственников СНГПроблема любого быстро роста заключается в отсутствие веры в продолжение банкета, именно поэтому сейчас при сползание цены начинаются продажи, фиксация прибыли, а потом разводы руками, как же так преф уже стоит 40+ =)

chitaupishu, ну не верит народ что от курсовой разницы дивы утроятся

Andrey Vlasov, у народа, как правило, память короткая, помнят последний год, да и «тренд скорее продолжится, чем развернется», поэтому 2015-2016 уже забыли) Сургут имеет особенную див политику, но при этом отличается приверженностью стабильности и прогнозируемостиПривилегированные акции Сургутнефтегаза остаются основным бенефициаром слабого рубля — АТОН

Сургутнефтегаз опубликовал финансовые результаты за 1П18 по МСФО: впечатляющие показатели, но нейтральные для акций после РСБУ

Сургутнефтегаз вчера представил свои финансовые результаты по МСФО за 1П18, которые традиционно оказались очень близкими к результатам по РСБУ, опубликованным пару недель назад. Компания публикует свои промежуточные результаты по МСФО раз в полгода, в отличие от других крупных российских нефтегазовых компаний. Выручка до вычета экспортных пошлин составила 856.8 млрд руб. (+34% г/г), а EBITDA достигла 229.1 млрд руб. (+48% г/г). Компания нарастила свою чистую прибыль до 390 млрд руб. или в 3.4x раза г/г благодаря огромной прибыли от курсовых разниц в размере 225.2 млрд руб. на фоне ослабления рубля против убытка от курсовых разниц в размере 56.4 млрд руб., зафиксированного в 1П17. FCF компании за период составил 92.2 млрд руб. (-10% г/г), снижение преимущественно было связано с существенными инвестициями в оборотный капитал в размере 18.6 млрд руб. против 8.6 млрд руб. годом ранее. Денежная подушка компании, состоящая из ДС и эквивалентов, наряду с краткосрочными и долгосрочными депозитами, составила 2 894.1 млрд руб. или внушительную сумму $46.1 млрд.

читать дальше на смартлабе

stanislava, Ну так уж и совсем нейтральные?????Похоже на пургу от «Атона»!

Проблема любого быстро роста заключается в отсутствие веры в продолжение банкета, именно поэтому сейчас при сползание цены начинаются продажи, фиксация прибыли, а потом разводы руками, как же так преф уже стоит 40+ =)

chitaupishu, ну не верит народ что от курсовой разницы дивы утроятся- Проблема любого быстро роста заключается в отсутствие веры в продолжение банкета, именно поэтому сейчас при сползание цены начинаются продажи, фиксация прибыли, а потом разводы руками, как же так преф уже стоит 40+ =)

- Привилегированные акции Сургутнефтегаза остаются основным бенефициаром слабого рубля - АТОН

Сургутнефтегаз опубликовал финансовые результаты за 1П18 по МСФО: впечатляющие показатели, но нейтральные для акций после РСБУ

Сургутнефтегаз вчера представил свои финансовые результаты по МСФО за 1П18, которые традиционно оказались очень близкими к результатам по РСБУ, опубликованным пару недель назад. Компания публикует свои промежуточные результаты по МСФО раз в полгода, в отличие от других крупных российских нефтегазовых компаний. Выручка до вычета экспортных пошлин составила 856.8 млрд руб. (+34% г/г), а EBITDA достигла 229.1 млрд руб. (+48% г/г). Компания нарастила свою чистую прибыль до 390 млрд руб. или в 3.4x раза г/г благодаря огромной прибыли от курсовых разниц в размере 225.2 млрд руб. на фоне ослабления рубля против убытка от курсовых разниц в размере 56.4 млрд руб., зафиксированного в 1П17. FCF компании за период составил 92.2 млрд руб. (-10% г/г), снижение преимущественно было связано с существенными инвестициями в оборотный капитал в размере 18.6 млрд руб. против 8.6 млрд руб. годом ранее. Денежная подушка компании, состоящая из ДС и эквивалентов, наряду с краткосрочными и долгосрочными депозитами, составила 2 894.1 млрд руб. или внушительную сумму $46.1 млрд.

читать дальше на смартлабе

странная разница между префкой и обычкой, похоже не аферу с ростелеком в 2008, похоже обычку продают, преф покупают.

Беляев Михаил, обычку дивами не балуют- Курсовая разница за 1е пг 62.76-57.6=5.16 т.е. курс $ на конец года с учетом возросшего депо и цены нефти может быть 65-66р. для дивидендов в районе 4,5р

странная разница между префкой и обычкой, похоже не аферу с ростелеком в 2008, похоже обычку продают, преф покупают.

странная разница между префкой и обычкой, похоже не аферу с ростелеком в 2008, похоже обычку продают, преф покупают. «Сургутнефтегаз» заработал на падающем рубле

«Сургутнефтегаз» заработал на падающем рубле

Выручка «Сургутнефтегаза» по МСФО в первом полугодии 2018 г. выросла на 25% и составила 856,8 млрд руб., чистая прибыль увеличилась в четыре раза до 390 млрд руб., говорится в отчете компании. Основной рост чистой прибыли обеспечили доходы от переоценки курсовых разниц – 225,2 млрд руб. Без их учета чистая прибыль компании была бы почти на 60% меньше – 198,5 млрд руб. Но и это было в два раза больше, чем за первое полугодие 2017 г. (очищенная от аналогичного показателя). Ликвидные активы «Сургутнефтегаза» (краткосрочные и долгосрочные депозиты, а также сумма средств на счетах) составляют на конец июня 2018 г. 2,9 трлн руб., это на 12,5% больше, чем в конце 2017 г.

www.vedomosti.ru/business/articles/2018/08/29/779336-surgutneftegaz-zarabotal

- Сургутнефтегаз - прибыль за 1 полугодие выросла в 4,4 раза

Чистая прибыль "Сургутнефтегаза", относящаяся к акционерам, по МСФО за 1 полугодие 2018 года выросла в 4,4 раза – до 389,99 млрд рублей.

Продажи в январе-июне выросли на 34% — до 856,75 млрд рублей.

Операционная прибыль в отчетном периоде выросла на 62% — до 198,67 млрд рублей.

Размещенные депозиты выросли с 2,28 трлн в 1 полугодии 2017 года до 2,67 трлн рублей в 1 полугодии 2018 года (+17%).

отчет

читать дальше на смартлабе

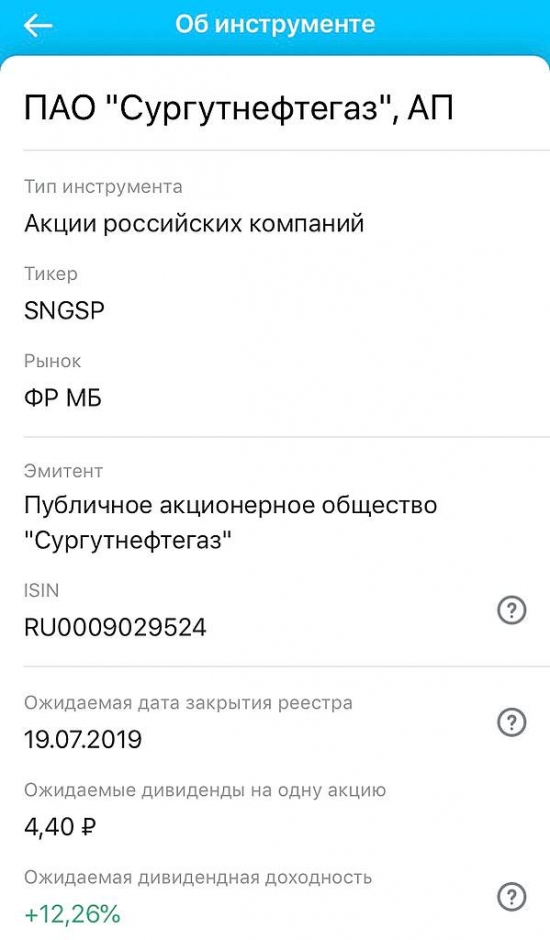

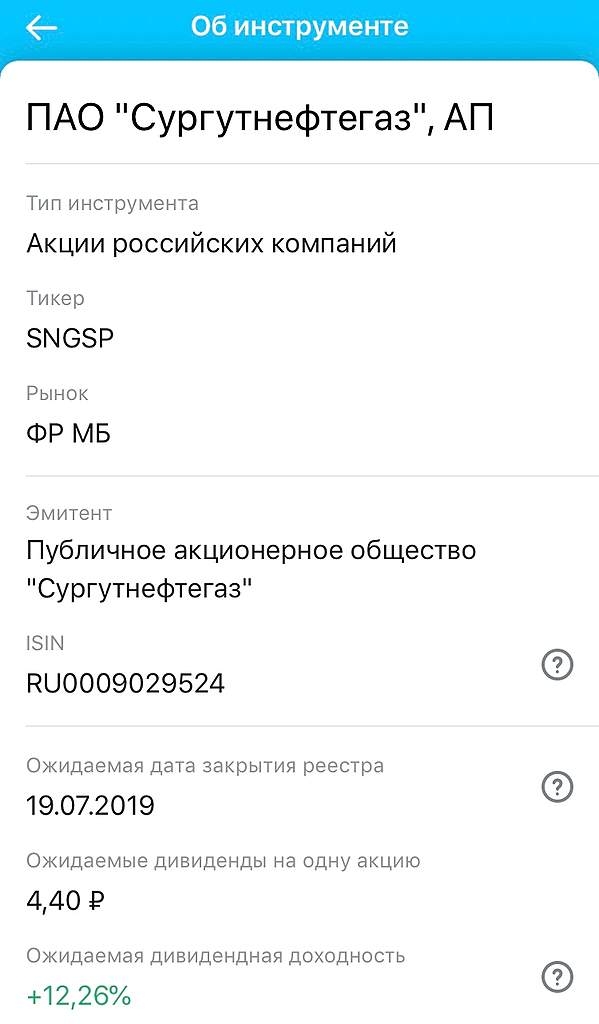

- Открытие Брокер ожидает дивов 4,40 (12,26% доходность на текущий момент)

Подрастет ещё.

Подрастет ещё.

Нужно время. Людям надо переварить новые реалии.

Все сейчас ориентируются на дивиденды от валютной переоценки, забывай что с такой бочкой

прибыль (По мимо валютной переоценки) выросла и в этом квартале вырастет еще больше.

У меня цель 43.5

Но бочка уже 5200 почти

Сургутнефтегаз - факторы роста и падения акций

- Компания стоит дешевле, чем объем наличных денег на её счетах. Правда у миноритариев пока нет шансов к тому, чтобы получить доступ к этому кэшу, поэтому рынок оценивает бумагу без него. (09.06.2017)

- Любое улучшение т.н. корпоративного управления в компании может вызвать существенную переоценку акций - акции могут вырасти более чем в 2 раза. (29.06.2017)

- Процентные доходы уже полностью перекрывают программу капзатрат Сургута. Есть слабая надежда на то, что Сургут перестанет складировать в кубышку и повысит payout по обычке. (28.01.2025)

- Не ясно кто контролирует 40% уставного капитала Сургутнефтегаза. (29.06.2017)

- Полная информационная закрытость и непрозрачность (13.01.2020)

- Сургутнефтегаз вот уже много лет платит дивиденд 0,60-0,80 руб на обыкновенную акцию (23.05.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Чтобы купить акции, выберите надежного брокера: