Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

ФБК — экстремисты. Смотри не перепутай!!!

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, интересно, поумнеет Навальный на зоне или так и останется дурачком?

| Число акций ао | 35 726 млн |

| Число акций ап | 7 702 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 077,4 млрд |

| Выручка | 2 245,0 млрд |

| EBITDA | – |

| Прибыль | 1 322,0 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 0,8 |

| P/S | 0,5 |

| P/BV | 0,2 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Сургутнефтегаз Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ФБК — экстремисты. Смотри не перепутай!!!

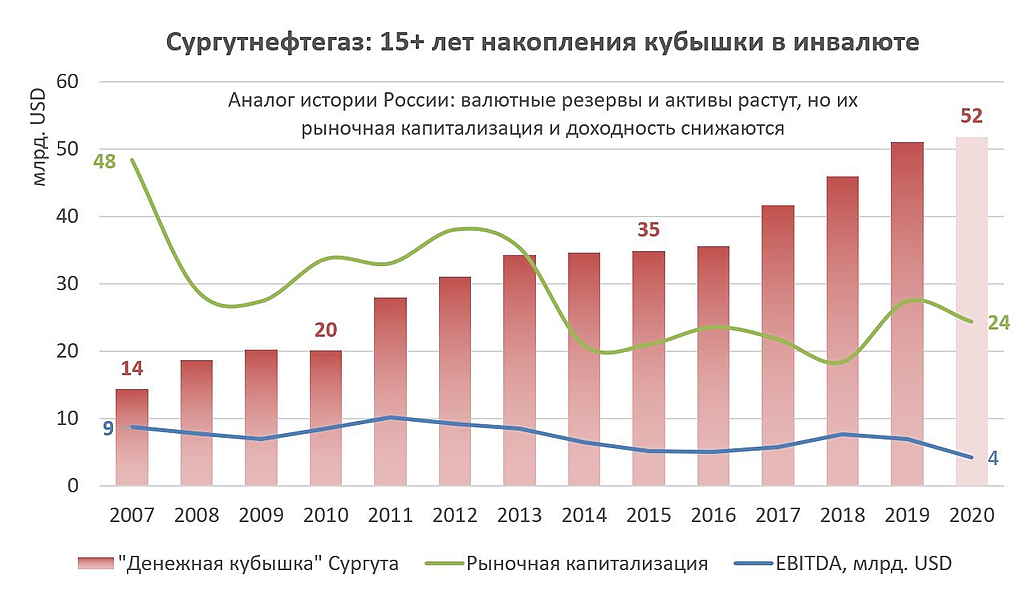

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, да уж, компания растёт, как инфл в стране, чего еще желать :-)

В 2008 капитализация 19 млрд $ была пишет финам отчёт, сейчас $22 млрд. В 2008 был пик по стоимости нефти.

В 2006 сургутнефтегаз достигал порядка P/E=19. Если смотреть к тому году, то капитализация сократилась в долларах(подчеркну) планомерно(прямая линия сверху) от пика 2006 в 3,53 раза. А в 2020 году дна капитализации достигали, ниже которого падать позорно (порядка $14,5млрд). Вообщем, смотря как что к чему смотреть. Это всё без дивидендов.

Почему говорю в одном случае о росте, а в другом о падении? Потому что в одном случае ставлю планку по низу от 1998, а в другом по верху от 2006. Это антиинфляционный элемент. Нащупавший дно в 2020 году, т.е. всё хорошо с компанией в этом плане. По капитализации.

Можем и до 500 вырасти за акцию(может не сразу, но можем), откуда повторится 2006.

ИМХО, Пора бы сургуту, как ФНБ часть накопленного в золото, а не валюту. Или в проекты в стране монетизируемые — это просто частное мнение.

Izhik, какие 500 ?))Фантазии зашкаливают) Даже если по балансу оценить то край цена 120р

Вредный инвестор, даже если 80 то по моей цене покупки это 100% плюс дивиденды бонусом...

В общем решил не продавать смысла не вижу…

Сергей Хорошавин, какие 80? За обычку цена никогда уже не преодолеет рубеж в 40 рублей за акцию. Там совсем другая игра идет.

Metzger, вы прикалываетесь?

Ну кто же берет обычку сургута на дивиденды?

Понятное дело что речь о префах…

Сергей Хорошавин, я брал обычку в надежде на разгон депо.

ФБК — экстремисты. Смотри не перепутай!!!

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, вот только если бакс провалится ниже 70 к дивотсечке — дивгэп по префам будет совершенно фантастический, кто не успеет скинуть до дивов по 50…

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, да уж, компания растёт, как инфл в стране, чего еще желать :-)

В 2008 капитализация 19 млрд $ была пишет финам отчёт, сейчас $22 млрд. В 2008 был пик по стоимости нефти.

В 2006 сургутнефтегаз достигал порядка P/E=19. Если смотреть к тому году, то капитализация сократилась в долларах(подчеркну) планомерно(прямая линия сверху) от пика 2006 в 3,53 раза. А в 2020 году дна капитализации достигали, ниже которого падать позорно (порядка $14,5млрд). Вообщем, смотря как что к чему смотреть. Это всё без дивидендов.

Почему говорю в одном случае о росте, а в другом о падении? Потому что в одном случае ставлю планку по низу от 1998, а в другом по верху от 2006. Это антиинфляционный элемент. Нащупавший дно в 2020 году, т.е. всё хорошо с компанией в этом плане. По капитализации.

Можем и до 500 вырасти за акцию(может не сразу, но можем), откуда повторится 2006.

ИМХО, Пора бы сургуту, как ФНБ часть накопленного в золото, а не валюту. Или в проекты в стране монетизируемые — это просто частное мнение.

Izhik, какие 500 ?))Фантазии зашкаливают) Даже если по балансу оценить то край цена 120р

Вредный инвестор, даже если 80 то по моей цене покупки это 100% плюс дивиденды бонусом...

В общем решил не продавать смысла не вижу…

Сергей Хорошавин, какие 80? За обычку цена никогда уже не преодолеет рубеж в 40 рублей за акцию. Там совсем другая игра идет.

Metzger, вы прикалываетесь?

Ну кто же берет обычку сургута на дивиденды?

Понятное дело что речь о префах…

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, да уж, компания растёт, как инфл в стране, чего еще желать :-)

В 2008 капитализация 19 млрд $ была пишет финам отчёт, сейчас $22 млрд. В 2008 был пик по стоимости нефти.

В 2006 сургутнефтегаз достигал порядка P/E=19. Если смотреть к тому году, то капитализация сократилась в долларах(подчеркну) планомерно(прямая линия сверху) от пика 2006 в 3,53 раза. А в 2020 году дна капитализации достигали, ниже которого падать позорно (порядка $14,5млрд). Вообщем, смотря как что к чему смотреть. Это всё без дивидендов.

Почему говорю в одном случае о росте, а в другом о падении? Потому что в одном случае ставлю планку по низу от 1998, а в другом по верху от 2006. Это антиинфляционный элемент. Нащупавший дно в 2020 году, т.е. всё хорошо с компанией в этом плане. По капитализации.

Можем и до 500 вырасти за акцию(может не сразу, но можем), откуда повторится 2006.

ИМХО, Пора бы сургуту, как ФНБ часть накопленного в золото, а не валюту. Или в проекты в стране монетизируемые — это просто частное мнение.

Izhik, какие 500 ?))Фантазии зашкаливают) Даже если по балансу оценить то край цена 120р

Вредный инвестор, даже если 80 то по моей цене покупки это 100% плюс дивиденды бонусом...

В общем решил не продавать смысла не вижу…

Сергей Хорошавин, какие 80? За обычку цена никогда уже не преодолеет рубеж в 40 рублей за акцию. Там совсем другая игра идет.

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, да уж, компания растёт, как инфл в стране, чего еще желать :-)

В 2008 капитализация 19 млрд $ была пишет финам отчёт, сейчас $22 млрд. В 2008 был пик по стоимости нефти.

В 2006 сургутнефтегаз достигал порядка P/E=19. Если смотреть к тому году, то капитализация сократилась в долларах(подчеркну) планомерно(прямая линия сверху) от пика 2006 в 3,53 раза. А в 2020 году дна капитализации достигали, ниже которого падать позорно (порядка $14,5млрд). Вообщем, смотря как что к чему смотреть. Это всё без дивидендов.

Почему говорю в одном случае о росте, а в другом о падении? Потому что в одном случае ставлю планку по низу от 1998, а в другом по верху от 2006. Это антиинфляционный элемент. Нащупавший дно в 2020 году, т.е. всё хорошо с компанией в этом плане. По капитализации.

Можем и до 500 вырасти за акцию(может не сразу, но можем), откуда повторится 2006.

ИМХО, Пора бы сургуту, как ФНБ часть накопленного в золото, а не валюту. Или в проекты в стране монетизируемые — это просто частное мнение.

Izhik, какие 500 ?))Фантазии зашкаливают) Даже если по балансу оценить то край цена 120р

Вредный инвестор, даже если 80 то по моей цене покупки это 100% плюс дивиденды бонусом...

В общем решил не продавать смысла не вижу…

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, да уж, компания растёт, как инфл в стране, чего еще желать :-)

В 2008 капитализация 19 млрд $ была пишет финам отчёт, сейчас $22 млрд. В 2008 был пик по стоимости нефти.

В 2006 сургутнефтегаз достигал порядка P/E=19. Если смотреть к тому году, то капитализация сократилась в долларах(подчеркну) планомерно(прямая линия сверху) от пика 2006 в 3,53 раза. А в 2020 году дна капитализации достигали, ниже которого падать позорно (порядка $14,5млрд). Вообщем, смотря как что к чему смотреть. Это всё без дивидендов.

Почему говорю в одном случае о росте, а в другом о падении? Потому что в одном случае ставлю планку по низу от 1998, а в другом по верху от 2006. Это антиинфляционный элемент. Нащупавший дно в 2020 году, т.е. всё хорошо с компанией в этом плане. По капитализации.

Можем и до 500 вырасти за акцию(может не сразу, но можем), откуда повторится 2006.

ИМХО, Пора бы сургуту, как ФНБ часть накопленного в золото, а не валюту. Или в проекты в стране монетизируемые — это просто частное мнение.

Izhik, какие 500 ?))Фантазии зашкаливают) Даже если по балансу оценить то край цена 120р

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, да уж, компания растёт, как инфл в стране, чего еще желать :-)

В 2008 капитализация 19 млрд $ была пишет финам отчёт, сейчас $22 млрд. В 2008 был пик по стоимости нефти.

В 2006 сургутнефтегаз достигал порядка P/E=19. Если смотреть к тому году, то капитализация сократилась в долларах(подчеркну) планомерно(прямая линия сверху) от пика 2006 в 3,53 раза. А в 2020 году дна капитализации достигали, ниже которого падать позорно (порядка $14,5млрд). Вообщем, смотря как что к чему смотреть. Это всё без дивидендов.

Почему говорю в одном случае о росте, а в другом о падении? Потому что в одном случае ставлю планку по низу от 1998, а в другом по верху от 2006. Это антиинфляционный элемент. Нащупавший дно в 2020 году, т.е. всё хорошо с компанией в этом плане. По капитализации.

Можем и до 500 вырасти за акцию(может не сразу, но можем), откуда повторится 2006.

ИМХО, Пора бы сургуту, как ФНБ часть накопленного в золото, а не валюту. Или в проекты в стране монетизируемые — это просто частное мнение.

Izhik, какие 500 ?))Фантазии зашкаливают) Даже если по балансу оценить то край цена 120р

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Patrol98, да уж, компания растёт, как инфл в стране, чего еще желать :-)

В 2008 капитализация 19 млрд $ была пишет финам отчёт, сейчас $22 млрд. В 2008 был пик по стоимости нефти.

В 2006 сургутнефтегаз достигал порядка P/E=19. Если смотреть к тому году, то капитализация сократилась в долларах(подчеркну) планомерно(прямая линия сверху) от пика 2006 в 3,53 раза. А в 2020 году дна капитализации достигали, ниже которого падать позорно (порядка $14,5млрд). Вообщем, смотря как что к чему смотреть. Это всё без дивидендов.

Почему говорю в одном случае о росте, а в другом о падении? Потому что в одном случае ставлю планку по низу от 1998, а в другом по верху от 2006. Это антиинфляционный элемент. Нащупавший дно в 2020 году, т.е. всё хорошо с компанией в этом плане. По капитализации.

Можем и до 500 вырасти за акцию(может не сразу, но можем), откуда повторится 2006.

ИМХО, Пора бы сургуту, как ФНБ часть накопленного в золото, а не валюту. Или в проекты в стране монетизируемые — это просто частное мнение.

Что-то все зациклились на перспективах переоценки кубышки.

«Сургутнефтегаз» и без переоценки «кубышки» смотрится очень хорошо.

При «очищенной» от переоценки прибыли за 2020 Р/Е у компании 10, что лучше чем у других нефтяных компаний.

С начала года капитализация у Лукойла и Роснефти выросла на 25%, у Сургута — осталась на том же уровне.

За 1кв. у компании прибыль без учёта «прочих» — 95млрд. С учётом роста цен можно ожидать по году не менее 380 млрд.

Даже при варианте роста рубля (не катастрофического))) и отрицательной переоценки «кубышки», которая будет частично компенсирована ростом % на финансовые вложения, Сургут остаётся сильно недооцененным.

Да, возможно не будет таких огромных дивов, но по другим нефтяникам народ имеет от 2 до 7% и не жужжит, а их акции идут «в гору».

Короче, — очень специфическая бумага.)))

Forbes: список самых прибыльных компаний России по итогам 2020 года

Forbes изучил отчетности российских компаний и составил список самых прибыльных компаний по итогам 2020 года. На первом месте «Сургутнефтегаз». Он сместил с этой позиции «Газпром», возглавлявший список по итогам 2019 года

- Лидер по полученной прибыли Сургутнефтегаз — 743 млрд рублей., полученная за счет переоценки: без ее учета прибыль компании упала до 165 млрд рублей с 393 млрд рублей годом ранее.

- В 2019 году самой прибыльной компанией был «Газпром» с чистой прибылью в 1,3 трлн рублей. По итогам 2020 года «Газпром» переместился на пятое место из-за падения цен на газ.

- Второе место занял Норильский никель — 264 млрд рублей. Это на 29% меньше, чем в 2019 году. Снижение прибыли связано с резервированием 148 млрд рублей для выплаты штрафа Росприроднадзору, но даже эти потери не помешали компании стать второй по чистой прибыли в России: показатели других бизнесов обвалились еще сильнее.

- Замыкает тройку «Роснефть», с прибылью в 181 млрд рублей. Ее прибыль за год сократилась более чем вчетверо из-за падения цен на нефть и ограничений по сделке ОПЕК+.

От российского бизнеса в 2020 году хороших финансовых результатов ждать не приходилось: большинство компаний так или иначе пострадали от пандемии коронавируса, карантинных ограничений и падения потребительского спроса. ВВП России за год сократился на 3%, большинство отраслей бизнеса столкнулись с падением совокупной прибыли, а такие отрасли, как производство газа и угля, тепловая энергетика, гостиничный и ресторанный бизнес и пассажирские ж/д перевозки и вовсе стали убыточными.Есть компании, которые выиграли от пандемии и кризиса, и в разы увеличили свою прибыль. Среди 30 самых прибыльных бизнесов лидерами по росту стали:

- «Русгидро», прибыль за год выросла в 73 раза, благодаря чему она оказалась 21-й по уровню прибыли по МСФО. «Русгидро», как и «Атомэнергопром», занявший четвертое место по уровню прибыли, в прошлом году произвела рекордное количество электроэнергии, отмечает Сергей Горин из S&P, в том числе благодаря высокому уровню воды в водохранилищах (чем выше уровень воды, тем больше электричества может выдать гидроэлектростанция). Кроме того, мощности компании, как и мощности «Атомэнергопрома», загружаются в первую очередь — раньше, чем у тепловых и газовых электростанций, поэтому ей не помешало даже падение спроса на электроэнергию из-за пандемии.

- «Магнит», чья прибыль увеличилась на 245% в годовом выражении. Ретейлер оказался 25-м среди всех российских нефинансовых компаний по величине прибыли. Новые собственники «Магнита» сократили персонал в региональных офисах, оцифровали многие бизнес-процессы, снизили расходы на квадратный метр до минимума, а также немного подняли цены на продукты, перечисляет аналитик «Газпромбанка» Марат Ибрагимов. Прибыль выросла за счет роста маржи, снижения операционных издержек и роста продаж в расчете на квадратный метр, продолжает он. 2020 год в целом был благоприятным для сетевых ритейлеров типа «Магнита» и «Пятерочки» (входит в X5 Retail Group, которая оказалась на 27 месте по величине прибыли), поскольку люди предпочитали ходить в магазины у дома. При этом сервисы онлайн-доставки, которые розничные продуктовые сети стали активно развивать в прошлом году, пока убыточны, но как раз у «Магнита» доставка на дом пока в зачаточном состоянии, добавляет Ибрагимов.

- «Мегафон», увеличивший прибыль на 227% — до 27 млрд рублей, и расположившийся на 28 месте. И это не единственная телеком-компания в списке 30 самых прибыльных: на 18 строчке МТС, чья прибыль выросла на 13% — до 62 млрд, а Ростелеком в тридцатку не вошел, но оказался 31-м месте: его прибыль выросла с 22 млрд до 25 млрд рублей. Телеком-отрасль, действительно, одна из выигравших от пандемии: из-за перехода на удаленный режим работы в России очень сильно выросло потребление домашнего интернета, замечает аналитик Fitch Вячеслав Буньков. При этом бизнес также продолжал оплачивать телеком-услуги для офисов, поскольку никто не знал, сколько продлятся карантинные ограничения. Издержки же телеком-компаний либо не изменились, либо вовсе сократились, добавляет Буньков: сэкономили на аренде офисов, на командировках, за счет точечных увольнений.

www.forbes.ru/biznes-photogallery/430683-kollektivnyy-immunitet-samye-pribylnye-kompanii-rossii-po-itogam-2020

Авто-репост. Читать в блоге >>>

Я тоже подтверждаю, что ВТБ с дивидендов (с любых, и российских, и с зарубежных) не удерживает НДФЛ, зачисленным на ИИС любого типа.

Irina Baranova, весьма странно конечно. Чудо-брокер прям какой-то.

Насколько мне известно, забугорные дивы до брокера доходят уже очищенные. Вероятно, ВТБ сам втихаря доплачивает.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, 07.06. первый раз пришли в ВТБ на ИИС очищенные (31.05. зачислили полностью), видимо что-то поменялось.

Имейте в виду!

Patrol98, халява кончилась?

Я тоже подтверждаю, что ВТБ с дивидендов (с любых, и российских, и с зарубежных) не удерживает НДФЛ, зачисленным на ИИС любого типа.

Irina Baranova, весьма странно конечно. Чудо-брокер прям какой-то.

Насколько мне известно, забугорные дивы до брокера доходят уже очищенные. Вероятно, ВТБ сам втихаря доплачивает.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, 07.06. первый раз пришли в ВТБ на ИИС очищенные (31.05. зачислили полностью), видимо что-то поменялось.

Имейте в виду!

Я тоже подтверждаю, что ВТБ с дивидендов (с любых, и российских, и с зарубежных) не удерживает НДФЛ, зачисленным на ИИС любого типа.

Irina Baranova, весьма странно конечно. Чудо-брокер прям какой-то.

Насколько мне известно, забугорные дивы до брокера доходят уже очищенные. Вероятно, ВТБ сам втихаря доплачивает.

От российского бизнеса в 2020 году хороших финансовых результатов ждать не приходилось: большинство компаний так или иначе пострадали от пандемии коронавируса, карантинных ограничений и падения потребительского спроса. ВВП России за год сократился на 3%, большинство отраслей бизнеса столкнулись с падением совокупной прибыли, а такие отрасли, как производство газа и угля, тепловая энергетика, гостиничный и ресторанный бизнес и пассажирские ж/д перевозки и вовсе стали убыточными.

Есть компании, которые выиграли от пандемии и кризиса, и в разы увеличили свою прибыль. Среди 30 самых прибыльных бизнесов лидерами по росту стали:

Да, Вы правы, до закрытия реестра еще есть время.

Подумаю на эту тему...

А по остальным моим вопросам — есть ли идеи, почему так странно утроена дивполитика и бизнес?

Marina, Бизнес работает, просто нет его расширения. В Сурке крепкие люди работают, с сильным характером. Копят кубышку и не тратят. Возможно, что после ухода на пенсию В. Богданова что-то поменяется.

khornickjaadle, что вы в уши… Чего тут огороды городить, бенифициар Сургута всем известен это сами знаете кто, Богданов ничего не решает, он просто смотрящий. До выборов 2024 точно ничего не изменится. А после, пока рано говорить, в зависимости от обстоятельств. Возможно внезапно кубышка исчезнет как золото партии, вместе с уходящей эпохой.

Ishtvan Allash, Так смотрящий вроде (если не ошибаюсь) распоряжается общаком, а у Вас, получается, что ничего не решает. Значит никакой он не смотрящий.

Присматриваюсь к префам вместо облигаций на долгосрок. Посоветуйте, пжлста, когда лучше взять — сейчас или после дивотсечки? Компания странная, про фундаментал почитала. Про то что Р/Е 2 поняла, и что дивдоха префов 14%, тоже понятно. Кто конечный бенефициар — неизвестно? Это как так???))) И почему прибыля крутятся в компании в качестве депозитов? Бенефициару что деньги не нужны?) И почему по обычке дивы не платят?

Marina, Мое «дилетантское» мнение — до отсечки покупать не надо, уже поздно. Покупать ли после отсечки — вопрос спорный, зависит от курса доллара к рублю на конец года. В любом случае на следующий год дивиденды будут значительно меньше. И если предположить что они будут в диапазоне 5-10%, то можно найти и другие акции. Хороших инвестиций )

Соколов Сергей, если вдруг после отсечки SNGSP упадут до 39,975 я еще чутка прикуплю, чтобы округлить позицию, а вот капитально затариваться думаю только по 34,98 и по 32,48...

Однако особой уверенности что туда сходим у меня нет — дивы за минусом налогов у — 5,8 рубля, так что от уровней перед гэпом в 46,6-47,2 увидим после него в лучшем случае 40,8-41,4 рубля...

Но не факт, что ближе к отсечке не SNGSP рванет на 48-48,7, а тогда про 34,98 только мечтать (без негатива в будущем если), и даже 39,975 под вопросом...

В общем вижу ситуацию как-то так…

Сергей Хорошавин, Мне нравится ваше видение ситуации. Тоже думал, если уж покупать после отсечки, то не сразу, подождать хотя бы несколько дней, посмотреть, как цена себя поведет. И покупать конечно ниже 40. Я бы не отказался, чтобы цена сходила ниже после отсечки или уже совсем подождать и покупать ближе к НГ. В общем, не будем торопиться… )