| Число акций ао | 35 726 млн |

| Число акций ап | 7 702 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 077,4 млрд |

| Выручка | 2 245,0 млрд |

| EBITDA | – |

| Прибыль | 1 322,0 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 0,8 |

| P/S | 0,5 |

| P/BV | 0,2 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Сургутнефтегаз Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Сургутнефтегаз акции

ао: 21.76₽ -1.02%ап: 38.95₽ +1.2%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Че толку прошлое смотреть? Сургут в 2009 имел копейки депозита и сколько он сейчас имеет. Сургут чем дольше существует тем больше будет приносить в отличие от других нефтянников.

Че толку прошлое смотреть? Сургут в 2009 имел копейки депозита и сколько он сейчас имеет. Сургут чем дольше существует тем больше будет приносить в отличие от других нефтянников.

…информационная атака на Сур-префа — берегите уши. Я купил свои Сур-префа в 2009м году...

Таки, пожалуй, посчитаю. Мне же делать больше нехер, кроме как тренироваться в расчетах.

Тут намедни местный адепт (нет, он не из касты «вредных») Татнефть с гавном сравнил и «мутным трешаком» окрестил. Лукасов ему кучу накликали за сии убеждения 🤣

Стало быть, с мутным гавно-трешаком «Татнефть» и будем Сургут сравнивать. Почему нет?

С 2009 года хотите? Пожалуйста...

Считаем курсовой рост и учитываем дивиденды.

Итак, карты под стол, стволы на стол. ✔

ЛЮБУЮ цифру и весь расчет можете самолично перепроверить.

Зрим и видим, что доходность мутного гавнотрешака Татнефть превысила доходность Сургута без малого в ~3 раза. Может не такой уж и трешак? )

Реинвестирование дивов не учитывал в обоих случаях. Но уверяю, существенно картину это не поменяет. Кто желает — сам учтет и убедится в сказанном.

И всем нам изо-совет...

Собственно всё. Занавес.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, прошлое это конечно хорошо, но сейчас татка скорее дойная корова с мутными перспективами дальнейшего ударного доения.

Ну сегодня в префе знатный финт провернули, опустили на почти 1.5%, а сейчас погнали вверх на 43

Дмитрий, сейчас остатки спекулей стряхнут — и го на 67.20!

Kolya Marketolog, вы серьезно про 67.20?

Или это я сама скромность— жду 46,875 и не жужу…

Сергей Хорошавин, совершенно серьезно.

10% — это очень хорошая дивидендная доходность в нынешние времена.

Дивидендные фонды набирают на баланс акции с дивдоходностью аж в 6,5% — а тут в полтора раза выше.

Правда мутно с прогнозом следующего года, но сейчас время играет на стороне СНГ — нефть дорогая, доллар дорогой, производственные показатели растут…

Kolya Marketolog, нефть дорогая и доллар дорогой. Это то и смущает.

…информационная атака на Сур-префа — берегите уши. Я купил свои Сур-префа в 2009м году...

Таки, пожалуй, посчитаю. Мне же делать больше нехер, кроме как тренироваться в расчетах.

Тут намедни местный адепт (нет, он не из касты «вредных») Татнефть с гавном сравнил и «мутным трешаком» окрестил. Лукасов ему кучу накликали за сии убеждения 🤣

Стало быть, с мутным гавно-трешаком «Татнефть» и будем Сургут сравнивать. Почему нет?

С 2009 года хотите? Пожалуйста...

Считаем курсовой рост и учитываем дивиденды.

Итак, карты под стол, стволы на стол. ✔

ЛЮБУЮ цифру и весь расчет можете самолично перепроверить.

Зрим и видим, что доходность мутного гавнотрешака Татнефть превысила доходность Сургута без малого в ~3 раза. Может не такой уж и трешак? )

Реинвестирование дивов не учитывал в обоих случаях. Но уверяю, существенно картину это не поменяет. Кто желает — сам учтет и убедится в сказанном.

И всем нам изо-совет...

Собственно всё. Занавес.

- Сургутнефтегаз платил 4,5 рубля в среднем с 2013 года дивидендов, но в топе постов опять его хаят. Почему?

Опять началась информационная атака на Сур-префа — берегите уши. Я купил свои Сур-префа в 2009м году по 5 рублей (и потом постоянно докупал и сейчас докупаю) и все эти годы вокруг Сур-префов море негатива, неправды, какой-то нереальной чуши и она всегда в топе.

А вот Вам немного правды:

+сверху добавим 6,75 рублей див за 2020й год

Год за который производится выплата

Дивиденд на одну обыкновенную акцию

Дивиденд на одну привилегированную акцию

закрытие реестра 20.07.2020

2019

0,65 руб. 0,97 руб. закрытие реестра 18.07.2019

2018

0,65 руб. 7,62 руб. закрытие реестра 19.07.2018

2017

0,65 руб. 1,38 руб. закрытие реестра 19.07.2017

2016

0,60 руб. 0,60 руб.

Авто-репост. Читать в блоге >>>

Ну сегодня в префе знатный финт провернули, опустили на почти 1.5%, а сейчас погнали вверх на 43

Дмитрий, сейчас остатки спекулей стряхнут — и го на 67.20!

Kolya Marketolog, вы серьезно про 67.20?

Или это я сама скромность— жду 46,875 и не жужу…

Сергей Хорошавин, совершенно серьезно.

10% — это очень хорошая дивидендная доходность в нынешние времена.

Дивидендные фонды набирают на баланс акции с дивдоходностью аж в 6,5% — а тут в полтора раза выше.

Правда мутно с прогнозом следующего года, но сейчас время играет на стороне СНГ — нефть дорогая, доллар дорогой, производственные показатели растут…

Fundamentalist, Господа, поясните тогда кто, и зачем будет этим заниматься?

Ваши выкладки относятся к этому графику или нет?

Алексей, что конкретно не понятно из пояснений данных до этого?

Fundamentalist, Ну как я понял вы считаете что движения в Сургуте вызваны тем, что кто-то сливает бумагу, задирая ее наверх чтобы насыпать нам с вами «тухлого папира на хаях», так?

Алексей, не знаю, чем вызваны движения.

Но если б я (гипотетически) желал продать очень много папира и имел права/возможности маркетмейкера, то такой путь мне видится вполне разумным/логичным.

Как всё на самом деле — скоро узнаем )

Евдокимов Сергей, Продать МНОГО папира простому инвестору, задирая цену, не реально по определению. Как покупает простой инвестор. Бумага упала сильно он купит в надежде на рост. Покупать бумагу на свече считая, что свеча будет бесконечной надо быть полным профаном.

Евгений Нагайцев, а разве кто-то говорил, что инвестор должен только сугубо простым? Сложный тоже сойдёт )

Евдокимов Сергей, Ну Сложный, на развод со свечей не клюнет).

Евгений Нагайцев,

Ну сегодня в префе знатный финт провернули, опустили на почти 1.5%, а сейчас погнали вверх на 43

Дмитрий, сейчас остатки спекулей стряхнут — и го на 67.20!

Kolya Marketolog, вы серьезно про 67.20?

Или это я сама скромность— жду 46,875 и не жужу…

Ну сегодня в префе знатный финт провернули, опустили на почти 1.5%, а сейчас погнали вверх на 43

Дмитрий, просто планы резко поменялись. Кукловод хотел вниз сводить перед дальнейшим ростом, а тут внезапно ещё большие обострения за счёт высказывания Пескова, Шойгу, Зюганова, о учениях.

На этом рубль стал слабеть, а доллар укрепляться.

Префа в таких условиях не может продолжать падать. Кукловод это осознал и был вынужден изменить первоначальный план, развернувшись.

Префа растёт. Просто праздник какой-то!

А что сегодня бакс взлетел, за 77? Кто что знает?

Дмитрий, Донбасс активно обсуждают…

Подскажите, когда будут дивиденд утверждать???

gubi, обычно в конце июня.

но операция чисто техническая, минимум прописан в уставе, больше минимума ни разу не давали, единственная интрига — будет в этом году на обычку 70 копеек или оставят 65.- Дивдоходность по префам Сургутнефтегаза останется одной из самых высоких на рынке РФ - Фридом Финанс

Чистая прибыль Сургутнефтегаза по РСБУ за 2020 год составила 729,578 млрд руб. при консенсусе 755 млрд. Дивиденд на привилегированную акцию за год, скорее всего, составит 6,72 руб., что также ниже средних ожиданий рынка.

Тем не менее дивдоходность по префам Сургута останется одной из самых высоких на российском рынке, составляя 16%. В связи с этим информационный фон вокруг компании окажет незначительное влияние на ее капитализацию.

Осин Александр

ИК «Фридом Финанс»

Авто-репост. Читать в блоге >>> Ну сегодня в префе знатный финт провернули, опустили на почти 1.5%, а сейчас погнали вверх на 43

Дмитрий, сейчас остатки спекулей стряхнут — и го на 67.20! «Тронет за плечо, поцелует горячо, полетят копейки из за пазухи долой» — Теперь понятно про кого Летов пел в свое время

«Тронет за плечо, поцелует горячо, полетят копейки из за пазухи долой» — Теперь понятно про кого Летов пел в свое время

Ну чего, поехали на 37 последних спекулянтов разгружать?

Kolya Marketolog, 37 уже не увидим до дивов а вот 40 вполне реально, такие сценарии уже были в прошлые годы и падение может быть до середины мая.

Вредный инвестор, 40 будет недостаточным стимулом для разгрузки спекулянтов. Надо глубже — за стопы, до маржинколов.

Kolya Marketolog, Тут из за конфликта на Донбасе скоро бакс по 80+ можем увидеть, тогда сургут пр при таком раскладе точно не упадет и дорога ему на 50+

Вредный инвестор, если бакс на 80+, то и сургут на 80+ легко…

Kolya Marketolog, Думаю… не совсем так.

Условием роста сур. пр. -да, является ожидание хорошей прибыли от переоценки валютной кубышки (ПО ИТОГАМ 2021г). И рост доллара, пусть локальный, к лету-сильно бы помог в этих ожиданиях.НО вот 80 — 80, тут не соглашусь...

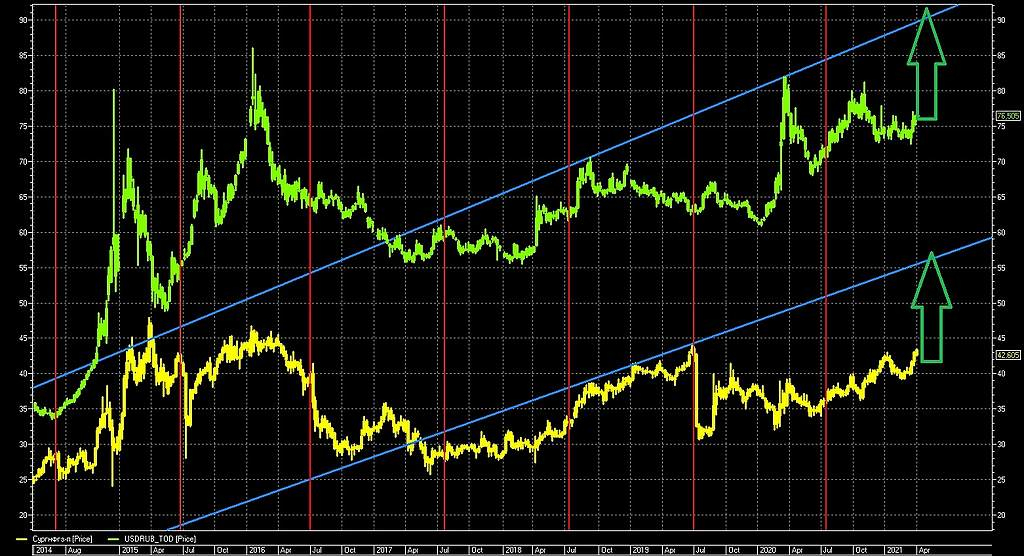

Вижу примерно такие соответствия (при росте курса долл. к лету)

(красные вертик. линии даты -отсечек прежних годов)

Лара Крофт, картинки красивые, но два момента. Прогноз переоценки кубышки в 2021 году идет от точки 73,87, и минимальный дивиденд — 65 копеек, вне зависимости от укрепления рубля. Следовательно график дивов (и потенциальной цены бумаги) должен быть ломаный с точкой перелома в 73.87 рубля.

И да, учитывая размер кубышки и влияние её на дивы при повышении бакса — после точки перелома график становится чуть ли не вертикальный. Каждый рубль в цене бакса будет давать рубль в дивиденде, и грубо — пять рублей в цене папирки, так что при 80 рублях за бакс — 80 за преф, при 81 рубле за бакс — 85 за преф, 82 рублях за бакс — 90 за преф и так далее.

Kolya Marketolog, НЕ верный подсчет… каждый рубль прироста курса долл.--дает 0.433 р дивов на префку т.е около 1% к текущей цене -и это грязными(без налогов).+Еще -учесть надо, что чем выше цена за пр. акцию -тем меньший % от ее цены составляет 0.433р и соотв-доходность покупки…

Лара Крофт, Да штож вы все к копейкам цепляетесь!

Я говорил что в принципе НЕВЕРНА линейная зависимость курса рубля и курса цены СНГ-префа.

Есть точка перелома, справа и слева от которой график будет ПРИНЦИПИАЛЬНО разным.

Если так настаиваете на математической точности, то возьмем цифры с точностью до копеек.

Дано: Точка перелома — 73.87. Кб (коэффициент цены бакса в цене дивиденда) — 0,433 (он кстати тоже неверный, должен быть плавающий, для учета изменения не только размера кубышки, но и начисляемого на неё процента), дивдоходность 15,8% (волюнтаристически взял 6,72 и 42,5 для точки 76,37 для ровного счета). Результаты:

Точка 76.37 Див 6,72 Ц 42,5

Точка 76.87 Див 6,94 Ц 43,36

Точка 77.37 Див 7,15 Ц 44,71

Точка 77.87 Див 7,37 Ц 46,06

...

Точка 80.37 Див 8,45 Ц 52,83

...

Точка 90.37 Див 12,78 Ц 79,89

…

Точка 100.37 Див 17,1 Ц 106,95

То есть взяв за исходную совершенно безумно низкий нынешний курс акций, и совершенно безумную дивдоходность, мы получаем прирост цены акции на 2 рубля 70 копеек на каждый рубль прироста курса бакса.

Так что в первом приближении мой первоначальный расчет «рупь к пяти» был не так уж и далеко

Kolya Marketolog, Расчеты Ваши -понятны… и все вроде бы верно в расчете доходности к цене до авг 2022г(+еще реально больше -т.к еще % по куб. и прибыль от нефтедеят-ти м. 1-1.5р)..

НО… все это при условии, что взятые Вами ТОЧКИ курса-это НА КОНЕЦ 21г.А ведь м.б и ниже 73,87--и это -убытоу и слом всей таблицы...

В ине же -НЕИЗВЕСТНО -что будет к концу 21г с курсом, и даже если он будет выше нынешненего--рынок заложит ДИСКОНТ на его возможный реверс… в цену акции.

Потому то я и делаю ставку на конец июня (прогнозирую рост курса долл в связи с экалациец полит.) и сильно не зарываюсь в ожидании ..55-60р меня ОООчень устроит.

Лара Крофт, 60 и меня устроит.

55 не устроит точно.

А вообще я в этой истории за дивиденды. Всяко больше чем в Яндексе, например

Kolya Marketolog, префы могут устойчиво переписать хаи только при условии устойчивого переписывания хаев в рубль долларе и закреплении там.До этого момента будет просто глубокий дивгеп и цена обратно надолго будет дешёвой.На префы вообще можно не смотреть, это просто тупая производная от курса доллара.

Робот Бендер, префы — это валютная облигация с жирнючим купоном на случай обвала рубля.

И да, сейчас эта облигация стоит примерно треть от своей честной стоимости.

Kolya Marketolog, Префы торгуются с времен царя гороха и рынок выверил именно эту цену с учётом всех отягчяющих… и цена справедлива-справедливее не бывает.Любой желающий может купить этого добра целый ворох, но покупают столько сколько покупают.Изменится реальные действия менеджмента -изменится и цена.А пока облигация с замороженным навсегда телом да оценивается в треть её стоимости.- В стакан шортилки полезли, воспринимают 42.70 как непробиваемый верх нисходящего канала.

Таким темпом мы все-таки шорт-сквиз увидим… Красиво вынесли всех в обе стороны)

Вредный инвестор, пока держусь, и даже в плюсе...))) Вынесли наверное тех, кто тут читает псевдо-советы и бежит кнопки жмакать?)))

Сергей, а Вы что за операцию с бумагой делали лонг или шорт и от каких значений?Ну чего, поехали на 37 последних спекулянтов разгружать?

Kolya Marketolog, 37 уже не увидим до дивов а вот 40 вполне реально, такие сценарии уже были в прошлые годы и падение может быть до середины мая.

Вредный инвестор, 40 будет недостаточным стимулом для разгрузки спекулянтов. Надо глубже — за стопы, до маржинколов.

Kolya Marketolog, Тут из за конфликта на Донбасе скоро бакс по 80+ можем увидеть, тогда сургут пр при таком раскладе точно не упадет и дорога ему на 50+

Вредный инвестор, если бакс на 80+, то и сургут на 80+ легко…

Kolya Marketolog, Думаю… не совсем так.

Условием роста сур. пр. -да, является ожидание хорошей прибыли от переоценки валютной кубышки (ПО ИТОГАМ 2021г). И рост доллара, пусть локальный, к лету-сильно бы помог в этих ожиданиях.НО вот 80 — 80, тут не соглашусь...

Вижу примерно такие соответствия (при росте курса долл. к лету)

(красные вертик. линии даты -отсечек прежних годов)

Лара Крофт, картинки красивые, но два момента. Прогноз переоценки кубышки в 2021 году идет от точки 73,87, и минимальный дивиденд — 65 копеек, вне зависимости от укрепления рубля. Следовательно график дивов (и потенциальной цены бумаги) должен быть ломаный с точкой перелома в 73.87 рубля.

И да, учитывая размер кубышки и влияние её на дивы при повышении бакса — после точки перелома график становится чуть ли не вертикальный. Каждый рубль в цене бакса будет давать рубль в дивиденде, и грубо — пять рублей в цене папирки, так что при 80 рублях за бакс — 80 за преф, при 81 рубле за бакс — 85 за преф, 82 рублях за бакс — 90 за преф и так далее.

Kolya Marketolog, НЕ верный подсчет… каждый рубль прироста курса долл.--дает 0.433 р дивов на префку т.е около 1% к текущей цене -и это грязными(без налогов).+Еще -учесть надо, что чем выше цена за пр. акцию -тем меньший % от ее цены составляет 0.433р и соотв-доходность покупки…

Лара Крофт, Да штож вы все к копейкам цепляетесь!

Я говорил что в принципе НЕВЕРНА линейная зависимость курса рубля и курса цены СНГ-префа.

Есть точка перелома, справа и слева от которой график будет ПРИНЦИПИАЛЬНО разным.

Если так настаиваете на математической точности, то возьмем цифры с точностью до копеек.

Дано: Точка перелома — 73.87. Кб (коэффициент цены бакса в цене дивиденда) — 0,433 (он кстати тоже неверный, должен быть плавающий, для учета изменения не только размера кубышки, но и начисляемого на неё процента), дивдоходность 15,8% (волюнтаристически взял 6,72 и 42,5 для точки 76,37 для ровного счета). Результаты:

Точка 76.37 Див 6,72 Ц 42,5

Точка 76.87 Див 6,94 Ц 43,36

Точка 77.37 Див 7,15 Ц 44,71

Точка 77.87 Див 7,37 Ц 46,06

...

Точка 80.37 Див 8,45 Ц 52,83

...

Точка 90.37 Див 12,78 Ц 79,89

…

Точка 100.37 Див 17,1 Ц 106,95

То есть взяв за исходную совершенно безумно низкий нынешний курс акций, и совершенно безумную дивдоходность, мы получаем прирост цены акции на 2 рубля 70 копеек на каждый рубль прироста курса бакса.

Так что в первом приближении мой первоначальный расчет «рупь к пяти» был не так уж и далеко

Kolya Marketolog, Расчеты Ваши -понятны… и все вроде бы верно в расчете доходности к цене до авг 2022г(+еще реально больше -т.к еще % по куб. и прибыль от нефтедеят-ти м. 1-1.5р)..

НО… все это при условии, что взятые Вами ТОЧКИ курса-это НА КОНЕЦ 21г.А ведь м.б и ниже 73,87--и это -убытоу и слом всей таблицы...

В ине же -НЕИЗВЕСТНО -что будет к концу 21г с курсом, и даже если он будет выше нынешненего--рынок заложит ДИСКОНТ на его возможный реверс… в цену акции.

Потому то я и делаю ставку на конец июня (прогнозирую рост курса долл в связи с экалациец полит.) и сильно не зарываюсь в ожидании ..55-60р меня ОООчень устроит.

Лара Крофт, 60 и меня устроит.

55 не устроит точно.

А вообще я в этой истории за дивиденды. Всяко больше чем в Яндексе, например

Kolya Marketolog, префы могут устойчиво переписать хаи только при условии устойчивого переписывания хаев в рубль долларе и закреплении там.До этого момента будет просто глубокий дивгеп и цена обратно надолго будет дешёвой.На префы вообще можно не смотреть, это просто тупая производная от курса доллара.

Робот Бендер, префы — это валютная облигация с жирнючим купоном на случай обвала рубля.

И да, сейчас эта облигация стоит примерно треть от своей честной стоимости.

Kolya Marketolog, Можно сказать инфляционная облигация, т.к при накопившейся разницы в инфляции между США и РФ рубль отыгрывает падением)Ну чего, поехали на 37 последних спекулянтов разгружать?

Kolya Marketolog, 37 уже не увидим до дивов а вот 40 вполне реально, такие сценарии уже были в прошлые годы и падение может быть до середины мая.

Вредный инвестор, 40 будет недостаточным стимулом для разгрузки спекулянтов. Надо глубже — за стопы, до маржинколов.

Kolya Marketolog, Тут из за конфликта на Донбасе скоро бакс по 80+ можем увидеть, тогда сургут пр при таком раскладе точно не упадет и дорога ему на 50+

Вредный инвестор, если бакс на 80+, то и сургут на 80+ легко…

Kolya Marketolog, Думаю… не совсем так.

Условием роста сур. пр. -да, является ожидание хорошей прибыли от переоценки валютной кубышки (ПО ИТОГАМ 2021г). И рост доллара, пусть локальный, к лету-сильно бы помог в этих ожиданиях.НО вот 80 — 80, тут не соглашусь...

Вижу примерно такие соответствия (при росте курса долл. к лету)

(красные вертик. линии даты -отсечек прежних годов)

Лара Крофт, картинки красивые, но два момента. Прогноз переоценки кубышки в 2021 году идет от точки 73,87, и минимальный дивиденд — 65 копеек, вне зависимости от укрепления рубля. Следовательно график дивов (и потенциальной цены бумаги) должен быть ломаный с точкой перелома в 73.87 рубля.

И да, учитывая размер кубышки и влияние её на дивы при повышении бакса — после точки перелома график становится чуть ли не вертикальный. Каждый рубль в цене бакса будет давать рубль в дивиденде, и грубо — пять рублей в цене папирки, так что при 80 рублях за бакс — 80 за преф, при 81 рубле за бакс — 85 за преф, 82 рублях за бакс — 90 за преф и так далее.

Kolya Marketolog, НЕ верный подсчет… каждый рубль прироста курса долл.--дает 0.433 р дивов на префку т.е около 1% к текущей цене -и это грязными(без налогов).+Еще -учесть надо, что чем выше цена за пр. акцию -тем меньший % от ее цены составляет 0.433р и соотв-доходность покупки…

Лара Крофт, Да штож вы все к копейкам цепляетесь!

Я говорил что в принципе НЕВЕРНА линейная зависимость курса рубля и курса цены СНГ-префа.

Есть точка перелома, справа и слева от которой график будет ПРИНЦИПИАЛЬНО разным.

Если так настаиваете на математической точности, то возьмем цифры с точностью до копеек.

Дано: Точка перелома — 73.87. Кб (коэффициент цены бакса в цене дивиденда) — 0,433 (он кстати тоже неверный, должен быть плавающий, для учета изменения не только размера кубышки, но и начисляемого на неё процента), дивдоходность 15,8% (волюнтаристически взял 6,72 и 42,5 для точки 76,37 для ровного счета). Результаты:

Точка 76.37 Див 6,72 Ц 42,5

Точка 76.87 Див 6,94 Ц 43,36

Точка 77.37 Див 7,15 Ц 44,71

Точка 77.87 Див 7,37 Ц 46,06

...

Точка 80.37 Див 8,45 Ц 52,83

...

Точка 90.37 Див 12,78 Ц 79,89

…

Точка 100.37 Див 17,1 Ц 106,95

То есть взяв за исходную совершенно безумно низкий нынешний курс акций, и совершенно безумную дивдоходность, мы получаем прирост цены акции на 2 рубля 70 копеек на каждый рубль прироста курса бакса.

Так что в первом приближении мой первоначальный расчет «рупь к пяти» был не так уж и далеко

Kolya Marketolog, Расчеты Ваши -понятны… и все вроде бы верно в расчете доходности к цене до авг 2022г(+еще реально больше -т.к еще % по куб. и прибыль от нефтедеят-ти м. 1-1.5р)..

НО… все это при условии, что взятые Вами ТОЧКИ курса-это НА КОНЕЦ 21г.А ведь м.б и ниже 73,87--и это -убытоу и слом всей таблицы...

В ине же -НЕИЗВЕСТНО -что будет к концу 21г с курсом, и даже если он будет выше нынешненего--рынок заложит ДИСКОНТ на его возможный реверс… в цену акции.

Потому то я и делаю ставку на конец июня (прогнозирую рост курса долл в связи с экалациец полит.) и сильно не зарываюсь в ожидании ..55-60р меня ОООчень устроит.

Лара Крофт, 60 и меня устроит.

55 не устроит точно.

А вообще я в этой истории за дивиденды. Всяко больше чем в Яндексе, например

Kolya Marketolog, префы могут устойчиво переписать хаи только при условии устойчивого переписывания хаев в рубль долларе и закреплении там.До этого момента будет просто глубокий дивгеп и цена обратно надолго будет дешёвой.На префы вообще можно не смотреть, это просто тупая производная от курса доллара.

Робот Бендер, префы — это валютная облигация с жирнючим купоном на случай обвала рубля.

И да, сейчас эта облигация стоит примерно треть от своей честной стоимости.Ну чего, поехали на 37 последних спекулянтов разгружать?

Kolya Marketolog, 37 уже не увидим до дивов а вот 40 вполне реально, такие сценарии уже были в прошлые годы и падение может быть до середины мая.

Вредный инвестор, 40 будет недостаточным стимулом для разгрузки спекулянтов. Надо глубже — за стопы, до маржинколов.

Kolya Marketolog, Тут из за конфликта на Донбасе скоро бакс по 80+ можем увидеть, тогда сургут пр при таком раскладе точно не упадет и дорога ему на 50+

Вредный инвестор, если бакс на 80+, то и сургут на 80+ легко…

Kolya Marketolog, Думаю… не совсем так.

Условием роста сур. пр. -да, является ожидание хорошей прибыли от переоценки валютной кубышки (ПО ИТОГАМ 2021г). И рост доллара, пусть локальный, к лету-сильно бы помог в этих ожиданиях.НО вот 80 — 80, тут не соглашусь...

Вижу примерно такие соответствия (при росте курса долл. к лету)

(красные вертик. линии даты -отсечек прежних годов)

Лара Крофт, картинки красивые, но два момента. Прогноз переоценки кубышки в 2021 году идет от точки 73,87, и минимальный дивиденд — 65 копеек, вне зависимости от укрепления рубля. Следовательно график дивов (и потенциальной цены бумаги) должен быть ломаный с точкой перелома в 73.87 рубля.

И да, учитывая размер кубышки и влияние её на дивы при повышении бакса — после точки перелома график становится чуть ли не вертикальный. Каждый рубль в цене бакса будет давать рубль в дивиденде, и грубо — пять рублей в цене папирки, так что при 80 рублях за бакс — 80 за преф, при 81 рубле за бакс — 85 за преф, 82 рублях за бакс — 90 за преф и так далее.

Kolya Marketolog, НЕ верный подсчет… каждый рубль прироста курса долл.--дает 0.433 р дивов на префку т.е около 1% к текущей цене -и это грязными(без налогов).+Еще -учесть надо, что чем выше цена за пр. акцию -тем меньший % от ее цены составляет 0.433р и соотв-доходность покупки…

Лара Крофт, Да штож вы все к копейкам цепляетесь!

Я говорил что в принципе НЕВЕРНА линейная зависимость курса рубля и курса цены СНГ-префа.

Есть точка перелома, справа и слева от которой график будет ПРИНЦИПИАЛЬНО разным.

Если так настаиваете на математической точности, то возьмем цифры с точностью до копеек.

Дано: Точка перелома — 73.87. Кб (коэффициент цены бакса в цене дивиденда) — 0,433 (он кстати тоже неверный, должен быть плавающий, для учета изменения не только размера кубышки, но и начисляемого на неё процента), дивдоходность 15,8% (волюнтаристически взял 6,72 и 42,5 для точки 76,37 для ровного счета). Результаты:

Точка 76.37 Див 6,72 Ц 42,5

Точка 76.87 Див 6,94 Ц 43,36

Точка 77.37 Див 7,15 Ц 44,71

Точка 77.87 Див 7,37 Ц 46,06

...

Точка 80.37 Див 8,45 Ц 52,83

...

Точка 90.37 Див 12,78 Ц 79,89

…

Точка 100.37 Див 17,1 Ц 106,95

То есть взяв за исходную совершенно безумно низкий нынешний курс акций, и совершенно безумную дивдоходность, мы получаем прирост цены акции на 2 рубля 70 копеек на каждый рубль прироста курса бакса.

Так что в первом приближении мой первоначальный расчет «рупь к пяти» был не так уж и далеко

Kolya Marketolog, Расчеты Ваши -понятны… и все вроде бы верно в расчете доходности к цене до авг 2022г(+еще реально больше -т.к еще % по куб. и прибыль от нефтедеят-ти м. 1-1.5р)..

НО… все это при условии, что взятые Вами ТОЧКИ курса-это НА КОНЕЦ 21г.А ведь м.б и ниже 73,87--и это -убытоу и слом всей таблицы...

В ине же -НЕИЗВЕСТНО -что будет к концу 21г с курсом, и даже если он будет выше нынешненего--рынок заложит ДИСКОНТ на его возможный реверс… в цену акции.

Потому то я и делаю ставку на конец июня (прогнозирую рост курса долл в связи с экалациец полит.) и сильно не зарываюсь в ожидании ..55-60р меня ОООчень устроит.

Лара Крофт, 60 и меня устроит.

55 не устроит точно.

А вообще я в этой истории за дивиденды. Всяко больше чем в Яндексе, например

… это просто тупая производная от курса доллара.

Робот Бендер, эти разумные слова — дьявольское инакомыслие. Они противоречат местной религии всяких вредных гиен.

Сургутнефтегаз - факторы роста и падения акций

- Компания стоит дешевле, чем объем наличных денег на её счетах. Правда у миноритариев пока нет шансов к тому, чтобы получить доступ к этому кэшу, поэтому рынок оценивает бумагу без него. (09.06.2017)

- Любое улучшение т.н. корпоративного управления в компании может вызвать существенную переоценку акций - акции могут вырасти более чем в 2 раза. (29.06.2017)

- Процентные доходы уже полностью перекрывают программу капзатрат Сургута. Есть слабая надежда на то, что Сургут перестанет складировать в кубышку и повысит payout по обычке. (28.01.2025)

- Не ясно кто контролирует 40% уставного капитала Сургутнефтегаза. (29.06.2017)

- Полная информационная закрытость и непрозрачность (13.01.2020)

- Сургутнефтегаз вот уже много лет платит дивиденд 0,60-0,80 руб на обыкновенную акцию (23.05.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Чтобы купить акции, выберите надежного брокера: