| Число акций ао | 4 741 млн |

| Номинал ао | 0.0016 руб |

| Тикер ао |

|

| Капит-я | 3 561,0 млрд |

| Выручка | 3 520,0 млрд |

| EBITDA | – |

| Прибыль | 641,1 млрд |

| Дивиденд ао | 82,94 |

| P/E | 5,6 |

| P/S | 1,0 |

| P/BV | 1,2 |

| EV/EBITDA | – |

| Див.доход ао | 11,0% |

| Газпромнефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Газпромнефть акции

751.05₽ +0.01%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

СД «ГАЗПРОМ НЕФТИ» В ПЯТНИЦУ ОБСУДИЛ РЕКОМЕНДАЦИИ ПО РАЗМЕРУ ДИВИДЕНДОВ ПО РЕЗУЛЬТАТАМ 2019 ГОДА — КОМПАНИЯ

СД «ГАЗПРОМ НЕФТИ» В ПЯТНИЦУ ОБСУДИЛ РЕКОМЕНДАЦИИ ПО РАЗМЕРУ ДИВИДЕНДОВ ПО РЕЗУЛЬТАТАМ 2019 ГОДА — КОМПАНИЯ

Рдв предлагает купить Газпромнефть:

🔬 ВНУТРЕННИЙ АНАЛИЗ. ГАЗПРОМНЕФТЬ – КОМПАНИЯ, КОТОРАЯ ПРОДОЛЖИТ ПЛАТИТЬ СТАБИЛЬНЫЕ ДИВИДЕНДЫ.

Основной получатель дивидендов Газпромнефти (MOEX: SIBN (https://putinomics.ru/ru/issuer/16/)) – Газпром (MOEX: GAZP (https://putinomics.ru/ru/issuer/15/)) – нуждается в кэше. Нефтяная компания уже перешла на выплату 50% по МСФО в виде дивиденда.

Газпромнефть заплатит 19.6 рублей на акцию в качестве финального дивиденда. Со второй половины 2019 года Газпромнефть перейдёт (https://tass.ru/ekonomika/7834715) на выплату 50% прибыли по МСФО в виде дивидендов. При текущей стоимости акций доходность составит 6.2%.

Газпромнефть сохранит дивиденды и коэффициент выплат. Газпромнефть на 95.7% принадлежит Газпрому, т.е. почти весь дивидендный поток приходится на газового гиганта. Газпрому же на данный момент деньги крайне необходимы. Рекордно низкие цены на газ в Европе могут привести к тому, что свободный денежный поток Газпрома в 2020 году станет отрицательным.

Газпромнефть может временно повысить пэйаут дивидендов. В связи со сделкой ОПЕК+ все нефтяники понизят свой капекс. Это значит, что соотношение Чистая прибыль/Свободный денежный поток уменьшится, что даёт компаниям теоретическую возможность направлять большую часть прибыли на дивиденды. В случае Газпромнефти лоббистом такого решения может стать нуждающийся в кэше Газпром.

Газпромнефть будет стабильно направлять 50% по МСФО на дивиденды. У компании имеются возможности и бенефициары высоких выплат.

Роман Ранний, какие дивиденды будут за 20 год не пишут? 10 р?

drbv, вы не тех слушаете

MrDenis, я всех слушаю, но критически подхожу к любой информации

drbv, Вы не достигните успеха в инвестициях, если не будете мыслить независимо. (Уоррен Баффетт)

Рдв предлагает купить Газпромнефть:

🔬 ВНУТРЕННИЙ АНАЛИЗ. ГАЗПРОМНЕФТЬ – КОМПАНИЯ, КОТОРАЯ ПРОДОЛЖИТ ПЛАТИТЬ СТАБИЛЬНЫЕ ДИВИДЕНДЫ.

Основной получатель дивидендов Газпромнефти (MOEX: SIBN (https://putinomics.ru/ru/issuer/16/)) – Газпром (MOEX: GAZP (https://putinomics.ru/ru/issuer/15/)) – нуждается в кэше. Нефтяная компания уже перешла на выплату 50% по МСФО в виде дивиденда.

Газпромнефть заплатит 19.6 рублей на акцию в качестве финального дивиденда. Со второй половины 2019 года Газпромнефть перейдёт (https://tass.ru/ekonomika/7834715) на выплату 50% прибыли по МСФО в виде дивидендов. При текущей стоимости акций доходность составит 6.2%.

Газпромнефть сохранит дивиденды и коэффициент выплат. Газпромнефть на 95.7% принадлежит Газпрому, т.е. почти весь дивидендный поток приходится на газового гиганта. Газпрому же на данный момент деньги крайне необходимы. Рекордно низкие цены на газ в Европе могут привести к тому, что свободный денежный поток Газпрома в 2020 году станет отрицательным.

Газпромнефть может временно повысить пэйаут дивидендов. В связи со сделкой ОПЕК+ все нефтяники понизят свой капекс. Это значит, что соотношение Чистая прибыль/Свободный денежный поток уменьшится, что даёт компаниям теоретическую возможность направлять большую часть прибыли на дивиденды. В случае Газпромнефти лоббистом такого решения может стать нуждающийся в кэше Газпром.

Газпромнефть будет стабильно направлять 50% по МСФО на дивиденды. У компании имеются возможности и бенефициары высоких выплат.

Роман Ранний, какие дивиденды будут за 20 год не пишут? 10 р?

drbv, вы не тех слушаете

MrDenis, я всех слушаю, но критически подхожу к любой информацииРдв предлагает купить Газпромнефть:

🔬 ВНУТРЕННИЙ АНАЛИЗ. ГАЗПРОМНЕФТЬ – КОМПАНИЯ, КОТОРАЯ ПРОДОЛЖИТ ПЛАТИТЬ СТАБИЛЬНЫЕ ДИВИДЕНДЫ.

Основной получатель дивидендов Газпромнефти (MOEX: SIBN (https://putinomics.ru/ru/issuer/16/)) – Газпром (MOEX: GAZP (https://putinomics.ru/ru/issuer/15/)) – нуждается в кэше. Нефтяная компания уже перешла на выплату 50% по МСФО в виде дивиденда.

Газпромнефть заплатит 19.6 рублей на акцию в качестве финального дивиденда. Со второй половины 2019 года Газпромнефть перейдёт (https://tass.ru/ekonomika/7834715) на выплату 50% прибыли по МСФО в виде дивидендов. При текущей стоимости акций доходность составит 6.2%.

Газпромнефть сохранит дивиденды и коэффициент выплат. Газпромнефть на 95.7% принадлежит Газпрому, т.е. почти весь дивидендный поток приходится на газового гиганта. Газпрому же на данный момент деньги крайне необходимы. Рекордно низкие цены на газ в Европе могут привести к тому, что свободный денежный поток Газпрома в 2020 году станет отрицательным.

Газпромнефть может временно повысить пэйаут дивидендов. В связи со сделкой ОПЕК+ все нефтяники понизят свой капекс. Это значит, что соотношение Чистая прибыль/Свободный денежный поток уменьшится, что даёт компаниям теоретическую возможность направлять большую часть прибыли на дивиденды. В случае Газпромнефти лоббистом такого решения может стать нуждающийся в кэше Газпром.

Газпромнефть будет стабильно направлять 50% по МСФО на дивиденды. У компании имеются возможности и бенефициары высоких выплат.

Роман Ранний, какие дивиденды будут за 20 год не пишут? 10 р?

drbv, вполне вероятно)Рдв предлагает купить Газпромнефть:

🔬 ВНУТРЕННИЙ АНАЛИЗ. ГАЗПРОМНЕФТЬ – КОМПАНИЯ, КОТОРАЯ ПРОДОЛЖИТ ПЛАТИТЬ СТАБИЛЬНЫЕ ДИВИДЕНДЫ.

Основной получатель дивидендов Газпромнефти (MOEX: SIBN (https://putinomics.ru/ru/issuer/16/)) – Газпром (MOEX: GAZP (https://putinomics.ru/ru/issuer/15/)) – нуждается в кэше. Нефтяная компания уже перешла на выплату 50% по МСФО в виде дивиденда.

Газпромнефть заплатит 19.6 рублей на акцию в качестве финального дивиденда. Со второй половины 2019 года Газпромнефть перейдёт (https://tass.ru/ekonomika/7834715) на выплату 50% прибыли по МСФО в виде дивидендов. При текущей стоимости акций доходность составит 6.2%.

Газпромнефть сохранит дивиденды и коэффициент выплат. Газпромнефть на 95.7% принадлежит Газпрому, т.е. почти весь дивидендный поток приходится на газового гиганта. Газпрому же на данный момент деньги крайне необходимы. Рекордно низкие цены на газ в Европе могут привести к тому, что свободный денежный поток Газпрома в 2020 году станет отрицательным.

Газпромнефть может временно повысить пэйаут дивидендов. В связи со сделкой ОПЕК+ все нефтяники понизят свой капекс. Это значит, что соотношение Чистая прибыль/Свободный денежный поток уменьшится, что даёт компаниям теоретическую возможность направлять большую часть прибыли на дивиденды. В случае Газпромнефти лоббистом такого решения может стать нуждающийся в кэше Газпром.

Газпромнефть будет стабильно направлять 50% по МСФО на дивиденды. У компании имеются возможности и бенефициары высоких выплат.

Роман Ранний, какие дивиденды будут за 20 год не пишут? 10 р?

drbv, вы не тех слушаетеРдв предлагает купить Газпромнефть:

🔬 ВНУТРЕННИЙ АНАЛИЗ. ГАЗПРОМНЕФТЬ – КОМПАНИЯ, КОТОРАЯ ПРОДОЛЖИТ ПЛАТИТЬ СТАБИЛЬНЫЕ ДИВИДЕНДЫ.

Основной получатель дивидендов Газпромнефти (MOEX: SIBN (https://putinomics.ru/ru/issuer/16/)) – Газпром (MOEX: GAZP (https://putinomics.ru/ru/issuer/15/)) – нуждается в кэше. Нефтяная компания уже перешла на выплату 50% по МСФО в виде дивиденда.

Газпромнефть заплатит 19.6 рублей на акцию в качестве финального дивиденда. Со второй половины 2019 года Газпромнефть перейдёт (https://tass.ru/ekonomika/7834715) на выплату 50% прибыли по МСФО в виде дивидендов. При текущей стоимости акций доходность составит 6.2%.

Газпромнефть сохранит дивиденды и коэффициент выплат. Газпромнефть на 95.7% принадлежит Газпрому, т.е. почти весь дивидендный поток приходится на газового гиганта. Газпрому же на данный момент деньги крайне необходимы. Рекордно низкие цены на газ в Европе могут привести к тому, что свободный денежный поток Газпрома в 2020 году станет отрицательным.

Газпромнефть может временно повысить пэйаут дивидендов. В связи со сделкой ОПЕК+ все нефтяники понизят свой капекс. Это значит, что соотношение Чистая прибыль/Свободный денежный поток уменьшится, что даёт компаниям теоретическую возможность направлять большую часть прибыли на дивиденды. В случае Газпромнефти лоббистом такого решения может стать нуждающийся в кэше Газпром.

Газпромнефть будет стабильно направлять 50% по МСФО на дивиденды. У компании имеются возможности и бенефициары высоких выплат.

Роман Ранний, какие дивиденды будут за 20 год не пишут? 10 р?

drbv,

РынкиДеньгиВласть | РДВ

3 дня назад

#мнение #TATN #TATNP

💬 Татнефть сможет заплатить 84.9 рублей дивидендов за 2019 год даже при цене на нефть в $30 за баррель. Так считают аналитики из Ренессанс капитал.

👉 t.me/cbrstocks/4945

Сегодня компания может объявить финальный дивиденд в размере 20.4 рубля (4.4% дивдоходность) за 2019 год.Рдв предлагает купить Газпромнефть:

🔬 ВНУТРЕННИЙ АНАЛИЗ. ГАЗПРОМНЕФТЬ – КОМПАНИЯ, КОТОРАЯ ПРОДОЛЖИТ ПЛАТИТЬ СТАБИЛЬНЫЕ ДИВИДЕНДЫ.

Основной получатель дивидендов Газпромнефти (MOEX: SIBN (https://putinomics.ru/ru/issuer/16/)) – Газпром (MOEX: GAZP (https://putinomics.ru/ru/issuer/15/)) – нуждается в кэше. Нефтяная компания уже перешла на выплату 50% по МСФО в виде дивиденда.

Газпромнефть заплатит 19.6 рублей на акцию в качестве финального дивиденда. Со второй половины 2019 года Газпромнефть перейдёт (https://tass.ru/ekonomika/7834715) на выплату 50% прибыли по МСФО в виде дивидендов. При текущей стоимости акций доходность составит 6.2%.

Газпромнефть сохранит дивиденды и коэффициент выплат. Газпромнефть на 95.7% принадлежит Газпрому, т.е. почти весь дивидендный поток приходится на газового гиганта. Газпрому же на данный момент деньги крайне необходимы. Рекордно низкие цены на газ в Европе могут привести к тому, что свободный денежный поток Газпрома в 2020 году станет отрицательным.

Газпромнефть может временно повысить пэйаут дивидендов. В связи со сделкой ОПЕК+ все нефтяники понизят свой капекс. Это значит, что соотношение Чистая прибыль/Свободный денежный поток уменьшится, что даёт компаниям теоретическую возможность направлять большую часть прибыли на дивиденды. В случае Газпромнефти лоббистом такого решения может стать нуждающийся в кэше Газпром.

Газпромнефть будет стабильно направлять 50% по МСФО на дивиденды. У компании имеются возможности и бенефициары высоких выплат.

Роман Ранний, какие дивиденды будут за 20 год не пишут? 10 р?- Рдв предлагает купить Газпромнефть:

🔬 ВНУТРЕННИЙ АНАЛИЗ. ГАЗПРОМНЕФТЬ – КОМПАНИЯ, КОТОРАЯ ПРОДОЛЖИТ ПЛАТИТЬ СТАБИЛЬНЫЕ ДИВИДЕНДЫ.

Основной получатель дивидендов Газпромнефти (MOEX: SIBN (https://putinomics.ru/ru/issuer/16/)) – Газпром (MOEX: GAZP (https://putinomics.ru/ru/issuer/15/)) – нуждается в кэше. Нефтяная компания уже перешла на выплату 50% по МСФО в виде дивиденда.

Газпромнефть заплатит 19.6 рублей на акцию в качестве финального дивиденда. Со второй половины 2019 года Газпромнефть перейдёт (https://tass.ru/ekonomika/7834715) на выплату 50% прибыли по МСФО в виде дивидендов. При текущей стоимости акций доходность составит 6.2%.

Газпромнефть сохранит дивиденды и коэффициент выплат. Газпромнефть на 95.7% принадлежит Газпрому, т.е. почти весь дивидендный поток приходится на газового гиганта. Газпрому же на данный момент деньги крайне необходимы. Рекордно низкие цены на газ в Европе могут привести к тому, что свободный денежный поток Газпрома в 2020 году станет отрицательным.

Газпромнефть может временно повысить пэйаут дивидендов. В связи со сделкой ОПЕК+ все нефтяники понизят свой капекс. Это значит, что соотношение Чистая прибыль/Свободный денежный поток уменьшится, что даёт компаниям теоретическую возможность направлять большую часть прибыли на дивиденды. В случае Газпромнефти лоббистом такого решения может стать нуждающийся в кэше Газпром.

Газпромнефть будет стабильно направлять 50% по МСФО на дивиденды. У компании имеются возможности и бенефициары высоких выплат.

Газпром нефть - план выпуска бензина в апреле сокращен на 20%

Газпром нефть - план выпуска бензина в апреле сокращен на 20%

Согласно информации источника в отрасли и информации Санкт-Петербургской международной товарно-сырьевой биржи (СПбМТСБ), Газпромнефть сократила план производства автобензина в апреле на 20% или приблизительно на 130.000 тонн. Продажи на СПбМТСБ также будут снижены.

15 апреля СПбМТСБ уведомила участников торгов, что «прогнозируемая месячная реализация нефтепродуктов ПАО Газпромнефть на биржевых торгах составит: автобензин — 52.801 тонн...»

По данным СПбМТСБ, планируемый минимальный объем автобензина для реализации на биржевых торгах в апреле был ранее заявлен Газпромнефтью в 66.000 тонн.

С учетом требований совместного приказа ФАС и Минэнерго о минимальной величине продаваемых на бирже объемов автобензина на уровне 10%, снижение плана реализации бензина Газпромнефтью в апреле на 13.200 тонн соответствует сокращению производства на 132.000 тонн (-20%)

источник

Авто-репост. Читать в блоге >>>- Газпром нефть - сохраняет цели своей стратегии до 2030 года

Глава "Газпром нефти" Александр Дюков:

«Уверен, что мы выйдем из сложившейся ситуации еще более эффективной и устойчивой к кризисам компанией»

«Газпром нефть» еще раз оценит свои планы и в случае необходимости может сдвинуть сроки отдельных проектов, но при этом сохранит цели стратегии до 2030 года.

«Хочу подчеркнуть, что „Газпром нефть“ находится в хорошей форме и готова к любому развитию событий на рынке. Мы подошли к этому кризисному периоду, имея устойчивое финансовое положение и низкую долговую нагрузку. Новые масштабные проекты еще не находятся в активной инвестиционной фазе, что добавляет нам гибкости в принятии решений. Конечно, компании придется быть более консервативной, еще раз оценить все свои планы, сдвинуть сроки отдельных проектов. Но ситуация не отражается на целях стратегии „Газпром нефти“ до 2030 года»

«Газпром нефть» ориентируется в работе не на текущую ситуацию на рынке, а на долгосрочную перспективу.

источник

Авто-репост. Читать в блоге >>>  www.warandpeace.ru/ru/analysis/view/148123/ отличная аналитическая статья про цены на нефть

www.warandpeace.ru/ru/analysis/view/148123/ отличная аналитическая статья про цены на нефть Shell отказался от создания СП «Меретояханефтегаз» с «Газпром нефтью».

Shell отказался от создания СП «Меретояханефтегаз» с «Газпром нефтью».

22:28, 13 апреля 2020

Российская компания продолжит развитие проекта «Меретояханефтегаз» самостоятельно

Москва. 13 апреля. INTERFAX.RU — Британско-нидерландский концерн Shell проинформировал «Газпром нефть» о том, что не будет завершать сделку по созданию СП на базе «Меретояханефтегаза» в связи с негативным воздействием внешних факторов, говорится в сообщении «Газпром нефти».

«Газпром нефть» продолжит разработку активов, входивших в периметр создаваемого совместного предприятия (Меретояхинское месторождение, Тазовский, Северо-Самбургский и два Западно-Юбилейных участка в ЯНАО) самостоятельно в соответствии с ранее утвержденным планом работ. Так, до конца 2020 года планируется ввод в эксплуатацию и начало промышленного освоения Тазовского месторождения.

«Решение Shell по данной сделке не повлияет на стремление концерна развивать бизнес в России, включая сотрудничество с „Газпром нефтью“ как в рамках уже существующих активов, так и по другим перспективным возможностям», — подчеркивает «Газпром нефть».

Представитель Shell также подчеркнул, что концерн остается партнером «Газпром нефти» по всем остальным существующим и обсуждаемым проектам, а Россия остается приоритетным регионом для Shell.

Так, в конце марта была закрыта сделка по расширению деятельности совместного предприятия «Газпром нефти» и Shell — «Салым Петролеум Девелопмент» (СПД) — разрабатывающего Салымскую группу месторождений в ХМАО. Согласно решению партнеров, в портфель активов СПД вошла лицензия «Газпром нефти» на право геологического изучения, разведки и добычи традиционных запасов углеводородов нового актива — участка «Салымский-2» в Ханты-Мансийском автономном округе.

В середине 2019 года «Газпром нефть» и Shell договорились о создании совместного предприятия (50% на 50%) на базе «дочки» российской компании «Меретояханефтегаз» по освоению месторождений в Ямало-Ненецком автономном округе с суммарными геологическими запасами в 1,1 млрд тонн.

В ноябре 2019 года правительственная комиссия по иностранным инвестициям приняла решение на три месяца отложить сделку из-за необходимости прояснить ряд технических и экономических моментов партнерства.

Ранее глава «Газпром нефти» Александр Дюков сообщал, что общие инвестиции компаний в совместное предприятие «Меретояханефтегаз» могут превысить 130 млрд рублей, добыча составит более 10 млн тонн нефтяного эквивалента в год.

«Газпром нефть» и Shell — давние партнеры в России. Одним из наиболее крупных проектов сторон является совместное предприятие в сфере добычи и разведки — «Салым Петролеум Девелопмент». Оно с 2003 года занимается освоением Салымской группы нефтяных месторождений (включает Западно-Салымское, Верхнесалымское и Ваделыпское месторождения) в ХМАО. На базе предприятия ведется разработка и тестирование передовых методов увеличения нефтеотдачи, в том числе заводнения с использованием смеси из поверхностно-активных веществ, соды и полимеров (АСП-заводнение). В 2018 году применение данной технологии на истощенном участке Западно-Салымского месторождения позволило увеличить коэффициент извлечения нефти до 69. Это почти вдвое превышает средние показатели в российской нефтяной отрасли.

www.interfax.ru/business/704012- «Газпром нефть» может в мае снизить переработку нефти на НПЗ на 10-15% из-за падения спроса на топливо. Кроме того, компания может приостановить в 2020 году развитие новых шельфовых проектов — Дюков

- Shell уходит с российского Cевера. Ее сделка о создании СП с «Газпром нефтью» отменена

«Газпром нефть» и Shell решили отменить сделку о создании паритетного совместного предприятия «Меретояханефтегаз» по освоению пяти участков в ЯНАО с инвестициями в 130 млрд руб. Сделка была объявлена в прошлом году и была уже внесена в повестку будущего заседания правкомиссии по иностранным инвестициям. В «Газпром нефти» заверяют, что проект продолжит реализовываться согласно установленному плану, хотя и без иностранного партнера. В Shell отмену сделки объясняют «негативным воздействием внешних факторов».

www.kommersant.ru/doc/4321441

www.vedomosti.ru/business/news/2020/04/13/827952-shell-vishla-iz-nezavershennoi-sdelki

- Глава «Газпром нефти» Александр Дюков о сокращении добычи и коронавирусе

Российские нефтяники готовятся к самому большому в истории сокращению добычи. Почему новая сделка ОПЕК+ была необходима, о борьбе с коронавирусом и сроках возобновления чемпионата России по футболу “Ъ” рассказал гендиректор «Газпром нефти», глава Российского футбольного союза Александр Дюков.

www.kommersant.ru/doc/4321445

- Газпром нефть - заложница низких цен - Финам

ПАО «Газпром нефть» остается компанией с высокой эффективностью, что не помогает избежать проблем на падающем рынке нефти и нефтепродуктов. Ориентированная больше на внутренний рынок топлива, «Газпром нефть» в этом году станет заложницей демпфирующего механизма в условиях низких экспортных цен.

«Газпром нефть» входит в тройку крупнейших по объемам добычи и переработки нефти российских вертикально интегрированных нефтяных компаний.

Компания активно наращивает запасы, эффективно возмещая добычу. Показатель обеспеченности добычи доказанными запасами углеводородов по стандартам PRMS составляет 17 лет.

У ПАО «Газпром нефть» комфортный размер чистого долга. Компания ускоренно увеличивает долю прибыли, распределяемую на дивиденды, с опережением прежних планов выйдя на норму 50% от чистой прибыли.

Существенную часть выручки компании формирует продажа топлива на внутреннем рынке. После введения демпфирующего механизма «Газпром нефть» сильно зависит от положения цен netback относительно цены отсечения.

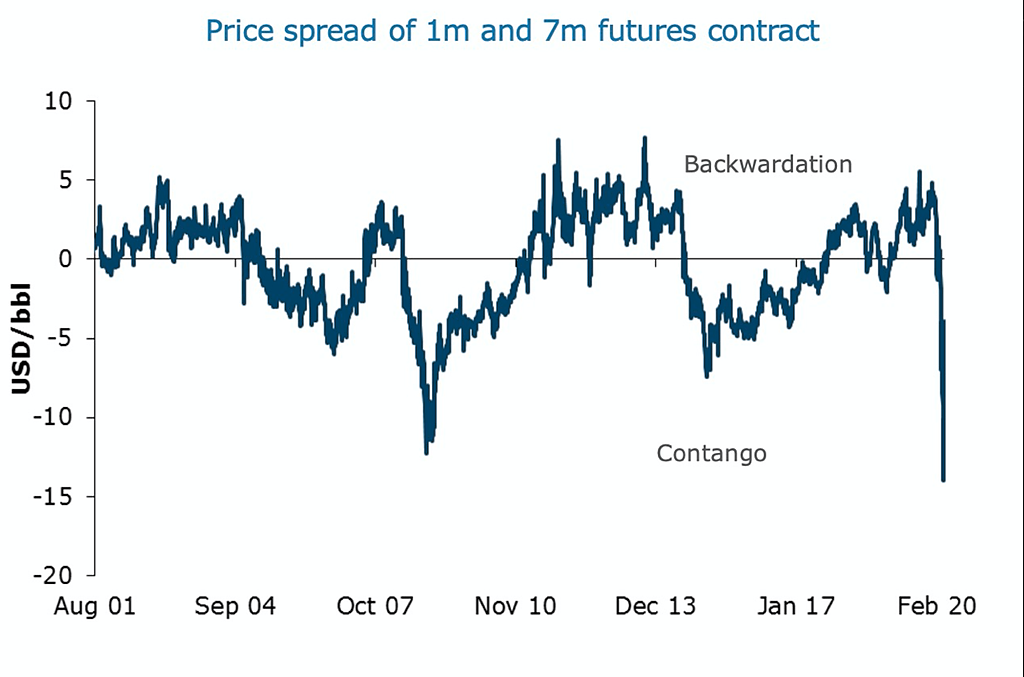

Авто-репост. Читать в блоге >>> - Это разница в цене между фьючерсами на нефть и текущими (спот) ценами. Сейчас текущие цены значительно дешевле, чем цены в будущем (это называется Контанго). Почему? Да потому, что хранилища для нефти переполнены, а спрос продолжает падать и потому, покупателям проще заплатить дороже за поставку нефти в будущем, чем думать кому ее продать и где разместить сегодня. А как только США и Китай закончат заполнять ей резервные хранилища, ее цена снова окажется под давлением. Так что снижение добычи, о котором говорит ОПЕК — это не драйвер роста, а условие для сохранения текущей цены. Не договорятся — нефть упадет. А вот акции компаний, держащих флот танкеров в которых можно хранить нефть — вырастут))

А раз так, то время всю нефтянку зашортить с текущих цен....

- ОПЕК+: России придется сократить добычу на 1,5 млн барр/день.

03.04.2020

• ОПЕК+ рассматривает возможность снижения добычи на 10 млн барр/день с учетом стран Северной Америки

• Согласно сценарию ОПЕК+, Саудовской Аравии нужно сократить добычу с текущих уровней не менее чем на 3 млн барр/день

• По сценарию ОПЕК+, России придется сократить добычу на 1,5 млн барр/день, а странам Персидского залива, кроме Саудовской Аравии, — на 1,5 млн барр/день

• Сценарий ОПЕК+ предполагает снижение добычи США, Канады и Бразилии примерно на 2 млн барр/день

• Техас рассматривает возможность снижения нефтедобычи как минимум на 500 000 барр/день

• Независимые нефтяные компании США сообщили ОПЕК о готовности добровольно снизить добычу

• Минэнерго США изучает способы убедить Россию присоединиться к сокращению добычи

• Россия намерена принять решение относительно участия в действиях ОПЕК после встречи Трампа с американскими компаниями

• Ведущие нефтяные компании США беспокоятся об антимонопольных мерах, если они присоединятся к сокращению добычи ОПЕК+ - WSJ: Нефтяное ралли не будет продолжительны.

03.04.2020 14:46

Одним своим твитом президент США Дональд Трамп добился того, чего не происходило в предыдущие десятилетия при войнах, государственных переворотах, террористических нападениях и заседаниях ОПЕК. Одним твитом Трамп спровоцировал рост котировок нефти почти на половину.

Однако удержание цен на более высоких уровнях будет непростым делом. К концу сессии четверга цены на нефть Brent утратили значительную часть первоначально достигнутых позиций. Часть проблемы в том, что предположения Трампа могут не оправдаться. Но более важно, что российско-саудовское сокращение добычи может не возыметь нужного эффекта.

По словам Трампа, саудовский кронпринц Мухаммед бен Салман ранее провел беседу с российским президентом Владимиром Путиным, и стороны могут «сократить добычу примерно на 10 млн баррелей или немного больше». Однако 10 млн баррелей в день – это огромный объем, соответствующий примерно половине от совокупной добычи России и Саудовской Аравии. Столь значительное снижение добычи стало бы беспрецедентным для ОПЕК, даже если в нем будет участвовать такая страна, как Россия.

Позже в пятницу российское правительство опровергло факт беседы с саудовцами. Однако Россия, вероятно, все же пойдет на некоторое снижение добычи, поскольку вынуждена это сделать. Беспрецедентное падение спроса привело к невостребованности некоторых партий нефти и к стремительному наполнению хранилищ. Ценовая война двух ведущих мировых производителей нефти пришлась на очень неподходящий период, когда спрос резко упал ввиду пандемии Covid-19.

Масштаб ралли, вероятно, трудно объяснить тем, что трейдеры поверили президенту США, учитывая нереалистично высокий объем возможного сокращения добычи. Многие владели крупными короткими позициями по фьючерсам, и были вынуждены закрывать их. Теперь такие трейдеры располагают капиталом для открытия коротких позиций на более высоких ценовых уровнях и могут заработать на этом.

Способом саморегулирования медвежьего рынка нефти может быть реакция наиболее высокозатратных производителей, которым сложно покрыть производственные расходы, и они сдаются первыми. Среди таких производителей – компании, ведущие добычу в канадских нефтеносных песках. Что касается Саудовской Аравии – она несет серьезные потери, но себестоимость ее добычи – очень низкая. Основная часть российской нефтедобывающей отрасли также вполне жизнеспособна при текущих ценах. И Саудовская Аравия, и Россия могут пойти на небольшое снижение добычи, но по исключительно техническим причинам.

Но даже если к сокращению добычи присоединятся более высокозатратные производители, время для этого, вероятно, уже ушло. Сформировался избыток предложения объемом примерно 20 млн баррелей в день, который уже отражается на рынке хранения и траснспортных поставок. Трубопроводы и супертанкеры доставляют нефть на НПЗ, которым она не нужна, так как потребление бензина и дизельного топлива сократилось.

В приоритете может оказаться продажа нефти, даже в случае дальнейшего падения котировок ниже недавнего 18-летнего минимума. Аналитики Citigroup ожидают, что цены в апреле могут проверить на прочность отметку 10 долларов за баррель. Для приостановки добычи на некоторых месторождениях не хватит пары недель, и это означает, что давление на физический рынок будет усиливаться, какие бы договоренности ни были достигнуты.

Сейчас Соединенные Штаты являются крупнейшим производителем нефти в мире. Какая роль отведена им? Россия и Саудовская Аравия, могут получить то, чего они давно добиваются. Москва и Эр-Рияд могут сыграть выбранные ими роли, сократив добычу в краткосрочной перспективе.

При этом добыча в США в конечном счете и так уменьшится на фоне нехватки инвестиций в капиталоемкую разработку сланцевых месторождений. Однако добыча может оставаться на относительно высоком уровне в течение нескольких недель, даже на фоне увеличения числа банкротств среди сланцевиков.

Если кризис продолжится, что сейчас кажется вполне вероятным, нефтяной сектор США, который так рьяно защищает Трамп, значительно сократит производство. Ни одна скважина на сланцевых месторождениях не может быть рентабельной при текущем уровне цен с учетом исчерпания ресурсов хранения и транспортировки нефти в Америке. Падение производства, вероятно, будет более глубоким, чем в условиях медвежьего рынка 2014-2016 годов. При этом восстановление займет больше времени, чем в означенный период.

Производители, включая Саудовскую Аравию и Россию, в понедельник обсудят возможность сокращения добычи как минимум на 6 млн баррелей в день. Кроме того, производители рассматривают возможность участия американских производителей нефти в переговорах.

Между тем ОПЕК не будет сокращать добычу, если не получит сигналов от американских компаний о том, что они также будут ограничивать производство нефти. Даже если соглашение будет заключено, любое решение “не будет мгновенным, а его влияние проявится лишь через несколько месяцев”, отметил Гарри Чилингирян из BNP Paribas.

С.Аравия созывает чрезвычайное заседание ОПЕК+ после разговора с Трампом.

17:57 *Трамп сообщил, что провел разговор с саудовским кронпринцем Мухаммедом бен Салманом и российским президентом Путиным о стабилизации рынка нефти — твиттер.

17:58 *Трамп: По итогам консультаций сокращение нефтедобычи может составить до 10 млн баррелей в день — твит.

18:05 *Президент Трамп написал в твиттере, что саудовский кронпринц переговорил с президентом Путиным.

18:05 *Кремль отрицает, что Путин провел разговор с саудовским кронпринцем — РИА Новости.

18:22 *Саудовская Аравия рассматривает возможность сокращения добычи до менее 9 млн барр/день, если другие присоединяться к сокращению — источники.

18:35 *Саудовцы хотят, чтоы в сокращении добычи участвовали производители США, Канады, Мексики и других стран Большой двадцатки — источники.

Как уже было сказано, пока идет пандемия и по всему миру закрываются производства, нефти ничего не поможет. Её — этой нефти, при остановке производств просто-напросто — столько не нужно.

p.s. Этот мозго@б Трамп, вероятно решил, что в мире живут одни лохи и ими можно управлять через твитер )))))))

Марэк, новость прибавила к рынку нефти 3 бакса. Если новость продержится хотябы день сколько это принесет прибылей производителям нефти?

Владимир Ставицкий, Если Шел / Лукойл добытую нефть переработают на своем НПЗ и продадут на своей АЗС то не похрену ли им цена на сраные фьючерсы ?? А другим НПЗ они продают нефть по контрактам заключённым 1-2-3 месяца назад… и вряд ли они сейчас будут продавать нефть по 30$. И вряд ли если в течении какого то месяца какая то ВИНК продавала/покупала дёшево/дорого нефть то это сильно скажется на её рентабельности… просто меньше/больше займут в этом месяце.

Максим, Стоимость Urals в Северо-Западной Европе (СЗЕ) в четверг выросла в абсолютном исчислении на 3,89 доллара за баррель вслед за североморским эталоном

Газпромнефть - факторы роста и падения акций

- Один из самых качественных нефтяников в плане бизнеса - большая доля современной переработки + современные месторождения с низкой себестоимостью добычи (17.10.2023)

- Газпром нуждается в дивидендах от Газпромнефти -> дивидендный поток будет расти со временем (17.10.2023)

- Free Float всего 4,32% от уставного капитала (22.07.2021)

- Добыча и выручка могут пострадать в 1П2023 из-за введения нефтяного эмбарго, а также эмбарго на экспорт нефтепродуктов с 5.02.2023 (27.12.2022)

- Из-за низкого free float всегда есть риск принудительного выкупа от Газпрома и делистинга с биржи (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Газпромнефть - описание компании

Газпромнефть — дочерняя компания ГазпромаОАО «Газпром нефть» (ИНН 5504036333) и ее дочерние компании являются обладателями 61 лицензии на разведку и разработку месторождений. Доказанные запасы нефти на принадлежащих компании месторождениях превышают 4.5 млрд баррелей. Добыча углеводородов в 2014 году составила 488.1 млн баррелей н.э. (66.25 млн т н.э.), увеличившись на 6.7% по сравнению с результатами 2013 года. Крупнейшим акционером компании является группа «Газпром».

Чтобы купить акции, выберите надежного брокера: