Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСбербанк первым из крупнейших российских финансовых институтов отчитался за первый квартал 2020 года. Я не буду описывать динамику операционных доходов и чистой прибыли, поскольку об этом сегодня сказано очень-очень много. Предлагаю посмотреть на результаты Сбера под другим углом.

Во-первых, Сбер наращивает кредитный портфель. Именно с этим у банка были проблемы в последние три года, поскольку стагнировал сегмент корпоративного кредитования. Среднегодовой темп прироста кредитного портфеля в период с 2016 по 2019 г.г. составлял 5,2%, а в первом квартале 2020 года портфель вырос на 6,5%, во многом за счет корпоратов. Да, все мы прекрасно понимает, что COVID-19 несет в себе риски для банковской отрасли, но у Сбера исторически низкая просроченная задолженность и стоимость риска среди крупнейших российских банков. Бизнес-модель банка достаточно консервативная и она позволит пережить трудности.

Отмечу также вот такой интересный момент – долг нефинансового сектора и домашних хозяйств к ВВП в России сейчас находится на уровне 71,2%, и это самый низкий показатель за последние 4 года. Население и бизнес у нас не “перегружено долгами”, хотя если почитать СМИ, то кажется, что всё очень ужасно и плохо.

Во-вторых, Сбербанк традиционно занимает лидирующие позиции на рынке ипотечного кредитования. С учетом программ гос.поддержки по ипотеке и смягчения кредитно-денежной политики ЦБ, можно ожидать увеличением объема ипотечного кредитования в этом году. Опять же, не стоит думать, что если Москва и Питер находятся на карантине, то некому будет брать жильё в ипотеку. Во многих регионах России большинство предприятий работают и люди получают зарплату. Соответственно, кто хотел взять ипотеку под сниженную ставку, тот ее получит в этом году. Напомню, что ЦБ допускает возможность снижения процентных ставок еще на 1% в ближайшие месяцы. У Сбербанка есть цифровая платформа ДомКлик с аудиторией более 5 млн. чел., которая является отличным связующим звеном с ипотечными клиентами.

Самый важный момент – это дивиденды. Что будет с дивидендами Сбера по итогам 2019 года? Будут ли выплаты? Напомню, что с 2000 года Сбербанк всегда платил дивиденды. Даже в кризис 2008 г. и 2014-2015 г.г. В 2008 году выплаты составили 10% чистой прибыли, а в 2014-2015 3,5% и 20% соответственно. Что же будет в этот раз? 19 мая Наблюдательного совет объявит окончательное решение по дивидендам. Будут ли выплаты? На мой взгляд, да. В каком размере? В диапазоне 25-50% от чистой прибыли. Почему будут выплаты, ведь сейчас же эпидемия COVID-19? У Сбера высокая достаточность капитала после продажи Deniz Bank. Это хорошая “подушка безопасности”. У других банков ее нет.

Что будет с акциями Сбера и какие лучше покупать: обыкновенные или привилегированные? Поскольку “безрисковая ставка” падает и, судя по-всему, будет падать дальше, на фоне смягчения кредитно-денежной политики ЦБ, то акции Сбера будут дорожать по мере снятия карантина, как в России, так и в других странах. Поскольку Сбер платит одинаковые дивиденды на оба типа акций, то целесообразно покупать привилегированные акции.

| Число акций ао | 21 587 млн |

| Число акций ап | 1 000 млн |

| Номинал ао | 3 руб |

| Номинал ап | 3 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 7 076,4 млрд |

| Опер.доход | 3 428,0 млрд |

| Прибыль | 1 508,6 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 4,7 |

| P/B | 1,1 |

| ЧПМ | 6,0% |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Сбербанк Календарь Акционеров | |

| 23/04 СД решит по дивидендам за 2023 год | |

| 26/04 Консолидированные результаты Группы Сбербанк по МСФО за 1кв 2024 года | |

| 14/05 отчёт РПБУ за апрель 2024 года | |

| 11/06 отчёт РПБУ за май 2024 года | |

| 21/06 ГОСА СБЕРБАНК | |

| Прошедшие события Добавить событие | |

Сбербанк акции

ао: 313.3₽ 0%ап: 313.25₽ 0%

-

Пока нечего… поэтому и молчу

Алексей, ты видимо недавно на рынке, да? Все неофиты сильно погружаются в тему и любой отход им кажется неправильным. А когда поторгуешь прилично, поймешь, что трейдинг — это нудное и одинокое занятие, и разобраться с этим можно только общением с коллегами.

Geist, на самом деле флудильни (в разумных пределах) — самые полезные места для повышения качества что трейдинга, что инвестирования, что просто понимания финансовых процессов. СЛ это подтверждает

Так же как на производстве, кстати: самый мощный обмен информацией происходит в курилках, а не на совещаниях.

any_to_real, просто не реально обсуждать каждый тик цены и находить под это основание — его, банально, нет.

Пока нечего… поэтому и молчу

Алексей, ты видимо недавно на рынке, да? Все неофиты сильно погружаются в тему и любой отход им кажется неправильным. А когда поторгуешь прилично, поймешь, что трейдинг — это нудное и одинокое занятие, и разобраться с этим можно только общением с коллегами.

Geist, на самом деле флудильни (в разумных пределах) — самые полезные места для повышения качества что трейдинга, что инвестирования, что просто понимания финансовых процессов. СЛ это подтверждает

Так же как на производстве, кстати: самый мощный обмен информацией происходит в курилках, а не на совещаниях.В нефти отжигают.

Geist, вечерка же — они часто с амерами резвятся. :) А как тебе золото?

Офтоп (автозамена ...)

Никак не могу избавиться от размышлений, когда нарезаю грюер, каким надо было быть голодным, в первый раз пробования такого «забытого» сыра. :) Ну и воняет же он…

Engineer_M, ну я вчера промолчал скромно по его поводу, когда ты написал, но теперь-то видимо можно не молчать?Вонючий, да, но вот если его плавить, как же называется блюдо швейцарское, где его плавят… раклет!, там еще для меня терпимо. А просто так — не могу! А вот городок одноименный очень симпатичный.

Geist, заинтриговал плавленым. Мы ещё такой не пробовали. Спасибо за наводку!

Engineer_M, а ты посмотри вообще раклет (блюдо), там у них интересный набор продуктов, получается вкусно. Есть и конкретно сыр раклет вроде, но грюер тоже можно использовать, и в фондю его тоже добавляют.

Geist, век живи — век учись :) Обязательно.

В нефти отжигают.

Geist, вечерка же — они часто с амерами резвятся. :) А как тебе золото?

Офтоп (автозамена ...)

Никак не могу избавиться от размышлений, когда нарезаю грюер, каким надо было быть голодным, в первый раз пробования такого «забытого» сыра. :) Ну и воняет же он…

Engineer_M, ну я вчера промолчал скромно по его поводу, когда ты написал, но теперь-то видимо можно не молчать?Вонючий, да, но вот если его плавить, как же называется блюдо швейцарское, где его плавят… раклет!, там еще для меня терпимо. А просто так — не могу! А вот городок одноименный очень симпатичный.

Geist, заинтриговал плавленым. Мы ещё такой не пробовали. Спасибо за наводку!

Engineer_M, а ты посмотри вообще раклет (блюдо), там у них интересный набор продуктов, получается вкусно. Есть и конкретно сыр раклет вроде, но грюер тоже можно использовать, и в фондю его тоже добавляют.В нефти отжигают.

Geist, вечерка же — они часто с амерами резвятся. :) А как тебе золото?

Офтоп (автозамена ...)

Никак не могу избавиться от размышлений, когда нарезаю грюер, каким надо было быть голодным, в первый раз пробования такого «забытого» сыра. :) Ну и воняет же он…

Engineer_M, ну я вчера промолчал скромно по его поводу, когда ты написал, но теперь-то видимо можно не молчать?Вонючий, да, но вот если его плавить, как же называется блюдо швейцарское, где его плавят… раклет!, там еще для меня терпимо. А просто так — не могу! А вот городок одноименный очень симпатичный.

Geist, заинтриговал плавленым. Мы ещё такой не пробовали. Спасибо за наводку!30 апреля. ИНТЕРФАКС — Решения по дивидендам Сбербанка за 2019 год будут пересмотрены или подтверждены на заседании наблюдательного совета 19 мая, сообщил заместитель председателя правления, финансовый директор банка Александр Морозов в ходе телефонной конференции в четверг.

«Все решения по дивидендам будут пересмотрены или подтверждены на заседании 19 мая. Это станет известно. Наблюдательный совет соберется и рассмотрит все вопросы, связанные с проведением годового собрания акционеров. Как вы знаете, оно было отложено из-за коронавируса», — сказал Морозов. По его словам, набсовет банка может назначить новую дату годового собрания.

Сбербанк уже один раз переносил дату собрания. Набсовет банка в начале апреля принял решение о переносе годового собрания акционеров с 24 апреля на 26 июня 2020 года...

Ну наконец-то окончательно посчитают и в 12-13 руб дивидендов впишутся :)

jata, вся проблема в в Ковиде. Как выйдем из изоляции — все посчитают и решат. Если выйдем в середине мая, а я в это верю, то дивы, по-моему, будут.30 апреля. ИНТЕРФАКС — Решения по дивидендам Сбербанка за 2019 год будут пересмотрены или подтверждены на заседании наблюдательного совета 19 мая, сообщил заместитель председателя правления, финансовый директор банка Александр Морозов в ходе телефонной конференции в четверг.

«Все решения по дивидендам будут пересмотрены или подтверждены на заседании 19 мая. Это станет известно. Наблюдательный совет соберется и рассмотрит все вопросы, связанные с проведением годового собрания акционеров. Как вы знаете, оно было отложено из-за коронавируса», — сказал Морозов. По его словам, набсовет банка может назначить новую дату годового собрания.

Сбербанк уже один раз переносил дату собрания. Набсовет банка в начале апреля принял решение о переносе годового собрания акционеров с 24 апреля на 26 июня 2020 года...

Ну наконец-то окончательно посчитают и в 12-13 руб дивидендов впишутся :)

jata, пусть платят обещанное по программе + премию за лояльность! ;)Сбербанковская группа — самая болтливая на этом сайте… ожидаешь какую-то новость по бумаге, а в итоге — переписка в стиле сайта знакомств, Фэйсбука или ВК… то отношения кто-то выясняет, то флиртуют… причем, возможно М с М… также напоминает группу в контакте из детсада (я у дочки был подписан целый день, потом не выдержал и отписался)… господа и дамы — пожалуйста, не засирайте эфир!!!

Алексей, можно я Вам совет дам, которым сам воспользовался, потому что мне, частично близко Ваше воззвание? Добавьте неинтересных для Вас персонажей в ЧС и читайте нужный Вам форум.

ПС но есть шанс остаться с пустой страницей ;)- 30 апреля. ИНТЕРФАКС — Решения по дивидендам Сбербанка за 2019 год будут пересмотрены или подтверждены на заседании наблюдательного совета 19 мая, сообщил заместитель председателя правления, финансовый директор банка Александр Морозов в ходе телефонной конференции в четверг.

«Все решения по дивидендам будут пересмотрены или подтверждены на заседании 19 мая. Это станет известно. Наблюдательный совет соберется и рассмотрит все вопросы, связанные с проведением годового собрания акционеров. Как вы знаете, оно было отложено из-за коронавируса», — сказал Морозов. По его словам, набсовет банка может назначить новую дату годового собрания.

Сбербанк уже один раз переносил дату собрания. Набсовет банка в начале апреля принял решение о переносе годового собрания акционеров с 24 апреля на 26 июня 2020 года...

Ну наконец-то окончательно посчитают и в 12-13 руб дивидендов впишутся :) Пока нечего… поэтому и молчу

Алексей, ты видимо недавно на рынке, да? Все неофиты сильно погружаются в тему и любой отход им кажется неправильным. А когда поторгуешь прилично, поймешь, что трейдинг — это нудное и одинокое занятие, и разобраться с этим можно только общением с коллегами.В нефти отжигают.

Geist, вечерка же — они часто с амерами резвятся. :) А как тебе золото?

Офтоп (автозамена ...)

Никак не могу избавиться от размышлений, когда нарезаю грюер, каким надо было быть голодным, в первый раз пробования такого «забытого» сыра. :) Ну и воняет же он…

Engineer_M, ну я вчера промолчал скромно по его поводу, когда ты написал, но теперь-то видимо можно не молчать?Вонючий, да, но вот если его плавить, как же называется блюдо швейцарское, где его плавят… раклет!, там еще для меня терпимо. А просто так — не могу! А вот городок одноименный очень симпатичный.

Пока нечего… поэтому и молчу

Алексей, У модераторов такое молчание называется провокацией или самомодерацией.

ПС А Вы не рассматривали такой аспект, что подобное чтение может отвлечь от неправильного входа, например в сбер?Сбербанковская группа — самая болтливая на этом сайте… ожидаешь какую-то новость по бумаге, а в итоге — переписка в стиле сайта знакомств, Фэйсбука или ВК… то отношения кто-то выясняет, то флиртуют… причем, возможно М с М… также напоминает группу в контакте из детсада (я у дочки был подписан целый день, потом не выдержал и отписался)… господа и дамы — пожалуйста, не засирайте эфир!!!

Алексей, ждешь новость по бумаге >> на форуме? Ну, это крайне занимательный подход, конечно. И крайне неординарный, я бы сказал. И кто же, по твоему мнению, должен сюда тебе ее опубликовать? ;)Сбербанковская группа — самая болтливая на этом сайте… ожидаешь какую-то новость по бумаге, а в итоге — переписка в стиле сайта знакомств, Фэйсбука или ВК… то отношения кто-то выясняет, то флиртуют… причем, возможно М с М… также напоминает группу в контакте из детсада (я у дочки был подписан целый день, потом не выдержал и отписался)… господа и дамы — пожалуйста, не засирайте эфир!!!

Алексей, напишите нам что-нибудь умное. Я первый спасибо скажу. Без шуток.- Сбербанковская группа — самая болтливая на этом сайте… ожидаешь какую-то новость по бумаге, а в итоге — переписка в стиле сайта знакомств, Фэйсбука или ВК… то отношения кто-то выясняет, то флиртуют… причем, возможно М с М… также напоминает группу в контакте из детсада (я у дочки был подписан целый день, потом не выдержал и отписался)… господа и дамы — пожалуйста, не засирайте эфир!!!

В нефти отжигают.

Geist, вечерка же — они часто с амерами резвятся. :) А как тебе золото?

Офтоп (автозамена ...)

Никак не могу избавиться от размышлений, когда нарезаю грюер, каким надо было быть голодным, в первый раз пробования такого «забытого» сыра. :) Ну и воняет же он…- Доля вложений нерезидентов в ОФЗ на счетах НРД на 20-24 апреля

Доля вложений нерезидентов на счетах иностранных депозитариев в Национальном расчетном депозитарии (НРД) в общем объеме выпусков облигаций федерального займа (ОФЗ) 20-24 апреля 2020 года:

—

|Код |20 апреля|21 апреля|22 апреля|23 апреля|24 апреля|

|SU24020RMFS8|0,00% |0,00% |0,00% |0,00% |0,00% |

|SU24021RMFS6|61,55% |61,55% |61,55% |61,55% |61,55% |

|SU25083RMFS5|7,66% |7,72% |7,74% |7,74% |7,74% |

|SU25084RMFS3|2,79% |2,79% |2,79% |2,79% |2,79% |

|SU26205RMFS3|17,65% |17,74% |17,74% |17,89% |17,89% |

|SU26207RMFS9|65,79% |65,82% |66,11% |66,11% |67,88% |

|SU26209RMFS5|26,95% |26,99% |27,03% |27,03% |27,07% |

|SU26211RMFS1|37,39% |37,31% |37,31% |36,81% |36,51% |

|SU26212RMFS9|69,98% |70,52% |71,05% |70,92% |70,84% |

|SU26214RMFS5|5,10% |5,02% |5,02% |4,99% |4,99% |

|SU26215RMFS2|53,71% |53,40% |53,91% |53,89% |53,83% |

|SU26217RMFS8|19,60% |19,60% |19,44% |19,44% |19,44% |

|SU26218RMFS6|61,38% |61,34% |61,29% |61,27% |61,17% |

|SU26219RMFS4|42,88% |42,82% |42,75% |42,71% |42,66% |

|SU26220RMFS2|19,37% |19,37% |19,38% |19,23% |19,22% |

|SU26221RMFS0|60,11% |59,89% |59,91% |59,88% |59,74% |

|SU26222RMFS8|31,69% |31,80% |32,08% |32,11% |32,11% |

|SU26223RMFS6|28,37% |28,29% |28,26% |28,31% |28,53% |

|SU26224RMFS4|55,89% |55,89% |55,59% |55,35% |55,06% |

|SU26225RMFS1|39,47% |39,24% |39,24% |38,74% |38,47% |

|SU26226RMFS9|60,80% |61,00% |61,16% |61,02% |59,20% |

|SU26227RMFS7|40,05% |40,14% |40,79% |39,23% |40,02% |

|SU26228RMFS5|63,55% |63,49% |63,64% |63,68% |64,00% |

|SU26229RMFS3|59,94% |60,30% |43,25% |51,41% |53,32% |

|SU26230RMFS1|38,41% |39,58% |39,56% |39,49% |39,39% |

|SU26231RMFS9|0,00% |0,00% |0,00% |0,00% |0,00% |

|SU26232RMFS7|6,59% |8,80% |8,80% |8,80% |9,17% |

|SU29006RMFS2|0,04% |0,04% |0,04% |0,04% |0,04% |

|SU29007RMFS0|0,00% |0,00% |0,00% |0,00% |0,00% |

|SU29008RMFS8|0,00% |0,00% |0,00% |0,00% |0,00% |

|SU29009RMFS6|0,00% |0,00% |0,00% |0,00% |0,00% |

|SU29010RMFS4|0,00% |0,00% |0,00% |0,00% |0,00% |

|SU29012RMFS0|0,10% |0,10% |0,10% |0,10% |0,10% |

|SU46011RMFS1|0,00% |0,00% |0,00% |0,00% |0,00% |

|SU46012RMFS9|0,00% |0,00% |0,00% |0,00% |0,00% |

|SU46018RMFS6|4,38% |4,38% |4,38% |4,38% |4,38% |

|SU46020RMFS2|2,67% |2,42% |2,42% |2,42% |2,42% |

|SU46022RMFS8|0,00% |0,00% |0,00% |0,00% |0,00% |

|SU46023RMFS6|0,00% |0,00% |0,00% |0,00% |0,00% |

|SU52001RMFS3|3,02% |3,05% |3,05% |3,05% |2,92% |

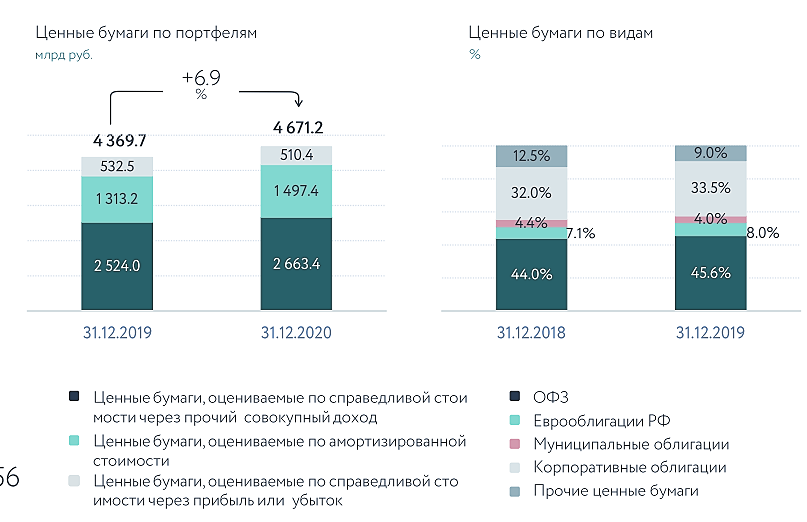

|SU52002RMFS1|9,02% |9,08% |9,08% |9,08% |9,21% |  4,6 трлн рублей — портфель ценных бумаг Сбера

4,6 трлн рублей — портфель ценных бумаг Сбера

2,66 трлн — одних вложений в ОФЗ

Один Сбер держит ОФЗ столько, сколько все нерезиденты (ну чуть меньше, но около того)

P.S. бухгалтерию зря не пишете, публичный разбор полезен, подсказать могут и т.д.

Geist, там и без разбора все понятно, а психологию нужно самой обдумать, на данном этапе не поможет никто, не вываливать же сюда всех тараканов)). После нормального утра и закрытия префов «вишенкой» (как угадала, пока сама не понимаю) и одного профитного шорта по обычке, переложилась в лонг, и на хозяйство отвлеклась. Снесло по стопу 2/3 плеча, после чего развернулось вверх. Близко поставила, надо было не под минимум текущего дня, а под пилу вчерашнего. Да и потом много отвлекалась, пики не успевала ловить, а лимитки задирала высоко, жаба же. Вечером закрылась по факту на последних минутах, чтобы не оставлять на выходные — нужно дать отдых психике и успокоить нервишки, отвлечься.

Фантастическое зрелище вживую. Я не завистливый, но когда смотрел, завидовал Маску. Стоят и смотреть как пролетает такое в небе и понимать, что это ты сделал — это очень круто, наверное.

Правда чтоли спутники Маска? Я думала стеб… прикольно. Спасибо за ссылку :)

Tat At, да, спутники, летят один за одним по одной траектории, очень завораживающе выглядит. Причем невысоко, как я понимаю, поэтому видно хорошо. Кто увидел до того, как узнал что это, в большинстве думали, что это нашествие инопланетян ;) Можно в гугле найти когда и где пролетают и заценить.

Geist, круто. У нас засветка высокая, аэропорт недалеко, да и от города. Надо в глушь ехать (у меня дом с участком в удаленном от обитаемых районе)), а это пока нереально. Но, если они не попадают из-за того, что невысоко, обязательно с ними столкнемся.P.S. бухгалтерию зря не пишете, публичный разбор полезен, подсказать могут и т.д.

Geist, там и без разбора все понятно, а психологию нужно самой обдумать, на данном этапе не поможет никто, не вываливать же сюда всех тараканов)). После нормального утра и закрытия префов «вишенкой» (как угадала, пока сама не понимаю) и одного профитного шорта по обычке, переложилась в лонг, и на хозяйство отвлеклась. Снесло по стопу 2/3 плеча, после чего развернулось вверх. Близко поставила, надо было не под минимум текущего дня, а под пилу вчерашнего. Да и потом много отвлекалась, пики не успевала ловить, а лимитки задирала высоко, жаба же. Вечером закрылась по факту на последних минутах, чтобы не оставлять на выходные — нужно дать отдых психике и успокоить нервишки, отвлечься.

Фантастическое зрелище вживую. Я не завистливый, но когда смотрел, завидовал Маску. Стоят и смотреть как пролетает такое в небе и понимать, что это ты сделал — это очень круто, наверное.

Правда чтоли спутники Маска? Я думала стеб… прикольно. Спасибо за ссылку :)

Tat At, да, спутники, летят один за одним по одной траектории, очень завораживающе выглядит. Причем невысоко, как я понимаю, поэтому видно хорошо. Кто увидел до того, как узнал что это, в большинстве думали, что это нашествие инопланетян ;) Можно в гугле найти когда и где пролетают и заценить.Структура кредитного портфеля Сбера

Выделил что в зоне риска

Тимофей Мартынов, % — это уровень риска, верно?ни одного умного слова за день за год вообще, но главное не материться

юра титов, запрет на мат указан в правилах смартлаба. Тебе так трудно не материться, что ли? Ну сходи на собрание общества анонимных сапожников, отведи душу ;) Толку-то обсуждать устав чужого монастыря?

Geist, ладно все в порядке

юра титов, личные наезды тоже запрещены правилами. Ты явно какой-то взбудораженный сегодня.

Geist, очень сложно держать себя в тонусе, особенно когда все сюсюкаются играются и дурью маются, очень сложно одному, очень сложно, всегда осознавать и держать себя трезвым, ате кто сюсюкаются всю мою жизнь изза них одни провалы, толку от них ноль нолдьноль миллион нулей и я их ненавижу потому что они всегда подставляют

юра титов, не прокатит про «подставляют». За всё, что происходит в терминале только 1 человек несет ответственность — и это тот, кто делает сделки. Можно кучу других ответственных найти (сюсюкающих, брокера, кукла, неведомых идиотов, которые почему-то против тебя торгуют, кошку, которая не вовремя влезла на стол и т.д.), но пока не уяснишь, что за результат отвечаешь ты и только ты — ничего не будет. А ненависть вообще чувство деструктивное, мозги отключает и на 0 множит. А если совсем запустить, то и поделить на 0 может.

Geist, про подставляют я тебе скажу вся жизнь- вся жизнь-вся, изза идиотов ломается ты же ведь в италии не изза умных людей оказался

юра титов, в терминале тебя некому подставлять. Если правильная сделка, будет профит, если неправильная — лось.

Сбербанк - факторы роста и падения акций

- Сбербанк перешел на выплату дивидендов 50% от прибыли начиная с 2020 года (08.03.2021)

- Сбербанк вышел в прибыль в октябре 2022 года и может выплатить дивиденды уже в 2023 году (27.11.2022)

- Рекордная прибыль в 2023 году и ожидаемый рекордный дивиденд. (20.10.2023)

- Могут платить больше 50% от чистой прибыли. Высокий ROE и высокая достаточность капитала. (20.10.2023)

- Замедление кредитования в стране снижает рост кредитного портфеля и соответственно процентных доходов Сбера. (20.10.2023)

- Рост процентных ставок может снизить чистую процентную маржу и соответственно прибыль Сбера в следующем году. (20.10.2023)

- Ипотека - основа розничного кредитного портфеля. Средние сроки ипотечного кредита в среднем выросли за последние год на 10 лет - вырос риск, что со временем могут начаться проблемы с выплатой. (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Сбербанк - описание компании

Сбербанк — крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтовЧтобы купить акции, выберите надежного брокера: