Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЕсли на графике закрыть вчерашний гэп, то картина не изменилась, движение вниз.

На Газе тоже пошёл откат.

| Число акций ао | 21 587 млн |

| Число акций ап | 1 000 млн |

| Номинал ао | 3 руб |

| Номинал ап | 3 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 6 975,5 млрд |

| Опер.доход | 3 428,0 млрд |

| Прибыль | 1 508,6 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 4,6 |

| P/B | 1,1 |

| ЧПМ | 6,0% |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Сбербанк Календарь Акционеров | |

| 26/04 Консолидированные результаты Группы Сбербанк по МСФО за 1кв 2024 года | |

| 14/05 отчёт РПБУ за апрель 2024 года | |

| 11/06 отчёт РПБУ за май 2024 года | |

| 21/06 ГОСА СБЕРБАНК | |

| 10/07 SBER: последний день с дивидендом 33,3 руб | |

| 10/07 SBERP: последний день с дивидендом 33,3 руб | |

| 11/07 SBER: закрытие реестра по дивидендам 33,3 руб | |

| 11/07 SBERP: закрытие реестра по дивидендам 33,3 руб | |

| Прошедшие события Добавить событие | |

Сбербанк акции

ао: 308.8₽ +0.28%ап: 309.5₽ +0.29%

-

После некоторых раздумий, решил прикупить обыкновенных акций.

Мысли следующие.

1) на данный момент Сбер выглядит не плохо;

2) в случае покупки Сбера правительство не заинтересовано в снижении капитализации Сбербанка. Это имеджовые потери. Как так? Купили на денгьи ФНБ акции Сбера, а они упали???? Кто виноват????

3) дивы за этот год в принципе понятны… не должен сильно упасть (опять же, оферта предположительно должна составить 238 руб.)

Кто что думает????

Есть кто еще в шорте? Какая цель? (С лонгом цель лично мне теперь не ясна, по обстоятельствам).

Dur, когда ты пишешь «на данный момент», что ты имеешь в виду? Момент, он ведь разный в продолжительности. Кто-то ведь покупал по 270 20 дней назад и у него сейчас просадка в 17 рублей.

Geist,

Я думаю, что в ближайшие полгода прибыль Сбера резко падать не будет. Дальше не заглядываю. Говоря о том, что выглядит «не плохо» имею ввиду финансовые показатели.

Сам покупал по 237, продал по 262, купил по 254 и продал вчера по 257,5 на страхе. Сегодня откупил по 253,6. (Правда очень значительную часть прибыли спустил при лонге Газпрома, но это уже другая история).

Буду пробовать аккуратно на срочке с нефтью играть.

А по остальным пунктам что думаете?

Dur, ну например пункт 2) твой, посмотри, напрягалось ли правительство в случае с рыночной капитализацией ВТБ.

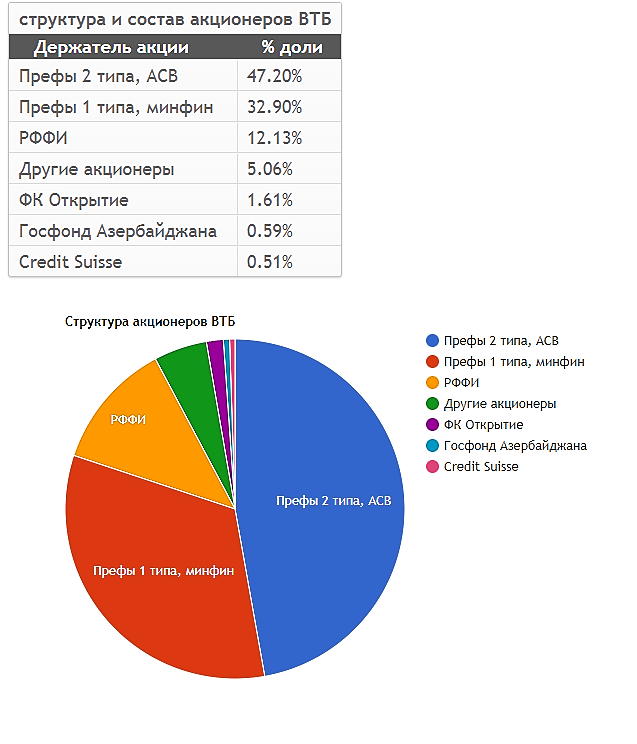

Основным акционером банка ВТБ является Правительство РФ, которому в лице Федерального агентства по управлению государственным имуществом принадлежит 60,9 % акционерного капитала Группы

После некоторых раздумий, решил прикупить обыкновенных акций.

Мысли следующие.

1) на данный момент Сбер выглядит не плохо;

2) в случае покупки Сбера правительство не заинтересовано в снижении капитализации Сбербанка. Это имеджовые потери. Как так? Купили на денгьи ФНБ акции Сбера, а они упали???? Кто виноват????

3) дивы за этот год в принципе понятны… не должен сильно упасть (опять же, оферта предположительно должна составить 238 руб.)

Кто что думает????

Есть кто еще в шорте? Какая цель? (С лонгом цель лично мне теперь не ясна, по обстоятельствам).

Тут есть такой коллега — Сергей — у него по волнам какая то страшная цифра внизу прогнозировалась, я ее уже не помню

Tilson, Нейросеть тоже рисовала примерно 170… Причем проход к ~270 и откат она нарисовала достаточно точно задолго до коронавирусов и всего прочего…

Ramak_NN, тут возникает вопрос: — сколько % получается дивдоходность при такой цене?

многие несут деньги на депозиты под 5% годовых… :)

Ремора, в данном случае дивы вообще значения играть не будут. Речь о нестабильности… а нестабильность, негатив и т.д. вызывают панику… а тут уже не до дивов — хоть 15%… если есть риск потерять 50% от депо… не до дивов.После некоторых раздумий, решил прикупить обыкновенных акций.

Мысли следующие.

1) на данный момент Сбер выглядит не плохо;

2) в случае покупки Сбера правительство не заинтересовано в снижении капитализации Сбербанка. Это имеджовые потери. Как так? Купили на денгьи ФНБ акции Сбера, а они упали???? Кто виноват????

3) дивы за этот год в принципе понятны… не должен сильно упасть (опять же, оферта предположительно должна составить 238 руб.)

Кто что думает????

Есть кто еще в шорте? Какая цель? (С лонгом цель лично мне теперь не ясна, по обстоятельствам).

Тут есть такой коллега — Сергей — у него по волнам какая то страшная цифра внизу прогнозировалась, я ее уже не помню

Tilson, Нейросеть тоже рисовала примерно 170… Причем проход к ~270 и откат она нарисовала достаточно точно задолго до коронавирусов и всего прочего…

Ramak_NN, ой… вот все эти разговоры про 170,… такие уровни, как и 370 завтра… предсказать вообще нельзя.

Заявят завтра, что дивы в этом году составят 100% от МСФО… или скажут что решили в этом году дивы по обычке не платить… Нельзя это все анализировать…

После некоторых раздумий, решил прикупить обыкновенных акций.

Мысли следующие.

1) на данный момент Сбер выглядит не плохо;

2) в случае покупки Сбера правительство не заинтересовано в снижении капитализации Сбербанка. Это имеджовые потери. Как так? Купили на денгьи ФНБ акции Сбера, а они упали???? Кто виноват????

3) дивы за этот год в принципе понятны… не должен сильно упасть (опять же, оферта предположительно должна составить 238 руб.)

Кто что думает????

Есть кто еще в шорте? Какая цель? (С лонгом цель лично мне теперь не ясна, по обстоятельствам).

Тут есть такой коллега — Сергей — у него по волнам какая то страшная цифра внизу прогнозировалась, я ее уже не помню

Tilson, Нейросеть тоже рисовала примерно 170… Причем проход к ~270 и откат она нарисовала достаточно точно задолго до коронавирусов и всего прочего…

Ramak_NN, тут возникает вопрос: — сколько % получается дивдоходность при такой цене?

многие несут деньги на депозиты под 5% годовых… :)После некоторых раздумий, решил прикупить обыкновенных акций.

Мысли следующие.

1) на данный момент Сбер выглядит не плохо;

2) в случае покупки Сбера правительство не заинтересовано в снижении капитализации Сбербанка. Это имеджовые потери. Как так? Купили на денгьи ФНБ акции Сбера, а они упали???? Кто виноват????

3) дивы за этот год в принципе понятны… не должен сильно упасть (опять же, оферта предположительно должна составить 238 руб.)

Кто что думает????

Есть кто еще в шорте? Какая цель? (С лонгом цель лично мне теперь не ясна, по обстоятельствам).

Dur, когда ты пишешь «на данный момент», что ты имеешь в виду? Момент, он ведь разный в продолжительности. Кто-то ведь покупал по 270 20 дней назад и у него сейчас просадка в 17 рублей.

Geist,

Я думаю, что в ближайшие полгода прибыль Сбера резко падать не будет. Дальше не заглядываю. Говоря о том, что выглядит «не плохо» имею ввиду финансовые показатели.

Сам покупал по 237, продал по 262, купил по 254 и продал вчера по 257,5 на страхе. Сегодня откупил по 253,6. (Правда очень значительную часть прибыли спустил при лонге Газпрома, но это уже другая история).

Буду пробовать аккуратно на срочке с нефтью играть.

А по остальным пунктам что думаете?После некоторых раздумий, решил прикупить обыкновенных акций.

Мысли следующие.

1) на данный момент Сбер выглядит не плохо;

2) в случае покупки Сбера правительство не заинтересовано в снижении капитализации Сбербанка. Это имеджовые потери. Как так? Купили на денгьи ФНБ акции Сбера, а они упали???? Кто виноват????

3) дивы за этот год в принципе понятны… не должен сильно упасть (опять же, оферта предположительно должна составить 238 руб.)

Кто что думает????

Есть кто еще в шорте? Какая цель? (С лонгом цель лично мне теперь не ясна, по обстоятельствам).

Тут есть такой коллега — Сергей — у него по волнам какая то страшная цифра внизу прогнозировалась, я ее уже не помню

Tilson, Нейросеть тоже рисовала примерно 170… Причем проход к ~270 и откат она нарисовала достаточно точно задолго до коронавирусов и всего прочего…

После некоторых раздумий, решил прикупить обыкновенных акций.

Мысли следующие.

1) на данный момент Сбер выглядит не плохо;

2) в случае покупки Сбера правительство не заинтересовано в снижении капитализации Сбербанка. Это имеджовые потери. Как так? Купили на денгьи ФНБ акции Сбера, а они упали???? Кто виноват????

3) дивы за этот год в принципе понятны… не должен сильно упасть (опять же, оферта предположительно должна составить 238 руб.)

Кто что думает????

Есть кто еще в шорте? Какая цель? (С лонгом цель лично мне теперь не ясна, по обстоятельствам).

Dur, На мой взгляд, район 245 вполне реален, причем может быть достигнут быстро. На азарте, при плохих новостях и если внешка еще добавит негатива, то и в район 240 могут продавить. Но это максимум, если не брать в расчет теории заговора.

А если закладываться на заговор (а я не закладываюсь), то могут продавить до такой цены, при которой оферта по средневзвешенной цене в 238 руб. покажется очень выгодным предложением. Сколько это будет — у кого на сколько фантазии хватит. Тут есть такой коллега — Сергей — у него по волнам какая то страшная цифра внизу прогнозировалась, я ее уже не помню Сбербанк - ЦБ продаст акции банка через SPO или в рынок - зампред ЦБ

Сбербанк - ЦБ продаст акции банка через SPO или в рынок - зампред ЦБ

первый зампред ЦБ Сергей Швецов.«Банк России выкупит акции, а потом продаст их. В законе написано, что мы должны продать их до конца 2022 года. Если их будет много, то мы проведем SPO. Если будет немного, то в рынок продадим. Это зависит от объема»

Об отношении инвесторов

«По оценке аналитиков, оценка акций Сбербанка — выше текущей цены. Дивидендная доходность хорошая. Очень сильное корпоративное управление. Но я, как член совета директоров Сбербанка, могу сказать вам, что на месте инвесторов я бы не стал пользоваться этой возможностью»

«Рынок акций ликвиден, и инвестор, в случае Сбербанка, всегда сможет уйти из своих инвестиций. Кроме того, нет концентрации акционерного капитала в одних руках, все пакеты — они достаточно маленькие. Следовательно, если инвестору что-то не нравится, он может это сделать, не дожидаясь оферты, или после того, как оферта закончится. Поэтому мы не предполагаем, что будет большой отклик на эту оферту, но при этом — сколько будет, столько выкупим»

Авто-репост. Читать в блоге >>>После некоторых раздумий, решил прикупить обыкновенных акций.

Мысли следующие.

1) на данный момент Сбер выглядит не плохо;

2) в случае покупки Сбера правительство не заинтересовано в снижении капитализации Сбербанка. Это имеджовые потери. Как так? Купили на денгьи ФНБ акции Сбера, а они упали???? Кто виноват????

3) дивы за этот год в принципе понятны… не должен сильно упасть (опять же, оферта предположительно должна составить 238 руб.)

Кто что думает????

Есть кто еще в шорте? Какая цель? (С лонгом цель лично мне теперь не ясна, по обстоятельствам).

Dur, когда ты пишешь «на данный момент», что ты имеешь в виду? Момент, он ведь разный в продолжительности. Кто-то ведь покупал по 270 20 дней назад и у него сейчас просадка в 17 рублей.

Роман Ранний, эту мульку крутили в 2007г., потом Греф сказал: — никакой конвертации и выкупа преф не будет.

прошло более 10 лет… :) У ВТБ 2 типа префов и ничего. про свои префы они такую балалайку для хомяков не заводят, так как через их отмывается большая часть прибыли для Госов.

Ремора, так я и сказа что это старая песня. А Греф потом опять сказал что будет, а потом все дружно забыли…

Роман Ранний, тут весь вопрос в том, что в выкупе преф сбера не у кого нет никакой заинтересованности, кроме как у владельцев префок… :)

не у ЦБ, не у Минфина, не у Грефа...

===========

интерес есть только в контроле (префы тут никаким боком не клеятся, только обычка).

и в получении доходности. (тут префы интересны и у обычки доходность хорошая)

выгоднее было бы то что выкупят по оферте в закромах оставить, но ведь уже объявили, что не будут лишнее держать на балансе.- После некоторых раздумий, решил прикупить обыкновенных акций.

Мысли следующие.

1) на данный момент Сбер выглядит не плохо;

2) в случае покупки Сбера правительство не заинтересовано в снижении капитализации Сбербанка. Это имеджовые потери. Как так? Купили на денгьи ФНБ акции Сбера, а они упали???? Кто виноват????

3) дивы за этот год в принципе понятны… не должен сильно упасть (опять же, оферта предположительно должна составить 238 руб.)

Кто что думает????

Есть кто еще в шорте? Какая цель? (С лонгом цель лично мне теперь не ясна, по обстоятельствам).

Роман Ранний, эту мульку крутили в 2007г., потом Греф сказал: — никакой конвертации и выкупа преф не будет.

прошло более 10 лет… :) У ВТБ 2 типа префов и ничего. про свои префы они такую балалайку для хомяков не заводят, так как через их отмывается большая часть прибыли для Госов.

Ремора, так я и сказа что это старая песня. А Греф потом опять сказал что будет, а потом все дружно забыли…

На север

Дмитрий Вебсмит, на севере бывают свои приколы.

Geist,

Суровый север, на юге лучше.

korvalol-72, куда ни пойди, а тянет всегда почему-то на забор ;)

Geist,

Тешусь только предположением, что вчера сходили за ликвидностью в верх, сегодня по логике должны в низ.

korvalol-72, я почти 3 недели в шорте и сейчас у меня темные времена макс. сомнений ;)

Geist,

Надеюсь на сегодня минимум обновить 252, а там будем помотреть.ЦБ: ОФЕРТА МИНОРИТАРИЯМ НЕ РАСПРОСТРАНЯЕТСЯ НА ПРЕФЫ СБЕРБАНКА

Роман Ранний, что это значит. Хорошо или плохо.

Дмитрий Вебсмит, по мне хорошо, их потом в рынок лить не будут

Роман Ранний, и типа обычка упадет, а префы устоят? Чудо божье?

Зимин Александр, не то что упадёт, просто легче будет чем обычке

Роман Ранний, я думаю, что не будет легче; как ходили парой — так и будут

Зимин Александр, втб капитл вообще за префы выступает

Покупка привилегированных акций – лучшая ставка на предстоящее событие.

Роман Ранний, ставка там была на то что оферта на префы будет… ЦБ развеял их хотелки.

Ремора, нет это старая байка про выкуп префов сбербанком

Исторически, совет директоров «Сбербанка», контролирующие позиции в котором занимает Банк России, выступал против выкупа с рынка привилегированных акций, но переход собственности к Минфину, как мы полагаем, существенно увеличит вероятность того, что в течение 18 месяцев привилегированные акции будут выведены из обращения.

Роман Ранний, я про то что ВТБ за префы выступал… там обоснование было именно таким.

Ремора, во всяком случае в новости написано, что раньше Цб был против выкупа, Греф ещё в 11-м году говорил что префы сберу не нужны и хорошо бы их того

bankir.ru/novosti/20110606/gref-izbavitsya-ot-prefov-10001758/

но видимо ЦБ был против.

А сейчас будет минфин и он как раз ЗА!

как мы полагаем, существенно увеличит вероятность того, что в течение 18 месяцев привилегированные акции будут выведены из обращения.

вот и вся идея от ВТБ…

Роман Ранний, тут возникает вопрос: — зачем Минфину префы?… :) достаточно контрольного пакета. больше не нужно.

они даже не планируют наращивать купленный пакет, а в дальнейшем пакет обычки выкупленный Минфином в ФНБ может попасть под приватизацию.

когда ценник поднимут на нормальный уровень… но не думаю что это история на пол года.

р.е = 6 у сбера в 2 раза ниже чем средний по банкам (р.е =12)

==============================

владение префами дает лишь чуть больший % див чем на обычку. тут как не крути или после отсечки или до ее спред вернется на место.

Ремора, там всё есть в статье, Минфин не себе префы будет покупать

Префы дорого обходятся Сбербанку, а конвертация в обыкновенные акции в итоге повысит их ликвидность на бирже, отмечали тогда аналитики.

Наличие префов заставляет банк выплачивать по этим акциям дивиденды независимо от того, получил банк прибыль или нет. Иначе акции становятся голосующими, что может сыграть против интересов владельцев значительных пакетов

вот ещё на эту тему

Что касается конвертации префов в обычку, мы придерживаемся мнения, что, что структура акционерного капитала должна быть максимально простой, а именно, содержать только обыкновенные акции. Привилегированные акции усложняют оценку стоимости одной акции компании, поэтому многие эмитенты, отличающиеся высоким качеством корпоративного управления отказываются от привилегированных акций и конвертируют их в обыкновенные.

Это нужно Сбербанку а не Минфину, просто ЦБ раньше не давал этого сделать

Роман Ранний, убрать префы к чертовой матери ещё и способ увеличения дивов для бюджета

Advocate, как вариантНа север

Дмитрий Вебсмит, на севере бывают свои приколы.

Geist,

Суровый север, на юге лучше.

korvalol-72, куда ни пойди, а тянет всегда почему-то на забор ;)

Geist,

Тешусь только предположением, что вчера сходили за ликвидностью в верх, сегодня по логике должны в низ.

korvalol-72, я почти 3 недели в шорте и сейчас у меня темные времена макс. сомнений ;)

ЦБ: ОФЕРТА МИНОРИТАРИЯМ НЕ РАСПРОСТРАНЯЕТСЯ НА ПРЕФЫ СБЕРБАНКА

Роман Ранний, что это значит. Хорошо или плохо.

Дмитрий Вебсмит, по мне хорошо, их потом в рынок лить не будут

Роман Ранний, и типа обычка упадет, а префы устоят? Чудо божье?

Зимин Александр, не то что упадёт, просто легче будет чем обычке

Роман Ранний, я думаю, что не будет легче; как ходили парой — так и будут

Зимин Александр, втб капитл вообще за префы выступает

Покупка привилегированных акций – лучшая ставка на предстоящее событие.

Роман Ранний, ставка там была на то что оферта на префы будет… ЦБ развеял их хотелки.

Ремора, нет это старая байка про выкуп префов сбербанком

Исторически, совет директоров «Сбербанка», контролирующие позиции в котором занимает Банк России, выступал против выкупа с рынка привилегированных акций, но переход собственности к Минфину, как мы полагаем, существенно увеличит вероятность того, что в течение 18 месяцев привилегированные акции будут выведены из обращения.

Роман Ранний, я про то что ВТБ за префы выступал… там обоснование было именно таким.

Ремора, во всяком случае в новости написано, что раньше Цб был против выкупа, Греф ещё в 11-м году говорил что префы сберу не нужны и хорошо бы их того

bankir.ru/novosti/20110606/gref-izbavitsya-ot-prefov-10001758/

но видимо ЦБ был против.

А сейчас будет минфин и он как раз ЗА!

как мы полагаем, существенно увеличит вероятность того, что в течение 18 месяцев привилегированные акции будут выведены из обращения.

вот и вся идея от ВТБ…

Роман Ранний, тут возникает вопрос: — зачем Минфину префы?… :) достаточно контрольного пакета. больше не нужно.

они даже не планируют наращивать купленный пакет, а в дальнейшем пакет обычки выкупленный Минфином в ФНБ может попасть под приватизацию.

когда ценник поднимут на нормальный уровень… но не думаю что это история на пол года.

р.е = 6 у сбера в 2 раза ниже чем средний по банкам (р.е =12)

==============================

владение префами дает лишь чуть больший % див чем на обычку. тут как не крути или после отсечки или до ее спред вернется на место.

Ремора, там всё есть в статье, Минфин не себе префы будет покупать

Префы дорого обходятся Сбербанку, а конвертация в обыкновенные акции в итоге повысит их ликвидность на бирже, отмечали тогда аналитики.

Наличие префов заставляет банк выплачивать по этим акциям дивиденды независимо от того, получил банк прибыль или нет. Иначе акции становятся голосующими, что может сыграть против интересов владельцев значительных пакетов

вот ещё на эту тему

Что касается конвертации префов в обычку, мы придерживаемся мнения, что, что структура акционерного капитала должна быть максимально простой, а именно, содержать только обыкновенные акции. Привилегированные акции усложняют оценку стоимости одной акции компании, поэтому многие эмитенты, отличающиеся высоким качеством корпоративного управления отказываются от привилегированных акций и конвертируют их в обыкновенные.

Это нужно Сбербанку а не Минфину, просто ЦБ раньше не давал этого сделать

Роман Ранний, убрать префы к чертовой матери ещё и способ увеличения дивов для бюджетачет сбер не реагирует ни на что… и сипи и нефть растут… он падает… юрики запарили… когда они уже все выдут

Новиков Виталий, Читал, что юрики в 45% акций из 48% обращаемых на рынке. Если они и надумали выходить, то процесс будет медленным, что бы не обвалить цену акций Сбера.

Морилов, если юрики решат выйти из 45% акций по рынку, то не обвалить цену не получится при любом процессе. Кому они продадут на 2,5 трлн. рублей?ЦБ: ОФЕРТА МИНОРИТАРИЯМ НЕ РАСПРОСТРАНЯЕТСЯ НА ПРЕФЫ СБЕРБАНКА

Роман Ранний, что это значит. Хорошо или плохо.

Дмитрий Вебсмит, по мне хорошо, их потом в рынок лить не будут

Роман Ранний, и типа обычка упадет, а префы устоят? Чудо божье?

Зимин Александр, не то что упадёт, просто легче будет чем обычке

Роман Ранний, я думаю, что не будет легче; как ходили парой — так и будут

Зимин Александр, втб капитл вообще за префы выступает

Покупка привилегированных акций – лучшая ставка на предстоящее событие.

Роман Ранний, ставка там была на то что оферта на префы будет… ЦБ развеял их хотелки.

Ремора, нет это старая байка про выкуп префов сбербанком

Исторически, совет директоров «Сбербанка», контролирующие позиции в котором занимает Банк России, выступал против выкупа с рынка привилегированных акций, но переход собственности к Минфину, как мы полагаем, существенно увеличит вероятность того, что в течение 18 месяцев привилегированные акции будут выведены из обращения.

Роман Ранний, я про то что ВТБ за префы выступал… там обоснование было именно таким.

Ремора, во всяком случае в новости написано, что раньше Цб был против выкупа, Греф ещё в 11-м году говорил что префы сберу не нужны и хорошо бы их того

bankir.ru/novosti/20110606/gref-izbavitsya-ot-prefov-10001758/

но видимо ЦБ был против.

А сейчас будет минфин и он как раз ЗА!

как мы полагаем, существенно увеличит вероятность того, что в течение 18 месяцев привилегированные акции будут выведены из обращения.

вот и вся идея от ВТБ…

Роман Ранний, тут возникает вопрос: — зачем Минфину префы?… :) достаточно контрольного пакета. больше не нужно.

они даже не планируют наращивать купленный пакет, а в дальнейшем пакет обычки выкупленный Минфином в ФНБ может попасть под приватизацию.

когда ценник поднимут на нормальный уровень… но не думаю что это история на пол года.

р.е = 6 у сбера в 2 раза ниже чем средний по банкам (р.е =12)

==============================

владение префами дает лишь чуть больший % див чем на обычку. тут как не крути или после отсечки или до ее спред вернется на место.

Ремора, там всё есть в статье, Минфин не себе префы будет покупать

Префы дорого обходятся Сбербанку, а конвертация в обыкновенные акции в итоге повысит их ликвидность на бирже, отмечали тогда аналитики.

Наличие префов заставляет банк выплачивать по этим акциям дивиденды независимо от того, получил банк прибыль или нет. Иначе акции становятся голосующими, что может сыграть против интересов владельцев значительных пакетов

вот ещё на эту тему

Что касается конвертации префов в обычку, мы придерживаемся мнения, что, что структура акционерного капитала должна быть максимально простой, а именно, содержать только обыкновенные акции. Привилегированные акции усложняют оценку стоимости одной акции компании, поэтому многие эмитенты, отличающиеся высоким качеством корпоративного управления отказываются от привилегированных акций и конвертируют их в обыкновенные.

Это нужно Сбербанку а не Минфину, просто ЦБ раньше не давал этого сделатьСбербанк на 300!!!

Если так, то ведь спекулянты ведь могут и на 300 Сбербанк закинуть.

В новостях говорится, что за счёт фонда национального благосостояния пакет акций сбербанка России будет приобретён по РЫНОЧНОЙ СТОИМОСТИ,

Мало того, ещё и оферту миноритариям тоже предложат.

Вроде бы Сбербанк обычка и Сбербанк преф и так уже хорошо выросли. Наверное выше не позволят расти?

Авто-репост. Читать в блоге >>>

karpov72, Цена определяется как средняя за акцию за 6 предыдущих месяцев с даты оферты

Сбербанк - факторы роста и падения акций

- Сбербанк перешел на выплату дивидендов 50% от прибыли начиная с 2020 года (08.03.2021)

- Сбербанк вышел в прибыль в октябре 2022 года и может выплатить дивиденды уже в 2023 году (27.11.2022)

- Рекордная прибыль в 2023 году и ожидаемый рекордный дивиденд. (20.10.2023)

- Могут платить больше 50% от чистой прибыли. Высокий ROE и высокая достаточность капитала. (20.10.2023)

- Замедление кредитования в стране снижает рост кредитного портфеля и соответственно процентных доходов Сбера. (20.10.2023)

- Рост процентных ставок может снизить чистую процентную маржу и соответственно прибыль Сбера в следующем году. (20.10.2023)

- Ипотека - основа розничного кредитного портфеля. Средние сроки ипотечного кредита в среднем выросли за последние год на 10 лет - вырос риск, что со временем могут начаться проблемы с выплатой. (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Сбербанк - описание компании

Сбербанк — крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтовЧтобы купить акции, выберите надежного брокера: