Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

[ Фотография ]

©️ ИДЕЯ ©️

🚀 САМАРАЭНЕРГО: СУРГУТНЕФТЕГАЗ ИЗ МИРА СБЫТОВ

Тикер: #SAGO #SAGOP

Цель: 1,7 руб. (+245%)

1) Кэш на балансе Самараэнерго превышает 1,7 млрд руб. при капитализации 1,9 млрд руб., а долг отсутствует. Из-за этого значение мультипликатора EV/EBITDA составляет 0,1 при медианном значении для сектора равном 5.

2) Если оценить бизнес Самарэнерго с дисконтом 30% к аналогам по EV/EBITDA и прибавить кэш, то полученная оценка капитализации будет на 240% выше, чем текущая, что эквивалентно 1,7 рублям на акцию.

3) Помимо кэша Самараэнерго владеет 3,2% МРСК Волги и 13,5% Саратовэнерго. Стоимость суммарной доли составляет 0.53 млрд руб., что вместе с денежными средствами даёт 127% капитализации Самараэнерго.

4) Кейс Самараэнерго похож на Сургутнефтегаз, в котором заложен кратный апсайд акционерной стоимости из-за корпоративной непрозрачности.

Дисклеймер (https://t.me/cbrstocks/5296) @cbrstocks

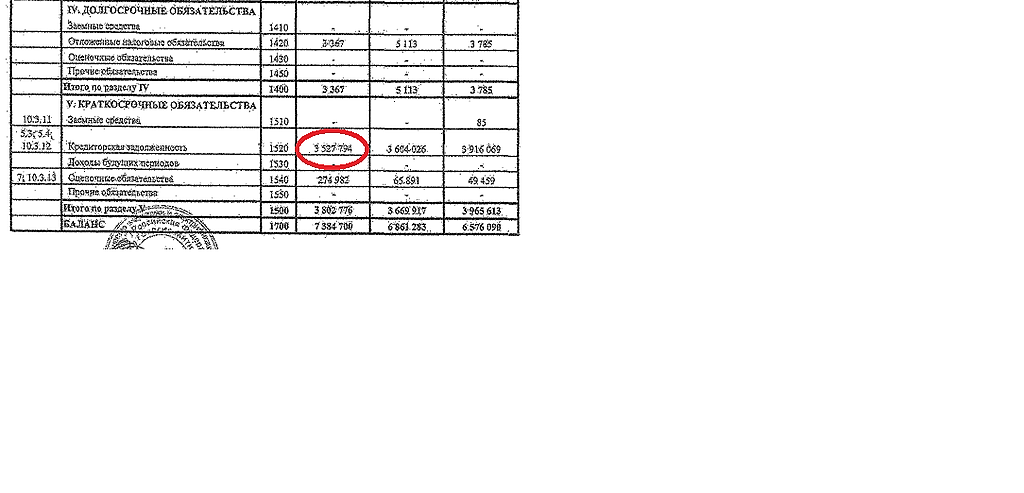

Роман Ранний, кто-то сильно наборщил с оценкой… :) посмотрел в баланс за 2019г. висит кредиторская задолженность 3,5 ярда., примерно такая же дебиторка.

по фундаменту на акцию примерно 90к. приходится…

если смотреть на другие компании, то там недооценка гораздо существеннее. на российском рынке много и ликвидных бумажек с недооценкой в 2-3 раза.

ВТБ по собственному капиталу стоит 8,9к. — торгуется 3,5-3,6к., ФСК так же по фундаменту недооцен в 2 раза, Газпром… а тут неликвид можно и разогнать в разы и уронить так же когда продавать начнешь, так как покупателей не будет.

Ремора, разгон обыкновенный, продают байки о том что мажоры перестанут выводить деньги через схемы. Не хочу никого обижать но это утопия.

С другой стороны борьба за права миноритариев это всегда хорошо!