Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПружина сжимается!

Цель=39 руб., но высока вероятность достижения отметки 43руб.

. (Краткосрочно). Пружина сжимается.")

Авто-репост. Читать в блоге >>>

| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 641,1 млрд |

| Выручка | 1 041,2 млрд |

| EBITDA | 67,0 млрд |

| Прибыль | 6,2 млрд |

| Дивиденд ао | – |

| P/E | 103,4 |

| P/S | 0,6 |

| P/BV | 0,8 |

| EV/EBITDA | 17,3 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Считая рост капитализации компании этой зимой неоправданным, мы снижаем рекомендацию по обыкновенным акциям United Company RUSAL PLC с «Держать» до «Продавать».Калачев Алексей

Весь 2019 работа была в убыток, 4 квартал наверно не удивит…

Dmitriy, Вы где увидели убытки Русала в 2019 году?

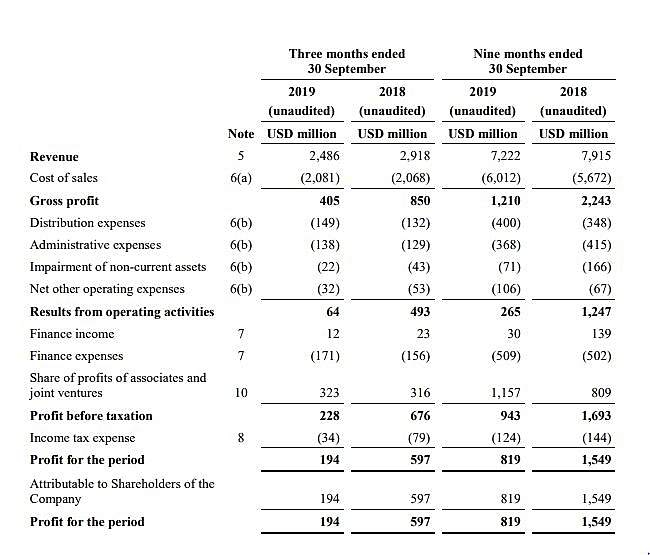

alm, Наверное имелось ввиду алюминиевый сегмент, но и он в районе 0, плюс-минус, конкретно за 9 месяцев там действительно минус. В приведенном вами скрине учитывается доля ГМК. Если ее вычесть(в вашем скрине это часть Note10), то как раз и получится минус. В отчете отражаются цифры доли прибыли ГМК, в реальности монетизируется эта доля в виде дивидендов ГМК(60%Ebitda), большая часть из которых у Русала идет на погашение долга (долг за покупку этой самой доли ГМК). Вот и получается в итоге, что Русалу пока не с чего платить дивы, а если и платить, то дивы будут очень маленькие или большие с ростом долга. Но долг у Русала итак большой, так что скорее из всего, что смогут заработать, будут гасить долг, а не платить дивы.

Audyssey, Вы куда смотрите? Черным по белому написано что результаты от операционной деятельности положительные. Да долг есть. Сейчас чистый долг около 7 млрд долл но так он был взят на приобретение доли в ГМК а она сейчас стоит 15 млрд долл, и приносит дивидендов больше чем стоит обслуживание долга причем в 2 раза больше и долг постоянно сокращается

alm, я смотрю в ваш скриншот и пишу про прибыль именно алюминиевого сегмента, то есть за вычетом операционной доли в нем гмк. Перед этим я написал, что возможно в е считают алюминиевый сегмент Русала убыточным, а не весь сам Русал. Что касается стоимости акций: так лучше уж енплюс держать, там после конвертации пакета суала в енплюс, и див доха больше будет.

Audyssey, Чтобы дивиденды в ен+ были хорошими для этого нужно чтобы дивиденды Русала были отличными

Насчет СУАЛа, даже страшно предположить какая должна быть премия чтобы Вексель согласился но никак не меньше 25-30 процентов к текущим ценам

Весь 2019 работа была в убыток, 4 квартал наверно не удивит…

Dmitriy, Вы где увидели убытки Русала в 2019 году?

alm, Наверное имелось ввиду алюминиевый сегмент, но и он в районе 0, плюс-минус, конкретно за 9 месяцев там действительно минус. В приведенном вами скрине учитывается доля ГМК. Если ее вычесть(в вашем скрине это часть Note10), то как раз и получится минус. В отчете отражаются цифры доли прибыли ГМК, в реальности монетизируется эта доля в виде дивидендов ГМК(60%Ebitda), большая часть из которых у Русала идет на погашение долга (долг за покупку этой самой доли ГМК). Вот и получается в итоге, что Русалу пока не с чего платить дивы, а если и платить, то дивы будут очень маленькие или большие с ростом долга. Но долг у Русала итак большой, так что скорее из всего, что смогут заработать, будут гасить долг, а не платить дивы.

Audyssey, Вы куда смотрите? Черным по белому написано что результаты от операционной деятельности положительные. Да долг есть. Сейчас чистый долг около 7 млрд долл но так он был взят на приобретение доли в ГМК а она сейчас стоит 15 млрд долл, и приносит дивидендов больше чем стоит обслуживание долга причем в 2 раза больше и долг постоянно сокращается

Весь 2019 работа была в убыток, 4 квартал наверно не удивит…

Dmitriy, Вы где увидели убытки Русала в 2019 году?

Всем привет, какая перспектива у аккции?

Dmitriy, Вот и я о том же брал по 24 вышел на 38.5. Нет повода для роста… ждем плохой отчетности и идем за 30. там притаримся)

Опять поперла… Вылечились от коронавируса :)

Странно что растет, хоть и в убытке в 2019. Ниже 30 будет — наверно взял бы опять (по 37,2 при недавней ракете вышел), хотя большой р/е и отсутствие дивов смущает…

Kraken,

В целом мы полагаем, что приостановка добычи на предприятиях Гайаны не окажет значимого влияния на добычу или уровень денежной себестоимости «РУСАЛа».Sberbank CIB

Новость в целом негативна: РУСАЛ стремится к 100%-ной интеграции в бокситы, но теперь он вынужден закрыть один из добывающих активов. Вместе с тем, на этот актив приходится менее 10% общего объема добычи бокситов РУСАЛа, и поэтому принятое решение, вероятно, не окажет значительного влияния на консолидированные финансовые показатели компании. Сырье от BCGI использовалось в глиноземном производстве на Николаевском глиноземном заводе.Атон

Приостановка работы BCGI не скажется на показателях компании в целом, бокситы Гайаны будут замещены поставками сырья с других предприятий.

релиз