Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Количество дополнительных акций, оставшихся к размещению по открытой подписке составляет 427,67 млн акций.

сообщение

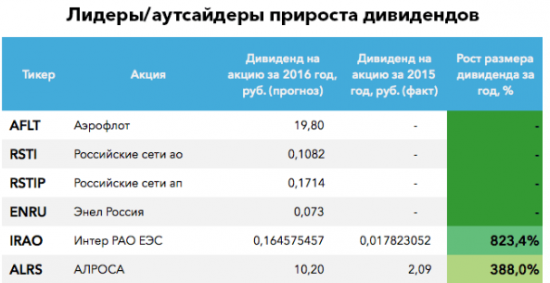

| Число акций ао | 195 996 млн |

| Номинал ао | — |

| Капит-я | 255,3 млрд |

| Выручка | 1 081,0 млрд |

| EBITDA | 319,6 млрд |

| Прибыль | 58,6 млрд |

| P/E | 4,4 |

| P/S | 0,2 |

| P/BV | 0,2 |

| EV/EBITDA | 2,2 |

| Россети Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети акции

-

Россети разместило 86% от общего объема дополнительного выпуска акций по преимущественному праву или 2,832 млрд акций по цене 1,0424 рубля за акцию.

Россети разместило 86% от общего объема дополнительного выпуска акций по преимущественному праву или 2,832 млрд акций по цене 1,0424 рубля за акцию. а что это 207 миллиардов прибыли в прочих доходах по БУ? о_0 Это бумажная прибыль? http://www.rosseti.ru/investors/info/financeinfo/reports/rsbu/doc/RSBU_31.12.2016.pdf

а что это 207 миллиардов прибыли в прочих доходах по БУ? о_0 Это бумажная прибыль? http://www.rosseti.ru/investors/info/financeinfo/reports/rsbu/doc/RSBU_31.12.2016.pdfЛоктюхов из Промсвязьбанка по-прежнему предпочитает менее ликвидные бумаги с заметной фундаментальной недооценкой, привлекательной дивидендной доходностью во внутренних секторах или с интересными идеями. "Неоправданно сильно просели котировки ключевых акций электроэнергетики — даже несмотря на неготовность «Россетей» платить дивиденды в соответствии с планами правительства, акции компании оценивается весьма привлекательно, упав к цене SPO.

Мы ждем восстановления их котировок в ближайшие недели.

Ремора, восстановление не интересно! То, что восстановятся к 1.20-1.30 — это и так всем понятно, это к бабке не ходи. Но это баловство. 1.70 надо и уже к майским! Ну и фск к 30 коп!- Виталий, как минимум — заметили такие слова?) может и 2 и 2.5. Есть и те, кто 3 вангует! Фантазеры, которые ставят в этом году на 4-5, не в счёт!

Локтюхов из Промсвязьбанка по-прежнему предпочитает менее ликвидные бумаги с заметной фундаментальной недооценкой, привлекательной дивидендной доходностью во внутренних секторах или с интересными идеями. "Неоправданно сильно просели котировки ключевых акций электроэнергетики — даже несмотря на неготовность «Россетей» платить дивиденды в соответствии с планами правительства, акции компании оценивается весьма привлекательно, упав к цене SPO.

Локтюхов из Промсвязьбанка по-прежнему предпочитает менее ликвидные бумаги с заметной фундаментальной недооценкой, привлекательной дивидендной доходностью во внутренних секторах или с интересными идеями. "Неоправданно сильно просели котировки ключевых акций электроэнергетики — даже несмотря на неготовность «Россетей» платить дивиденды в соответствии с планами правительства, акции компании оценивается весьма привлекательно, упав к цене SPO.

Мы ждем восстановления их котировок в ближайшие недели.- чет долго сеня брок денежку на счёт зачислял( оказалось только к лучшему! взял ещё россети 0.965-0.97)

всё, теперь я счастлив! - Прибыль Россетей по РСБУ в 2016 г. без учета переоценки финвложений выросла в 6 раз, до 21,4 млрд руб.

Чистая прибыль Россетей по РСБУ за прошлый год, не учитывающая переоценки финансовых вложений, составила 21,4 млрд руб., что в шесть раз превышает аналогичный показатель 2015 года, сообщается в пресс-релизе компании. Чистая прибыль, не скорректированная на эффект переоценки, составила 222,4 млрд руб., следует из отчетности.

Прибыль Россетей важна с точки зрения базы дивидендов. Если компания направит на выплаты 25% от скорректированного показателя по РСБУ (есть еще вероятность, что базой будет МСФО), то акционеры получат 5,35 млрд руб. Из них на привилегированные акции будет приходиться 2,11 млрд руб., на обыкновенные – 3,24 млрд руб. Таким образом, дивидендная доходность, исходя из текущих рыночных котировок, может быть оценена по АП в 46%, по АО – в 1,6%.

Промсвязьбанк - Россети – отчитались за 2016 г. по РСБУ. Практически вся прибыль является «бумажной» — прибыль от переоценки акций дочерних обществ составила 201 млрд руб. Без учета чистая прибыль выросла в 6 раз г/г, до 21,4 млрд. руб. Недавно О. Бударгин заявил, что считает «разумным» уровень выплаты дивидендов в 25% прибыли по РСБУ. Дивидендная политика в отношении дочерних обществ еще не определена. Минэнерго предлагает установить планку выплаты дивидендов ФСК и МРСК на уровне 25% чистой прибыли по РСБУ. (Коммерсант)

- РОССЕТИ: ОГРОМНАЯ ЧИСТАЯ ПРИБЫЛЬ ПО РСБУ ЗА 2016, НА 90% − «БУМАЖНАЯ»

Россети в прошедшую пятницу опубликовали финансовые показатели за 2016 по РСБУ. Чистая прибыль компании составила 222,4 млрд руб., в то время как в прошлом году был зафиксирован чистый убыток. Такая гигантская чистая прибыль (по сравнению с выручкой всего 26,7 млрд руб.) стала результатом прибыли в размере 201 млрд руб. по переоценке долей Россетей в публичных «дочках» после ралли в российском секторе электроэнергетики в прошлом году. С корректировкой на эту прибыль чистая прибыль составила 21,4 млрд руб.

Исходя из скорректированной чистой прибыли и коэффициента выплат 25% по РСБУ, а также предположения равных дивидендов по обыкновенным и привилегированным акциям, мы приходим к умеренным дивидендам 0,027 руб. на акцию или доходности 2,5% и 1,2% по обыкновенным и привилегированным акциям, соответственно. Коэффициент выплат 50% предполагал бы дивидендную доходность 5,0% и 2,4% соответственно. Решение Россетей по дивидендам еще не озвучено — однако следует напомнить, что после рекордно высоких дивидендов дочерних компаний Россетей по результатам за 2015 благодаря которым компания получила свыше 20 млрд руб., она заплатила всего лишь символические промежуточные дивиденды за 1К16 и использовала существенную часть этих дивидендных поступлений от «дочек» для поддержания своих проблемных подразделений, в основном на Северном Кавказе. Поскольку скорректированный показатель чистой прибыли и предполагаемые дивиденды достаточно скромны, мы считаем новость НЕЙТРАЛЬНОЙ для акций компании.

АТОН

Привилегированные акции крупнейшей российской компании в секторе передачи и распределения электроэнергии в пятницу все-таки отскочили вверх – на 8%, компенсировав провал, произошедший несколько дней назад (в район минимумов с осени), организованный, по-видимому, для выноса с рынка засевших в лонгах.

На этот раз опять рулили спекуляции на тему дивидендов. Чистая прибыль «Россетей» по РСБУ в 2016 году без учета переоценки финансовых вложений выросла в 6 раз, до 21,4 миллиарда рублей. Чистая прибыль с учетом переоценки составила целых 222,4 миллиарда рублей против убытка в 18,2 миллиарда рублей годом ранее.

При этом до сих пор нет решения правительства РФ о том, какая из этих прибылей будет базой для расчета дивидендов компании. В этой связи заместитель генерального директора компании по экономике Оксана Шатохина допустила, что в зависимости от решения правительства Российской Федерации компания будет рассматривать возможность дополнительной выплаты дивидендов по итогам 2016 года.

Похоже, что зона турбулентности для этого актива еще не закончилась и половить тут еще будет чего.

Обыкновенные акции крупнейшей российской компании в секторе передачи и распределения электроэнергии продемонстрировали сегодня чудеса волатильности, несмотря на довольно высокую ликвидность.

Сначала они обвалились с утра более чем на 12% в район минимумов с октября 2016-го. Однако затем провал был быстро выкуплен и вечером акции уже росли почти на 5%.

Что же произошло? Несколько дней снижения, начавшегося с уровня 1,25 руб, привели котировки ко вчерашнему закрытию на психологический уровень 1 рубль. Видимо, кто-то большой захотел продавить актив ниже этой — номинальной — стоимости и залил в рынок бумаги на сумму до 500 млн руб.

В качестве новостного повода могли быть использованы сообщения с сочинского инвестиционного форума о том, что «Россети» планируют дивиденды всех их дочерних и зависимых обществ (ДЗО), в том числе ФСК ЕЭС — по итогам 2016 года на уровне лишь 25% чистой прибыли по РСБУ.

После провала в 12% да еще после нескольких дней падения суммарно еще на 20%, смывшего многие стопы, трудно было устоять перед соблазном прикупить еще актива. Вот он и ушел к вечеру вверх почти на 5%.

Между тем, опасения низких дивидендов сохраняют актуальность, о чем свидетельствует слабая динамика префов «Россетей» (-1%), пока не сумевших восстановиться после утреннего провала на 11%.

- Парни, какой дивиденд в итоге по Россетям-преф ожидается?

17 копеек?

Вот один из прогнозов:

Россети - факторы роста и падения акций

- Очень дешевая компания по фундаментальным метрикам (10.07.2017)

- цена обыкновенных акций Россетей на ММВБ в разы дешевле рыночной оценки дочерних компаний. Хороший повод заработать на разнице. (18.08.2017)

- В 2019 году Россети затеяли движуху, хотят сделать реорганизацию, присоединить к себе все свои дочки - МРСК и превратить их в филиалы. Чем дороже акции Россетей, тем выгоднее для холдинга обмен акциями. (03.12.2019)

- Россети в конце июня 2021 года попросили Правительство включить в тарифы расходы на выплату дивидендов. Если их сделают 5% от выручки, то дивиденды Россетей могут существенно подрасти. (13.09.2021)

- Россети - по сути, производный инструмент на ФСК ЕЭС. Холдинговая компания, сама деньги не зарабатывает, а львиная доля капитализации Россетей состоит и пакета 80% акций ФСК. (10.03.2017)

- Россети платят смешные дивиденды в сравнении с той же ФСК ЕЭС(в которой нет допэмисиий и доли миноров не размывают). В Россетях жа запланированы допэмиссии на ближайшие 3 года (17.10.2017)

- Консолидированная выручка в 2019 году растет медленнее инфляции (03.12.2019)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети - описание компании

Россети — сетевая компанияОАО «Российские сети» (бывшее ОАО «Холдинг МРСК», ИНН 7728662669) — крупнейшая российская компания в секторе передачи и распределения электроэнергии, объединяющая магистральный и распределительный электросетевой комплекс, расположенный в большинстве регионов РФ. Россети владеют долями и управляют 11 межрегиональными и 5 региональными распределительными сетевыми компаниями, а также Федеральной сетевой компанией в России. Протяженность линий электропередачи холдинга, включая дочерние компании, насчитывает 2.2 млн км, трансформаторная мощность — 743 ГВА. Компания оказывает услуги в 73 субъектах РФ.

Контролирующим акционером Россетей является государство в лице Росимущества, владеющее долей в уставном капитале в размере 85.31%. В качестве взноса в уставный капитал компании передан принадлежащий РФ пакет акций ОАО «ФСК ЕЭС», что позволило завершить ключевой этап структурных преобразований системы управления магистральными и распределительными электрическими сетевыми активами.

Чтобы купить акции, выберите надежного брокера: