Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 134 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 1 792,8 млрд |

| Выручка | 469,6 млрд |

| EBITDA | 336,4 млрд |

| Прибыль | 151,4 млрд |

| Дивиденд ао | – |

| P/E | 11,8 |

| P/S | 3,8 |

| P/BV | -26,4 |

| EV/EBITDA | 7,2 |

| Див.доход ао | 0,0% |

| Полюс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Полюс акции

13423₽ -1.3%

-

Ох на 14000 сильные закупки были. Кто закупился, планируете держать до исторических максимумов?)

Ох на 14000 сильные закупки были. Кто закупился, планируете держать до исторических максимумов?)

Интересно, там много еще золота осталось на Олимпиаде?

Тимофей Мартынов, много, на 20 лет точно хватит polyus.com/ru/operations/operating_mines/olimpiada/Михаил П, а где цифры 2,3 млн унций в год взял по Сухому Логу через 6 лет?

Тимофей Мартынов, к производству «Полюса» добавится 2,3 млн унций золота в год www.kommersant.ru/doc/4573978 Наконец я рассмотрел этот актив, но непонятна его оценка она по идее высокая, но если прикинуть прирост в 40% по прибыли это очень серьезно, получается ev ebitda 2020 будет сильно отличатся в лучшую сторону. Можно ли эту компанию назвать компанией Роста?

Наконец я рассмотрел этот актив, но непонятна его оценка она по идее высокая, но если прикинуть прирост в 40% по прибыли это очень серьезно, получается ev ebitda 2020 будет сильно отличатся в лучшую сторону. Можно ли эту компанию назвать компанией Роста?

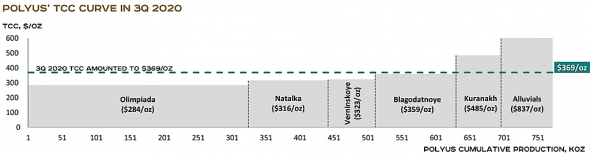

Хороший график, показывает себестоимость добычи на каждой шахте.

Хороший график, показывает себестоимость добычи на каждой шахте.

Олимпиада — сама крупная шахта, 320 тыс унций, и самая низкая себестоимость — $284/Oz

Интересно, там много еще золота осталось на Олимпиаде?

- Да в натуре прикольно, компания в 2 раза за 7 лет снизила свои издержки в баксах

3-й квартал, наверное, стал лучшим в истории компании на фоне роста физических обьемов продаж на 15% и роста цен на 11%. Огромный операционный денежный поток в 950 млн долл на фоне пока скромных 130 млн долл капзатрат был направлен на выплату дивидендов за 6мес2020 (430 млн долл), долга (150 млн долл), окончательный выкуп Сухого Лога (128 млн).

Уже традиционно, рост доллара и курса акций компаний ведет к убыткам по деривативам, что обьясняет скромный результат по чистой прибыли.

Компания уточнила планы по Сухому Логу с ориентиром начала добычи 2026-2027 годы и обьемом 2.3 млн унций в год, что на фоне текущих 2.8 млн, приведет почти к удвоению продаж. Также успехом (по крайней мере, на текущий момент) нужно считать невключение золота в новации по НДПИ. Сейчас уже трудно поверить в то, что акции еще в 2019 году падали почти до 4000 руб, что в 4 раза ниже текущих уровней. Скромная дивидендная политика (30% EBITDA) связана с предстоящими капзатратами (сейчас оценка 3.3 млрд долл) по Сухому Логу.

Если предположить, что по завершении инвестиций в Сухой Лог через 5 лет дивиденды будут удвоены и повышены до 60% EBITDA (как скажем у Норникеля), то даже сегодняшние цены не кажутся заоблачными.

Михаил П, а где цифры 2,3 млн унций в год взял по Сухому Логу через 6 лет?3-й квартал, наверное, стал лучшим в истории компании на фоне роста физических обьемов продаж на 15% и роста цен на 11%. Огромный операционный денежный поток в 950 млн долл на фоне пока скромных 130 млн долл капзатрат был направлен на выплату дивидендов за 6мес2020 (430 млн долл), долга (150 млн долл), окончательный выкуп Сухого Лога (128 млн).

Уже традиционно, рост доллара и курса акций компаний ведет к убыткам по деривативам, что обьясняет скромный результат по чистой прибыли.

Компания уточнила планы по Сухому Логу с ориентиром начала добычи 2026-2027 годы и обьемом 2.3 млн унций в год, что на фоне текущих 2.8 млн, приведет почти к удвоению продаж. Также успехом (по крайней мере, на текущий момент) нужно считать невключение золота в новации по НДПИ. Сейчас уже трудно поверить в то, что акции еще в 2019 году падали почти до 4000 руб, что в 4 раза ниже текущих уровней. Скромная дивидендная политика (30% EBITDA) связана с предстоящими капзатратами (сейчас оценка 3.3 млрд долл) по Сухому Логу.

Если предположить, что по завершении инвестиций в Сухой Лог через 5 лет дивиденды будут удвоены и повышены до 60% EBITDA (как скажем у Норникеля), то даже сегодняшние цены не кажутся заоблачными.

Михаил П, блин, когда они собираются капзатраты делать в Сухой Лог если сейчас они тратят $11 млн всего в квартал?3-й квартал, наверное, стал лучшим в истории компании на фоне роста физических обьемов продаж на 15% и роста цен на 11%. Огромный операционный денежный поток в 950 млн долл на фоне пока скромных 130 млн долл капзатрат был направлен на выплату дивидендов за 6мес2020 (430 млн долл), долга (150 млн долл), окончательный выкуп Сухого Лога (128 млн).

Уже традиционно, рост доллара и курса акций компаний ведет к убыткам по деривативам, что обьясняет скромный результат по чистой прибыли.

Компания уточнила планы по Сухому Логу с ориентиром начала добычи 2026-2027 годы и обьемом 2.3 млн унций в год, что на фоне текущих 2.8 млн, приведет почти к удвоению продаж. Также успехом (по крайней мере, на текущий момент) нужно считать невключение золота в новации по НДПИ. Сейчас уже трудно поверить в то, что акции еще в 2019 году падали почти до 4000 руб, что в 4 раза ниже текущих уровней. Скромная дивидендная политика (30% EBITDA) связана с предстоящими капзатратами (сейчас оценка 3.3 млрд долл) по Сухому Логу.

Если предположить, что по завершении инвестиций в Сухой Лог через 5 лет дивиденды будут удвоены и повышены до 60% EBITDA (как скажем у Норникеля), то даже сегодняшние цены не кажутся заоблачными.

Михаил П, очень хороший комментарий, спасибо большое!

второй приз ваш

Полюс - факторы роста и падения акций

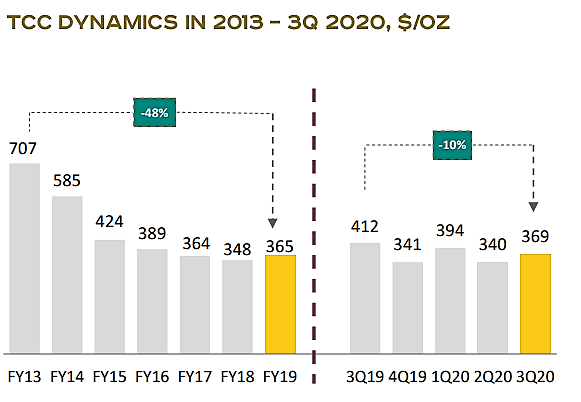

- Себестоимость добычи у Полюса - самая низкая в мире (03.12.2020)

- Стратегическая отрасль, поэтому вероятно что Минфин не будет трогать золотодобытчиков, чтобы сохранить им и прибыльность и возможность инвестировать в добычу (13.07.2021)

- Сухой Лог должен добавить чуть ли не 100% текущей добычи к 2025 году, на пике там будет добываться 2,3-3,5 млн унций золота (09.01.2022)

- Повышения дивидендов, байбэков и прочих плюшек ожидать не стоит, компания начнет осваивать Сухой Лог - все деньги туда (13.07.2021)

- Страны G7 планируют отказаться от российского золота. (08.07.2022)

- Непрозрачный выкуп с премией к рыночной цене у тех, кто раньше подал заявку. (20.10.2023)

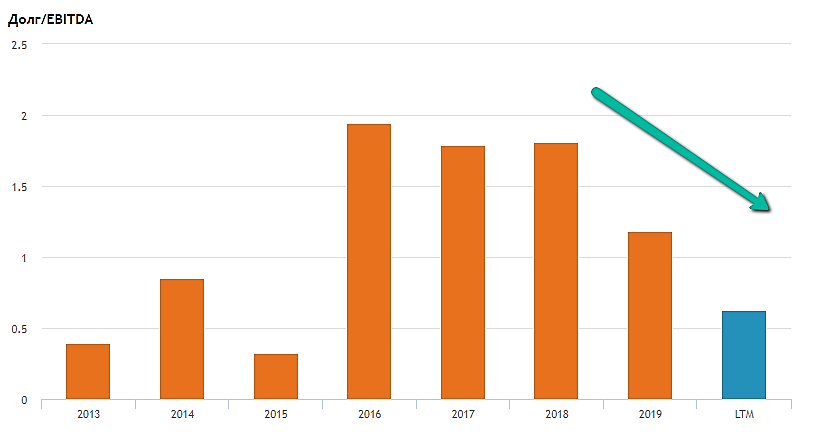

- Долговая нагрузка после выкупа может выйти за рамки, когда по див. политике должны платить дивиденды. (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Полюс - описание компании

ОАО «Полюс Золото» (ИНН 7703389295) — ведущий производитель золота в России. Портфель активов компании включает рудные и россыпные месторождения золота в Красноярском крае, Иркутской, Магаданской и Амурской областях, Республике Саха (Якутия), на которых компания ведет разведку и добычу драгоценного металла.На Московской бирже торгуется 4,53% акций, 63,72% контролирует через Polyus Gold сын бизнесмена Сулеймана Керимова Саид, а еще 31,75% находится на счетах «Полюса» в виде квазиказначейских акций

Расписки на акции Полюса (ГДР) торгуются в Лондоне.

1 ГДР Полюса = 0,5 акций Полюса.

http://polyus.com/ru/investors/

Чтобы купить акции, выберите надежного брокера: