Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

ИНТЕРФАКС — Совкомбанк закрыл сделку по продаже компании Ozon (MOEX: OZON) Оней банка, сообщил журналистам совладелец и первый зампред правления Совкомбанка Сергей Хотимский.

«Она закрылась, на днях буквально», — сказал Хотимский в кулуарах конференции РБК и агентства «Национальные кредитные рейтинги».

Расчеты по сделке прошли в пятницу, 14 мая, добавил управляющий директор Совкомбанка Андрей Оснос. По его словам, на днях должны отразиться изменения о смене собственников Оней банка в ЕГРЮЛ.

В финансовом отчете Ozon за I квартал 2021 года говорится, что сумма сделки составила 615 млн рублей.

Ozon Holdings PLC в начале апреля сообщила о подписании соглашения о покупке 100% Оней банка у Совкомбанка. Ожидалось, что стоимость сделки не превысит $10 млн, окончательная цена зависит от стоимости активов приобретаемого банка на дату закрытия сделки.

Предполагалось, что покупка этого актива обеспечит Ozon необходимыми лицензиями для развития финтех-направления — в частности, даст дополнительную гибкость при запуске финансовых сервисов для покупателей и продавцов маркетплейса. При этом покупка банка не означает, что Ozon будет развивать все продукты самостоятельно и без участия партнеров — других компаний финансового рынка, отмечала компания.

| Число акций ао | 204 млн |

| Номинал ао | — |

| Тикер ао |

|

| Капит-я | 813,5 млрд |

| Выручка | 424,3 млрд |

| EBITDA | 4,2 млрд |

| Прибыль | -42,6 млрд |

| Дивиденд ао | – |

| P/E | -19,1 |

| P/S | 1,9 |

| P/BV | -12,1 |

| EV/EBITDA | 177,8 |

| Див.доход ао | 0,0% |

| OZON | ОЗОН Календарь Акционеров | |

| Прошедшие события Добавить событие | |

OZON | ОЗОН акции

3993₽ +0.08%

-

Оборот от продаж (GMV) маркетплейса Ozon (MOEX: OZON), включая услуги, по итогам I квартала 2021 года вырос в 2,35 раза — до 74,2 млрд рублей с НДС, говорится в отчете компании.

Отрицательная скорректированная EBITDA составила 4,9 млрд рублей против отрицательного показателя в 4,5 млрд рублей в I квартале 2020 года. Отношение скорректированной EBITDA к GMV (включая услуги) улучшилось до минус 6,5% по сравнению с минус 14,2% в первом квартале 2020 года.

Показатель маркетплейса по GMV оказался в рамках консенсус-прогноза «Интерфакса». Ранее опрошенные аналитики ожидали, что в I квартале он составит в диапазоне 69,6-78,6 млрд рублей.

Отрицательная EBITDA оказалась хуже консенсус-прогноза — аналитики ожидали показателя отрицательной скорректированной EBITDA в 3,95 млрд рублей.

Доля маркетплейса от GMV (включая услуги) достигла 58,4% по сравнению с 32,6% в первом квартале 2020 года. Отмечается, что рост произошел благодаря увеличению частоты заказов, числа активных клиентов, а также расширению ассортимента. Кроме того, на рост повиляло увеличение торговой базы в 4 раза.

Роман Ранний, Интересно, они хотят на маркетплейс полностью перейти и распродать свой товар?

khornickjaadle, почему так считаешь?

не нашёл информации по этому поводу

Ozon повышает прогноз роста оборота от продаж и подтверждает прогноз по капексу

Ozon сообщает:

Компания повышает прогноз роста GMV (gross merchandise value, оборот от продаж — ред.), включая услуги, до 100% по итогам 2021 года по сравнению с 2020 годом. Ozon подтверждает прогноз по капитальным затратам компании в размере от 20 до 25 миллиардов рублей по итогам 2021 года

источник

Авто-репост. Читать в блоге >>>

редактор Боб, За прошлый год GMV вырос на 140% — замедление роста планируют. Ozon повышает прогноз роста оборота от продаж и подтверждает прогноз по капексу

Ozon повышает прогноз роста оборота от продаж и подтверждает прогноз по капексу

Ozon сообщает:

Компания повышает прогноз роста GMV (gross merchandise value, оборот от продаж — ред.), включая услуги, до 100% по итогам 2021 года по сравнению с 2020 годом. Ozon подтверждает прогноз по капитальным затратам компании в размере от 20 до 25 миллиардов рублей по итогам 2021 года

источник

Авто-репост. Читать в блоге >>>Оборот от продаж (GMV) маркетплейса Ozon (MOEX: OZON), включая услуги, по итогам I квартала 2021 года вырос в 2,35 раза — до 74,2 млрд рублей с НДС, говорится в отчете компании.

Отрицательная скорректированная EBITDA составила 4,9 млрд рублей против отрицательного показателя в 4,5 млрд рублей в I квартале 2020 года. Отношение скорректированной EBITDA к GMV (включая услуги) улучшилось до минус 6,5% по сравнению с минус 14,2% в первом квартале 2020 года.

Показатель маркетплейса по GMV оказался в рамках консенсус-прогноза «Интерфакса». Ранее опрошенные аналитики ожидали, что в I квартале он составит в диапазоне 69,6-78,6 млрд рублей.

Отрицательная EBITDA оказалась хуже консенсус-прогноза — аналитики ожидали показателя отрицательной скорректированной EBITDA в 3,95 млрд рублей.

Доля маркетплейса от GMV (включая услуги) достигла 58,4% по сравнению с 32,6% в первом квартале 2020 года. Отмечается, что рост произошел благодаря увеличению частоты заказов, числа активных клиентов, а также расширению ассортимента. Кроме того, на рост повиляло увеличение торговой базы в 4 раза.

Роман Ранний, Интересно, они хотят на маркетплейс полностью перейти и распродать свой товар? По отчету МСФО за 1 квартал:

По отчету МСФО за 1 квартал:

Выручка 33 млрд. (+67% гг)

Чистый убыток 6.7 млрд (в 20 году 5.7 млрд)

Оборот 74 млрд (+135%)

Валовая прибыль 11,5 млрд (+147%гг)

Убыток Ebitda 4,8 млрд, на уровне прошлого года.

Самое клевое в отчете, на мой взгляд, это сильное уменьшение расходов на продажу в процентном соотношении от оборота: с 80% до 55%. Компания продолжает сжигать деньги, но за счет масштаба, который продолжит увеличиваться, движется к безубыточности.

Компания планирует увеличить оборот в 2 раза за 21 год, выручка со все больше долей в обороте маркетплэйса думаю стремится к +50% за год.

В общем отчет норм, думаю на фоне последних действий Озона, у него получится и дальше уменьшать затраты.

Падаем, наверное, на более высоких ожиданиях + отложенная коррекция на фоне коррекции НАСДАК.

Я спекулятивно зашел в бумагу, думаю порасти до 4500 есть все шансы, авось и закуп на фоне добавления в индекс будет доп. газом.

Банда Анонимов, что скажешь?

- Оборот от продаж (GMV) маркетплейса Ozon (MOEX: OZON), включая услуги, по итогам I квартала 2021 года вырос в 2,35 раза — до 74,2 млрд рублей с НДС, говорится в отчете компании.

Отрицательная скорректированная EBITDA составила 4,9 млрд рублей против отрицательного показателя в 4,5 млрд рублей в I квартале 2020 года. Отношение скорректированной EBITDA к GMV (включая услуги) улучшилось до минус 6,5% по сравнению с минус 14,2% в первом квартале 2020 года.

Показатель маркетплейса по GMV оказался в рамках консенсус-прогноза «Интерфакса». Ранее опрошенные аналитики ожидали, что в I квартале он составит в диапазоне 69,6-78,6 млрд рублей.

Отрицательная EBITDA оказалась хуже консенсус-прогноза — аналитики ожидали показателя отрицательной скорректированной EBITDA в 3,95 млрд рублей.

Доля маркетплейса от GMV (включая услуги) достигла 58,4% по сравнению с 32,6% в первом квартале 2020 года. Отмечается, что рост произошел благодаря увеличению частоты заказов, числа активных клиентов, а также расширению ассортимента. Кроме того, на рост повиляло увеличение торговой базы в 4 раза.

- ⚡️#ozon

СКОРРЕКТИРОВАННАЯ EBITDA МАРКЕТПЛЕЙСА OZON В I КВАРТАЛЕ ОСТАЛАСЬ ОТРИЦАТЕЛЬНОЙ, СОСТАВИВ 4,9 МЛРД РУБ ПРОТИВ 4,5 МЛРД ГОДОМ РАНЕЕ — КОМПАНИЯ

OZON ПОВЫСИЛ ПРОГНОЗ РОСТА ОБОРОТА ОТ ПРОДАЖ ДО 100% ПО ИТОГАМ 2021 ГОДА, ПОДТВЕРДИЛ ПРОГНОЗ ПО КАПЗАТРАТАМ НА УРОВНЕ 20-25 МЛРД РУБ — КОМПАНИЯ

- Выручка на 87%, а GMV в 2.5 раза? При доле выручки МП в 50% GMV...

То ли у кого-то в Сбере лыжи не едут, то ли одно из двух...

Мне кажется, что кто-то неправильно «слил» инфу ))

Скорее GMV увеличилась на 48% и составила 148% г/г. Если так, то это эпик фейл, о котором я говорил… Годовой отчет ОЗОНа кто-нить видел?

Тимофей Мартынов, эм… 30 марта на сайте.

Форма 6K SEC

cdn1.ozone.ru/s3/corp-ozon-com/for_investors/SEC/6-K%2030.03.2021.PDF- Выручка Ozon в 1 квартале 2021 года вырастет на 87% - до 37,3 млрд рублей - Sberbank CIB

Во вторник, 18 мая, Ozon опубликует финансовые результаты за январь — март текущего года по МСФО.

По нашей оценке, совокупный товарооборот в отчетном периоде увеличился на 148% по сравнению с тем же периодом прошлого года (как и в 4К20) до 78,6 млрд руб.

Мы ожидаем, что вклад маркетплейса (продаж сторонних продавцов) в товарообороте вырос на 2 п. п. по сравнению с предыдущим кварталом до 54% за счет снижения комиссий для них в 1К21, что, вероятно, позволило Ozon привлечь больше продавцов на свою платформу.

По нашим прогнозам, выручка в отчетном квартале выросла на 87% с уровня 1К20 до 37,3 млрд руб., или 47% совокупного оборота. Это должно было обеспечить валовую прибыль за вычетом логистических расходов в размере 0,2 млрд руб., или 0,3% совокупного оборота (годом ранее был зафиксирован убыток в размере 6% от оборота).

Хахаева Анастасия

Sberbank CIB

В 1К21 мы прогнозируем убыток на уровне EBITDA около 5,0 млрд руб. (6% совокупного оборота против 14% годом ранее).

В центре внимания на телефонной конференции будут комментарии менеджмента о тенденциях и конкуренции на рынке, а также о развитии сегмента товаров повседневного спроса (FMCG), включая Ozon Express

Авто-репост. Читать в блоге >>>

На чём так лихо падаем? Коррекция?

Иван Михайлович,

Индекс Nasdaq полетел вниз Пока что на — 1%

Выставил ордер на 3900. И близко к этой границе. Не сегодня, так завтра сработает

Предзаявка сработала сегодня. Хотя заявка 2 дня висела

Канал по Фибо от 3600 до 4200. Переходим в этот диапазон «роста»

- The Company’s management will host an analyst and investor conference call to discuss its

financial results at 15.30 Moscow time / 13.30 London / 8.30 New York on Tuesday, May 18,

2021.

Live webcast can be accessed via edge.media-server.com/mmc/p/u93o6j7d

Company’s results presentation will be available at the Ozon Investor Relations website

corp.ozon.com on May 18, 2021.

Replay

Following the call, a replay will be available on the Ozon Investor Relations website

corp.ozon.com

Ozon в индексе MSCI Russia. Есть ли смысл обращать внимание?

Ozon в индексе MSCI Russia. Есть ли смысл обращать внимание?

Ozon по итогам полугодового пересмотра включен в индекс MSCI Russia. Если судить по Tinkoff InvestIndex, эта новость вызвала всплеск покупок акций онлайн-ритейлера российскими инвесторами.Полагаем, что принимать решение на подобных новостях нужно осторожно. На первый взгляд, звучит логично, что иностранные фонды теперь будут покупать акции компании, увеличивая спрос и цены на них. Однако не существует достоверных исследований, подтверждающих наличие устойчивого эффекта на акцию от включения в этот индекс.

В прошлом году стратегия «под включение» в MSCI Russia приобрела популярность после роста акций Яндекса. Многие аналитики объясняли 80%-е ралли ожиданиями изменения в индексе. Однако после этого случилось два события, опровергающих эффективность стратегии. После исключения из MSCI Russia акции ММК в течение трех месяцев выросли на 50%. Расписки Mail, наоборот, после новостей о включении упали на 10%.

Авто-репост. Читать в блоге >>>- А таких цен как на Koupang мы еще долго не увидим ( совпало наращивание убытков в отчете и просадка всего сектора маркетплайс ) 32$ — дала P/S =3!!! Это лучший показатель среди всех маркетплейсов!

К чему эта информация, простите?

Если 18го они покажут динамику ниже таргета, в чем я не сомневаюсь, тут уже похрен, какой там фонд что купил, очевидно.

Хомячье, конечно, подготовят, но тем не менее…

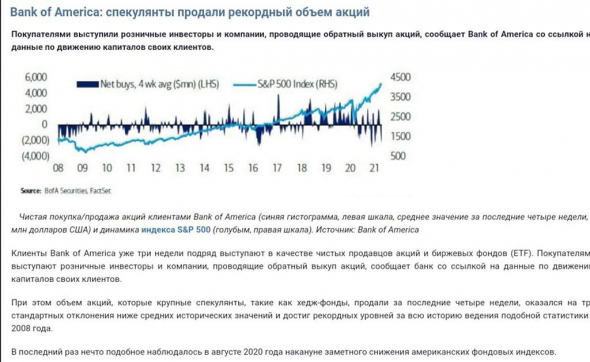

Банда Анонимов, Крупные институционалы потянут за собой… за ними смотрят, на пять минут эти ребята не заходят, ну и аналитика у них достойная.Впрочем время все расставит по местам…- Продолжительный рост инфляции нанесет большой удар по технологическим и прочим компаниям роста, прогнозирует Акман. Для того, чтобы оправдать текущие финансовые коэффициенты им придется показать стремительный и продолжительный рост и в конечном итоге сгенерировать адекватную прибыль.

Неожиданный рост инфляции является следующим главным риском для финансовых рынков, сообщил в интервью The Telegraph инвестор-миллиардер Билл Акман. Прошлой весной его компания Pershing Square ($13,1 млрд под управлением) заработала $2,6 млрд во время обвала рынка акций. Накануне биржевого краха она купила хеджи на $27 млн, стократная прибыль по которым с лихвой компенсировала просадку ее портфеля акций.

PS

Акции распродают наивным романтикам, игнорирующим реалии и тем, кто сознательно голосует своими активами за скорое возвращение бычьего тренда.

Просто факты, и ничего личного.  Вот как так, минус минус минус везде по всем позициям

Вот как так, минус минус минус везде по всем позициям

78,9 лярдов плюс балансовая стоимость, Бах с нуля! Озон продал Акции на IPO в 4 кв 2020 года и получил прибыль и планирует удвоить оборот по итогам 2021© Forbes: www.forbes.ru/newsroom/biznes/424925-ozon-zayavil-o-roste-oborota-v-25-raza-v-pervoy-otchetnosti-posle-ipo

-----------------------------------------------------

P.S. Что же, теперь у них есть 78,9 млрд. Даже если их в банк положить под 12%, можно делать 9,468 млрд в год. Шучу конечно же, про банк. Минус то в среднем 20 млрд по итогам 2019 и 2020 года. Миллиардов 180 теперь стоят(т.е. капитализация в 4 раза больше, ну и пусть, может их бизнес был макетом, как гоночный автомобиль Маруся).

~$30(2200руб) оценена на IPO и ~$50(3700руб.) оценена после IPO (по западному смело, конечно).

P.S. Это ведь в Озоне раздевают до трусов и нательного креста на входе на работу? Да у них. Аусвайсы. Все они там Деревянки похоже в руководстве.

Если будущее в России выглядит так, как у работников Озона, я не хочу жить в этой стране.

Если Озон приведут бизнес в соответствии с конвенцией ООН о Защите прав трудящихся, то будет очень хорошо. Камеры что ли скрытые на деньги купите, что бы людей до трусов не раздевать. Концлагерь какой то Озон.- Да МВидео тупо крутит — они пикапы из магазинов все в интернет-продажи пишут. Это баян.

Пампы МВидео я только с одним могу связать (как и дивы их) — Гуцериеву сильно деньги нужны. К чему эта информация, простите?

Если 18го они покажут динамику ниже таргета, в чем я не сомневаюсь, тут уже похрен, какой там фонд что купил, очевидно.

Хомячье, конечно, подготовят, но тем не менее…

Банда Анонимов, извините, филологический вопрос: антоним слову «хомячьё» не смог придумать)…

а озон, да, дороговат… и до wb не дотягивает.

Павел, антонимов нет — есть хомячье, а есть все остальные.

Если в понедельник все избушки будут настойчиво загонять в озон, значит дела плохи)

ВБ это одежда, не забывайте.

В 20 году они размыли долю одежды — у них сразу навернулась прибыль. Я об этом говорил раньше, а теперь есть факт.

Банда Анонимов, передовой отряд «всех остальных»… хочется так же ёмко назвать).

ТГпомойки гонят: МВидео " источник ожидает кратный рост прибыли благодаря буму недвижимости."а растёт их конкурент…

OZON | ОЗОН - факторы роста и падения акций

- Продажи OZON растут очень быстрыми темпами (22.07.2021)

- Рынок интернет-торговли стремительно растет (22.07.2021)

- Вышли в плюс по EBITDA (29.08.2022)

- OZON за 20 лет существования не удалось выйти на прибыль и пока лишь предстоит доказать свою способность быть прибыльной компанией (22.07.2021)

- Большие темпы роста рынка требуют опережающих вложений в инфраструктуру, расходы и инвестиции будут тянуть компанию в убыток еще минимум несколько лет. (22.07.2021)

- Поскольку в текущую капитализацию заложены очень высокие ожидания роста, цена акций может быть очень волатильна, особенно если в какой-то момент темпы роста продаж компании упадут или замедлятся. (22.07.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

OZON | ОЗОН - описание компании

Ozon.ru — онлайн ритейлер.Компания провела IPO в 2020 году.

В результате IPO в компанию было привлечено $990млн, а капитализация компании составила $7,1 млрд.

Всего компания Ozon продала 33 млн ADS по цене $30.

В течение первого торгового дня 24 ноября 2020 года стоимость бумаг достигала $43,5, а по итогам торгов составила $40,18, что на 34% выше стоимости размещения.

Чтобы купить акции, выберите надежного брокера: