Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Рентабельность EBITDA сегментов 2018 (Российский дивизион):

* flat steel — 27%

* long steel — 10%

* mining — 73%

| Число акций ао | 5 993 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 1 361,1 млрд |

| Выручка | 505,7 млрд |

| EBITDA | – |

| Прибыль | 91,8 млрд |

| Дивиденд ао | – |

| P/E | 14,8 |

| P/S | 2,7 |

| P/BV | 1,9 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| НЛМК Календарь Акционеров | |

| 14/05 ГОСА по дивидендам за 2023 год в размере 25,43 руб/акция | |

| 24/05 NLMK: последний день с дивидендом 25,43 руб | |

| 27/05 NLMK: закрытие реестра по дивидендам 25,43 руб | |

| Прошедшие события Добавить событие | |

НЛМК акции

227.1₽ 0%

-

- Продажи в США в 2018 году у НЛМК были рекордные — 2,3 млн т (13% всего выпуска группы)

- Телеконференция сегодня будет в 17:00. Параметры доступа:

Dial-In Number: 1 929-477-0324

Password: 6705381

Phone2: 1 800-458-4148

Phone3: 44 330 336 9411 - В целом так смотрю отчет, ничего интересного конечно. Надо слушать конференц колл

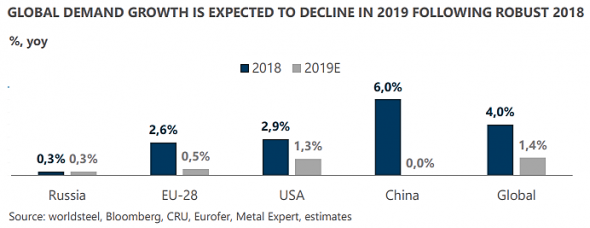

- Ключевые факторы рынка стали:

* в США и Европе спрос сильный

* в России спрос поддерживается восстановлением авто-рынка

* Китай тоже растет лучше ожиданий на фоне сильного строительства

* Мировые запасы стали ниже 5-летнего среднего значения

* Производство стали в Китае — новый рекорд, +7% за год, но экспорт упал на 8% - По ожиданиям НЛМК темпы роста спроса на сталь снизится в 2019 году.

ну то есть спрос вырастет, но не так быстро

В центре внимания - результаты Магнита, ММК и НЛМК - Фридом Финанс

В центре внимания - результаты Магнита, ММК и НЛМК - Фридом Финанс

«Магнит» (-0,70%) отчитается за 2018 год по МСФО. Ожидается, что выручка ритейлера достигла 1,25 трлн руб., EBITDA – 90 млрд руб., а прибыль – 35-40 млрд. На мой взгляд, инвесторы сейчас больше ждут результатов 1-го квартала. Ожидается, что «Магнит» улучшит производственные показатели, в частности, в сегменте гипермаркетов прекратится снижение трафика и продаж. Котировки «Магнита» снижаются перед отчетностью, но, на мой взгляд, это обусловлено фиксацией прибыли спекулянтами, открывавшими длинные позиции в диапазоне 3500-3700 руб. Если компания подтвердит курс на улучшение операционных показателей, то акции могут подорожать до 4900-5200 руб. на горизонте 4 месяцев.

ММК (+1,15%) отчитается за 2018 год по МСФО. Выручка магнитогорских металлургов могла достичь 530 млрд руб., показатель EBITDA –155 млрд (соответствует рентабельности 29%), а прибыль – 80-90 млрд. Если отчетность превзойдет ожидания, то до конца 1-го квартала акции могу вырасти до 48 руб.

НЛМК (+1,24%) отчитается за 2018 год по МСФО. Прогноз по объему продаж –770 млрд руб., EBITDA – 225 млрд (соответствует рентабельности 29%), прибыли – 140 млрд. Котировки, на мой взгляд, уже в значительной мере отыграли отчетность, а также подскочили на 8% за месяц. Поэтому потенциал ожидаю небольшой, ближайшая цель – 165 руб. на горизонте 3 недель.

читать дальше на смартлабе НЛМК - объявляет о росте прибыли по EBITDA за 2018 г. на 35% г/г

НЛМК - объявляет о росте прибыли по EBITDA за 2018 г. на 35% г/г

Группа НЛМК объявляет о росте прибыли по EBITDA за 2018 г. на 35% г/г до $3,6 млрд.

Рентабельность по EBITDA выросла до рекордных значений за последние 10 лет и составила 30%.

Свободный денежный поток вырос на 60% до $2,0 млрд.

Ключевые результаты за 12 мес. 2018 г.

Выручка Группы за 12 мес. 2018 г. составила $12,0 млрд (+20% г/г) на фоне роста средних цен реализации и увеличения объемов продаж.

Показатель EBITDA вырос до $3,6 млрд (+35% г/г) благодаря росту выручки и влиянию эффектов программ операционной эффективности в 2018 году.

Свободный денежный поток увеличился на 60% г/г до $2,0 млрд за счет роста прибыльности и положительной динамики оборотного капитала по сравнению с 2017 годом.

Чистая прибыль выросла на 54% г/г до $2,2 млрд.

читать дальше на смартлабе- Отчеты ММК НЛМК и Магнита сегодня

Сегодня разыграю 4000 р: по 1000 рэ за лучшие комментарии к отчету или телеконференции, написанные за день на форумах НЛМК и ММК на смартлабе. За лучшие комментарии к отчету Магнита — 2000 руб!!!

читать дальше на смартлабе

- Дивиденды НЛМК в 4 квартале 2018 года могут составить $0,82 за GDR - Атон

НЛМК завтра опубликует финансовые результаты за 4К18.

Несмотря на рост продаж стальной продукции на 5%, мы прогнозируем снижение выручки на 7% кв/кв до $2 908 млн (+3% г/г) на фоне падения цен реализации и ухудшения ассортимента (доля готовой продукции упала на 10 пп кв/кв). Это окажет давление на рентабельность EBITDA (-2.5 пп кв/кв до 30%) и приведет к снижению EBITDA на 14% кв/кв (+11% г/г) до $874 млн, что отразится на чистой прибыли (-15% кв/кв, +28% г/г до $548 млн).

FCF должен упасть на 23% кв/кв до $489 млн из-за сезонного роста капзатрат в 4К, в то время как рост оборотного капитала должен быть незначительным из-за распродажи запасов, аккумулированных в 3К.

Исходя из коэффициента выплат 100% FCF, дивиденды в 4К18 должны достигнуть $0.82/GDR (доходность 3.4%), но мы подчеркиваем, что возможна сезонная корректировка коэффициента выплат.

АТОН

читать дальше на смартлабе - НЛМК отчитается 7 февраля и проведет телеконференцию - Атон

НЛМК 7 февраля 2019 опубликует финансовые результаты за 4К18.

Несмотря на рост продаж стальной продукции на 5%, мы прогнозируем снижение выручки на 7% кв/кв до $2 908 млн (+3% г/г) на фоне падения цен реализации и ухудшения ассортимента (доля готовой продукции упала на 10 пп кв/кв). Это окажет давление на рентабельность EBITDA (-2.5 пп кв/кв до 30%) и приведет к снижению EBITDA на 14% кв/кв (+11% г/г) до $874 млн, что отразится на чистой прибыли (-15% кв/кв, +28% г/г до $548 млн). FCF должен упасть на 23% кв/кв до $489 млн из-за сезонного роста капзатрат в 4К, в то время как рост оборотного капитала должен быть незначительным из-за распродажи запасов, аккумулированных в 3К.

Исходя из коэффициента выплат 100% FCF, дивиденды в 4К18 должны достигнуть $0.82/GDR (доходность 3.4%), но мы подчеркиваем, что возможна сезонная корректировка коэффициента выплат. Информация о телеконференции: 7 февраля 2019 в 14.00 (Лондон)/17.00 (Москва). ID конференции: 6705381; международный доступ: +44 (0) 330 336 9411, Россия: +7 495 646 9190 (локальный доступ), 8 10 8002 8675011 (бесплатный).

АТОН

читать дальше на смартлабе - Главные события - отчеты металлургов и рекомендации по дивидендам - АК БАРС Финанс

«Северсталь», НЛМК и ММК планируют опубликовать свои результаты за IV кв.2018 г. и весь 2018 г. Традиционно, вместе с результатами за прошедший год, компании дадут рекомендации по дивидендам за 4-квартал. Ожидается, что дивиденды «Северстали» за 4 квартал составят 35,3 рублей на акцию, квартальная дивидендная доходность – 3,5%. В целом за 2018 г. дивидендная доходность «Северстали» может превысить 15,1%.

НЛМК может направить на выплату дивидендов по 4,42 руб. на акцию (квартальная дивидендная доходность 2,8%). В целом за 2018 г. дивидендная доходность НЛМК может достичь 13,6%. Дивиденды ММК за IV кв.2018 г. прогнозируются в размере 2,48 руб. на акцию, квартальная дивидендная доходность – 5,7%, дивидендная доходность за 12 месяцев может составить 16%.

На текущей неделе совет директоров «Газпрома» рассмотрит повестку дня годового общего собрания акционеров, предложения по выдвижению кандидатов в совет директоров и ревизионную комиссию.

«Газпром» заложил в бюджет 2019 г. выплаты дивидендов по итогам 2018 г. в размере 10,43 рубля на акцию, что равняется 27% чистой прибыли по МСФО, сообщил начальник финансово-экономического департамента «Газпрома» Александр Иванников. Таким образом, годовая дивидендная доходность может составить 6,5%. Официальную рекомендацию по дивидендам совет директоров компании традиционно сообщает в апреле.

читать дальше на смартлабе

- nvesting.com — Компания НЛМК (MCX:NLMK) ОАО выпустила в четверг отчет с результатами в четвертом квартале, которые превзошли аналитиков. Показатель доходов превысил прогнозы.

Компания заявила о прибыли на акцию в размере руб.5,89, доходы составили руб.197,6B. Аналитики, опрошенные Investing.com, предполагали в прогнозах, что прибыль на акцию составит руб.4,72, а общий доход составит руб.182,21B.. По сравнению с прибылью на акцию руб.3,90 при общем доходе руб.159,21B в тот же период года ранее Компания отчиталась о прибыли на акцию в размере руб.0,71 при общем доходе руб.205,3B в предыдущем квартале.

- как только цена дойдет до стоимости, можно продать. Получая походу, если затянется, див.доходность

- Согласно Гринблату берем произведение див.доходности на рентабельность. Возьмем чистую рентабельность и получим 179. Максимальное значение этого показателя у мос.биржи 400

- таким образом, один мы имеем из компонентов девиза — покупай хорошие компании по приемлемой стоимости. Стоимость нлмк приемлема. Что говорит за то, что нлмк хорошая компания

цена нлмк, кстати, ниже на 20% стоимости бумаги. Так что тоже есть шанс, что будет расти

Дмитрий Вебсмит, а как вы расчитали 20% дисконт?

ocean drive, бытует мнение, что цена акции, как маятник ходит вокруг стоимости акции. Стоимость определяется по нормальной доходности (ставке цб) которая на сегодняшний день составляет 7,75%. Учитывая, что средняя див.доходность за последние 3 года у нлмк составила 4,54 рубля на акцию, получается, что 4,54 рубля 7,75%, сотня процентов или стоимость бумаги 187 рубля. Текущая цена 149 рубля. Отклонение цены бумаги от стоимости составляет (187-149)*100/149=26%

НЛМК - факторы роста и падения акций

- НЛМК может показать наибольшую дивидендную доходность в долгосрочной перспективе (17.10.2023)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Компания не раскрывает отчётность (17.10.2023)

- Запрет ЕС на импорт стальных полуфабрикатов (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

НЛМК - описание компании

НЛМКНоволипецкий металлургический комбинат (ИНН 4823006703) входит в тройку крупнейших предприятий чёрной металлургии РФ. Он производит более 9 млн т стали в год и стальной прокат различных марок и назначений. Ключевые производственные активы группы НЛМК расположены в России, ЕС и США. Численность сотрудников — 60 тыс. Компания производит широкий спектр различной металлопродукции.

Основным владельцем НЛМК является Fletcher Holdings Ltd. (85.91% акций), бенефициаром которой является председатель совета директоров Владимир Лисин. Компаниям, бенефициарами которых являются менеджеры НЛМК, принадлежит 2.8% акций. Акции в свободном обращении, в том числе на российских фондовых биржах и в виде глобальных депозитарных акций на Лондонской фондовой бирже (LSE), составляют 11.29%.

Уставный капитал предприятия равен 5993227240 руб., он оплачен таким же количеством акций номиналом 1 руб.

1 ГДР НЛМК = 10 акций

Чтобы купить акции, выберите надежного брокера: