Финаме

Финаме БКС Мир Инвестиций

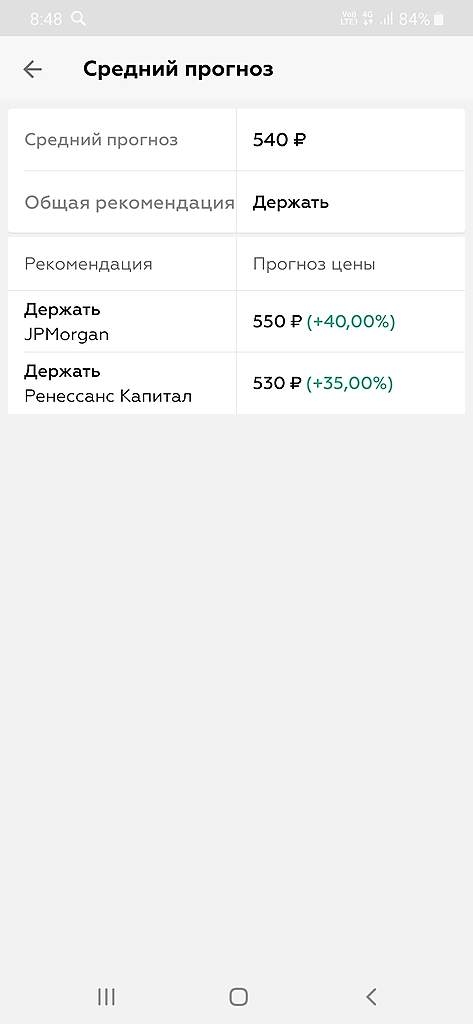

БКС Мир ИнвестицийБумага вырастит, вот только когда… месяц… год…

Агафон, к Новому году))

Николай, полагаю, что да… К Новому Году, просто необходимо заиметь в портфеле подобную бумагу… Ну и из алкашки че-нить… Абрау-Дюрсо вон напружинился…

| Число акций ао | 180 млн |

| Номинал ао | 10 руб |

| Тикер ао |

|

| Капит-я | 37,5 млрд |

| Выручка | 362,9 млрд |

| EBITDA | 15,9 млрд |

| Прибыль | -7,6 млрд |

| Дивиденд ао | – |

| P/E | -5,0 |

| P/S | 0,1 |

| P/BV | -0,5 |

| EV/EBITDA | 7,6 |

| Див.доход ао | 0,0% |

| М.Видео-Эльдорадо Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Бумага вырастит, вот только когда… месяц… год…

Агафон, к Новому году))

стоит закупить на долгосрок?

Группа «М.Видео-Эльдорадо» опубликовала финансовые результаты за I пол. 2019 г. по МСФО. Выручка компании за январь – июнь увеличилась на 7,9% по сравнению аналогичным периодом прошлого года – до 161,5 млрд руб. Валовая прибыль группы выросла на 8,4% и составила 41,7 млрд руб., при рентабельности в 28,5%. Скорректированная EBITDA за 6 мес. 2019 г. увеличилась на 10,5% — до 10 млрд руб., чистая прибыль выросла на 7,9% – до 5,5 млрд руб.

Рост финансовых показателей группы связан с ростом трафика и среднего чека, а также ростом онлайн-продаж магазинов М.видео и Эльдорадо. Ритейл начал сотрудничество с сотовым оператором МТС и организовала совместную розничную сеть под брендом «МТС+М.видео». Магазины будут формата m_mobile, но площадью 100 кв.м, обычный формат m_mobile составляет 250-300 кв. м. Расходы на открытие первого магазина ритейл и телеком делят пополам, а доход распределяется по партнерской модели. Данное сотрудничество должно обеспечить рост трафика и выручки. До конца года планируется открытие еще двух таких магазинов.

М.Видео - крупнейшая розничная сеть по объемам продаж электроники и бытовой техники в России. «М.Видео» осуществляет свою деятельность с 1993 года. По состоянию на 30 июня 2016 г. сеть «М.Видео» включает 382 магазина в 162 городах Российской Федерации. Торговая площадь магазинов «М.Видео» составляет 649 тыс. м кв., общая площадь – 872 тыс. м кв.