Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМТС — прибыль мсфо 6 мес 2019г: 27,250 млрд руб (-9% г/г).

МТС – рсбу/ мсфо

1 998 381 575 акций http://fs.moex.com/files/12122

Free-float 45%

Капитализация на 20.08.2019г: 509,188 млрд руб

Общий долг 31.12.2016г: 451,412 млрд руб/мсфо 400,522 млрд руб

Общий долг 31.12.2017г: 469,919 млрд руб/мсфо 426,865 млрд руб

Общий долг 31.12.2018г: 737,383 млрд руб/мсфо 838,428 млрд руб

Общий долг на 31.03.2019г: 681,863 млрд руб/ мсфо 799,647 млрд руб

Общий долг на 30.06.2019г: 678,349 млрд руб/ мсфо 823,079 млрд руб

Выручка 2016г: 314,325 млрд руб/ мсфо 435,692 млрд руб

Выручка 6 мес 2017г: 156,754 млрд руб/ мсфо 211,521 млрд руб

Выручка 2017г: 323,793 млрд руб/ мсфо 442,911 млрд руб

Выручка 6 мес 2018г: 161,675 млрд руб/ мсфо 222,271 млрд руб

Выручка 2018г: 331,236 млрд руб/ мсфо 480,293 млрд руб

Выручка 6 мес 2019г: 166,246 млрд руб/ мсфо 243,174 млрд руб

Прибыль 2016г: 50,659 млрд руб/ Приб. мсфо 48,450 млрд руб

Прибыль 6 мес 2017г: 100,815 млрд руб/Прибыль мсфо 27,465 млрд руб

Прибыль 2017г: 127,250 млрд руб/ Приб. мсфо 56,590 млрд руб

Прибыль 1 кв 2018г: 16,824 млрд руб/ Прибыль мсфо 15,529 млрд руб

Прибыль 6 мес 2018г: 28,786 млрд руб/ Прибыль мсфо 29,953 млрд руб

Прибыль 9 мес 2018г: 1,610 млрд руб/ Убыток мсфо 6,397 млрд руб

Прибыль 2018г: 68,210 млрд руб/ Приб. мсфо 66,882 млрд руб

-59,050 млрд руб — штраф американской SEC по «узбекскому делу»

Прибыль 2018г: 9,160 млрд руб/ Прибыль мсфо 7,832 млрд руб

Прибыль 1 кв 2019г: 19,971 млрд руб/ Прибыль мсфо 17,821 млрд руб

Прибыль 6 мес 2018г: 35,780 млрд руб/ Прибыль мсфо 27,250 млрд руб

http://ir.mts.ru/investors/financial-center/financial-results/default.aspx

| Число акций ао | 1 998 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 638,3 млрд |

| Выручка | 606,0 млрд |

| EBITDA | 234,2 млрд |

| Прибыль | 54,6 млрд |

| Дивиденд ао | – |

| P/E | 11,7 |

| P/S | 1,1 |

| P/BV | -3,7 |

| EV/EBITDA | 4,8 |

| Див.доход ао | 0,0% |

| МТС Календарь Акционеров | |

| 21/05 Раскрытие результатов 1 квартала 2024 | |

| Прошедшие события Добавить событие | |

МТС акции

319.4₽ +0.85%

-

Авторам лучших комментариев приз 500 рублей!

Авторам лучших комментариев приз 500 рублей!

Народ, сегодня вышли целых 4 отчета

Как всегда, давайте закомментируем форумы этих компаний!)

1. Тинькофф Банк https://smart-lab.ru/forum/TCS

2. Магнит https://smart-lab.ru/forum/MGNT

3. МТС https://smart-lab.ru/forum/MTSS

4. ГМК Норникель https://smart-lab.ru/forum/GMKN

Автору лучшему комментарию по отчету приз 500 рублей!

Авто-репост. Читать в блоге >>> МТС - выручка по МСФО во II кв выросла на 9,4% - до 125,1 млрд руб

МТС - выручка по МСФО во II кв выросла на 9,4% - до 125,1 млрд руб

Выручка МТС по МСФО во втором квартале выросла на 9,4% — до 125,1 миллиарда рублей

МТС повысил прогноз по росту выручки по МСФО в 2019 году до 4-6% с прежнего прогноза в 3%, а также улучшил прогноз по динамике OIBDA

Менеджмент МТС завершил обсуждение с акционерами вопроса о дальнейшей стратегии присутствия на рынках акционерного капитала, через месяц-два представит рекомендации совету директоров касательно листинга

релиз

Авто-репост. Читать в блоге >>> Ухудшение рентабельности МТС может быть связано с консолидацией МТС-банка - Альфа-Банк

Ухудшение рентабельности МТС может быть связано с консолидацией МТС-банка - Альфа-Банк

Компания МТС сегодня представит финансовые результаты за 2К19 и проведет телефонную конференцию.

Текущий консенсус-прогноз ожидает рост выручки на 8% г/г, отражающий продолжающееся замедление ее темпов роста.

Скорректированная OIBDA за 2К19 ожидается на уровне 55,8 млрд руб., что на 4% выше г/г при рентабельности 45,3% (-1,9 п. п. г/г); ухудшение рентабельности может быть связано с консолидацией МТС-банка.

Альфа-Банк

Мы считаем, что сейчас инвесторы в основном сосредоточены на потенциальном делистинге МТС с биржи в Нью-Йорке, а также на динамике выручки российского мобильного сегмента в сравнении с аналогами (на сегодняшний день операторы уже сообщили результаты за 2К19, показывающие, что Beeline продолжает терять долю рынка в пользу Теле2 и Мегафона).

Авто-репост. Читать в блоге >>>

что я думаю про мтс? безусловный лидер в отрасли, несмотря на весь инфошум про делистинг и закредитованность остаётся качественным активом, непрерывно генерирующим прибыль ввиду самой темы бизнеса, которая охватывает все сектора экономики и не может быть убыточной нигде в мире, а тем более в России, где конкуренция-бранное слово..)

совет малолеткам -брать и держать и не продавать никогда

Роман Лисин,(Советский Союз),

Констатирую: доля капитала в активах = 8%

Аналогия: это как взять квартиру в ипотеку с первоначальным взносом 8%. Ипотеку не гасить. Квартиру сдавать в аренду, восхищаться получаемым доходом и всем советовать делать также…

P/S/ справедливости ради отмечу, что по совокупности показателей МТС среди телекомов действительно неплох.

- Возможный пересмотр структуры листинга - один из наиболее серьезных рисков для акций МТС - Велес Капитал

МТС представит свои финансовые результаты за 2К 2019 г. завтра, 20-го августа. Согласно нашим расчетам суммарная выручка оператора по итогам периода увеличилась на 7,8% г/г до 123,3 млрд руб.

У других игроков «большой тройки» квартал оказался противоречивым. Билайн под напором конкурентов и при усилении регуляторного давления продемонстрировал слабые результаты с падением выручки от сервисов мобильной связи на 1,1% г/г, в то время как Мегафон напротив увеличил выручку данного направления на 5,5% г/г. От МТС мы ожидаем рост выручки от сервисов мобильной связи в России на уровне прошлого квартала в 1,5% г/г. Давление на показатель по-прежнему оказывают отмена внутреннего роуминга и повышение ставки НДС. Консолидация МТС Банка, на наш взгляд, обеспечит оператору около 6 млрд руб. дополнительной выручки по сравнению со 2К 2018 г.

Ранее МТС сообщил, что продажи смартфонов собственной розничной сети в первом полугодии увеличились на 14% г/г в денежном выражении и мы ожидаем совокупного роста продаж устройств и аксессуаров на 11% г/г до 15,7 млрд руб. Украинское подразделение, на наш взгляд, должно продемонстрировать устойчивый рост доходов на уровне 19% г/г в рублях, а изменение курса рубль/гривна уже не будет оказывать столь сильный положительный эффект, как в 1К этого года.

Авто-репост. Читать в блоге >>> - МТС отчитается 20 августа и проведет телеконференцию - Атон

МТС 20 августа планирует опубликовать результаты за 2К19.

Мы ожидаем, что рост выручки составит 6% за счет продолжающегося роста спроса на передачу данных и консолидации МТС Банка. По нашим оценкам, выручка достигнет 121.6 млрд руб. Ожидается, что рост OIBDA составит около 3% г/г до 55.3 млрд руб., несмотря на НДС и отмену внутреннего роуминга (ожидается, что OIBDA маржа превысит 45%). Мы полагаем, что основное внимание будет уделено комментариям относительно возможного делистинга акций МТС с американской фондовой биржи, а также любым обновленным прогнозам на 2019.

Атон

В этот же день МТС проведет телефонную конференцию в 18:00 по московскому времени / 16:00 по Лондону / 11:00 по Нью-Йорку. Телефоны доступа: +7495 646 93 15 (Россия) / + 44 207 194 37 59 (Великобритания) / +1646 722 49 16 (США). Код подтверждения: 25310242#.

Авто-репост. Читать в блоге >>> А бумашки понемногу льют, тихо так, не важно растет рынок или падает, каждый день понемногу:-)

Злой Фей,

На данный момент МТС льют так же, как и весь рынок. Бумага не хуже, не лучше рынка:

За неделю: ММВБ — минус 2,2%, МТС — минус 2,1%

За месяц: ММВБ — минус 5,1%, МТС — минус 4,8%

С начала года: ММВБ — плюс 10,4%, МТС — плюс 6,7%

За год: ММВБ — плюс 15,7%: МТС — плюс 2,1%

Не забываем при этом про выплаченные дивы.

По ММВБ, надо смотреть будет отскок от 2600 или пойдем на 2400.

Да — падаем, да — тяжело. Но вот на данный момент говорить о том что кто-то принципиально именно из МТС выходит — нельзя.

Готов выслушать мнения почему.Подскажите, прочитал у сбер брокера такую включаемую функцию ( сейчас отключена)-размещать свободные ценные бумаги (овернайт). Как с ней быть? Лучше включить или нет?

MrDenis, скорее всего выключить. Узнайте сколько Сбер Вам платит за то, что берет у Вас акции в долг, там видимо жалкие копейки. А риск попасть неудачно на какую-нибудь отсечку. Оч. похоже, что из бумаги выходит кто-то крупный. И известно это было давно, дабы избежать паники и резкого слива поменчьи див.политику, а потом дали зеленый свет на выход и позвали ВТБ Капитал в роли фиксиков, что бы опять избежать паники и обвала. Оч рад что вчера на малом отскоке дернул из бумаги 25%.

Оч. похоже, что из бумаги выходит кто-то крупный. И известно это было давно, дабы избежать паники и резкого слива поменчьи див.политику, а потом дали зеленый свет на выход и позвали ВТБ Капитал в роли фиксиков, что бы опять избежать паники и обвала. Оч рад что вчера на малом отскоке дернул из бумаги 25%.

Завтра летим за америкой? Традиционно :-)

Злой Фей, нет никакой традиции падать по дням недели или за америкой.

Подскажите по див политике, у МТС выплаты ежеквартальные или по итогам полугодия?

Александр Тютюнников, 2 раза в год.

Остап1978, мерси.

- Подскажите по див политике, у МТС выплаты ежеквартальные или по итогам полугодия?

МТС & Geely

МТС & Geely

На поставляемые в Россию Geely будут устанавливаться «симки» МТС.

В мультимедийных системах поставляемых в Россию автомобилей Geely с завода будет интегрирован SIM-чип МТС: компании подписали соглашение, в рамках которого чипы российского оператора будут устанавливаться непосредственно на конвейерах китайской компании.

Что это даст покупателям? Владельцы новеньких Geely (в частности, кроссоверов Atlas белорусского производства) смогут строить маршруты и искать заправки в навигаторе, слушать музыку, а также управлять сервисами с помощью голосового помощника. На эти задачи предоставят безлимитный трафик, плюс 2 ГБ в месяц дадут на прочие сервисы.

Важная особенность: связь будет предоставляться бесплатно лишь в течение первого года. Иными словами, спустя год владения владельцу придется каждый месяц пополнять баланс в соответствии с тарифной сеткой МТС.

В результате подобного взаимодействия Geely предложит покупателям доступ к Интернету «из коробки», а МТС пополнит свою базу клиентов, которые фактически окажутся «на крючке» у оператора.

Авто-репост. Читать в блоге >>>МТС менее 270 руб нужно просто покупать и получать дивы, а не спорить)

AVK, у них дивы будут 28 рэ? Они раз в год платят или разбито на 2

Вот это как понимать, где нормальную инфу найти?

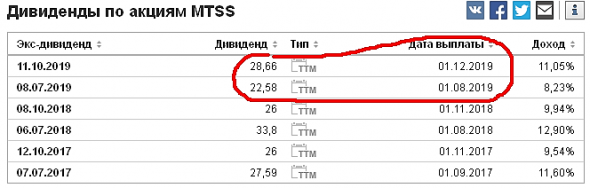

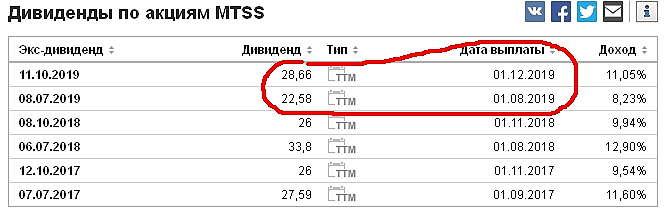

ZaPutinNet, у них есть, как я недавно выяснил, особое обозначение дивидендов, которое мне крайне неудобно. Обратите на столбик «тип». Как я понял, «ттм» — это обозначение итоговых дивидендов за год. А вот за календарный или текущий — не вяснил.

т.е., грубо говоря, 22.58 — эти дивы осени прошлого года + дивы лета этого года.

а 28.66 — это дивы лета этого года и осени этого года.

в общем, неудобно и пусть горят в вечном пламени за это, во имя Одина.

Виктор Петров, да, по-моему, 3М и 6М там ещё бывают. Но всё равно, конкретно по МТС — лажаМТС менее 270 руб нужно просто покупать и получать дивы, а не спорить)

AVK, у них дивы будут 28 рэ? Они раз в год платят или разбито на 2

Вот это как понимать, где нормальную инфу найти?

ZaPutinNet, у них есть, как я недавно выяснил, особое обозначение дивидендов, которое мне крайне неудобно. Обратите на столбик «тип». Как я понял, «ттм» — это обозначение итоговых дивидендов за год. А вот за календарный или текущий — не вяснил.

т.е., грубо говоря, 22.58 — эти дивы осени прошлого года + дивы лета этого года.

а 28.66 — это дивы лета этого года и осени этого года.

в общем, неудобно и пусть горят в вечном пламени за это, во имя Одина.

МТС - факторы роста и падения акций

- Контора платит максимально возможные дивиденды. (01.06.2020)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- У компании выкуплено 15% собственных акций на дочернюю структуру. Это почти 100 млрд рублей. (19.10.2021)

- Продажа Башенной Компании может ощутимо снизить долг и добавить кэш на счета компании. Суммарно сделка может улучшить баланс на 100-150 млрд рублей, если состоится. (21.10.2021)

- В 2022 году МТС может объявить о выводе на IPO новых компаний экосистемы (21.10.2021)

- IPO МТС Банка может раскрыть стоимость актива внутри компании (17.10.2023)

- Внедрение 5G это очень большой CAPEX. (06.02.2020)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Выручка компании растет всего на 3% в год последние 5 лет, явно не поспевая за инфляцией. Телеком бизнес стагнирует, тарифы на услуги связи не растут и скорее всего не будут расти (21.10.2021)

- Все новые бизнесы экосистемы МТС находится в зоне очень высокой конкуренции. (21.10.2021)

- Новые бизнесы и построение экосистемы требуют затрат. Инвесторы опасаются, что МТС пойдет вслед за Вымпелкомом и Мегафоном и может снизить дивиденды (24.10.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

МТС - описание компании

МТС — сотовый операторПАО «Мобильные ТелеСистемы» (МТС, ИНН 7740000076) вместе с дочерними предприятиями обслуживает около 100 млн абонентов сотовой связи в России, Армении, Беларуси, Украине, Туркменистане. Компания также предоставляет услуги фиксированной связи и кабельного телевидения во всех федеральных округах России и в Украине.

Уставный капитал МТС составляет 206.641 млн руб., выпущено 2066413562 обыкновенных акций номиналом 0.1 руб. ОАО АФК «Система» принадлежит 50.8% акций оператора, в свободном обращении находится 49.2% акций. На Нью-Йоркской фондовой бирже в виде ADR 3-го уровня торгуется 37.62% акций.

Чтобы купить акции, выберите надежного брокера: