| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 153,1 млрд |

| Выручка | 406,2 млрд |

| EBITDA | 86,4 млрд |

| Прибыль | 22,3 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 6,9 |

| P/S | 0,4 |

| P/BV | -1,9 |

| EV/EBITDA | 4,4 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мечел акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Опять бурный рост! Игроки стараются реализовать идею приобретения акций с целью получения дивидендов в 20% от ЧП на привилегированные акции. Но дивиденды платят по итогу года, поэтому прибыль за первый квартал еще не гарантирует, что дивиденды будут, а если и будут, то оправдает ли доходность все риски. За первый квартал нарисовали прибыль, но про то, что у капиталоемкой компании основных средств всего на 70 млрд, активов на 200, а краткосрочных кредитов на 300 млрд, мало кого смущает. Мечелу приходится постоянно распродавать свои активы, чтобы хоть как-то справляться с обслуживанием долга.

Опять бурный рост! Игроки стараются реализовать идею приобретения акций с целью получения дивидендов в 20% от ЧП на привилегированные акции. Но дивиденды платят по итогу года, поэтому прибыль за первый квартал еще не гарантирует, что дивиденды будут, а если и будут, то оправдает ли доходность все риски. За первый квартал нарисовали прибыль, но про то, что у капиталоемкой компании основных средств всего на 70 млрд, активов на 200, а краткосрочных кредитов на 300 млрд, мало кого смущает. Мечелу приходится постоянно распродавать свои активы, чтобы хоть как-то справляться с обслуживанием долга. Мечел. Растем. Это злорадный рост. «Русская сталь» объединяет крупнейших производителей металлургической продукции в России. Компании, входящие в ассоциацию, производят 98% российского чугуна, около 90% стали и российского проката и Мечел в ассоциации пожалуй меньше всех пострадает от «выравниваний диспропорций» Белоусова! Именно дивиденды Мечела не будут сокращены за 2021 по Белоусову. Забавно конечно получается — эффект низкой базы. А еще Мечел смог погасить 27 мая облигации!

Мечел. Растем. Это злорадный рост. «Русская сталь» объединяет крупнейших производителей металлургической продукции в России. Компании, входящие в ассоциацию, производят 98% российского чугуна, около 90% стали и российского проката и Мечел в ассоциации пожалуй меньше всех пострадает от «выравниваний диспропорций» Белоусова! Именно дивиденды Мечела не будут сокращены за 2021 по Белоусову. Забавно конечно получается — эффект низкой базы. А еще Мечел смог погасить 27 мая облигации!

Крупнейшие российские угольщики считают, что уголь останется ключевым источником энергии

Крупнейшие российские угольщики считают, что уголь останется ключевым источником энергииУголь составляет около 38% мировой энергетики и останется ключевым источником энергии в ближайшее десятилетие, несмотря на инвестиции в возобновляемые источники/

Снижение угольной энергогенерации в Евросоюзе и США компенсируется высоким уровнем потребления угля в Азии - CEO Мечел

t.me/markettwits/140157

Авто-репост. Читать в блоге >>> ❗️🌎#уголь #макро #прогноз

❗️🌎#уголь #макро #прогноз

Крупнейшие российские угольщики считают, что уголь останется ключевым источником энергии

Уголь составляет около 38% мировой энергетики и останется ключевым источником энергии в ближайшее десятилетие, несмотря на инвестиции в возобновляемые источники

Снижение угольной энергогенерации в Евросоюзе и США компенсируется высоким уровнем потребления угля в Азии

— CEO Мечел

#ESG #россия

- пишет

t.me/borodainvest/773

Мечел отчитался за 1 квартал 2021 года по МСФО. Отчет отличный:

— выручка выросла на 13%;

— EBITDA выросла на 40%;

— EBITDA металлургического дивизиона выросла на 109%!!

— у компании появилась приличная чистая прибыль и в коем-то веке она настоящая — без бумажных переоценок или прибыли от продажи активов;

— на префы в конце года с высокой вероятностью снова дадут дивиденды!

— чистый долг продолжает потихоньку сокращаться и упал еще на 7 млрд за квартал;

Позитив нельзя отрицать, котировки бодро растут! Некоторые аналитики, которые пишут про Мечел уже года этак полтора — два, хлопают в ладоши, бодро рапортуют о реализации инвестиционной идеи и призывают подписываться на их платный сервис. (Не слушайте их, конечно же лучше вступайте в мою платную группу!!) Но вот какое дело. Реализация любой идеи познается в сравнении. Если на рынке есть прямые аналоги, которые показали лучший или просто сопоставимый результат при более низких рисках, то инвестиционную идею уже сложно назвать хорошей. Сравним Мечел, например с НЛМК:

1) С марта 2020 года котировки НЛМК выросли на 170%, префы Мечела выросли на 150%. Тут доходность сопоставима.

2) НЛМК выплатил более 20 рублей дивидендов на ежеквартальной основе. На префы Мечела дали кажется 3 рубля.

3) НЛМК ничего не покупал, Мечел продал свой главный актив — Эльгу — что бы спастись от банкротства.

4) Ну и мой любимый пункт. НЛМК уверенно реализует инвестиционную программу, которая приведет к росту производства и финансовых показателей через пару лет. Мечел...

Мечел не способен поддерживать даже текущие объемы производства. От операционных результатов 1го квартала просто льются кровавые слезы:

— добыча угля упала на 38%. Компания так и пишет в презентации — снижение добычи произошло из за износа оборудования!!!!

— добыча руды -11%;

— производство стали -3%;

— продажи упали во всех сегментах кроме самого низко маржинального рядового угля;

Пока нормальные металлургические компании купаются в сверхдоходах и возвращают прибыль акционерам на ежеквартальной основе, Мечел едва-едва сводит концы с концами. Напомню, что цены на сырье могут не только расти и падать! Очередной цикл супер цен вновь проходит мимо компании! Допустим денег от сверхдоходов хватит на покупку новых экскаваторов. Что будет делать компания с долгом под 300 млрд рублей на фоне роста ставок и при снижении цен на сырье через пару лет? Снова реструктурировать долги перед банками? А горе аналитики снова будут считать возможный дивиденд на преф от курсовой переоценки?

Иногда не нужно быть слишком хитрым или слишком дальновидным, ведь на рынке регулярно работают самые простые закономерности. Например такая: плохая компания, с плохим руководством, с огромными долгами и постоянными проблемами на протяжении более чем десятилетия скорее всего на дистанции покажет результат значительно хуже нормального бизнеса с качественным менеджментом. Мечел это унылое говно, которое давно было пора обанкротить, но по недоразумению оно все еще плавает.

Спекулятивно можно зарабатывать и на таких историях, но в долгосрочно держать акции Мечела это какой-то изощренный мазохизм. - Дивидендная доходность по бумагам Мечела оценивается в 1% - Промсвязьбанк

Совет директоров Мечела рекомендовал выплатить 1,17 руб. на «преф» за 2020 г.

Совет директоров «Мечела» рекомендовал выплатить 1,17 рубля на привилегированную акцию за 2020 год, дивиденды на обыкновенные акции не выплачивать. Датой закрытия реестра на получение дивидендов предложено установить 13 июля, сообщила компания.

Рекомендация СД соответствует ожиданиям, а выплаты – дивполитике (20% от чистой прибыли по МСФО). По обыкновенным акциям дивиденды не начисляются с 2013 г. из-за высокой долговой нагрузки компании. Последний день торгов с дивидендами – 9 июля, доходность – примерно 1%.

Промсвязьбанк

Авто-репост. Читать в блоге >>>

«остаток прибыли в размере 7 408 477 471 рубля 33 копеек — оставить нераспределенным» а что с ним делать?

Алексей Бергман, «мечеловская кубышка»)). Резервный фонд, он у всех компаний есть, 5% туда идёт от ЧП, а далее на усмотрении СД. Правда в том году 5 ярдов вроде было, и как-то ломается арифметика, почему там много оставили, а главное с каких денег, отчет же они предоставили практически по нулям. Но мы то знаем, что в 2020 доходы от Эльги скрыли, а если 2 ярд это 5%, то 40 ярд и получается.

Poco ХЗ, я о другом… То есть на акцию так то 70 руб можно было выплатить если 100 процентов прибыли пусть?- «остаток прибыли в размере 7 408 477 471 рубля 33 копеек — оставить нераспределенным» а что с ним делать?

Мечел - дивиденды по результатам 2020 года — рекомендация совета директоров

Мечел - дивиденды по результатам 2020 года — рекомендация совета директоров

Совет директоров Мечел рекомендовал выплатить дивиденды по результатам 2020 года.

Акция: Мечел-1-ап

Дивиденд на акцию: 1,17 руб.

Общая сумма: 162 345 590.6 руб.

Дата закрытия реестра: 13.07.2021

Тип сф: Решения совета директоров (наблюдательного совета)

Текст сущфакта:

Информация о принятых советом директоров (наблюдательным советом) акционерного общества решениях: о рекомендациях в отношении размеров дивидендов по акциям эмитента и порядка их выплаты, об иных решениях, связанных с подготовкой, созывом и проведением общего собрания акционеров такого эмитента.

2.1. Кворум заседания совета директоров эмитента:

Приняли участие девять членов совета директоров эмитента. В соответствии со статьей 68 Федерального закона от 26.12.1995г. №208-ФЗ «Об акционерных обществах» и пунктом 18.16. Устава ПАО «Мечел» кворум для проведения заседания Совета директоров имеется.

2.2.1. Содержание решения, принятого советом директоров эмитента по вопросу «Об утверждении Отчета Публичного акционерного общества «Мечел» о заключенных в 2020 году сделках, в совершении которых имеется заинтересованность»:

«Утвердить Отчет Публичного акционерного общества «Мечел» о заключенных в 2020 году сделках, в совершении которых имеется заинтересованность».

Итоги голосования: «за» — 9; «против» — 0; «воздержался» — 0; 2.2.2. Содержание решения, принятого советом директоров эмитента по вопросу «Об утверждении годового отчета Публичного акционерного общества «Мечел» за 2020 год»: «Утвердить годовой отчет Публичного акционерного общества «Мечел» за 2020 год».

Итоги голосования: «за» — 9; «против» — 0; «воздержался»- 0; 2.2.3. Содержание решения, принятого советом директоров эмитента по вопросу «Об утверждении годовой бухгалтерской отчетности Публичного акционерного общества «Мечел» за 2020 год»: «Утвердить годовую бухгалтерскую отчетность Публичного акционерного общества «Мечел» за 2020 год.».

Итоги голосования: «за» — 9; «против» — 0; «воздержался»- 0; 2.2.4. Содержание решения, принятого советом директоров эмитента по вопросу «О признании кандидата в члены Совета директоров ПАО «Мечел» Малышева Юрия Николаевича независимым директором»: «Руководствуясь прилагаемым к решению мотивированным обоснованием признать кандидата в члены Совета директоров Малышева Юрия Николаевича независимым кандидатом для избрания в качестве члена Совета директоров на новый срок на годовом общем собрании акционеров 25.06.2021. Несмотря на наличие у него формального критерия связанности с Обществом, данная связанность является формальной и не влияет на способность Ю.Н. Малышева выносить независимые, объективные и добросовестные суждения.».

Итоги голосования: «за» — 9; «против» — 0; «воздержался»- 0; 2.2.5. Содержание решения, принятого советом директоров эмитента по вопросу «О включении кандидатов в список кандидатур для голосования по выборам членов Совета директоров Общества на годовом общем собрании акционеров Общества и их оценке»: «В связи с отсутствием кандидатов, предложенных акционерами Общества для избрания в состав Совета директоров Общества, включить в список кандидатур для голосования по выборам членов Совета директоров Общества на годовом общем собрании акционеров, проведение которого назначено на 25.06.2021 г.:

? Зюзина Игоря Владимировича

? Коржова Олега Викторовича

? Петрова Георгия Георгиевича

? Коцкого Александра Николаевича

? Орищина Александра Дмитриевича

? Тригубко Виктора Александровича

? Шохина Александр Николаевича

? Ипееву Ирину Николаевну

? Малышева Юрия Николаевича.

Признать кандидатов Петрова Георгия Георгиевича, Коцкого Александра Николаевича, Орищина Александра Дмитриевича, Шохина Александр Николаевича соответствующими требованиям, предъявляемым к независимым директорам Уставом ПАО «Мечел», а также соответствующими критериям независимости членов совета директоров, установленных Правилам листинга ПАО Московская Биржа.

Признать количественный состав Совета директоров (9 человек) соответствующим потребностям Общества и интересам акционеров.

Признать профессиональную квалификацию, опыт, деловую репутацию и деловые навыки кандидатов в Совет директоров соответствующими потребностям Общества. Признать отсутствие конфликта интересов указанных кандидатов на дату принятия настоящего решения.

Рекомендовать акционерам ПАО «Мечел» голосовать за избрание предложенных кандидатов в Совет директоров Общества на годовом Общем собрании акционеров ПАО «Мечел» 25.06.2021г.» Итоги голосования: «за» — 9; «против» — 0; «воздержался»- 0; 2.2.6. Содержание решения, принятого советом директоров эмитента по вопросу «О рекомендациях годовому общему собранию акционеров по порядку распределения прибыли Общества, в том числе по размеру дивиденда по акциям Общества и порядку его выплаты, по результатам финансового 2020 года»: «Рекомендовать Общему собранию акционеров Общества дивиденды по обыкновенным именным бездокументарным акциям не выплачивать.

Рекомендовать Общему собранию акционеров Общества принять решение о выплате дивидендов по привилегированным именным бездокументарным акциям в размере 1 рубля 17 копеек на одну акцию.

Предложить общему собранию акционеров установить дату составления списка лиц, имеющих право на получение дивидендов по привилегированным именным бездокументарным акциям – 13 июля 2021г.

Выплату произвести денежными средствами в безналичном порядке в порядке, предусмотренном действующим законодательством РФ.

Рекомендовать Общему собранию акционеров утвердить распределение чистой прибыли за 2020г. в предложенном варианте:

— на выплату дивидендов по размещенным привилегированным акциям Общества — 162 345 590 рублей 55 копеек;

— остаток прибыли в размере 7 408 477 471 рубля 33 копеек — оставить нераспределенным.».

Итоги голосования: «за» — 9; «против» — 0; «воздержался»- 0; 2.2.7. Содержание решения, принятого советом директоров эмитента по вопросу «Об утверждении формы и текста бюллетеня для голосования на годовом общем собрании акционеров Общества, а также формулировок решений по вопросам повестки дня общего собрания акционеров, которые должны направляться в электронной форме номинальным держателям акций»: «Утвердить форму и текст бюллетеня для голосования на годовом общем собрании акционеров Общества в представленной редакции. Утвердить формулировки решений по вопросам повестки дня общего собрания акционеров, которые должны направляться в электронной форме (в форме электронных документов) номинальным держателям акций, зарегистрированных в реестре акционеров Общества».

Итоги голосования: «за» — 9; «против» — 0; «воздержался»- 0; 2.2.8. Содержание решения, принятого советом директоров эмитента по вопросу «Утверждение рекомендаций Совета директоров по вопросам повестки дня годового общего собрания акционеров»: «Утвердить рекомендации Совета директоров по вопросам повестки дня годового общего собрания акционеров:

Рекомендовать Общему собранию акционеров Общества проголосовать «ЗА» принятие следующих решений по вопросам повестки для:

По вопросу №1 повестки дня: «О распределении прибыли, в том числе выплате (объявлении) дивидендов Общества по результатам 2020 финансового года» проголосовать «ЗА» решение:

1. Дивиденды по обыкновенным именным бездокументарным акциям не выплачивать.

Выплатить дивиденды по привилегированным именным бездокументарным акциям в размере 1 рубля 17 копеек на одну акцию.

Установить дату составления списка лиц, имеющих право на получение дивидендов по привилегированным именным бездокументарным акциям – 13 июля 2021г.

Выплату произвести денежными средствами в безналичном порядке в порядке, предусмотренном действующим законодательством РФ.

Утвердить распределение чистой прибыли за 2020г. в предложенном варианте:

— на выплату дивидендов по размещенным привилегированным акциям Общества — 162 345 590 рублей 55 копеек;

— остаток прибыли в размере 7 408 477 471 рубля 33 копеек — оставить нераспределенным.

По вопросу №2 повестки дня: «Об избрании членов Совета директоров Общества» проголосовать «ЗА» избрание членами Совета директоров Публичного акционерного общества «Мечел» кандидатов:

1. Зюзина Игоря Владимировича

2. Коржова Олега Викторовича

3. Петрова Георгия Георгиевича

4. Малышева Юрия Николаевича

5. Ипееву Ирину Николаевну

6. Коцкого Александра Николаевича

7. Орищина Александра Дмитриевича

8. Шохина Александра Николаевича

9. Тригубко Виктора Александровича»

По вопросу № 3 повестки дня: «Об утверждении аудитора Общества» проголосовать «ЗА» утверждение аудитором Публичного акционерного общества «Мечел» — Акционерное общество «Энерджи Консалтинг.» Итоги голосования: «за» — 9; «против» — 0; «воздержался»- 0; 2.3. Дата проведения заседания совета директоров эмитента, на котором приняты соответствующие решения: 24 мая 2021 года; 2.4. Дата составления и номер протокола заседания совета директоров эмитента, на котором приняты соответствующие решения: 24 мая 2021 года; Протокол заседания Совета директоров ПАО «Мечел» № б/н.

2.5. Повестка дня заседания совета директоров эмитента содержит вопросы, связанные с осуществлением прав по определенным ценным бумагам эмитента:

Обыкновенные именные бездокументарные акции, государственный регистрационный номер 1-01-55005-E от 29.04.2003 г, международный код (номер) идентификации ценных бумаг (ISIN) RU000A0DKXV5. Привилегированные именные бездокументарные акции, государственный регистрационный номер 2-01-55005-E от 29.04.2003 г, международный код (номер) идентификации ценных бумаг (ISIN) RU000A0JPV70.

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=1942

Дивиденды Мечел: https://smart-lab.ru/q/MTLR/dividend/

Авто-репост. Читать в блоге >>>

Дивиденды Мечел составят ₽1,17 на привилегированную акцию

Дивиденды Мечел составят ₽1,17 на привилегированную акцию

Рекомендовать Общему собранию акционеров Общества принять решение о выплате дивидендов по привилегированным именным бездокументарным акциям в размере 1 рубля 17 копеек на одну акцию.

Предложить общему собранию акционеров установить дату составления списка лиц, имеющих право на получение дивидендов по привилегированным именным бездокументарным акциям – 13 июля 2021г.

Рекомендовать Общему собранию акционеров утвердить распределение чистой прибыли за 2020г. в предложенном варианте:

— на выплату дивидендов по размещенным привилегированным акциям Общества — 162 345 590 рублей 55 копеек;

— остаток прибыли в размере 7 408 477 471 рубля 33 копеек — оставить нераспределенным.».

дивиденды по обыкновенным именным бездокументарным акциям не выплачивать

источник

Авто-репост. Читать в блоге >>>

Лидер падения. Фиксируем прибыль после позитивной отчётности по МСФО за 1 кв. Высокие цены на металл и уголь помогли Мечелу временно выглядеть прилично, но большой долг остался, хотя и немного убавился за счет продажи Эльгинского угольного комплекса

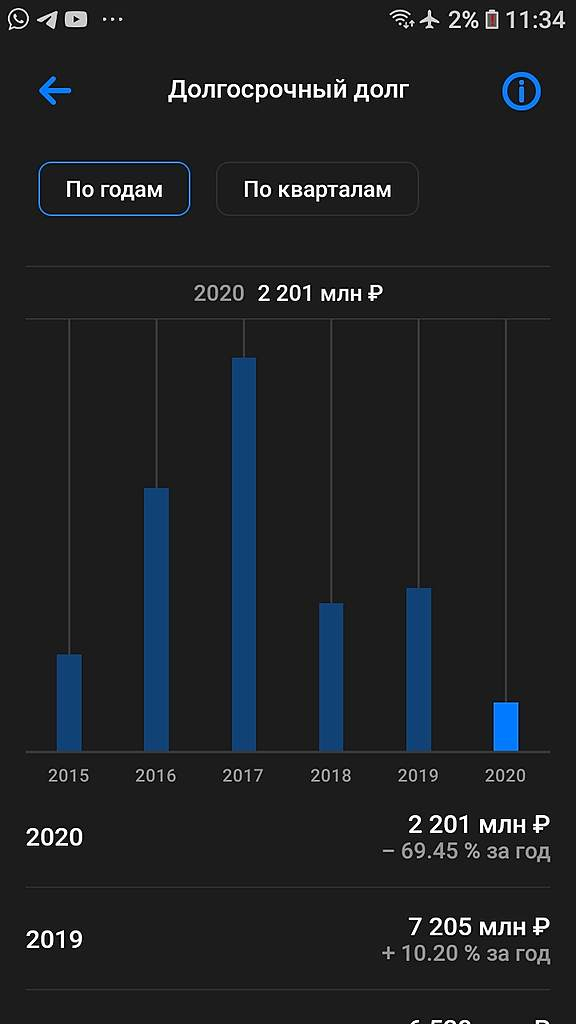

arinochka1301, точнее, пытаются зашортить бумагу 😏- Кстати, долгосрочный долг у Мечела заметно ниже по итогу 2020-го. Может и порадуют нас куском пирога в этом году

Лидер падения. Фиксируем прибыль после позитивной отчётности по МСФО за 1 кв. Высокие цены на металл и уголь помогли Мечелу временно выглядеть прилично, но большой долг остался, хотя и немного убавился за счет продажи Эльгинского угольного комплекса

Лидер падения. Фиксируем прибыль после позитивной отчётности по МСФО за 1 кв. Высокие цены на металл и уголь помогли Мечелу временно выглядеть прилично, но большой долг остался, хотя и немного убавился за счет продажи Эльгинского угольного комплекса Конвульсии Мечела в итогах недели

Конвульсии Мечела в итогах неделиИндекс Мосбиржи на нейтральном внешнем фоне завершил прошлую неделю +0,63%. 3600 п. выступил отличным уровнем, чтобы оттолкнуться от него. Теперь остается дождаться реализации сценария. Надеюсь внешние факторы не помешают быкам преодолеть исторический максимум Индекса. Скорый дивидендный сезон поддержит позитив.

Нефть третью неделю подряд откатывается от $70. Технически остается шанс на преодоление уровня сопротивления, но чем дольше цена стоит под ним, тем больше шансов на сильный откат. Внешний фон скудный, не предполагает повышенной волатильности.

Доллар продолжает торговаться в зоне поддержки на 73-74 рублях. ЦБ плотно зажал валюту и не дает разгуляться спекулянтам. Прокол вниз до 72 рублей на позапрошлой неделе намекает на потенциально-возможный поход на эти значения. Из «валютных» активов по-прежнему держу ETF FXRU, а вот от Сургутнефтегаза преф начал потихоньку избавляться.

Остальной нефтегазовый сектор закрыл прошлую неделю разнонаправленно. Газовые представители растут, Газпром добавляет 3,9%, Новатэк 2,7%. Нефтяники корректируются, Лукойл -3,6%, Роснефть -3,4%. А вот у Сургута свои драйверы роста, плюс 2,7%. Это наварное была самая простая идея в 2020 году. Вполне доволен результатом.

В лидеры роста залетели привилегированные бумаги Мечела, плюс 34,1%. По итогам 1 квартала черному металлургу удалось заработать 8 ярдов прибыли, против убытка годом ранее. Это ориентирует нас на двузначные дивиденды, но забегать вперед я бы не стал. Напомню, соотношение чистый долг/EBITDA до сих пор космическое 6,9х. Я такие компании отправляю скорее в топку, вместе с космическим Virgin Galactic. Любые подскоки считаю временным эмоциональным явлением, не имеющим ничего общего с долгосрочными инвестициями.

Золотодобытчики полноценно ожили и добавляют за неделю: Polymetal +7,1%, Полюс +5,4% и даже Селигдар растет на 2+%. В одиночестве Петропавловск -1,6%. Бумаги компании я не рассматриваю из-за токсичной структуры акционеров. Однако, технически сейчас выглядят чуть лучше. Зона поддержки может вытолкнуть котировки к 29 рублям за расписку.

В числе аутсайдеров оказались бумаги ВТБ. Кто бы мог подумать… После неадекватного роста без фундаментальных причин, акции банка ушли в коррекцию. Помогали в этом и новости о продаже Трастом своего пакета ВТБ. Причем размещение прошло с дисконтом порядка 9%. Токсичное руководство во всей красе. Чего не скажешь о Сбере. Префы банка умудрились прибавить 0,5% за неделю, набираясь сил перед рывком на закрытие дивидендного гэпа.

На прошлой неделе разобрал Mail,

Авто-репост. Читать в блоге >>> Обзор трендов 21-й недели 2021 года

Обзор трендов 21-й недели 2021 годаРоссия

- Главный позитив недели в акциях Мечела. Привилегированные акции выросли на 34% после публикации квартальной отчетности по МСФО.

Компания сообщила о росте выручки по итогам I квартала 2021 года на 13% год к году и прибыли в размере ₽7,9 млрд против убытка в ₽36,9 млрд за аналогичный период годом ранее. Позитивно на результаты влияет рост цен на уголь и сталь.

По префам Мечел платит 20% от прибыли по МСФО, то есть за первый квартал акционеры «заработали» ₽11,3 дивидендов (ДД=9,9%). Цена приближается к максимумам с 2012 года.

Авто-репост. Читать в блоге >>>- Итоги с 17.05.2021 по 22.05.2021🔥Мечел Газпром Русал

Обзор интересных событий на ММВБ за неделю с 17.05.2021 по 22.05.2021 00:09 — Мечел 09:14 — Газпром 11:29 — Русал, EN+ 14:30 — ВТБ (дополнение https://www.youtube.com/watch?v=aI9KT...) Мой канал: www.youtube.com/channel/UCtV4Eh7FYvh78XD04D8VNbA Данная информация не является индивидуальной инвестиционной рекомендацией.

Обзор интересных событий на ММВБ за неделю с 17.05.2021 по 22.05.2021 00:09 — Мечел 09:14 — Газпром 11:29 — Русал, EN+ 14:30 — ВТБ Мой блог: smart-lab.ru/my/romanranniy/Данная информация не является индивидуальной инвестиционной рекомендацией.

Авто-репост. Читать в блоге >>>

Мечел - факторы роста и падения акций

- Активы Мечела лучше для экспорта угля. Якутуголь (42% добычи) расположен восточнее узких мест железной дороги. (01.01.2023)

- Большая зависимость от цен на уголь (14.06.2017)

- Мечел может не платить дивиденды т.к. недостаточно СЧА по РСБУ (01.01.2023)

- У компании огромный долг, чистые активы отрицательные (17.10.2023)

Мечел - описание компании

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей