Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПресс-релиз от МОЭСК:

В ТиНАО МОЭСК подключила ЖК Филатов Луг мощностью 3МВт, возведя распределительную подстанцию 10кВ и 2 линии 10кВ в 10км.

В 2020г подключат к сетям еще >5 ЖК только в ТиНАО, отметил директор филиала «Новая Москва» Вадим Шомесов

twitter.com/IceFinExpert1/status/1217774906609487872?s=20

| Число акций ао | 48 707 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 68,9 млрд |

| Выручка | 229,3 млрд |

| EBITDA | 74,5 млрд |

| Прибыль | 26,3 млрд |

| Дивиденд ао | – |

| P/E | 2,6 |

| P/S | 0,3 |

| P/BV | 0,3 |

| EV/EBITDA | 1,6 |

| Див.доход ао | 0,0% |

| Россети МР (МОЭСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети МР (МОЭСК) акции

1.4155₽ -1.7%

-

МОЭСК - информация о дивидендах

МОЭСК - информация о дивидендах

Поступили новые сущфакты о дивидендах МОЭСК, прочитать можно по ссылке: http://www.e-disclosure.ru/portal/company.aspx?id=5563

Авто-репост. Читать в блоге >>>- Декабрь оказался для МОЭСК суровым. ЭкоНадзор ранее оштрафовал её на 250.000₽ за разлив нефтепродуктов в округе Мытищи, а 12 дек — крупный штраф за самовольное снятие почвы >1000м² подробнее...

twitter.com/IceFinExpert1/status/1214759015445651456?s=20  Когда появятся красивые отчеты, я вам лично по 2-3 рубля ливану на здоровье

Когда появятся красивые отчеты, я вам лично по 2-3 рубля ливану на здоровье- Ну вы чудики. У моэска тока все началось. Даром его не отдадут. График хоть гляньте для начала.

МОЭСКовские вечера + разбор отчета за 3 квартал

МОЭСКовские вечера + разбор отчета за 3 кварталОсновные выводы по МОЭСК уже сделаны в этой статье, а сегодня поговорим за 3 квартал, который стал лишь подтверждением замедления показателей переходящих в снижение.

Эти и другие полезные материалы у нас в Telegram

Чистая прибыль упала почти в 3 раза, EBITDA так же уменьшилась. Спад обусловлен объективными событиями — снижением сальдо прочих доходов и расходов. В прошлом году компания активно выявляла бездоговорное подключение и получала компенсации за ликвидацию сетевого имущества. В этот раз прошлогодние бонусы играют в минус. Если EBITDA скорректировать на прочие доходы, то в 3 кв. даже есть рост показателей.

Не смотря на заявления менеджмента о предполагаемых действия по повышению капитализации и прибыли в 5 млрд прибыли от «прочих услуг» в 2023 году МОЭСК останется компания со снижающимися показателями, низкой индексацией тарифов без возможности роста бизнеса и дурацкими обещаниями менеджмента. Ах да, не забудем еще капекс на цифровизацию.

Авто-репост. Читать в блоге >>> МОЭСКовские вечера + разбор отчета за 3 квартал

МОЭСКовские вечера + разбор отчета за 3 кварталОсновные выводы по МОЭСК уже сделаны в этой статье, а сегодня поговорим за 3 квартал, который стал лишь подтверждением замедления показателей переходящих в снижение.

Эти и другие полезные материалы у нас в Telegram

Чистая прибыль упала почти в 3 раза, EBITDA так же уменьшилась. Спад обусловлен объективными событиями — снижением сальдо прочих доходов и расходов. В прошлом году компания активно выявляла бездоговорное подключение и получала компенсации за ликвидацию сетевого имущества. В этот раз прошлогодние бонусы играют в минус. Если EBITDA скорректировать на прочие доходы, то в 3 кв. даже есть рост показателей.

Не смотря на заявления менеджмента о предполагаемых действия по повышению капитализации и прибыли в 5 млрд прибыли от «прочих услуг» в 2023 году МОЭСК останется компания со снижающимися показателями, низкой индексацией тарифов без возможности роста бизнеса и дурацкими обещаниями менеджмента. Ах да, не забудем еще капекс на цифровизацию.

Авто-репост. Читать в блоге >>> Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК

Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСКРассмотрим операционные показатели Ленэнерго за ноябрь 2019 года.

Передача электроэнергии.

Рост потребления электроэнергии в ОЭС Северо-Запада в ноябре составил 0,7% относительно прошлого года. Рост мог бы быть и больше, но температура в конце месяца в прошлом году была сильно ниже.

Однако потребление в энергосистеме Санкт-Петербурга и Ленинградской области оказалось ниже прошлогодних значения:

По оперативным данным Филиала АО «СО ЕЭС» «Региональное диспетчерское управление энергосистемы Санкт-Петербурга и Ленинградской области» (Ленинградское РДУ), потребление электроэнергии в энергосистеме Санкт-Петербурга и Ленинградской области (Ленинградской энергосистеме) в ноябре 2019 года составило 4204,0 млн кВт•ч, что на 1,0 % меньше объема потребления за тот же месяц 2018 года.

Авто-репост. Читать в блоге >>> МОЭСК - может выплатить промежуточные дивиденды в 2020 году

МОЭСК - может выплатить промежуточные дивиденды в 2020 году

Глава МОЭСК Петр Синютин в рамках форума «Электрические сети»:

«То, что мы сейчас положили в бизнес-план 2020 года, мне говорит о том, что, скорее всего, в 2020 году эту технологию повторим, то есть на промежуточные дивиденды можно рассчитывать. Миссия менеджеров — заработать деньги, а уж акционеры распределят. Примут решение — будем выплачивать, возможность такая потенциально есть… скорее всего, введем это в практику»

источник

Авто-репост. Читать в блоге >>> Так, посмотрел тут комментарии к отчету который вышел 27 ноября, оставлю вас без приза, потому что не было комментариев, которые мне понравились

Так, посмотрел тут комментарии к отчету который вышел 27 ноября, оставлю вас без приза, потому что не было комментариев, которые мне понравились

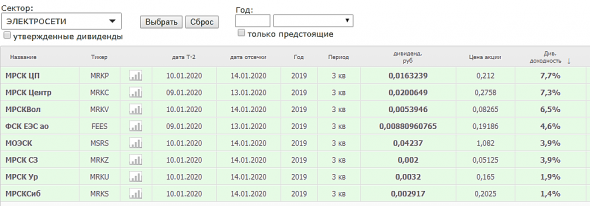

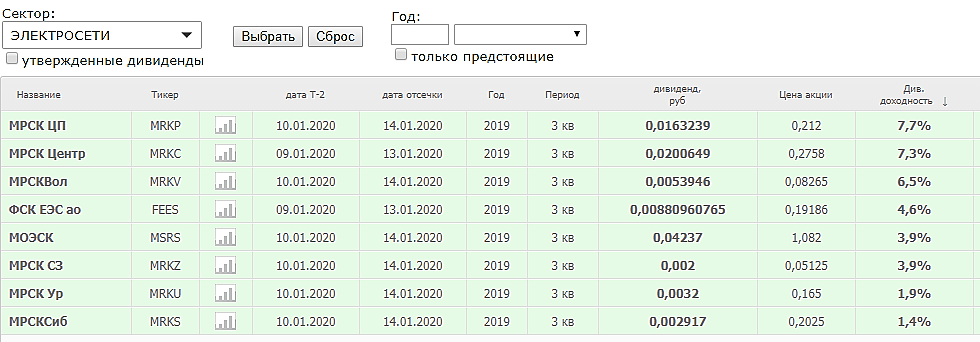

Сорян:)дайте кто-нить итоговую таблицу див за 9 мес по энергосам?

Хуан Диего из Севильи,

smart-lab.ru/dividends/?sector_id%5B%5D=19&year=&quarter=

МОЭСК МСФО 9мес2019 отчет скромный по сравнению с котировками!

Чистая прибыль за 9мес2019 составила 6,7 млрд руб, +15,5% спустя год.

Выручка +1,9% до 115,9 млрд руб (еще и от аренды 0,2 млрд руб успевает выручить). При этом выручка от госпредприятий составила 88% (а в части услуг по передаче электроэнергии 92%).

Операционные расходы почти на месте, 104,7 млрд руб, +1,4%.

Операционная прибыль 13,3 млрд руб, +6,4%.

Долгосрочные обязательства уменьшились, минус 10% до 88,1 млрд руб.

Краткосрочные обязательства +10% до 76 млрд руб.

Прибыль на акцию +16,7%, 0,1373 руб (год назад 0,1189 руб)!

Ничего больше интересного нет в отчете, обычно все. Красивый рост котировок с августа в отчете не раскрыт :).

jata,

Как это, мы до отчета знаем. Собянин сказал, расходы в МОЭСК упадут минус 30%. Считай 100 млрд минус 30 %. Это скока чп вдруг станет?

КВАДРОКОПТЕР, :) Собянин маркетмейкер МОЭСК?

jata,

Он тянет за ниточкиНикаких разочарований, у нас план стоит на 24 год дивы от 20 до 38 копеек на лист.

Так что сейчас вот закупаюсь, пока мм добрый не переставил цену выше 2 р

КВАДРОКОПТЕР, я извиняюсь, кто такой мм?

MAVr, маркет мейкер, официальный аферист, кто поддерживает котировки в рабочем состоянии

МОЭСК МСФО 9мес2019 отчет скромный по сравнению с котировками!

Чистая прибыль за 9мес2019 составила 6,7 млрд руб, +15,5% спустя год.

Выручка +1,9% до 115,9 млрд руб (еще и от аренды 0,2 млрд руб успевает выручить). При этом выручка от госпредприятий составила 88% (а в части услуг по передаче электроэнергии 92%).

Операционные расходы почти на месте, 104,7 млрд руб, +1,4%.

Операционная прибыль 13,3 млрд руб, +6,4%.

Долгосрочные обязательства уменьшились, минус 10% до 88,1 млрд руб.

Краткосрочные обязательства +10% до 76 млрд руб.

Прибыль на акцию +16,7%, 0,1373 руб (год назад 0,1189 руб)!

Ничего больше интересного нет в отчете, обычно все. Красивый рост котировок с августа в отчете не раскрыт :).

jata,

Как это, мы до отчета знаем. Собянин сказал, расходы в МОЭСК упадут минус 30%. Считай 100 млрд минус 30 %. Это скока чп вдруг станет?

КВАДРОКОПТЕР, :) Собянин маркетмейкер МОЭСК?

Никаких разочарований, у нас план стоит на 24 год дивы от 20 до 38 копеек на лист.

Так что сейчас вот закупаюсь, пока мм добрый не переставил цену выше 2 р

КВАДРОКОПТЕР, я извиняюсь, кто такой мм?МОЭСК МСФО 9мес2019 отчет скромный по сравнению с котировками!

Чистая прибыль за 9мес2019 составила 6,7 млрд руб, +15,5% спустя год.

Выручка +1,9% до 115,9 млрд руб (еще и от аренды 0,2 млрд руб успевает выручить). При этом выручка от госпредприятий составила 88% (а в части услуг по передаче электроэнергии 92%).

Операционные расходы почти на месте, 104,7 млрд руб, +1,4%.

Операционная прибыль 13,3 млрд руб, +6,4%.

Долгосрочные обязательства уменьшились, минус 10% до 88,1 млрд руб.

Краткосрочные обязательства +10% до 76 млрд руб.

Прибыль на акцию +16,7%, 0,1373 руб (год назад 0,1189 руб)!

Ничего больше интересного нет в отчете, обычно все. Красивый рост котировок с августа в отчете не раскрыт :).

jata,

Как это, мы до отчета знаем. Собянин сказал, расходы в МОЭСК упадут минус 30%. Считай 100 млрд минус 30 %. Это скока чп вдруг станет?- МОЭСК МСФО 9мес2019 отчет скромный по сравнению с котировками!

Чистая прибыль за 9мес2019 составила 6,7 млрд руб, +15,5% спустя год.

Выручка +1,9% до 115,9 млрд руб (еще и от аренды 0,2 млрд руб успевает выручить). При этом выручка от госпредприятий составила 88% (а в части услуг по передаче электроэнергии 92%).

Операционные расходы почти на месте, 104,7 млрд руб, +1,4%.

Операционная прибыль 13,3 млрд руб, +6,4%.

Долгосрочные обязательства уменьшились, минус 10% до 88,1 млрд руб.

Краткосрочные обязательства +10% до 76 млрд руб.

Прибыль на акцию +16,7%, 0,1373 руб (год назад 0,1189 руб)!

Ничего больше интересного нет в отчете, обычно все. Красивый рост котировок с августа в отчете не раскрыт :).

Россети МР (МОЭСК) - факторы роста и падения акций

- Рост электропотребления в г. Москва и Московской области в 2021 - 2022гг. (17.10.2023)

- Прогнозируют рост дивидендных выплат с 4,1 млрд.руб. за 2022г. до 7,5 млрд.руб. за 2027г. (17.10.2023)

- Чистая прибыль растет высокими темпами +120% за 2021г. и +29% за 2022г. (17.10.2023)

- Чистая прибыль за 2023г. будет рекордная - из-за рекордного роста тарифов на передачу в 2023г. для населения и прочим потребителям (17.10.2023)

- Электропотребление в г. Москва в 2023г. замедлилось и ожидается на уровне 2022г. (17.10.2023)

- Объем финансирования инвест.программы на 2023-2027г. - 242 млрд.руб. - это очень много (17.10.2023)

- Внеплановая индексация тарифов ФСК с мая 2023г. - это снизит прибыль МОЭСК (17.10.2023)

- 99% всего долга (53 млрд.руб.) необходимо погасить в течении 12 месяцев, а ставка ЦБ с августа 2023г. выросла до 12% (17.10.2023)

- Доходы в значительной степени зависят от решений по тарифам местных властей (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети МР (МОЭСК) - описание компании

ОАО «Московская объединенная электросетевая компания» (МОЭСК, ИНН 5036065113) — крупнейшая Межрегиональная распределительная сетевая компания России, входит в тройку ведущих энергокомпаний страны. МОЭСК обслуживает 98% потребителей Москвы и 95% потребителей на территории Московской области. Основные виды деятельности — оказание услуг по транспортировке электроэнергии потребителям и техприсоединение к электрическим сетям.

В состав компании входит 608 высоковольтных питающих центров напряжением 35/110/220 кВ. Протяженность линий электропередачи 35-220 кВ составляет 15590 км, высоковольтных кабельных линий напряжением 35/110/220/500 кВ — 1408 км, распределительных электрических сетей — 125.5 тыс. км, более 29.7 тыс. распределительных и трансформаторных подстанций. Основными акционерами МОЭСК являются ОАО «Российские сети» (50.9%), ЗАО «Лидер» (17.6%), ОАО «Газпромбанк» (9.84%), ООО «УК „Агана“ (8.51%), ООО „УК “Перспектива Финанс» (6.23%) и ООО «ОЭК-Финанс» (5.05%).

Чтобы купить акции, выберите надежного брокера: