Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМОЭСК МСФО 9мес2019 отчет скромный по сравнению с котировками!

Чистая прибыль за 9мес2019 составила 6,7 млрд руб, +15,5% спустя год.

Выручка +1,9% до 115,9 млрд руб (еще и от аренды 0,2 млрд руб успевает выручить). При этом выручка от госпредприятий составила 88% (а в части услуг по передаче электроэнергии 92%).

Операционные расходы почти на месте, 104,7 млрд руб, +1,4%.

Операционная прибыль 13,3 млрд руб, +6,4%.

Долгосрочные обязательства уменьшились, минус 10% до 88,1 млрд руб.

Краткосрочные обязательства +10% до 76 млрд руб.

Прибыль на акцию +16,7%, 0,1373 руб (год назад 0,1189 руб)!

Ничего больше интересного нет в отчете, обычно все. Красивый рост котировок с августа в отчете не раскрыт :).

| Число акций ао | 48 707 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 69,3 млрд |

| Выручка | 229,3 млрд |

| EBITDA | 74,5 млрд |

| Прибыль | 26,3 млрд |

| Дивиденд ао | – |

| P/E | 2,6 |

| P/S | 0,3 |

| P/BV | 0,3 |

| EV/EBITDA | 1,6 |

| Див.доход ао | 0,0% |

| Россети МР (МОЭСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети МР (МОЭСК) акции

1.423₽ +1.28%

-

МОЭСК – рсбу/ мсфо

48 707 091 574 акций

http://www.moesk.ru/invest_news/securities_all/stock-capital/

Free-float 10,47%

Капитализация на 27.11.2019: 54,552 млрд руб

Общий долг 31.12.2016г: 152,653 млрд руб/ мсфо 164,566 млрд руб

Общий долг 31.12.2017г: 154,049 млрд руб/ мсфо 165,038 млрд руб

Общий долг 31.12.2018г: 156,081 млрд руб/ мсфо 166,694 млрд руб

Общий долг на 30.09.2019г: 149,481 млрд руб/ мсфо 164,108 млрд руб

Выручка 2016г: 139,860 млрд руб/ мсфо 140,407 млрд руб

Выручка 9 мес 2017г: 104,736 млрд руб/ мсфо 106,378 млрд руб

Выручка 2017г: 147,372 млрд руб/ мсфо 150,494 млрд руб

Выручка 9 мес 2018г: 112,316 млрд руб/ мсфо 113,703 млрд руб

Выручка 2018г: 156,494 млрд руб/ мсфо 159,485 млрд руб

Выручка 1 кв 2019г: 41,845 млрд руб/ мсфо 42,142 млрд руб

Выручка 6 мес 2019г: 78,086 млрд руб/ мсфо 78,506 млрд руб

Выручка 9 мес 2019г: 115,055 млрд руб/ мсфо 1156,876 млрд руб

Прибыль 2016г: 6,080 млрд руб/ Прибыль мсфо 9,395 млрд руб

Убыток 9 мес 2017г: 157,93 млн руб/ Прибыль мсфо 3,378 млрд руб

Прибыль 2017г: 1,218 млрд руб/ Прибыль мсфо 1,957 млрд руб

Прибыль 1 кв 2018г: 2,648 млрд руб/ Прибыль мсфо 3,424 млрд руб

Прибыль 6 мес 2018г: 3,036 млрд руб/ Прибыль мсфо 3,661 млрд руб

Прибыль 9 мес 2018г: 4,682 млрд руб/ Прибыль мсфо 5,792 млрд руб

Прибыль 2018г: 4,043 млрд руб/ Прибыль мсфо 6,587 млрд руб

Прибыль 1 кв 2019г: 3,167 млрд руб/ Прибыль мсфо 3,611 млрд руб

Прибыль 6 мес 2019г: 5,055 млрд руб/ Прибыль мсфо 5,886 млрд руб

Прибыль 9 мес 2019г: 5,780 млрд руб/ Прибыль мсфо 6,687 млрд руб

http://www.moesk.ru/invest_news/otchetnost/otchet_msfo/

Дивидендные рейтинги дочек Россетей. Часть 1.

Дивидендные рейтинги дочек Россетей. Часть 1.

Дочки Россетей впервые начали рекомендовать дивиденды по итогам 9 месяцев. Мы решили посмотреть их рейтинги для дивидендных стратегий. Подробнее о методологии составления портфеля можно узнать здесь и здесь.

МРСК Сибири

Ожидаемые дивиденды по итогам 2019 года: 0,53 копейки на акцию

Дивидендная доходность: 2,6%

МРСК Сибири традиционно является аутсайдером дивидендной стратегии. Компания имеет низкие оценки по всем параметрам: низкая доходность, плохой индекс стабильности выплат, большой долг и отрицательный свободный денежный поток. Рейтинг по стратегии — Strong Sell.

МРСК Центра и Приволжья

Дивиденды за 9 месяцев: 0,0163239 рубля на акцию

Авто-репост. Читать в блоге >>>- Дивидендная доходность МОЭСК может стать двузначной - Велес Капитал

Рост прибыли был достигнут несмотря на снижение прочих доходов и выручки от технологического присоединения. За 3 квартала текущего года компания заработала больше, чем за весь прошлый год. С такой сильной динамикой в 3К19 МОЭСК может превзойти как наши ожидания по годовой прибыли в 2019 г., так и свой ранее озвученный прогноз в 7,2 млрд руб.

Менеджмент уже объявил о намерении выплатить промежуточные дивиденды в 4,2 коп/акция, что должно поддержать ее котировки (годовая доходность – около 8%). Мы считаем, что уже в ближайшие 2 года дивидендная доходность акций компании может достичь двузначных значений, что должно благоприятно отразиться на капитализации.

Адонин Алексей

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>>

А никто не в курсе, что это за потенциальные доначисления по налогу на имущество у МОЭСКа — «Раздел 25 Условные обязательства (продолжение)»? С 2013г. набегает существенная сумма. Организация конечно судится с налоговой, но каковы шансы Общества выиграть дело?

Юрий Гадалов, в комерсанте было: налоговая хрчет вышки и провода переквалифицировать из движимого имущества в недвижимое. Если получится, то сея участь грозиь всем мрск

Саша Пушкин, Т.е. правильно я понимаю, что проверка пока только в МОЭСКе прошла? Посмотрел выборочно отчеты по некоторым сетевым компаниям, там такого не нашел.А никто не в курсе, что это за потенциальные доначисления по налогу на имущество у МОЭСКа — «Раздел 25 Условные обязательства (продолжение)»? С 2013г. набегает существенная сумма. Организация конечно судится с налоговой, но каковы шансы Общества выиграть дело?

Юрий Гадалов, в комерсанте было: налоговая хрчет вышки и провода переквалифицировать из движимого имущества в недвижимое. Если получится, то сея участь грозиь всем мрск- А никто не в курсе, что это за потенциальные доначисления по налогу на имущество у МОЭСКа — «Раздел 25 Условные обязательства (продолжение)»? С 2013г. набегает существенная сумма. Организация конечно судится с налоговой, но каковы шансы Общества выиграть дело?

Посмотрел отчёт. Можно по разному относиться к этим цифрам, если иметь в голове завышенные ожидания, но если смотреть на вещи реально, то отчёт порадовал. Выручка выросла. Всё без неприятных сюрпризов. Держу спокойно МОЭСК и не жду от него подвоха, которые устроили другие сетки, кто с резервом, кто ещё с чем. А МОЭСК идеальная сетка для инвестора.

Посмотрел отчёт. Можно по разному относиться к этим цифрам, если иметь в голове завышенные ожидания, но если смотреть на вещи реально, то отчёт порадовал. Выручка выросла. Всё без неприятных сюрпризов. Держу спокойно МОЭСК и не жду от него подвоха, которые устроили другие сетки, кто с резервом, кто ещё с чем. А МОЭСК идеальная сетка для инвестора.

Никаких разочарований, у нас план стоит на 24 год дивы от 20 до 38 копеек на лист.

Так что сейчас вот закупаюсь, пока мм добрый не переставил цену выше 2 р

КВАДРОКОПТЕР, в 24 году выборы! Думаете девальвация очередная?

мимо проходил, еще 3 года прожить надо- Никаких разочарований, у нас план стоит на 24 год дивы от 20 до 38 копеек на лист.

Так что сейчас вот закупаюсь, пока мм добрый не переставил цену выше 2 р  МОЭСК: дивидендное разочарование для любителей хайпа

МОЭСК: дивидендное разочарование для любителей хайпаНу что ж, сегодня у нас очень любопытный день для дочек Россетей, некоторые из которых уже успели отчитаться по МСФО за 9 месяцев 2019 года, а кто-то из них даже порадовал или огорчил рекомендациями по промежуточным дивидендам.

Начну, пожалуй, с МОЭСК, которая в последние недели стремительно набирала хайп и акции которой начали покупать все кому не лень. А МОЭСК взяла сегодня и «расстроила» своих акционеров, рекомендовав в качестве дивидендов за 9 месяцев 2019 года 4,237 коп. на одну бумагу, что по текущим котировкам сулит весьма скромную промежуточную ДД чуть ниже 4%. И это с учётом того, что стоимость акций компании на этой новости сегодня обвалилась в моменте более чем на 10% на экстремально высоких объёмах, охлаждая пыл любителей быстрой наживы.

Однако по большому счёту, никакого сюрприза в этом нет (именно поэтому слово «расстроила» выше я взял в кавычки): мои сентябрьские ожидания по годовым дивидендным выплатам на уровне 8-10 коп. как были, так и есть. Просто дивидендная доходность из-за случившегося резкого роста котировок вместо двузначной теперь стала однозначной, вот и всё. В последние недели мы видели самую обычную истерию на графике акций МОЭСКа, привычное дело.

Авто-репост. Читать в блоге >>>- Прибыль и дивиденды МОЭСК будут расти - Велес Капитал

Совет директоров МОЭСК рекомендовал выплатить промежуточные дивиденды в размере 4,24 коп/акция. В денежном выражении это составляет 2,1 млрд руб. или 36% прибыли по РСБУ за 9М19. Такая выплата транслируется в 4% доходности. Поскольку по словам руководства промежуточные дивиденды составит не менее 50% от годового, то годовая дивидендная доходность должна достичь 8%. Еще одна выплата будет по итогам 2019 г. Отсечка по промежуточным дивидендом будет 6 декабря.

МОЭСК показывает себя в авангарде среди всех компаний МРСК. Она первая объявила о промежуточных дивидендах в текущем году, одна из первых заявила о планах роста нетарифной выручки. Среди ближайших триггеров – публикация МСФО отчетности за 9М19 и за 12М19.

Мы считаем, что коррекция в акциях связана с тем, что инвесторы ожидали более резкое увеличение выплат дивидендов. Мы приветствуем переход на более частое распределение дивидендов в год, кроме того, по нашим прогнозам, прибыль МОЭСК будет расти в будущем, что должно отразиться в росте дивидендных выплат, который, по нашим оценкам, может составить до 30% в год ежегодно в течение ближайших 5 лет.

Адонин Алексей

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>>  МОЭСК - дивиденды по результатам девяти месяцев 2019 года — рекомендация совета директоров

МОЭСК - дивиденды по результатам девяти месяцев 2019 года — рекомендация совета директоров

Совет директоров МОЭСК рекомендовал выплатить дивиденды по результатам девяти месяцев 2019 года.

Акция: МОЭСК-1-ао

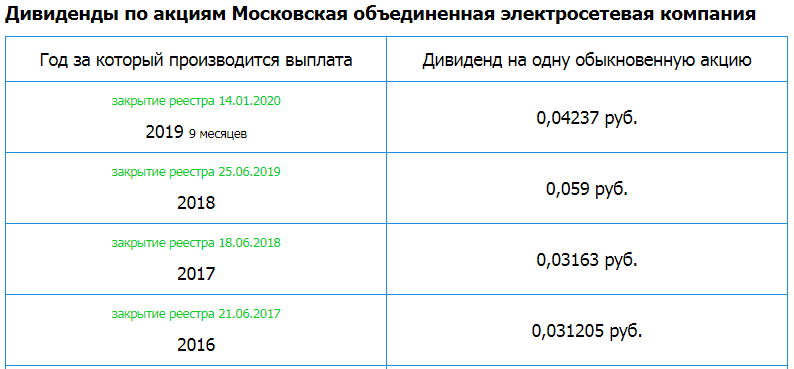

Дивиденд на акцию: 0,04237 руб.

Дата закрытия реестра: 14.01.2020

Тип сф: Решения совета директоров (наблюдательного совета)

Текст сущфакта:

2.1. Кворум заседания совета директоров эмитента и результаты голосования по вопросам о принятии решений: Кворум для проведения заседания Совета директоров ПАО «Московская объединенная электросетевая компания» имеется.

Результаты голосования:

По вопросу 1 повестки дня: Решение принято большинством голосов членов Совета директоров, принимающих участие в заседании.

По вопросу 2 повестки дня: Решение принято большинством голосов членов Совета директоров, принимающих участие в заседании.

По вопросу 3 повестки дня: Решение принято большинством голосов членов Совета директоров, принимающих участие в заседании.

2.2. Содержание решений, принятых Советом директоров эмитента:

По вопросу 1:

1. Созвать внеочередное Общее собрание акционеров Общества (далее — Собрание) в форме заочного голосования.

2. Определить дату окончания приема заполненных бюллетеней для голосования – 31 декабря 2019 года.

3. Утвердить дату определения (фиксации) лиц, имеющих право на участие в Собрании, – 06 декабря 2019 года.

4. В связи с тем, что привилегированные акции Обществом не выпускались, решения об определении типа (типов) привилегированных акций, владельцы которых обладают правом голоса по вопросам повестки дня Собрания, не принимать.

5. Определить, что информацией (материалами), предоставляемой лицам, имеющим право на участие в Собрании, является:

— повестка дня внеочередного Общего собрания акционеров с указанием лица, по предложению которого был включен вопрос;

— рекомендации Совета директоров Общества по размеру дивиденда по акциям Общества и порядку его выплаты по результатам 9 месяцев 2019 года (выписка из протокола заседания Совета директоров Общества);

— проект решения по вопросу повестки дня внеочередного Общего собрания акционеров Общества;

— информация об акционерных соглашениях, заключенных в течение года до даты проведения общего собрания акционеров;

— примерная форма доверенности, которую акционер может выдать своему представителю и порядок ее удостоверения.

6. Установить, что с указанной информацией (материалами), предоставляемой при подготовке к проведению Собрания, лица, имеющие право участвовать в Собрании, могут ознакомиться:

— с 29 ноября 2019 года по 31 декабря 2019 года, за исключением выходных и праздничных дней, с 10 часов 00 минут до 15 часов 00 минут, по адресам:

— 115114, г. Москва, 2-й Павелецкий проезд, д. 3, стр. 2, ПАО «Московская объединенная электросетевая компания»; -117312, г. Москва, ул. Вавилова, д. 7Б, ПАО «Московская объединенная электросетевая компания»; -109052, г. Москва, ул. Новохохловская, д. 23, стр. 1, АО «СТАТУС»; а также с 29 ноября 2019 года на веб-сайте Общества в информационно-телекоммуникационной сети «Интернет» по адресу: www.moesk.ru.

В случае, если зарегистрированным в реестре акционеров Общества лицом является номинальный держатель акций, указанная информация (материалы) направляется до 29 ноября 2019 года в электронной форме (в форме электронных документов) номинальному держателю акций.

7. Утвердить форму и текст бюллетеня для голосования на внеочередном Общем собрании акционеров Общества в соответствии с Приложением № 1 к настоящему решению Совета директоров Общества.

8. Для направления в электронной форме (в форме электронных документов) номинальным держателям акций, зарегистрированным в реестре акционеров, использовать формулировки решений, указанные в бюллетене для голосования.

9. Определить, что бюллетень для голосования должен быть направлен простым письмом лицам, имеющим право на участие в Собрании, не позднее 10 декабря 2019 года.

Бюллетень для голосования в электронной форме (в форме электронного документа) в срок не позднее 10 декабря 2019 года направляется регистратору Общества для направления номинальным держателям, зарегистрированным в реестре акционеров Общества.

10. Определить, что заполненные бюллетени для голосования могут быть направлены по одному из следующих адресов:

— 115114, г. Москва, 2-й Павелецкий проезд, д. 3, стр. 2, ПАО «Московская объединенная электросетевая компания»;

— 109052, г. Москва, ул. Новохохловская, д. 23, стр. 1, АО «СТАТУС»; 11. Определить следующий адрес сайта в информационно-телекоммуникационной сети «Интернет» для заполнения электронной формы бюллетеней — online.rostatus.ru/.

12. Принявшими участие во внеочередном Общем собрании акционеров, будут считаться акционеры, бюллетени которых будут получены и (или) электронная форма бюллетеней которых заполнена до 31 декабря 2019 года, а также акционеры, которые в соответствии с правилами законодательства Российской Федерации о ценных бумагах дали лицам, осуществляющим учет их прав на акции, указания (инструкции) о голосовании, если сообщения об их волеизъявлении получены до 31 декабря 2019 года.

13. Поручить единоличному исполнительному органу Общества обеспечить направление бюллетеней для голосования акционерам Общества в соответствии с настоящим решением.

14. Утвердить форму и текст сообщения о проведении Собрания согласно Приложению № 2 к настоящему решению Совета директоров Общества.

15. Сообщить лицам, имеющим право на участие в Собрании, о проведении Собрания посредством размещения сообщения на веб-сайте Общества в сети Интернет www.moesk.ru не позднее 29 ноября 2019 года.

В случае, если зарегистрированным в реестре акционеров Общества лицом является номинальный держатель акций, сообщение о проведении Собрания направляется в электронной форме (в форме электронных документов, подписанных электронной подписью) номинальному держателю акций не позднее 29 ноября 2019 года.

16. Избрать секретарем внеочередного Общего собрания акционеров Общества — Свирина Алексея Николаевича — Корпоративного секретаря Общества.

17. Утвердить смету затрат, связанных с подготовкой и проведением внеочередного Общего собрания акционеров Общества, согласно Приложению № 3 к настоящему решению Совета директоров Общества.

18. Единоличному исполнительному органу Общества не позднее двух месяцев после проведения внеочередного Общего собрания акционеров Общества представить Совету директоров Общества отчет о расходовании средств на подготовку и проведение внеочередного Общего собрания акционеров по форме согласно Приложению № 4 к настоящему решению Совета директоров Общества.

19. Утвердить условия договора на оказание услуг по подготовке и проведению Собрания с регистратором Общества согласно Приложению № 5.

20. Единоличному исполнительному органу Общества заключить договор на оказание услуг по подготовке и проведению Собрания с регистратором Общества на условиях согласно Приложению № 5.

По вопросу 2:

Утвердить повестку дня внеочередного Общего собрания акционеров Общества:

1.О размере дивидендов, сроках и форме их выплаты по результатам 9 месяцев 2019 года и установлении даты, на которую определяются лица, имеющие право на получение дивидендов.

По вопросу 3:

Рекомендовать внеочередному Общему собранию акционеров Общества принять следующее решение:

1. Выплатить дивиденды по обыкновенным акциям Общества из чистой прибыли Общества по результатам 9 месяцев 2019 года в размере 0,04237 рублей на одну обыкновенную акцию в денежной форме.

2. Сумма начисленных дивидендов в расчете на одного акционера Общества определяется с точностью до одной копейки. Округление числа при расчете производится по правилам математического округления.

3. Срок выплаты дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему составляет не более 10 рабочих дней, другим зарегистрированным в реестре акционерам – 25 рабочих дней с даты составления списка лиц, имеющих право на получение дивидендов.

4. Определить дату составления списка лиц, имеющих право на получение дивидендов, – 14-й день с даты принятия внеочередным Общим собранием акционеров решения о выплате дивидендов.

2.3. Идентификационные признаки ценных бумаг:

Акции обыкновенные именные бездокументарные, государственный регистрационный номер выпуска 1-01-65116-D от 31 мая 2005 года, международный код (номер) идентификации ценных бумаг: (ISIN) RU000A0ET7Y7 2.4. Дата проведения заседания совета директоров эмитента, на котором приняты соответствующие решения: 25 ноября 2019 г.

2.5. Дата составления и номер протокола заседания совета директоров эмитента, на котором приняты соответствующие решения: 26 ноября 2019 г., Протокол № 404

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=5563

Дивиденды МОЭСК: https://smart-lab.ru/q/MSRS/dividend/

Авто-репост. Читать в блоге >>> Народ, а кто нить врубается когда будет закрыт реестр для дивидендов?

Народ, а кто нить врубается когда будет закрыт реестр для дивидендов?

14й день со дня ВОСА, это 14 января чтоли?Pinkin, если б я был гений я бы продал вчера по 1,18 и купил бы снгодня по 1,05.

Но я тупо держу. Почему? На момент покупки моэск была самой недооценённой по парамеру выпучка/капитализация. А сейчас держу исходя из обещаний менеджмента. Повышение пэйаута выглядело логично на фоне желания сд поднять котировки...

Максимум что могли дать по дивполитике 50%, но эти 50 грязные, с корректировкой на инвестку. Вот и предположил 35-40.

Саша Пушкин, самая недооценённая из списка каких компаний? Энерго сбытовых?

Виктор Глухов, из мрск Все мрскашки, сейчас платят дивы, потом начнется их падение и разгон на бабло от дивов и слияние с Россетями и тут мутная вода с коффициэнтами обмена.

Все мрскашки, сейчас платят дивы, потом начнется их падение и разгон на бабло от дивов и слияние с Россетями и тут мутная вода с коффициэнтами обмена.

Pinkin, если б я был гений я бы продал вчера по 1,18 и купил бы снгодня по 1,05.

Но я тупо держу. Почему? На момент покупки моэск была самой недооценённой по парамеру выпучка/капитализация. А сейчас держу исходя из обещаний менеджмента. Повышение пэйаута выглядело логично на фоне желания сд поднять котировки...

Максимум что могли дать по дивполитике 50%, но эти 50 грязные, с корректировкой на инвестку. Вот и предположил 35-40.

Саша Пушкин, самая недооценённая из списка каких компаний? Энерго сбытовых?- Pinkin, если б я был гений я бы продал вчера по 1,18 и купил бы снгодня по 1,05.

Но я тупо держу. Почему? На момент покупки моэск была самой недооценённой по парамеру выпучка/капитализация. А сейчас держу исходя из обещаний менеджмента. Повышение пэйаута выглядело логично на фоне желания сд поднять котировки...

Максимум что могли дать по дивполитике 50%, но эти 50 грязные, с корректировкой на инвестку. Вот и предположил 35-40. Сегодня продал последний лот.

P.S.

Жду весны.

P.P.S.

Удачи и профита всем, кто весны тем или иным образом не ждёт.

Pinkin, ага, дальше поедем без вас

Саша Пушкин, хорошо.

Pinkin, дождались своего часа) рад за вас. Я как держал, так и держу. В принципе после дивоф возможно стоит докупить. Если спустится пониже.- МОЭСК - дивиденды 0,04237 рублей на одну обыкновенную акцию

ПАО МОЭСК

дивиденды за 9 мес — 0,04237 рублей на одну обыкновенную акцию

закр реестра под див — 14-й день с даты принятия внеочередным Общим собранием акционеров решения о выплате дивидендов.

ВОСА — 31 декабря

закр реестра ВОСА — 6 декабря

сообщение

Авто-репост. Читать в блоге >>>

Россети МР (МОЭСК) - факторы роста и падения акций

- Рост электропотребления в г. Москва и Московской области в 2021 - 2022гг. (17.10.2023)

- Прогнозируют рост дивидендных выплат с 4,1 млрд.руб. за 2022г. до 7,5 млрд.руб. за 2027г. (17.10.2023)

- Чистая прибыль растет высокими темпами +120% за 2021г. и +29% за 2022г. (17.10.2023)

- Чистая прибыль за 2023г. будет рекордная - из-за рекордного роста тарифов на передачу в 2023г. для населения и прочим потребителям (17.10.2023)

- Электропотребление в г. Москва в 2023г. замедлилось и ожидается на уровне 2022г. (17.10.2023)

- Объем финансирования инвест.программы на 2023-2027г. - 242 млрд.руб. - это очень много (17.10.2023)

- Внеплановая индексация тарифов ФСК с мая 2023г. - это снизит прибыль МОЭСК (17.10.2023)

- 99% всего долга (53 млрд.руб.) необходимо погасить в течении 12 месяцев, а ставка ЦБ с августа 2023г. выросла до 12% (17.10.2023)

- Доходы в значительной степени зависят от решений по тарифам местных властей (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети МР (МОЭСК) - описание компании

ОАО «Московская объединенная электросетевая компания» (МОЭСК, ИНН 5036065113) — крупнейшая Межрегиональная распределительная сетевая компания России, входит в тройку ведущих энергокомпаний страны. МОЭСК обслуживает 98% потребителей Москвы и 95% потребителей на территории Московской области. Основные виды деятельности — оказание услуг по транспортировке электроэнергии потребителям и техприсоединение к электрическим сетям.

В состав компании входит 608 высоковольтных питающих центров напряжением 35/110/220 кВ. Протяженность линий электропередачи 35-220 кВ составляет 15590 км, высоковольтных кабельных линий напряжением 35/110/220/500 кВ — 1408 км, распределительных электрических сетей — 125.5 тыс. км, более 29.7 тыс. распределительных и трансформаторных подстанций. Основными акционерами МОЭСК являются ОАО «Российские сети» (50.9%), ЗАО «Лидер» (17.6%), ОАО «Газпромбанк» (9.84%), ООО «УК „Агана“ (8.51%), ООО „УК “Перспектива Финанс» (6.23%) и ООО «ОЭК-Финанс» (5.05%).

Чтобы купить акции, выберите надежного брокера: