| Число акций ао | 48 707 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 68,9 млрд |

| Выручка | 229,3 млрд |

| EBITDA | 74,5 млрд |

| Прибыль | 26,3 млрд |

| Дивиденд ао | – |

| P/E | 2,6 |

| P/S | 0,3 |

| P/BV | 0,3 |

| EV/EBITDA | 1,6 |

| Див.доход ао | 0,0% |

| Россети МР (МОЭСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети МР (МОЭСК) акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Промежуточная дивдоходность МОЭСК может составить 3,5%, а годовая - около 7% - Велес Капитал

МОЭСК (бренд «Россети Московский регион») представил отчетность по РСБУ за 9М19. Выручка выросла на 2,4% до 112,3 млрд руб. EBITDA выросла на 8,3% до 32,1 млрд руб., а чистая прибыль – на 23,5% до 5,8 млрд руб.

Мы отмечаем отличный контроль за издержками – себестоимость осталась на уровне прошлого года, а также значительный – почти в 2 раза – рост свободного денежного потока.

Такой рост прибыли дает основания ожидать увеличения дивидендных платежей.

Напомним, что МОЭСК – единственная из компаний МРСК, которая выплатит дивиденды за 9М19. Ранее менеджмент установил выплату промежуточных дивидендов на уровне «не менее 50% от общей суммы годовых дивидендов». Мы ожидаем, что промежуточная дивидендная доходность может составить 3,5%, а годовая – около 7%.

Мы полагаем, что прибыль по итогам 2019 г. будет выше, чем в 2018 в случае сохранения трендов за 9М19. Напомним, что на пресс-конференции в прошлом месяце менеджмент ожидал уровень прибыли в 2019 г по РСБУ на уровне 5,6 млрд руб., а по МСФО – 7,2 млрд руб. Динамика показателей за 9 месяцев показывает, что результаты могут превзойти данные прогнозы.

Адонин Алексей

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>>

Моэск результаты 3 квартала:

Моэск результаты 3 квартала:

Выручка 36969 против 35802 в 2018

Себестоимость: 32842 против 32925 в 2018

Прибыль 724 против 1646 в 2018

Видим рост в операционной деятельности, но снижение прибыли.

Причина: значительный рост управленческих расходов. Стала известна причина роста акций Россетей на 100%+

Стала известна причина роста акций Россетей на 100%+

В конце прошлого года кто-то без видимой причины стал пылесосить акции Россетей, в результате чего, бумажка плавненько к июню этого года выросла в 2 раза. Мы всё ломали голову — что же происходит, почему растут Сети... Подсказка как всегда была: В январе стало известно, что НПФ Газфонд купил себе пару процентов конторы.

И тут в Коммерсанте в пятницу невзначай выходит статья (https://www.kommersant.ru/doc/4135428), где говорится:Именно слухи о планируемой консолидации (МРСК) уже спровоцировали рост стоимости бумаг «Россетей» с ноября прошлого года, утверждают источники Ъ среди инвестбанкиров.

Ага, выходит был какой-то слух? народ, вы слышали этот слух? Или я может невнимательно следил за новостями, потому что я первый раз вижу, что планируется консолидация МРСК на базе Росстей с переходом на единую акцию.

Статья в Коммерсанте говорит:

- Россети хотят перейти на единую акцию

- Бумаги миноритариев МРСК будут обменяны черезх масштабную допэмиссию

- Россети еще мечатают присоседить в себя дешевую и ужасно прибыльную ФСК

- МРСК будут превращены в филиалы Россетей

- Долька миноров в МРСК стоит 84 млрд руб, в ФСК — 43 млрд руб.

Если устроить обмен и консолидировать все МРСК в Россеть, то доля государства снизится с 88% до 63%.

Что плохо? Что информация о планируемой консолидации скорее всего секретно была передана инсайдерам:) В т.ч. Газфонду. Потому что если бы эта информация стала достоянием гласности, то акции Россетей подняли бы в цене честные инвесторы, которые имеют равный доступ к информации, а не одна привилегированная группа.

Авто-репост. Читать в блоге >>>- МОЭСК - рассмотрит дивиденды за 9 мес

из решений СД МОЭСК

4. Поручить Генеральному директору ПАО «Московская объединенная электросетевая компания»:

4.1. представить предложения по размеру промежуточных дивидендных выплат по итогам 9 месяцев 2019 года с учетом результатов деятельности за 9 месяцев 2019 года;

сообщение

Авто-репост. Читать в блоге >>> - МОЭСК ДАСТ ФИНАЛЬНЫЕ РЕКОМЕНДАЦИИ ПО РАЗМЕРУ ДИВИДЕНДОВ ЗА 9 МЕС. В НОЯБРЕ — КОМПАНИЯ

- МОЭСК - совет директоров обсудит выплату промежуточных дивидендов компании

Совет директоров «Московской объединенной электросетевой компании» (МОЭСК, входит в группу «Россети») получил одобрение акционеров на обсуждение на заседании вопроса о выплате промежуточных дивидендов за девять месяцев.

Глава компании Петр Синютин, отвечая на вопрос о сохранении компанией планов выплатить дивиденды по итогам девяти месяцев 2019 г.:«Мы подтверждаем, мы получили согласие акционеров о том, что мы (вопрос о дивидендах — прим. ТАСС) за 9 месяцев вынесем на совет директоров»

источник

Авто-репост. Читать в блоге >>>

- РдВ с моэском опоздало ващето. Просто перетранслировали то, что говорило руководство моэск на пресконференции.

Все эти положительные сдвижки были видны ещё по результатвм отчётов и предыдущим заявлениям менеджмента.

Я в моэске надолгосрок ибо это самая недооценённая из мрск… страшно сказать капитализация у моэск как у мрск цп, а выручка вдвое выше. Если моэск достигнет показателей рентабельности мрск цп, то рост чистой прибыли вдвое или втрое шарантирован. Плюс тренды в сиране: судят за долги по жкх заочно и снимают бабки с карты. С таким подходом дебиторка будет сокращвться, а следовательно и ежегодный резерв под неё тоже. А он напрямую влияет на ЧП.

Так что моэск сквзка только началась. Что там эти 13%, вот после роста вдвое я может её и пофиксю)

Ну чего, явно РДВ сегодня бумагу в космос запустил!

Сначала сами купили

Потом пропиарили идею в РДВ премиум

Потом уже закинули в общий канал на 50К человек и вот тебе результат, неликвид в космосе

Тимофей Мартынов, а это не манипуляция на рынке ценных бумаг? Куда смотрит ЦБ?

Kris, вот да, к Элвису претензии за такую же историю были. Не удивлюсь, если РДВ пофиксился на 0,95+ об своих подписчиков.

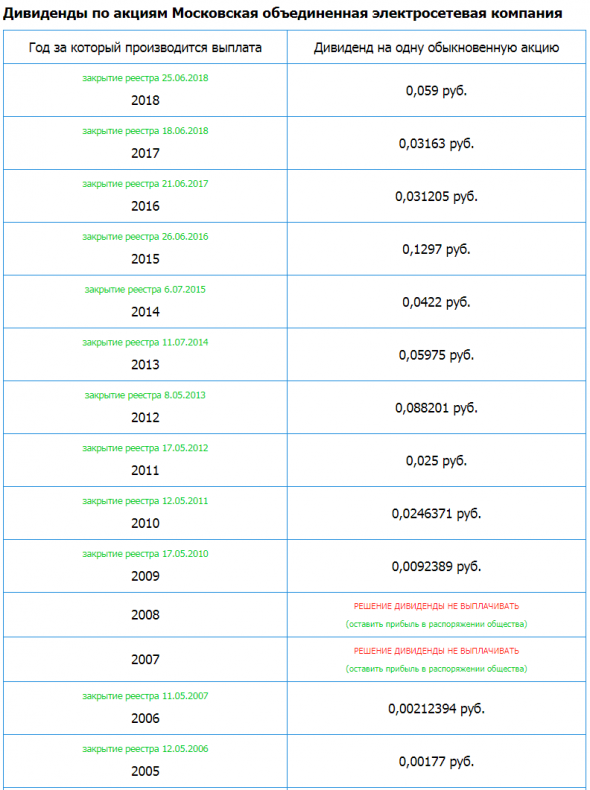

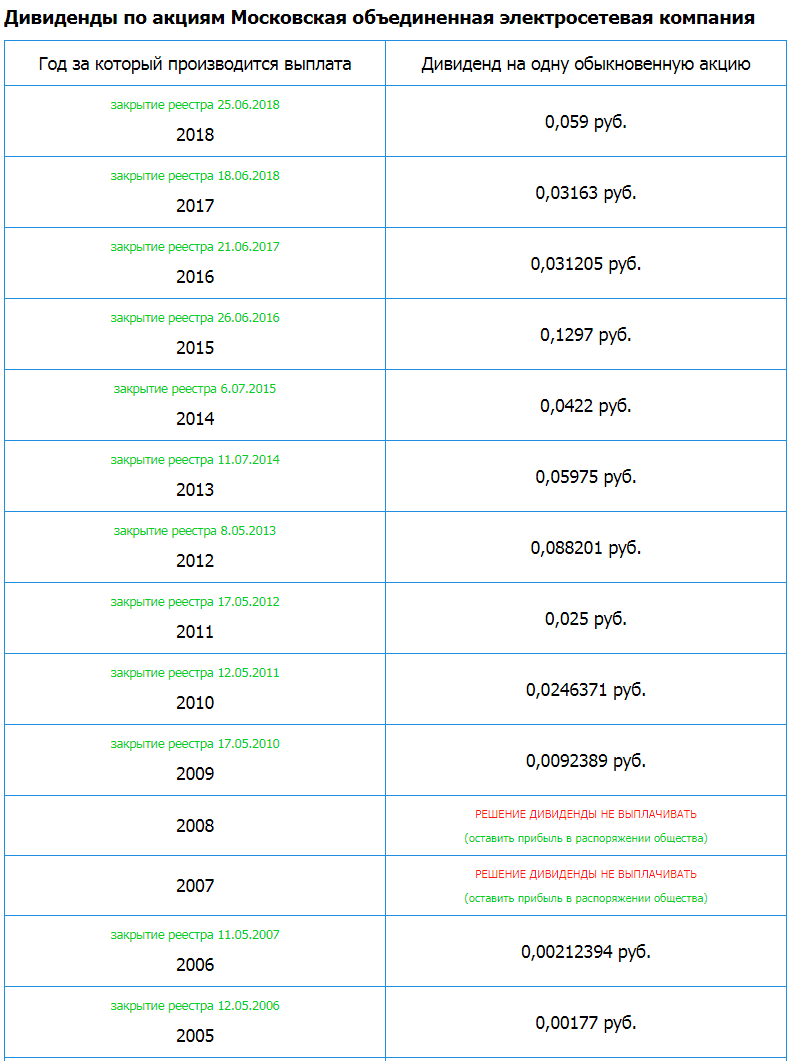

рсбу/ мсфо 6 мес 2019г. Дивидендная история.

рсбу/ мсфо 6 мес 2019г. Дивидендная история.

МОЭСК – рсбу/ мсфо

Номинал 0,5 руб

48 707 091 574 акций http://fs.moex.com/files/12122

Free-float 10%

Капитализация на 13.09.2019: 45,054 млрд руб

Общий долг 31.12.2016г: 152,653 млрд руб/мсфо 164,566 млрд руб

Общий долг 31.12.2017г: 154,049 млрд руб/мсфо 165,038 млрд руб

Общий долг 31.12.2018г: 156,081 млрд руб/мсфо 166,694 млрд руб

Общий долг на 30.06.2019г: 152,677 млрд руб/ мсфо 166,954 млрд руб

Выручка 2016г: 139,860 млрд руб/ мсфо 140,407 млрд руб

Выручка 6 мес 2017г: 70,657 млрд руб/ мсфо 71,377 млрд руб

Выручка 2017г: 147,372 млрд руб/ мсфо 150,494 млрд руб

Выручка 6 мес 2018г: 76,513 млрд руб/ мсфо 77,550 млрд руб

Выручка 2018г: 156,494 млрд руб/ мсфо 159,485 млрд руб

Выручка 1 кв 2019г: 41,845 млрд руб/ мсфо 42,142 млрд руб

Выручка 6 мес 2019г: 78,086 млрд руб/ мсфо 78,506 млрд руб

Прибыль 2016г: 6,080 млрд руб/ Прибыль мсфо 9,395 млрд руб

Прибыль 1 кв 2017г: 1,644 млрд руб/ Прибыль мсфо 2,664 млрд руб

Прибыль 6 мес 2017г: 1,009 млрд руб/ Прибыль мсфо 2,865 млрд руб

Убыток 9 мес 2017г: 157,93 млн руб/ Прибыль мсфо 3,378 млрд руб

Прибыль 2017г: 1,218 млрд руб/ Прибыль мсфо 1,957 млрд руб

Прибыль 1 кв 2018г: 2,648 млрд руб/ Прибыль мсфо 3,424 млрд руб

Прибыль 6 мес 2018г: 3,036 млрд руб/ Прибыль мсфо 3,661 млрд руб

Прибыль 9 мес 2018г: 4,098 млрд руб/ Прибыль мсфо 5,052 млрд руб

Прибыль 2018г: 4,043 млрд ру/ Прибыль мсфо 6,587 млрд руб

Прибыль 1 кв 2019г: 3,167 млрд руб/ Прибыль мсфо 3,611 млрд руб

Прибыль 6 мес 2019г: 5,055 млрд руб/ Прибыль мсфо 5,886 млрд руб

http://www.moesk.ru/invest_news/otchetnost/otchet_msfo/

- На дивидендах МОЭСК за 2019 может сказаться готовящийся пересмотр дивполитики Россетей - Атон

МОЭСК может выплатить промежуточные дивиденды за 9M19

По сообщению Интерфакса, МОЭСК пересмотрела прогноз своих финансовых результатов за 2019 год: EBITDA ожидается на уровне 39.4 млрд руб., чистая прибыль по РСБУ на уровне 5.6 млрд руб. (7.2 млрд руб. по МСФО). Напомним, что чистая прибыль по РСБУ за 1П19 составила 5.1 млрд руб., что составило 90% от совокупного прогноза за год. На вчерашней телеконференции первый заместитель генерального директора Владимир Мясников сообщил, что компания намерена выплатить дивиденды за 9M19 – ранее МОЭСК не платила промежуточные дивиденды. Если этот опыт будет успешным, компания будет готова сохранить практику выплаты промежуточных дивидендов и в будущем. По прогнозу компании, к 2023 выручка увеличится на 25% до 199.2 млрд руб., EBITDA – на 40% до 53.4 млрд руб., чистая прибыль увеличится в три раза и достигнет 14.6 млрд руб.

Рынок ПОЗИТИВНО отреагировал на заявление руководства МОЭСК, и мы считаем такую реакцию оправданной: это первая из дочерних компаний Россетей, объявивших промежуточные дивиденды. Несмотря на то, что прогноз чистой прибыли за 2019 в размере 5.6 млрд руб. представляется нам заниженным, особенно ввиду того, что в опубликованном в феврале финансовом плане было указано 6.7 млрд руб., мы отмечаем, что сильные показатели за 1П19 должны стать хорошей дивидендной базой по итогам текущего года. Впрочем, на дивидендах МОЭСК за 2019 может сказаться готовящийся пересмотр дивидендной политики Россетей, поскольку холдинг стремится повысить прозрачность распределения дивидендных платежей.

Атон

Авто-репост. Читать в блоге >>>

- МОЭСК - положительный эффект от регуляторных изменений может составить более 15 млрд руб в год

из презентации МОЭСК:

первый заместитель генерального директора компании по финансово-экономической деятельности и корпоративному управлению Владимир Мясников:«Дополнительный потенциал роста доходов компании от реализации инициатив в области тарифного регулирования — более 15 миллиардов рублей в год к 2024 году»

«Четыре главных для нас инициативы — это введение института регуляторных отношений, введение эталонного метода затрат, отмена льготного ТП (техприсоединения — ред.) и оплата за резерв мощности»

«В случае реализации всех этих мероприятий мы ожидаем, что дополнительно можем получать более 15 миллиардов (рублей — ред.) в год»

В качестве основных задач тарифной кампании на 2020 год МОЭСК отмечает переход на эталонный метод и дифференциацию ставок техприсоединения в Московской области.

источник

Авто-репост. Читать в блоге >>> Дивидендная политика МОЭСК не запрещает практики промежуточных выплат — Велес Капитал

МОЭСК (новое название компании — «Россети Московский регион») провела пресс-конференцию и раскрыла детали стратегии до 2024 года – ПОЗИТИВНО. Сегодня на встрече менеджмент выделил следующие главные направления развития компании:

— активное развитие направлений, связанных с нетарифной выручкой;

— цифровая трансформация, подразумевающая 13 проектов стоимостью 11,8 млрд руб., которые направлены на снижение операционных расходов

— консолидация активов в регионе присутствия компании.

Мы выделяем следующие моменты встречи:

— МОЭСК объявила о выплате дивидендов за 9М19 в размере не менее 50% от планируемого годового их объема;

— среди основных направлений консолидации – ОЭК, Мособлэнерго и ТСО;

— для консолидации не планируется привлечение кредитных средств;

— широкий потенциал для снижения издержек в том числе благодаря возможному изменению законодательства: в настоящее время на разных уровнях правительства обсуждаются 4 инициативы: введение регуляторных соглашений, эталонных затрат, оплаты резерва мощности и отмена льготного техприсоединения.

Авто-репост. Читать в блоге >>>

Уважаемая stanislava,

Конечно 7,3% дивов за 2019 — это круто. Это стоит курсового роста в 13,22%, а возможно и более… Ленпреф и даже ФСК отдыхают!!!Ну чего, явно РДВ сегодня бумагу в космос запустил!

Сначала сами купили

Потом пропиарили идею в РДВ премиум

Потом уже закинули в общий канал на 50К человек и вот тебе результат, неликвид в космосе

Тимофей Мартынов, завидуй молча)))- Дивидендная политика МОЭСК не запрещает практики промежуточных выплат - Велес Капитал

МОЭСК (новое название компании — «Россети Московский регион») провела пресс-конференцию и раскрыла детали стратегии до 2024 года – ПОЗИТИВНО. Сегодня на встрече менеджмент выделил следующие главные направления развития компании:

— активное развитие направлений, связанных с нетарифной выручкой;

— цифровая трансформация, подразумевающая 13 проектов стоимостью 11,8 млрд руб., которые направлены на снижение операционных расходов

— консолидация активов в регионе присутствия компании.

Мы выделяем следующие моменты встречи:

— МОЭСК объявила о выплате дивидендов за 9М19 в размере не менее 50% от планируемого годового их объема;

— среди основных направлений консолидации – ОЭК, Мособлэнерго и ТСО;

— для консолидации не планируется привлечение кредитных средств;

— широкий потенциал для снижения издержек в том числе благодаря возможному изменению законодательства: в настоящее время на разных уровнях правительства обсуждаются 4 инициативы: введение регуляторных соглашений, эталонных затрат, оплаты резерва мощности и отмена льготного техприсоединения.

Авто-репост. Читать в блоге >>>

Ну чего, явно РДВ сегодня бумагу в космос запустил!

Сначала сами купили

Потом пропиарили идею в РДВ премиум

Потом уже закинули в общий канал на 50К человек и вот тебе результат, неликвид в космосе

Тимофей Мартынов, а на премиуме у них много подписчиков?

Тимофей Мартынов, ну вот и сработала ставка Василия 2х-летней давности. Правда он давно забил на эту идею, но я терпел и держал. Вася, спасибо!

Vanger, два года назад МОЭСК как раз на этих значениях был. Чтобы ставка сработала, нужно теперь ещё процентов 50 вверх.- Ну чего, явно РДВ сегодня бумагу в космос запустил!

Сначала сами купили

Потом пропиарили идею в РДВ премиум

Потом уже закинули в общий канал на 50К человек и вот тебе результат, неликвид в космосе

Россети МР (МОЭСК) - факторы роста и падения акций

- Рост электропотребления в г. Москва и Московской области в 2021 - 2022гг. (17.10.2023)

- Прогнозируют рост дивидендных выплат с 4,1 млрд.руб. за 2022г. до 7,5 млрд.руб. за 2027г. (17.10.2023)

- Чистая прибыль растет высокими темпами +120% за 2021г. и +29% за 2022г. (17.10.2023)

- Чистая прибыль за 2023г. будет рекордная - из-за рекордного роста тарифов на передачу в 2023г. для населения и прочим потребителям (17.10.2023)

- Электропотребление в г. Москва в 2023г. замедлилось и ожидается на уровне 2022г. (17.10.2023)

- Объем финансирования инвест.программы на 2023-2027г. - 242 млрд.руб. - это очень много (17.10.2023)

- Внеплановая индексация тарифов ФСК с мая 2023г. - это снизит прибыль МОЭСК (17.10.2023)

- 99% всего долга (53 млрд.руб.) необходимо погасить в течении 12 месяцев, а ставка ЦБ с августа 2023г. выросла до 12% (17.10.2023)

- Доходы в значительной степени зависят от решений по тарифам местных властей (17.10.2023)

Россети МР (МОЭСК) - описание компании

ОАО «Московская объединенная электросетевая компания» (МОЭСК, ИНН 5036065113) — крупнейшая Межрегиональная распределительная сетевая компания России, входит в тройку ведущих энергокомпаний страны. МОЭСК обслуживает 98% потребителей Москвы и 95% потребителей на территории Московской области. Основные виды деятельности — оказание услуг по транспортировке электроэнергии потребителям и техприсоединение к электрическим сетям.

В состав компании входит 608 высоковольтных питающих центров напряжением 35/110/220 кВ. Протяженность линий электропередачи 35-220 кВ составляет 15590 км, высоковольтных кабельных линий напряжением 35/110/220/500 кВ — 1408 км, распределительных электрических сетей — 125.5 тыс. км, более 29.7 тыс. распределительных и трансформаторных подстанций. Основными акционерами МОЭСК являются ОАО «Российские сети» (50.9%), ЗАО «Лидер» (17.6%), ОАО «Газпромбанк» (9.84%), ООО «УК „Агана“ (8.51%), ООО „УК “Перспектива Финанс» (6.23%) и ООО «ОЭК-Финанс» (5.05%).