Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМРСК Волги — рсбу/ мсфо

188 307 958 732 обыкновенных акций

www.mrsk-volgi.ru/ru/aktsioneram_i_investoram/tsennie_bumagi/

Капитализация на 10.06.2020г: 14,151 млрд руб

Прибыль 1 кв 2018г: 1,774 млрд руб

Прибыль 2018г: 4,239 млрд руб/ Прибыль мсфо 5,710 млрд руб

Прибыль 1 кв 2019г: 1,002 млрд руб

Прибыль 2019г: 2,617 млрд руб/ Прибыль мсфо 3,913 млрд руб

Прибыль 1 кв 2020г: 600,09 млн руб

Прибыль 2020г: 1 млрд руб/ Прибыль мсфо 1,8 млрд руб – Прогноз

www.mrsk-volgi.ru/ru/aktsioneram_i_investoram/raskritie_informatsii_obcshestvom_i_otchetnaya_informatsiya/finansovaya_(buhgalterskaya)_otchetnost_po_rsbu/

www.mrsk-volgi.ru/ru/aktsioneram_i_investoram/raskritie_informatsii_obcshestvom_i_otchetnaya_informatsiya/finansovaya_(buhgalterskaya)_otchetnost_v_sootvetstvii_s_msfo/

| Число акций ао | 188 308 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 26,1 млрд |

| Выручка | 115,5 млрд |

| EBITDA | – |

| Прибыль | 7,9 млрд |

| Дивиденд ао | 0,0074 |

| P/E | 3,3 |

| P/S | 0,2 |

| P/BV | 0,5 |

| EV/EBITDA | – |

| Див.доход ао | 5,3% |

| Россети Волга Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Волга акции

0.13855₽ -0.25%

-

На текущий момент акция Волги является самой дешевой акцией на РФ-фонде по отношению к своей же доходности (курсовой рост + дививденды) за предшествующие 5 лет.

На текущий момент акция Волги является самой дешевой акцией на РФ-фонде по отношению к своей же доходности (курсовой рост + дививденды) за предшествующие 5 лет.

И фундаментал имеет весьма зачетный. А посему ее рост просто неизбежен.

Хуже всех — Роллман и обутки России. Генерация убытка.

Что-то Волга бодрая второй день…

user_n, Что-то да и никаких новостей.

Александр Тимофеев, самое интересное что на отсечке она растет.вчера интересовался с чем связан рост, никакой инфы не нашел нигде. Номинальная стоимость MRKV = 0.1 Р. Потенциал роста > 100 % 2018 = 0.1300 Р Кризис затормозил рост )))

Номинальная стоимость MRKV = 0.1 Р. Потенциал роста > 100 % 2018 = 0.1300 Р Кризис затормозил рост )))

Что-то Волга бодрая второй день…

user_n, www.rushydro.ru/polovodie/video/rossiya-24-na-zhigulevskoy-ges-uvelichili-sbrosy-vody-v-volgu/ В Волгу сбросили большой объем воды, вот она и бодрится :)

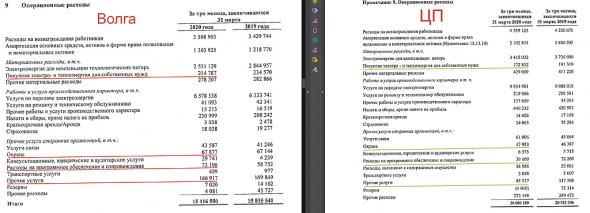

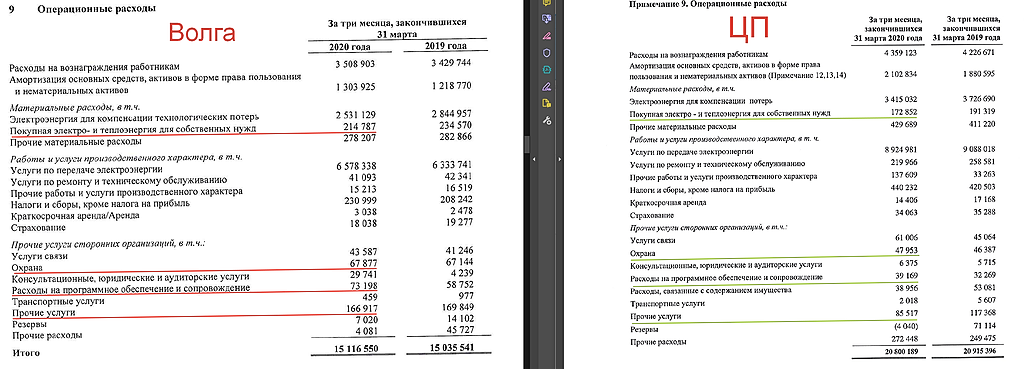

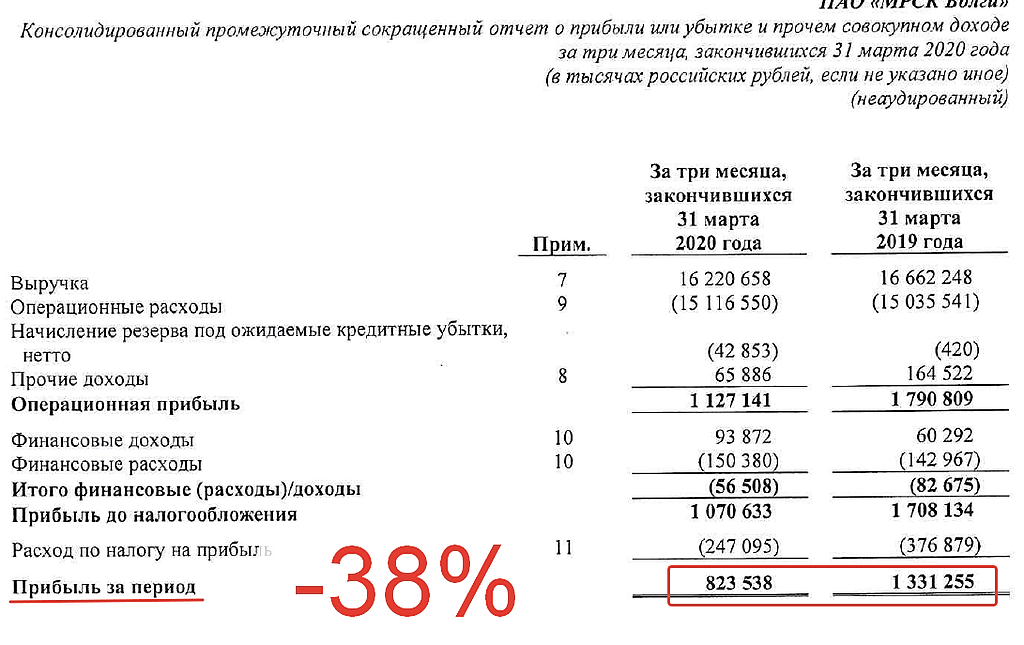

- Выручка снизилась до 16.2 млрд руб (-3% 16.7 млрд за 1кв2019)

Операционные расходы выросли до 15.1 млрд (15 млрд)

Операционная прибыль упала до 1.13 млрд (-37% 1.8 млрд)

Чистая прибыль упала до 0.8 млрд (-38% 1.3 млрд)

Продолжила расти дебиторская задолженность до 7.6 млрд (7 млрд на начало квартала)

Вырос долг до 8.2 млрд (6.1 млрд)

Чистый денежный поток от операционной деятельности 1.5 млрд руб,

капзатраты 2.2 млрд (1.2 млрд в 1 кв2019), дивиденды 1 млрд, привлечение долга 2.15 млрд

В результате денежные средства выросли на 0.4 млрд до 1.35 млрд руб

Удалось снизить потери, расходы на покупку Э/Э для компенсации потерь снизились до 2.5 млрд (2.8 млрд)

Слабые операционные показатели, растущие дебиторская задолженность, долг и инвестпрограмма вызывают серьезные опасения

Хренова волга управляет своими затратами. Сравниваем с МРСК ЦП, у кой и выручка, и прибыль существенно выше.

Почему затраты выше у Волги? Коррррупция ?! Или менеджмент такой вялый ?

Евдокимов Сергей, наверное не всё так просто.

в периоде 5 лет,

Волга была выгоднее ЦиП,

как по дивидендам, так и по росту стоимости акций.

Валерий Иванович, дивиденды и курсовой рост это совсем другая история (кстати по дивам вы ошибаетесь, у ЦП выше на 0,5%).

Я отразил конкретный факт по конкретному временному периоду.

Обоснование увеличенных затрат выражением «не всё так просто» — меня, как инвестора, не особо устраивает.

Пусть лучше будет просто, но эффективнее.

Хренова волга управляет своими затратами. Сравниваем с МРСК ЦП, у кой и выручка, и прибыль существенно выше.

Почему затраты выше у Волги? Коррррупция ?! Или менеджмент такой вялый ?

Евдокимов Сергей, наверное не всё так просто.

в периоде 5 лет,

Волга была выгоднее ЦиП,

как по дивидендам, так и по росту стоимости акций.- Хренова волга управляет своими затратами. Сравниваем с МРСК ЦП, у кой и выручка, и прибыль существенно выше.

Почему затраты выше у Волги? Коррррупция ?! Или менеджмент такой вялый ?

МРСК Волги

МРСК ВолгиВсем привет!

Сегодня рассмотрим МРСК Волги. Для определения основного вида фактической деятельности проанализируем годовую отчётность, а именно, Примечание к выручке. Видим, что из 62.975 миллиардов рублей, полученных в 2019 году, основная доля в размере 62.437 миллиардов рублей, приходится на статью “Передача электроэнергии”, что сопоставимо с заявленным видом деятельности, транспортировкой электроэнергии, находящим свое отражение и в названии организации. В состав единой операционной компании «МРСК Волги» входит 7 филиалов — Мордовэнерго, Оренбургэнерго, Пензаэнерго и Чувашэнерго, а также Саратовские, Самарские и Ульяновские распределительные сети, названия которых соответствуют регионам местонахождения данных обособленных подразделений. Рассмотрим основные показатели компании.

Негативные факторы:

Доп. эмиссия акций в 1% в 2017 и 4% в 2018году.

Темп снижения EBITDA -8% в 2018 и -10% в 2019

Падение чистой прибыли на 31% в 2019 году.

Авто-репост. Читать в блоге >>> Дорога вниз открыта?

Дорога вниз открыта?

Вот уж точно не является инвестиционной рекомендацией.- МРСК Волги — рсбу/ мсфо

Прибыль 1 кв 2018г: 1,774 млрд руб

Прибыль 2018г: 4,239 млрд руб/ Прибыль мсфо 5,710 млрд руб

Прибыль 1 кв 2019г: 1,002 млрд руб

Прибыль 2019г: 2,617 млрд руб/ Прибыль мсфо 3,913 млрд руб

Прибыль 1 кв 2020г: 600,09 млн руб

www.e-disclosure.ru/portal/files.aspx?id=12131&type=3

Дивидены

2018г: 0,01318622 руб.

9 мес 2019г: 0,0053946 руб.

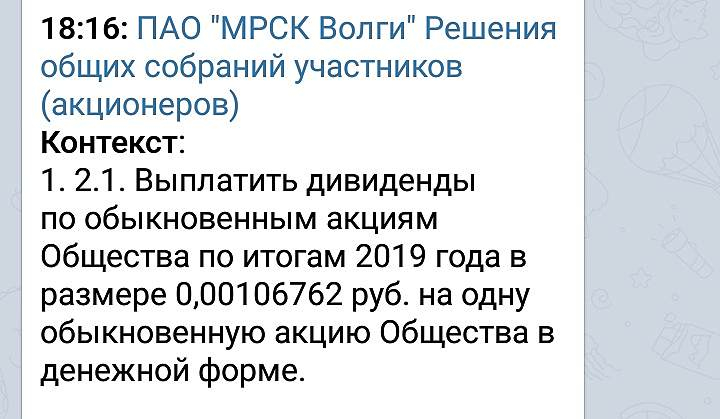

Финал 2019г: 0,00106762 руб.

Сумма за год: 0,00646222 руб.

Судя по отчетности за 1 кв 2020г дивиденды по итогам 2020г составят 0,0035 руб.

Россети Волга - факторы роста и падения акций

- Чистый долг на 31.12.2024г. будет равняться примерно 6,1 млрд.руб., вырастет на +88,2%, но это не страшно, потому что коэффициент чистый долг/EBITDA остается на комфортном уровне 0,5. (14.06.2024)

- С 2025 года дивидендные выплаты резко вырастут, например, за 2025г. размер дивиденда увеличится на +107,6% до 0,0132 руб. на 1 акцию (14.06.2024)

- Капитальные расходы уже с 2024 года вырастут на +37,4% до рекордного уровня в 13,5 млрд руб. (14.06.2024)

- Объем оказанных услуг у компании с 2015г. по 2023г. совершенно не изменился и составил 48,3 млрд Квт*ч., и до 2028 года Россети Волга прогнозирует, что он вырастет всего на 1,8% до 49,2 млрд кВт*ч (14.06.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Волга - описание компании

МРСК Волги- дочерняя компания РоссетейОАО «Межрегиональная распределительная сетевая компания Волги» (МРСК Волги, ИНН 6450925977) зарегистрировано 29 июня 2007 года в Саратове. В состав единой операционной компании «МРСК Волги» входит 7 филиалов — Мордовэнерго, Оренбургэнерго, Пензаэнерго и Чувашэнерго, а также Саратовские, Самарские и Ульяновские распределительные сети.

Уставный капитал компании составляет 17.858 млрд руб. и разделен на 178577801146 обыкновенных акций номинальной стоимостью 0.1 руб. каждая. ОАО «Российские сети» владеет 67.626% уставного капитала компании.

www.mrsk-volgi.ru/

Чтобы купить акции, выберите надежного брокера: