Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: ВОСА (0,0032 р)

см. календарь по акциям

| Число акций ао | 87 431 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 41,0 млрд |

| Выручка | 106,1 млрд |

| EBITDA | 23,0 млрд |

| Прибыль | 11,9 млрд |

| Дивиденд ао | – |

| P/E | 3,5 |

| P/S | 0,4 |

| P/BV | 0,7 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| Россети Урал Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Урал акции

0.4694₽ +2.67%

-

Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСК

Ленэнерго. Обзор операционных показателей за ноябрь 2019 года и немного про дивиденды МРСКРассмотрим операционные показатели Ленэнерго за ноябрь 2019 года.

Передача электроэнергии.

Рост потребления электроэнергии в ОЭС Северо-Запада в ноябре составил 0,7% относительно прошлого года. Рост мог бы быть и больше, но температура в конце месяца в прошлом году была сильно ниже.

Однако потребление в энергосистеме Санкт-Петербурга и Ленинградской области оказалось ниже прошлогодних значения:

По оперативным данным Филиала АО «СО ЕЭС» «Региональное диспетчерское управление энергосистемы Санкт-Петербурга и Ленинградской области» (Ленинградское РДУ), потребление электроэнергии в энергосистеме Санкт-Петербурга и Ленинградской области (Ленинградской энергосистеме) в ноябре 2019 года составило 4204,0 млн кВт•ч, что на 1,0 % меньше объема потребления за тот же месяц 2018 года.

Авто-репост. Читать в блоге >>> Кейс МРСК + сводная таблица энергетиков

Кейс МРСК + сводная таблица энергетиков

Всем привет, Друзья. Наконец, все МРСК отчитались за 9 месяцев 2019 года и я могу подвести итог. Какая же из компаний наиболее интересна, а кто аутсайдер, Вы узнаете из этой статьи. Получилось достаточно много информации, так что запаситесь чаем перед прочтением.

Еще больше полезных материалов у меня в Telegram «ИнвестТема» и Вконтакте

Для наглядности, я подготовил сводную таблицу, в которой указал выручку, прибыль за 2018 и 2019 года. Привел сравнительные мультипликаторы P/B, P/E, ROE и прогнозный дивиденд. Исходя из таблицы, лучше других смотрится МРСК Урала, которая добавила, как в выручке, так и в прибыли. Неплохо смотрятся и мультипликаторы. Правда, дивиденды компания, традиционно платит невысокие, около 3-4% в год. А вот лидером по дивидендам является МРСК ЦП с прогнозным уровнем выплат около 20%. Она же имеет наибольший показатель рентабельности капитала. Чего не скажешь об

Авто-репост. Читать в блоге >>> Конечно покупка акций менеджментом — позитивный сигнал. Но смущают суммы владения.

Конечно покупка акций менеджментом — позитивный сигнал. Но смущают суммы владения.

Новости о покупке Дрегвалем появились с 4 декабря, он повышал долю с 0,011438%. Сегодня очередной раз повысил до 0,014297%.

Если я правильно посчитал, ориентируясь на указанную в верху страницы капитализацию (14,3 млрд), то он повысил с 1 635 634р до 2 044 471р, т.е. на почти 409 т.р. Как бы ни о чём.

Я понимаю, что МРСК Урала не сравнить с Лукойлом, но вот там топы закупали себе на 18, 23 млн разово, доводя свою долю до примерно ярда (где-то с год назад). Это я называю уверенностью в компании, в которой работаешь. МРСК Урала: изменение доли инсайдера

МРСК Урала: изменение доли инсайдера

Кто: Дрегваль Сергей Георгиевич

Должность: генеральный директор ОАО «МРСК Урала», член Совета директоров ОАО «МРСК Урала».

Доля в капитале до: 0,01424%

Доля в капитале после: 0,014297%

Было обыкн. акций: 0,01424%

Стало обыкн. акций: 0,014297%

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=12105

Авто-репост. Читать в блоге >>>- МРСК Урала: изменение доли инсайдера

Кто: Дрегваль Сергей Георгиевич

Должность: Член совета директоров, член правления, единоличный исполнительный орган

Доля в капитале до: 0,013153%

Доля в капитале после: 0,01424%

Было обыкн. акций: 0,013153%

Стало обыкн. акций: 0,01424%

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=12105

Авто-репост. Читать в блоге >>>

МРСК Урала отлично работает по МСФО 9мес!

Сразу скажу, за квартал не смотрим ни на что, там падение показателей :).

Чистая прибыль за 9мес2019 выросла до 2,225 млрд.руб, увеличившись в 3,2 раза спустя год!

Выручка плюс 18% до 81,49 млрд руб.

Причем выручка от оказания услуг по передаче электроэнергии упала до 44 млрд руб, минус 11%, услуги по подключению к электросетям практически те же, а вот выручка от перепродажи электроэнергии и мощности скакнула до 36,6 млрд руб, +97%!

Операционные расходы за 9мес скакнули ужасно, на 14,4 млрд руб до 76,3 млрд руб, +23%!

Но результаты операционной деятельности вытянули в 2,2 раза, увеличили до 3,6 млрд руб.

Прибыль на акцию утроили до 0,025 р (год назад 0,008р)!

Долгосрочные обязательства выросли пугающе в 1,7 раза до 24,3 млрд руб, жаль что краткосрочные сократились меньше, в 1,4 раза до 15,3 млрд руб.

Котировка акции выросла на 10 % два дня, покупатели надеялись явно не на отчет, как хотелось бы верить, ну а с рекомендованными дивидендами за 9мес они немного пролетели, все-таки Урал суров :)!

jata, 500 руб забрал!- МРСК Урала: изменение доли инсайдера

Кто: Дрегваль Сергей Георгиевич

Должность: Член совета директоров, член правления, единоличный исполнительный орган

Доля в капитале до: 0,012581%

Доля в капитале после: 0,013153%

Было обыкн. акций: 0,012581%

Стало обыкн. акций: 0,013153%

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=12105

Авто-репост. Читать в блоге >>> Это Россети сегодня цену валят?)

jimmy666z, россети-то тут причем?

они ж не продают свои акции

Тимофей Мартынов, день-два назад была новость, что какие-то инвесторы пожаловались в ЦБ на Россети, что они цены на МРСК занижают.

www.google.com/amp/s/ria.ru/amp/20191203/1561880915.html

jimmy666z, инвесторы имели ввиду, что своей политикой управления Россети снижают инвест привлекательность МРСК. Так, вероятно, и есть

Если хочешь консолидировать мрскшки на выгодных условиях что надо сделать?

1. завысить стоимость материнской компании Россети

2. занизить стоимость акций мрск (чтобы не отдавать много акций россетей за них)

3. чтобы миноры мрск согласились, ухудшить им жизнь

Тимофей Мартынов, вот я как раз про второй пункт. Как-то резко цена вниз пошла. Хотя отчеты ранее выходили. Опять же дивы будут, хоть и небольшие.Это Россети сегодня цену валят?)

jimmy666z, россети-то тут причем?

они ж не продают свои акции

Тимофей Мартынов, день-два назад была новость, что какие-то инвесторы пожаловались в ЦБ на Россети, что они цены на МРСК занижают.

www.google.com/amp/s/ria.ru/amp/20191203/1561880915.html

jimmy666z, инвесторы имели ввиду, что своей политикой управления Россети снижают инвест привлекательность МРСК. Так, вероятно, и есть

Если хочешь консолидировать мрскшки на выгодных условиях что надо сделать?

1. завысить стоимость материнской компании Россети

2. занизить стоимость акций мрск (чтобы не отдавать много акций россетей за них)

3. чтобы миноры мрск согласились, ухудшить им жизнь- МРСК Урала: изменение доли инсайдера

Кто: Дрегваль Сергей Георгиевич

Должность: Член совета директоров, член правления, единоличный исполнительный орган

Доля в капитале до: 0,011438%

Доля в капитале после: 0,012581%

Было обыкн. акций: 0,011438%

Стало обыкн. акций: 0,012581%

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=12105

Авто-репост. Читать в блоге >>> Это Россети сегодня цену валят?)

jimmy666z, россети-то тут причем?

они ж не продают свои акции

Тимофей Мартынов, день-два назад была новость, что какие-то инвесторы пожаловались в ЦБ на Россети, что они цены на МРСК занижают.

www.google.com/amp/s/ria.ru/amp/20191203/1561880915.htmlЭто Россети сегодня цену валят?)

jimmy666z, россети-то тут причем?

они ж не продают свои акции

МРСК Урала отлично работает по МСФО 9мес!

Сразу скажу, за квартал не смотрим ни на что, там падение показателей :).

Чистая прибыль за 9мес2019 выросла до 2,225 млрд.руб, увеличившись в 3,2 раза спустя год!

Выручка плюс 18% до 81,49 млрд руб.

Причем выручка от оказания услуг по передаче электроэнергии упала до 44 млрд руб, минус 11%, услуги по подключению к электросетям практически те же, а вот выручка от перепродажи электроэнергии и мощности скакнула до 36,6 млрд руб, +97%!

Операционные расходы за 9мес скакнули ужасно, на 14,4 млрд руб до 76,3 млрд руб, +23%!

Но результаты операционной деятельности вытянули в 2,2 раза, увеличили до 3,6 млрд руб.

Прибыль на акцию утроили до 0,025 р (год назад 0,008р)!

Долгосрочные обязательства выросли пугающе в 1,7 раза до 24,3 млрд руб, жаль что краткосрочные сократились меньше, в 1,4 раза до 15,3 млрд руб.

Котировка акции выросла на 10 % два дня, покупатели надеялись явно не на отчет, как хотелось бы верить, ну а с рекомендованными дивидендами за 9мес они немного пролетели, все-таки Урал суров :)!

jata, ничего ужасного в росте операционных расходов нет, они подросли вместе с выручкой, т.к. Урал временно выполняет роль гарантирующего поставщика и продаёт энергию помимо основной деятельности. Смотреть надо сопоставимые выручку и себестоимость, в РСБУ хорошо расписано по видам деятельности.

В целом да, неплохой отчет. Урал восстанавливается после банкротств сбытов.- МРСК Урала отлично работает по МСФО 9мес!

Сразу скажу, за квартал не смотрим ни на что, там падение показателей :).

Чистая прибыль за 9мес2019 выросла до 2,225 млрд.руб, увеличившись в 3,2 раза спустя год!

Выручка плюс 18% до 81,49 млрд руб.

Причем выручка от оказания услуг по передаче электроэнергии упала до 44 млрд руб, минус 11%, услуги по подключению к электросетям практически те же, а вот выручка от перепродажи электроэнергии и мощности скакнула до 36,6 млрд руб, +97%!

Операционные расходы за 9мес скакнули ужасно, на 14,4 млрд руб до 76,3 млрд руб, +23%!

Но результаты операционной деятельности вытянули в 2,2 раза, увеличили до 3,6 млрд руб.

Прибыль на акцию утроили до 0,025 р (год назад 0,008р)!

Долгосрочные обязательства выросли пугающе в 1,7 раза до 24,3 млрд руб, жаль что краткосрочные сократились меньше, в 1,4 раза до 15,3 млрд руб.

Котировка акции выросла на 10 % два дня, покупатели надеялись явно не на отчет, как хотелось бы верить, ну а с рекомендованными дивидендами за 9мес они немного пролетели, все-таки Урал суров :)!

МРСК Урала – рсбу/ мсфо

87 430 485 711 акций https://www.mrsk-ural.ru/company/documents/

Free-float 13%

Капитализация на 26.11.2019г: 15,126 млрд руб

Общий долг 31.12.2016г: 27,799 млрд руб/ мсфо 33,377 млрд руб

Общий долг 31.12.2017г: 25,354 млрд руб/ мсфо 30,768 млрд руб

Общий долг 31.12.2018г: 32,022 млрд руб/ мсфо 36,442 млрд руб

Общий долг на 30.06.2019г: 31,046 млрд руб/ мсфо 38,251 млрд руб

Общий долг на 30.09.2019г: 31,823 млрд руб/ мсфо 39,553 млрд руб

Выручка 2016г: 65,452 млрд руб/ мсфо 74,726 млрд руб

Выручка 9 мес 2017г: 51,530 млрд руб/ мсфо 58,659 млрд руб

Выручка 2017г: 71,090 млрд руб/ мсфо 81,159 млрд руб

Выручка 9 мес 2018г: 61,425 млрд руб/ мсфо 69,082 млрд руб

Выручка 2018г: 89,625 млрд руб/ мсфо 100,303 млрд руб

Выручка 1 кв 2019г: 29,180 млрд руб/ мсфо 32,356 млрд руб

Выручка 6 мес 2019г: 53,884 млрд руб/ мсфо 59,771 млрд руб

Выручка 9 мес 2019г: 72,794 млрд руб/ мсфо 81,490 млрд руб

Прибыль 2016г: 3,306 млрд руб/ Прибыль мсфо 1,332 млрд руб

Прибыль 9 мес 2017г: 3,840 млрд руб/ Прибыль мсфо 3,888 млрд руб

Прибыль 2017г: 4,570 млрд руб/ Прибыль мсфо 4,066 млрд руб

Прибыль 1 кв 2018г: 1,473 млрд руб/ Прибыль мсфо 501,62 млн руб

Убыток 6 мес 2018г: 347,98 млн руб/ Убыток мсфо 1,207 млрд руб

Прибыль 9 мес 2018г: 1,081 млрд руб/ Прибыль мсфо 697,97 млн руб

Прибыль 2017г: 797,63 млн руб/ Прибыль мсфо 640,83 млн руб

Прибыль 1 кв 2019г: 1,113 млрд руб/ Прибыль мсфо 1,168 млрд руб

Прибыль 6 мес 2019г: 1,916 млрд руб/ Прибыль мсфо 1,871 млрд руб

Прибыль 9 мес 2019г: 2,131 млрд руб/ Прибыль мсфо 2,226 млрд руб

https://www.mrsk-ural.ru/ir/financial-information/ifrs/

https://www.mrsk-ural.ru/ir/financial-information/ras/

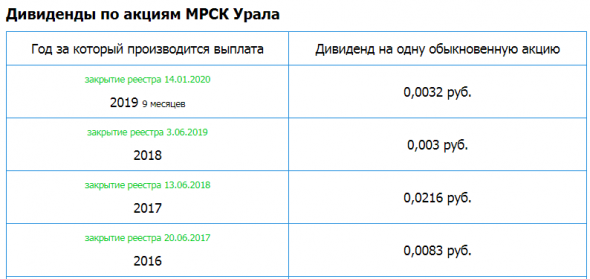

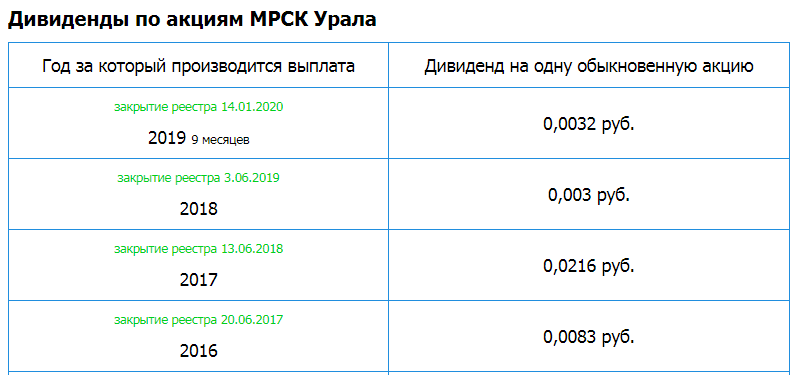

- МРСК Урала - дивиденды по результатам девяти месяцев 2019 года — рекомендация совета директоров

Совет директоров МРСК Урала рекомендовал выплатить дивиденды по результатам девяти месяцев 2019 года.

Акция: МРСК Урала-1-ао

Дивиденд на акцию: 0,0032 руб.

Тип сф: Решения совета директоров (наблюдательного совета)

Текст сущфакта:

2.1. Кворум заседания Совета директоров эмитента. В заседании принимали участие 10 из 11 избранных членов Совета директоров. Кворум для принятия решения по вопросам повестки дня имеется.

2.2. Содержание решений, принятых Советом директоров эмитента, и результаты голосования по вопросам повестки дня:

По вопросу 1 «О созыве внеочередного Общего собрания акционеров Общества» принято следующее решение:

1. Созвать внеочередное Общее собрание акционеров Общества (далее — Собрание) в форме заочного голосования.

2. Определить дату окончания приема заполненных бюллетеней для голосования – 31 декабря 2019 года.

3. Утвердить дату определения (фиксации) лиц, имеющих право на участие в Собрании – 06 декабря 2019 года.

4. В связи с тем, что привилегированные акции Обществом не выпускались, решения об определении типа (типов) привилегированных акций, владельцы которых обладают правом голоса по вопросам повестки дня Собрания, не принимать.

5. Определить, что информацией (материалами), предоставляемой лицам, имеющим право на участие в Собрании, является:

— повестка дня внеочередного Общего собрания акционеров;

— рекомендации Совета директоров Общества по размеру дивиденда по акциям Общества и порядку его выплаты по результатам 9 месяцев 2019 года (выписка из протокола заседания Совета директоров Общества);

— проект решения по вопросу повестки дня внеочередного Общего собрания акционеров Общества;

— информация об акционерных соглашениях, заключенных в течение года до даты проведения общего собрания акционеров;

— примерная форма доверенности, которую акционер может выдать своему представителю и порядок ее удостоверения.

6. Установить, что с указанной информацией (материалами), предоставляемой при подготовке к проведению Собрания, лица, имеющие право участвовать в Собрании, могут ознакомиться:

— с 29 ноября 2019 года по 31 декабря 2019 года, за исключением выходных и праздничных дней, с 10 часов 00 минут до 15 часов 00 минут, по адресам:

• г. Москва, ул. Новохохловская, д. 23 стр. 1 Бизнес-центр «Ринг Парк», Акционерное общество «Регистраторское общество «СТАТУС», • г. Екатеринбург, ул. Мамина — Сибиряка, д. 140, каб. 617 (ОАО «МРСК Урала), а также с 29 ноября 2019 года на веб-сайте Общества в информационно-телекоммуникационной сети «Интернет» по адресу: www.mrsk-ural.ru.

В случае, если зарегистрированным в реестре акционеров Общества лицом является номинальный держатель акций, указанная информация (материалы) направляется до 29 ноября 2019 года в электронной форме (в форме электронных документов) номинальному держателю акций.

7. Утвердить форму и текст бюллетеней для голосования на внеочередном Общем собрании акционеров Общества в соответствии с Приложением № 1 к настоящему решению Совета директоров Общества.

8. Для направления в электронной форме (в форме электронных документов) номинальным держателям акций, зарегистрированным в реестре акционеров, использовать формулировки решений, указанные в бюллетенях для голосования.

9. Определить, что бюллетени для голосования должны быть направлены заказным письмом лицам, имеющим право на участие в Собрании, не позднее 10 декабря 2019 года.

Бюллетени для голосования в электронной форме (в форме электронных документов) в срок не позднее 10 декабря 2019 года направляются регистратору АО «Регистраторское общество «СТАТУС» для направления номинальным держателям, зарегистрированным в реестре акционеров Общества.

10. Определить, что заполненные бюллетени для голосования могут быть направлены по одному из следующих адресов:

• 620026 г. Екатеринбург, ул. Мамина-Сибиряка, д. 140, ОАО «МРСК Урала», Департамент корпоративного управления и взаимодействия с акционерами; • 109052, г. Москва, ул. Новохохловская, д. 23 стр. 1 Бизнес-центр «Ринг Парк», АО «Регистраторское общество «СТАТУС».

11. Принявшими участие во внеочередном Общем собрании акционеров, будут считаться акционеры, бюллетени которых будут получены и (или) электронная форма бюллетеней которых заполнена до 31 декабря 2019 года, а также акционеры, которые в соответствии с правилами законодательства Российской Федерации о ценных бумагах дали лицам, осуществляющим учет их прав на акции, указания (инструкции) о голосовании, если сообщения об их волеизъявлении получены до 31 декабря 2019 года.

12. Поручить единоличному исполнительному органу Общества обеспечить направление бюллетеней для голосования акционерам Общества в соответствии с настоящим решением.

13. Утвердить форму и текст сообщения о проведении Собрания согласно Приложению № 2 к настоящему решению Совета директоров Общества.

14. Сообщить лицам, имеющим право на участие в Собрании, о проведении Собрания:

— направить сообщение заказным письмом (либо) вручить каждому лицу, указанному в списке лиц, имеющих право на участие во внеочередном Общем собрании акционеров не позднее 29 ноября 2019 года;

— опубликовать сообщение о проведении внеочередного Общего собрания акционеров Общества в газете «Российская газета» не позднее 29 ноября 2019 года;

— разместить сообщение на веб-сайте Общества в сети Интернет www.mrsk-ural.ru не позднее 29 ноября 2019 года;

— в случае, если зарегистрированным в реестре акционеров Общества лицом является номинальный держатель акций, сообщение о проведении Собрания направляется в электронной форме (в форме электронных документов) номинальному держателю акций не позднее 29 ноября 2019 года.

15. Избрать секретарем внеочередного Общего собрания акционеров Общества Гусака Сергея Анатольевича – Корпоративного секретаря Общества.

16. Утвердить смету затрат, связанных с подготовкой и проведением внеочередного Общего собрания акционеров Общества, согласно Приложению № 3 к настоящему решению Совета директоров Общества.

17. Единоличному исполнительному органу Общества не позднее двух месяцев после проведения внеочередного Общего собрания акционеров Общества представить Совету директоров Общества отчет о расходовании средств на подготовку и проведение внеочередного Общего собрания акционеров по форме согласно Приложению № 3 к настоящему решению Совета директоров Общества.

18. Утвердить условия договора на оказание услуг по подготовке и проведению Собрания с регистратором Общества согласно Приложению № 4.

19. Единоличному исполнительному органу Общества заключить договор на оказание услуг по подготовке и проведению Собрания с регистратором Общества на условиях согласно Приложению № 4.

ЗА – 9 ПРОТИВ – 0 ВОЗДЕРЖАЛСЯ – 1.

Решение принято большинством голосов членов Совета директоров, принимавших участие в голосовании.

По вопросу 2 «Об утверждении повестки дня внеочередного общего собрания акционеров Общества» принято следующее решение:

Утвердить повестку дня внеочередного Общего собрания акционеров Общества:

1. О размере дивидендов, сроках и форме их выплаты по итогам работы за 9 месяцев 2019 года и установлении даты, на которую определяются лица, имеющие право на получение дивидендов.

ЗА – 9 ПРОТИВ – 0 ВОЗДЕРЖАЛСЯ – 1.

Решение принято большинством членов Совета директоров, принимавших участие в голосовании.

По вопросу 3 «О рекомендациях внеочередному общему собранию акционеров Общества по размеру дивидендов по акциям Общества по результатам работы Общества за 9 месяцев 2019 года и порядку их выплаты» принято следующее решение:

Рекомендовать внеочередному общему собранию акционеров Общества принять следующее решение:

1. Выплатить дивиденды по обыкновенным акциям Общества из чистой прибыли Общества по результатам 9 месяцев 2019 года в размере 0,0032 рубля на одну обыкновенную акцию в денежной форме.

2. Сумма начисленных дивидендов в расчете на одного акционера Общества определяется с точностью до одной копейки. Округление числа при расчете производится по правилам математического округления.

3. Срок выплаты дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему составляет не более 10 рабочих дней, другим зарегистрированным в реестре акционерам – 25 рабочих дней с даты составления списка лиц, имеющих право на получение дивидендов.

4. Определить дату составления списка лиц, имеющих право на получение дивидендов, – 14-й день с даты принятия внеочередным общим собранием акционеров решения о выплате дивидендов.

ЗА – 9 ПРОТИВ – 0 ВОЗДЕРЖАЛСЯ – 1.

Решение принято большинством членов Совета директоров, принимавших участие в голосовании.

2.3. Идентификационные признаки ценных бумаг эмитента — акции обыкновенные именные бездокументарные, государственный регистрационный номер выпуска 1-01-32501-D от 03.05.2005 г., международный код (номер) идентификации ценных бумаг (ISIN) RU000A0JPPT1 2.4. Дата проведения заседания Совета директоров эмитента: 25.11.2019 г.

2.5. Дата составления и номер протокола заседания Совета директоров эмитента: 25.11.2019 г., протокол № 328.

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=12105

Дивиденды МРСК Урала: https://smart-lab.ru/q/MRKU/dividend/

Авто-репост. Читать в блоге >>>

Россети Урал - факторы роста и падения акций

- Высокий долг (09.07.2021)

- Отрицательный свободный денежный поток (09.07.2021)

- низкая рентабельность (09.07.2021)

- Дивиденды отсутствуют (09.07.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Урал - описание компании

«Россети Урал» — единая операционная компания, осуществляющая транспорт электроэнергии по электрическим сетям и технологическое присоединение потребителей к электросетям на территории Свердловской, Челябинской, Курганской областей, а также Пермского края. 51,52% акций компании принадлежат «Холдингу МРСК»Чтобы купить акции, выберите надежного брокера: