Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 112 698 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 40,9 млрд |

| Выручка | 132,0 млрд |

| EBITDA | 34,8 млрд |

| Прибыль | 14,0 млрд |

| Дивиденд ао | – |

| P/E | 2,9 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | 1,6 |

| Див.доход ао | 0,0% |

| Россети Центр и Приволжье Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Центр и Приволжье акции

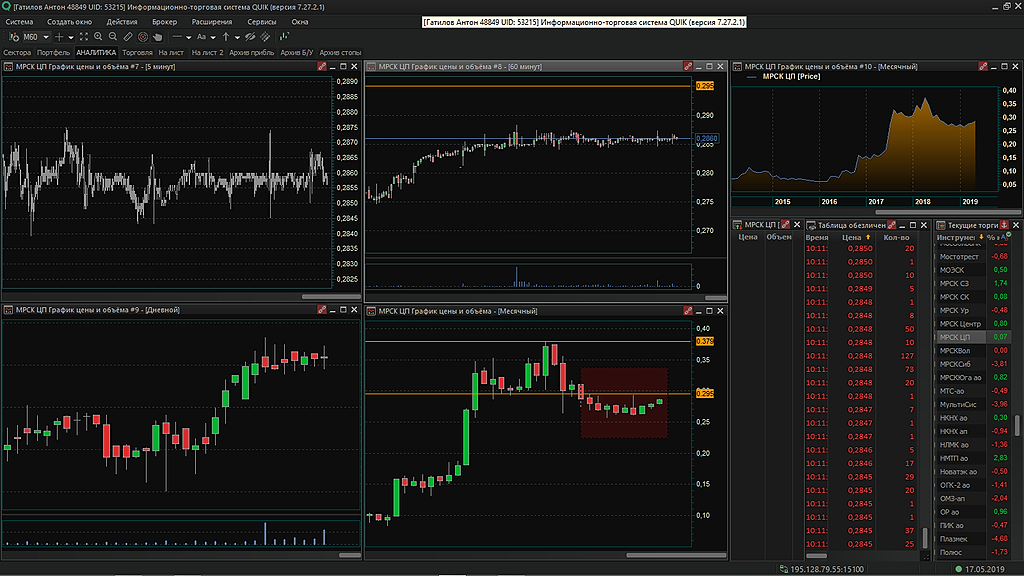

0.3627₽ -1.57%

-

Там бешеные долги, а прибылей кот наплакал и это пао и банкротить можно без проблем при желании министерства egrulinfo.com/7349491/

Там бешеные долги, а прибылей кот наплакал и это пао и банкротить можно без проблем при желании министерства egrulinfo.com/7349491/

Если обанкротят сбыт и отдадут мрск цп, то нужно создавать резерв, а это называется прощай прибыль 2019… естественно котир немедленно отреагирует в сторону понижения…

Казимир Алмазов, материнская ТНС энерго крупная контора, до банкротства не дойдет, максимум реструктуризация с резервами в МРСК. Неприятно, но не смертельно.- Если обанкротят сбыт и отдадут мрск цп, то нужно создавать резерв, а это называется прощай прибыль 2019… естественно котир немедленно отреагирует в сторону понижения…

У компании начались проблемы с самым крупным сбытом. www.kommersant.ru/doc/3983552

Казимир Алмазов,

Начались?

Там суды с ТНС НН с 2017 года идут, миллиардные иски один за другим.

Видимо, сейчас обострилось все, ну или до финальной стадии какой дошло. Про суды все видно было из картотеки суда, а раз дошло до статей в Коммерсанте, переговоров в Минэнерго, то точно финальная стадия этой проблемы.- У компании начались проблемы с самым крупным сбытом. www.kommersant.ru/doc/3983552

прибыль падает даже по МСФО. а что будет когда с 1 июля ФСК ЕЭС тариф поднимет на 5,5%?

Ремора, А если серьезно — я подбирал на просадках под дивиденды. Сейчас 10% от портфеля. Дивидендов ждать не буду. Перспектив в обозримом будущем не вижу аналогичноприбыль падает даже по МСФО. а что будет когда с 1 июля ФСК ЕЭС тариф поднимет на 5,5%?

Ремора, Сведут все МРСК в Россети))) Недаром их так накачивают

МРСК Центра и Приволжья - прибыль за 1 кв по МСФО уменьшилась на 20%

МРСК Центра и Приволжья - прибыль за 1 кв по МСФО уменьшилась на 20%

ПАО «МРСК Центра и Приволжья» опубликовало консолидированную промежуточную сокращенную финансовую отчетность, подготовленную в соответствии с МСФО (IAS) 34 «Промежуточная финансовая отчетность», за три месяца, закончившихся 31 марта 2019 года и по состоянию на эту дату (неаудированную).

Снижение финансового результата в основном обусловлено опережающим темпом роста операционных расходов в части услуг по передаче электроэнергии в сравнении с темпом роста выручки от данного вида деятельности вследствие удорожания услуг территориальных сетевых организаций, услуг ПАО «ФСК ЕЭС» и покупной электроэнергии на компенсацию потерь в электрических сетях.

релиз

читать дальше на смартлабеAndrey Vlasov, дивдоха за 2019г. будет меньше. и судя по планам на 25%. еще «цыфровзацию» в расчет возьмите.

и задайте себе вопрос: — крупные игроки будут покупать или продавать падающую доходность?

а физики загружены данной бумагой практически под завязку и все хотят поиметь какую-то прибыль…

что будет после отсечки с таким активом догадаться не сложно.

============

в районе 20к. я бы купил после отсечки, а пока пас…

Ремора, буду рад за Вас, если купите в районе 20 коп., для себя считаю приемлемым уровень текущий под близкие дивиденды.Поменьше Ремору читайте. Он своими гениальными прогнозами в ФСК засадил толпы, которые сидят с лосями

siesta00, Ремора «засадил» (в вашем понимании) толпы в ФСК когда та стоила 6к. (стоимость отбилась полученными дивами)… :)

до этого «засаживал» народ в ОАК по 10-12к. — цена так же увеличилась кратно за пару лет.

до ОАК «засаживал» в ВРАО по 5-6к., где цена за год выросла в 10раз.

==================

я предпочитаю брать перепроданные активы и увеличивать счет в разы. зачем брать то, что стоит ровно столько сколько стоит?…

поднять 3-5-10% не интересно, ну если только спекулятивно… внутри дня или за неделю…

есть инвестиции и есть спекуляции — это разные понятия…

у ФСК как у инвестиции есть еще кратный потенциал только до НОМИНАЛА, Чистая прибыль растет ежегодно. это не спекуляция, а инвестиция — купил и забыл.- Andrey Vlasov, дивдоха за 2019г. будет меньше. и судя по планам на 25%. еще «цыфровзацию» в расчет возьмите.

и задайте себе вопрос: — крупные игроки будут покупать или продавать падающую доходность?

а физики загружены данной бумагой практически под завязку и все хотят поиметь какую-то прибыль…

что будет после отсечки с таким активом догадаться не сложно.

============

в районе 20к. я бы купил после отсечки, а пока пас… Игорь, забыли в данном обзоре падение прибыли в 1 квартале на 28%

(и по планам компании итог по году -25% www.finam.ru/analysis/newsitem/mrsk-centra-i-privolzhya-ozhidaet-v-2019-godu-snizheniya-pribyli-na-25-20190325-134430/ )…

+ крупного игрока продающего достаточно большой пакет акций на текущем уровне.

Ремора, планы каждый год занижают, чтобы потом перевыполнить под бонусы. P.S. Как определить крупного продавца в стакане?

Andrey Vlasov, чуть ниже тут все описано… :) да и если вы будете наблюдать за торгами, то все прекрасно заметите собственными глазами. я наблюдаю хорошие продажи более 2 месяцев.

а по поводу падения прибыли = отчетность за 1 квартал тому подтверждение. сам брал небольшой пакет спекулятивно после решения по дивам, думал задернут вверх, а кто-то в это время начал заливать 10000 лотами… пришлось слить в пятницу с небольшим +.

думаю после отсечки крупный игрок продавец может свозить МРСК ЦП на новые годовые ЛОИ… в район 20-24к. слишком много физиков набилось в бумагу и планы по ЧП позволяют кукловоду сыграть на выдавливание миноров.

==============

пока такие мысли по ЦыПе…

Ремора, возможно цену продавливают, собирая крупный пакет под высокие дивы и рост после набора позиции, а Вам кажется, что «заливают». Новые «лои» — еще интересней дивдоходность, она и так по рынку одна из самых высоких и стабильных.Игорь, забыли в данном обзоре падение прибыли в 1 квартале на 28%

(и по планам компании итог по году -25% www.finam.ru/analysis/newsitem/mrsk-centra-i-privolzhya-ozhidaet-v-2019-godu-snizheniya-pribyli-na-25-20190325-134430/ )…

+ крупного игрока продающего достаточно большой пакет акций на текущем уровне.

Ремора, планы каждый год занижают, чтобы потом перевыполнить под бонусы. P.S. Как определить крупного продавца в стакане?

Andrey Vlasov, чуть ниже тут все описано… :) да и если вы будете наблюдать за торгами, то все прекрасно заметите собственными глазами. я наблюдаю хорошие продажи более 2 месяцев.

а по поводу падения прибыли = отчетность за 1 квартал тому подтверждение. сам брал небольшой пакет спекулятивно после решения по дивам думал задернут вверх, а кто-то в это время начал заливать пакетами по 10000 лотами… пришлось слить в пятницу с небольшим +.

думаю после отсечки крупный игрок продавец может свозить МРСК ЦП на новые годовые ЛОИ… в район 20-24к. слишком много физиков набилось в бумагу и планы по ЧП позволяют кукловоду сыграть на выдавливание миноров.

==============

пока такие мысли по ЦыПе…Игорь, забыли в данном обзоре падение прибыли в 1 квартале на 28%

(и по планам компании итог по году -25% www.finam.ru/analysis/newsitem/mrsk-centra-i-privolzhya-ozhidaet-v-2019-godu-snizheniya-pribyli-na-25-20190325-134430/ )…

+ крупного игрока продающего достаточно большой пакет акций на текущем уровне.

Ремора, планы каждый год занижают, чтобы потом перевыполнить под бонусы. P.S. Как определить крупного продавца в стакане?- Игорь, забыли в данном обзоре падение прибыли в 1 квартале на 28%

(и по планам компании итог по году -25% www.finam.ru/analysis/newsitem/mrsk-centra-i-privolzhya-ozhidaet-v-2019-godu-snizheniya-pribyli-na-25-20190325-134430/ )…

+ крупного игрока продающего достаточно большой пакет акций на текущем уровне.  МРСК ЦП - дивидендное сафари

МРСК ЦП - дивидендное сафариПриветствую, дорогие читатели.

Сегодня речь пойдёт о тихой и не очень заметной компании. О таких Баффет любил говаривать: «Посади во главе компании хоть бутерброд, компания всё-равно будет приносить прибыль».

На котировки этой компании не обращают внимание международные фонды, санкции обходят её стороной и даже отечественный инвестор редко заглядывает в биржевой стакан эмитента под тикером MRKP — МРСК ЦП.

Бизнес у компании медленный, скучный и неинтересный. Молодёжь чурается — не модно. Спекулянты тоже избегают — сильно не раскачаешь, вверх-вниз не погоняешь.

Несмотря на скуку и неторопливость бизнеса, «скромняшка» МРСК ЦП уже в этом году радует расчётливого и долгосрочного инвестора хорошими дивидендами. Инвестора, который ищет тихую заводь для 5-10% своего портфеля. Тихую, развитую и доходную.

При цене в 0,28 рублей и дивиденде в 0,0407 рублей мы можем получить 14,5% дивдохода до налогообложения, если запрыгнем в уходящий поезд до отсечки по дивидендам, которая состоится 21.06.2019

Как там дела у МРСК ЦП? Нырнём в отчётность.

Смарт-лаб для нас подготовил и собрал в одну красивую табличку финансовую историю компании за прошедшие 5 лет.

читать дальше на смартлабе

- Народ, как считаете — до которого уровня провалимся? По сравнению с предыдущим ещё даже не закрыли, да и не закроем, по ходу… 26 копеек будет после отсечки? Если тупо вычесть дивиденды, то 24 должно получиться… Какие мысли?

сегодня ожидаем: МРСК Центра и Приволжья: закр реестр ГОСА (0,04 р)

см. календарь по акциям

Амиран, мож чё недопонимаю. Оно важно? Кто-то из миноров реально голосует и жаждет в сей реестр всенепременно попасть? Просветите плиз.

Евдокимов Сергей,

Это бот. Он не просветит.

сегодня ожидаем: МРСК Центра и Приволжья: закр реестр ГОСА (0,04 р)

см. календарь по акциям

Амиран, мож чё недопонимаю. Оно важно? Кто-то из миноров реально голосует и жаждет в сей реестр всенепременно попасть? Просветите плиз.

Россети Центр и Приволжье - факторы роста и падения акций

- Имеет комфортную долговую нагрузку ND/EBITDA за 2022 год = 0,9 (17.10.2023)

- Ежегодно платит дивиденды с 2010 года (17.10.2023)

- Компания открыта к акционерам - публикует все отчеты и производственные и финансовые (17.10.2023)

- Чистая прибыль за 2023г. будет рекордная - из-за рекордного роста тарифов на передачу в 2023г. для населения и прочим потребителям (17.10.2023)

- На 30.06.2023г. весь долг долгосрочный (ставка ЦБ с августа 2023г. -12%) (19.10.2023)

- Доходы в значительной степени зависят от решений по тарифам местных властей (14.07.2021)

- Объем финансирования инвест.программы на 2023г. будет рекордный - 24,5 млрд.руб. (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Центр и Приволжье - описание компании

ПАО «Межрегиональная распределительная сетевая компания Центра и Приволжья» (ИНН 5260200603) — дочернее общество ПАО «Российские сети», является основным поставщиком услуг по передаче электроэнергии и технологическому присоединению к электросетям во Владимирской, Ивановской, Калужской, Кировской, Нижегородской, Рязанской и Тульской областях, а также в республиках Марий Эл и Удмуртии. В состав МРСК Центра и Приволжья входят филиалы — «Владимирэнерго», «Ивэнерго», «Калугаэнерго», «Кировэнерго», «Мариэнерго», «Нижновэнерго», «Рязаньэнерго», «Тулэнерго», «Удмуртэнерго». Компания обеспечивает электроэнергией более 14.4 млн жителей Центрального и Приволжского федеральных округов, проживающих на территории свыше 408 тыс. кв. км.чистая прибыль ПАО «МРСК Центра и Приволжья» по РСБУ за 9 месяцев 2015 года сократилась в 2.11 раза до 527.355 млн руб. с 1.112 млрд руб. за аналогичный период 2014 года.

«МРСК Центра и Приволжья» представляет собой единую операционную компанию с центром ответственности в г. Нижний Новгород, управляющую девятью региональными филиалами: «Владимирэнерго», «Ивэнерго», «Калугаэнерго», «Кировэнерго», «Мариэнерго», «Нижновэнерго», «Рязаньэнерго», «Тулэнерго», «Удмуртэнерго». Основным крупным акционером Общества является ОАО «Холдинг МРСК» с долей в уставном капитале 50,4%

Чтобы купить акции, выберите надежного брокера: