Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийИНВЕСТОР - 8 месяц-аванс (2020.06) - донаты для Карпухи

Всем привет!

Пожалуй впервые дождался плана и совершаю планируемые действия по плану: 5, 15, 25, 28(29-31)

Где 5, 15, 25 числа месяца по инвест-счёту, когда совершаю действия, а также последний день месяца.

Как и планировал в прошлом топике, продал ММК и МРСК ЦП, как следы моего тильта, то есть спекуляций.

Я ведь в прошлом месяце тильтанул, решил спекулировать на инвест-счёте. Правда быстро от этого отказался. Теперь твёрдо без спекуляций.

Я живой человек, что вы хотите, не бот какой-нибудь. Совершаю ошибки, не без этого.

В жизни очень пакостное настроение. Потому что никаких достижений в жизни, абсолютно. Особенно конечно финансовых нет.

Сегодня задним фоном по телевизору актёр из шесть кадров сказал, что горе в семье иметь члена семьи, который ничего не добился в жизни, не нашедший своего призвания. Особенно, он это подчеркнул, это касается мужчин. По его лицу (предположил, что пьющему) я понял, что он сам этой проблемой мучается, кто он, простой актёр, а наверное мечтает о большем.

Авто-репост. Читать в блоге >>>

| Число акций ао | 112 698 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 41,0 млрд |

| Выручка | 132,0 млрд |

| EBITDA | 34,8 млрд |

| Прибыль | 14,0 млрд |

| Дивиденд ао | – |

| P/E | 2,9 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | 1,6 |

| Див.доход ао | 0,0% |

| Россети Центр и Приволжье Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Центр и Приволжье акции

0.364₽ -0.36%

-

Отчеты всех МРСК в одной статье + сводная таблица

Отчеты всех МРСК в одной статье + сводная таблицаВсем привет, Друзья. За первый квартал 2020 года по МСФО отчитались все МРСК. Я взял часть из них и провел сравнительный анализ финансовых результатов и составил сводную таблицу. Отмечу, что фактически, Ленэнерго и МОЭСК не присутствуют в списке. По ним нужно готовить отдельный обзор. Итак, тезисно по отчетам — основные моменты:

МРСК Центра и Приволжья

Хорошая оптимизация бизнеса

Прибыль на уровне прошлого года

Сокращение операционных расходов

Восстановление резерва под кредитные убытки

Прибыль от неустоек и штрафов

Чистая прибыль за период увеличилась на 32,9%

МРСК Урала

Снижение выручки на 25,5% к 2019 году

Прибыль упала на 22,8% год к году

Сокращение финансовых расходов

Cамая оперативная информация в моем Telegram

МРСК Волги

Незначительное снижение выручки год к году

Авто-репост. Читать в блоге >>> Компании «Россети Центр и Приволжье» и «Россети Центр» планируют установить более 135 тыс. интеллектуальных приборов учета электроэнергии в 2020 г. С их помощью компании решают задачи по улучшению эффективности и снижению издержек.

Компании «Россети Центр и Приволжье» и «Россети Центр» планируют установить более 135 тыс. интеллектуальных приборов учета электроэнергии в 2020 г. С их помощью компании решают задачи по улучшению эффективности и снижению издержек.

tass.ru/ekonomika/8614779

По МРСК ЦП дивидендов не будет. Принято решение не выплачивать

Dzuba Evgeniy, Это итог по пятничному ГОС-у? Точно дивов не будет?

Хаски, 2. Не выплачивать дивиденды по обыкновенным акциям Общества по итогам 2019 года с учетом выплаты дивидендов по итогам 9 месяцев 2019 года.

www.e-disclosure.ru/portal/event.aspx?EventId=NxleXcUvZkugFe3m8xHwWw-B-B

ZaPutinNet, Спасибо!

По МРСК ЦП дивидендов не будет. Принято решение не выплачивать

Dzuba Evgeniy, Это итог по пятничному ГОС-у? Точно дивов не будет?

Хаски, 2. Не выплачивать дивиденды по обыкновенным акциям Общества по итогам 2019 года с учетом выплаты дивидендов по итогам 9 месяцев 2019 года.

www.e-disclosure.ru/portal/event.aspx?EventId=NxleXcUvZkugFe3m8xHwWw-B-B

Выручка выросла до 25.9 млрд руб (+1% 25.6 млрд за 1кв2019)

Операционные расходы символически снизились до 20.8 млрд (20.9 млрд)

За счет восстановления резерва и роста прочих доходов операционная прибыль выросла до 5.9 млрд руб (+18.7% 5 млрд)

Чистая прибыль выросла до 4.4 млрд (+27.7% 3.4 млрд)

За квартал дебиторская задолженность выросла до 25.9 млрд (23.3 млрд)

Долг незначительно вырос до 28.3 млрд (28.1 млрд)

Чистый денежный поток от операционной деятельности 5.2 млрд,

капзатраты 1.9 млрд, дивиденды 1.8 млрд.

В результате денежные средства выросли на 1.5 млрд до 3.6 млрд

EBITDA выросла до 8.1 млрд (+18% 6.8 млрд)

При снижении отпуска электроэнергии на 2.7% удалось снизить потери на 11.4%,

что привело к снижению расходов на потери на 312 млн руб

Результаты нужно признать удачными, что подтверждается и ростом курса акций.

Огромная дебиторская задолженность, списания по которой в любой момент могут

обрушить финансовые показатели, а также существенный размер долга остаются негативными факторами

Михаил П, акции растут непонятно на чём! Но точно не на отчёте)) Кто-то хочет задрать, а потом резко слить и опять купить задёшево. Причём резидент, а не иностранец.долг хотят на 5 ярдов нарастить в МРСК ЦП…

Ремора, Ну почему обязательно нарастить? Может быть за счет бондов произведут погашение дорогих кредитов. В любом случае фондирование за счет облиг сейчас намного выгоднее, они под 7% купон улетят, а банковские кредиты у МРСК намного дороже получены (ИМХО).

Дмитрий, а может это они скупают свои бесперспективые акции последнюю неделю на невыданные дивы? По идее их надо покупать ближе к середине-концу лета, но какого я не могу сказать. Может и следующего)) Кто и зачем рвёт бумагу вверх без стимулов мне непонятно, хотя понятно, но хомячкам не понравится 😊долг хотят на 5 ярдов нарастить в МРСК ЦП…

Ремора, Ну почему обязательно нарастить? Может быть за счет бондов произведут погашение дорогих кредитов. В любом случае фондирование за счет облиг сейчас намного выгоднее, они под 7% купон улетят, а банковские кредиты у МРСК намного дороже получены (ИМХО).Граждане, а когда отсечка?

Kraken, А какая отсечка? Я что-то не видел никого объявления дивидендов.

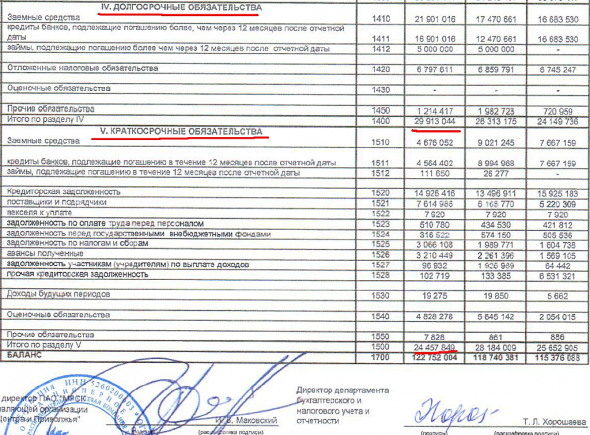

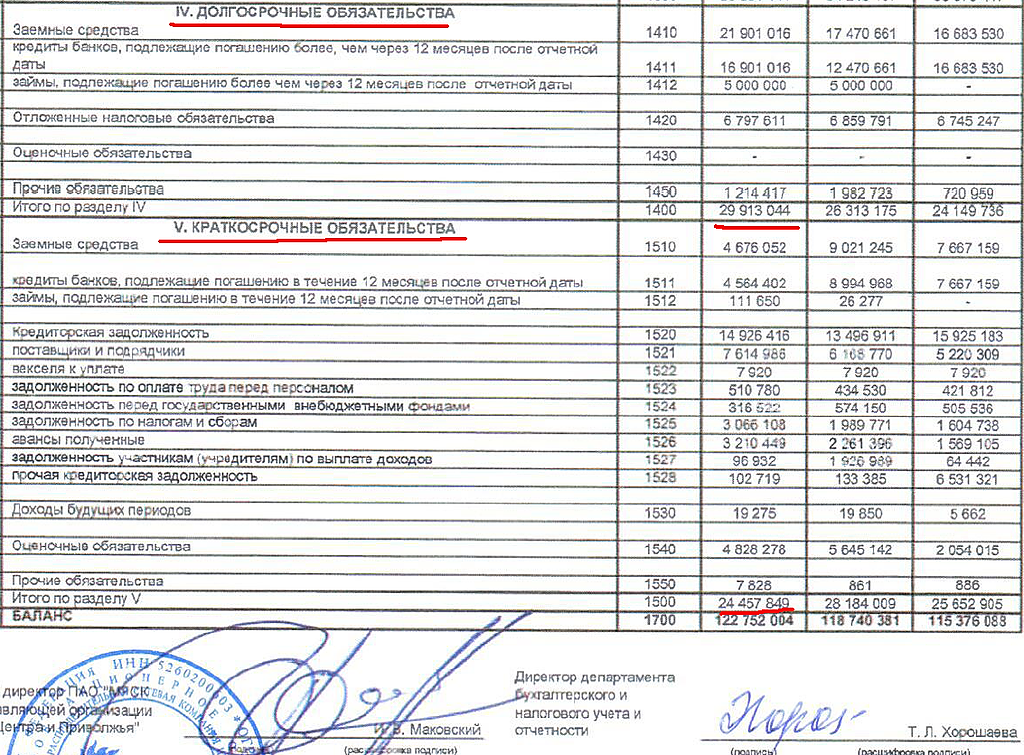

Михаил П, а почему задолженность 28,3 млрд, разве не нужно суммировать краткосрочную и долгосрочную?

ZaPutinNet, у Вас таблица из отчета по РСБУ?

Михаил П, да, в МСФО примерно такие же цифрыВыручка выросла до 25.9 млрд руб (+1% 25.6 млрд за 1кв2019)

Операционные расходы символически снизились до 20.8 млрд (20.9 млрд)

За счет восстановления резерва и роста прочих доходов операционная прибыль выросла до 5.9 млрд руб (+18.7% 5 млрд)

Чистая прибыль выросла до 4.4 млрд (+27.7% 3.4 млрд)

За квартал дебиторская задолженность выросла до 25.9 млрд (23.3 млрд)

Долг незначительно вырос до 28.3 млрд (28.1 млрд)

Чистый денежный поток от операционной деятельности 5.2 млрд,

капзатраты 1.9 млрд, дивиденды 1.8 млрд.

В результате денежные средства выросли на 1.5 млрд до 3.6 млрд

EBITDA выросла до 8.1 млрд (+18% 6.8 млрд)

При снижении отпуска электроэнергии на 2.7% удалось снизить потери на 11.4%,

что привело к снижению расходов на потери на 312 млн руб

Результаты нужно признать удачными, что подтверждается и ростом курса акций.

Огромная дебиторская задолженность, списания по которой в любой момент могут

обрушить финансовые показатели, а также существенный размер долга остаются негативными факторами

Михаил П, а почему задолженность 28,3 млрд, разве не нужно суммировать краткосрочную и долгосрочную?

- Выручка выросла до 25.9 млрд руб (+1% 25.6 млрд за 1кв2019)

Операционные расходы символически снизились до 20.8 млрд (20.9 млрд)

За счет восстановления резерва и роста прочих доходов операционная прибыль выросла до 5.9 млрд руб (+18.7% 5 млрд)

Чистая прибыль выросла до 4.4 млрд (+27.7% 3.4 млрд)

За квартал дебиторская задолженность выросла до 25.9 млрд (23.3 млрд)

Долг незначительно вырос до 28.3 млрд (28.1 млрд)

Чистый денежный поток от операционной деятельности 5.2 млрд,

капзатраты 1.9 млрд, дивиденды 1.8 млрд.

В результате денежные средства выросли на 1.5 млрд до 3.6 млрд

EBITDA выросла до 8.1 млрд (+18% 6.8 млрд)

При снижении отпуска электроэнергии на 2.7% удалось снизить потери на 11.4%,

что привело к снижению расходов на потери на 312 млн руб

Результаты нужно признать удачными, что подтверждается и ростом курса акций.

Огромная дебиторская задолженность, списания по которой в любой момент могут

обрушить финансовые показатели, а также существенный размер долга остаются негативными факторами

- «МРСК Центра и Приволжья» планирует собирать 29 мая заявки на бонды объемом 5 млрд рублей

27 мая. ФИНМАРКЕТ — ПАО «МРСК Центра и Приволжья» (MOEX: MRKP) планирует 29 мая

собирать заявки на 3-летние бонды серии 001Р-01 объемом 5 млрд рублей, сообщил

«Интерфаксу» источник на финансовом рынке.

Сбор заявок пройдет с 11:00 МСК до 15:00 МСК.

Компании надо бы по уму лочить чудо-прибыль в резервы по невозврату дебиторки.

Компании надо бы по уму лочить чудо-прибыль в резервы по невозврату дебиторки.

Как ракета растет. Размер только просроченной в ~3 годовых прибыли. Нехорошо. по ней разве дивы не отменяли? или перенос СД был? или по другой мрск отменяли?

по ней разве дивы не отменяли? или перенос СД был? или по другой мрск отменяли?

Россети Центр и Приволжье - факторы роста и падения акций

- Имеет комфортную долговую нагрузку ND/EBITDA за 2022 год = 0,9 (17.10.2023)

- Ежегодно платит дивиденды с 2010 года (17.10.2023)

- Компания открыта к акционерам - публикует все отчеты и производственные и финансовые (17.10.2023)

- Чистая прибыль за 2023г. будет рекордная - из-за рекордного роста тарифов на передачу в 2023г. для населения и прочим потребителям (17.10.2023)

- На 30.06.2023г. весь долг долгосрочный (ставка ЦБ с августа 2023г. -12%) (19.10.2023)

- Доходы в значительной степени зависят от решений по тарифам местных властей (14.07.2021)

- Объем финансирования инвест.программы на 2023г. будет рекордный - 24,5 млрд.руб. (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Центр и Приволжье - описание компании

ПАО «Межрегиональная распределительная сетевая компания Центра и Приволжья» (ИНН 5260200603) — дочернее общество ПАО «Российские сети», является основным поставщиком услуг по передаче электроэнергии и технологическому присоединению к электросетям во Владимирской, Ивановской, Калужской, Кировской, Нижегородской, Рязанской и Тульской областях, а также в республиках Марий Эл и Удмуртии. В состав МРСК Центра и Приволжья входят филиалы — «Владимирэнерго», «Ивэнерго», «Калугаэнерго», «Кировэнерго», «Мариэнерго», «Нижновэнерго», «Рязаньэнерго», «Тулэнерго», «Удмуртэнерго». Компания обеспечивает электроэнергией более 14.4 млн жителей Центрального и Приволжского федеральных округов, проживающих на территории свыше 408 тыс. кв. км.чистая прибыль ПАО «МРСК Центра и Приволжья» по РСБУ за 9 месяцев 2015 года сократилась в 2.11 раза до 527.355 млн руб. с 1.112 млрд руб. за аналогичный период 2014 года.

«МРСК Центра и Приволжья» представляет собой единую операционную компанию с центром ответственности в г. Нижний Новгород, управляющую девятью региональными филиалами: «Владимирэнерго», «Ивэнерго», «Калугаэнерго», «Кировэнерго», «Мариэнерго», «Нижновэнерго», «Рязаньэнерго», «Тулэнерго», «Удмуртэнерго». Основным крупным акционером Общества является ОАО «Холдинг МРСК» с долей в уставном капитале 50,4%

Чтобы купить акции, выберите надежного брокера: