Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДрузья, всем привет!

Предлагаю вашему вниманию очередную инвестиционную идею 2020 года.

Акции МРСК Центра

На момент подготовки обзора акция торгуется на отметке 0,2284 в направлении нисходящего движения. Акция интересна тем, что торгуется в нисходящем тренде продолжительное время с августа 2017 года. За указанный период снизилась с максимальных значений 0,5650 до текущих минимумов 0,1970.

Историческими минимумами по данной акции являются отметки 0,1802 в декабре 2013 года и 0,1826 в январе 2016 года. В настоящее время цена торгуется вблизи указанных минимумов.

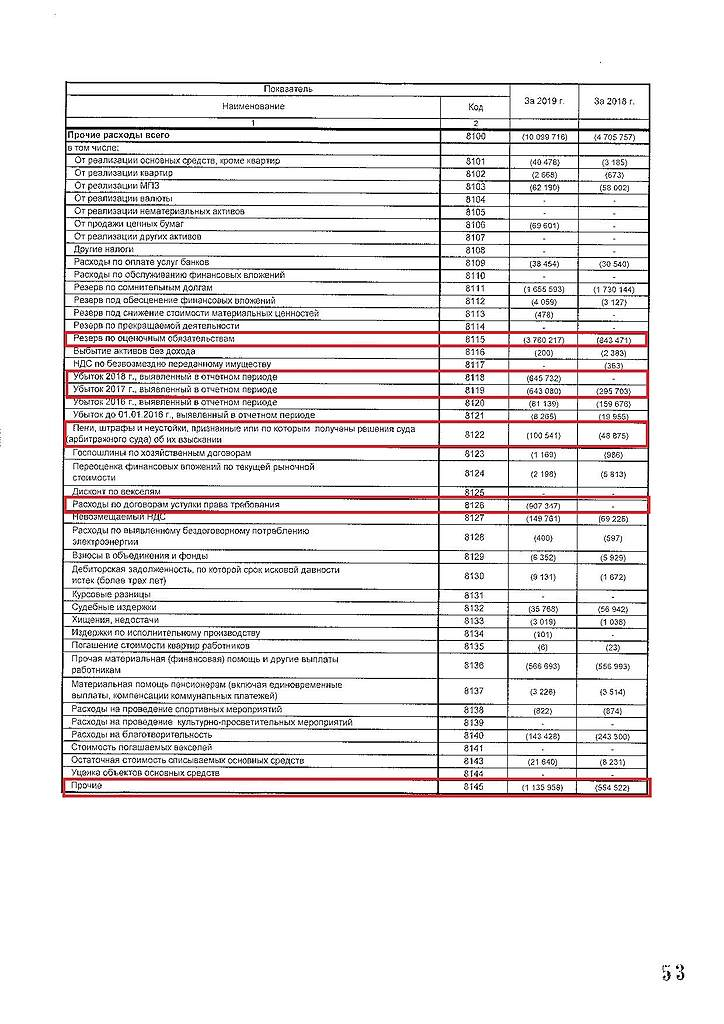

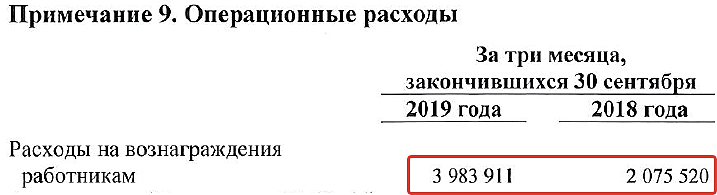

Результаты МРСК Центра за 2019 год МСФО согласно отчетности средне стабильные. Выручка выросла +0,8% до 94,642 млрд рублей за год. Операционная прибыль +10% до 8,1 млрд рублей. Чистая прибыль +5,2% до 3,153 млрд рублей. Компания работает только в России. Ожидаемая дивидендная доходность около 8,7%.

Я держу в моем портфеле и продолжаю докупать акции МРСК Центра на долгосрок, так как покупки от текущих и ниже закладывают очень серьезный фундамент для получения высоких дивидендов и получения профита от роста акции в долгосрочной перспективе.

Авто-репост. Читать в блоге >>>

{kind=link}