Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций+ МРСК ЦП

Внес 10т.р. и купил МРСК ЦП.

Конечно под дивиденды.

Вообще, не планировал уже покупать что — то в этом году, но сложно устоять. С одной стороны вроде ожидается если не кризис, то падение рынка и надо откладывать наличность. С другой стороны много акций, которые платят дивиденды ~ 10% годовых, при этом выглядят финансово хорошо. Нашел для себя решение — дробить свободный личный поток и покупать небольшими лотами, а остальное в кэш. Теперь вот мог шаг 10 т.р.

Авто-репост. Читать в блоге >>>

| Число акций ао | 112 698 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 40,9 млрд |

| Выручка | 132,0 млрд |

| EBITDA | 34,8 млрд |

| Прибыль | 14,0 млрд |

| Дивиденд ао | – |

| P/E | 2,9 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | 1,6 |

| Див.доход ао | 0,0% |

| Россети Центр и Приволжье Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Центр и Приволжье акции

0.3626₽ -0.03%

-

По моему мнению падение акций (особенно дивидентных) в цене делает их привлекательнее для покупки.

Алексей aka Markitant, полностью согласен, только по этой логике имеет смысл отсидеть даунтренд и войти пониже, т.к. дивы еще только в следующем году. А конкретно сейчас существенный риск, что цена останется без поддержки.приятные сюрпризы могут случится благодаря роспуску резервов

Алексей aka Markitant, а пока падает так, что и фитилей не видно))

HardworkingMan, видимо никто не верит, что это случится в 2019 году. Я сам 3/4 пакета продал, но если цена упадет сильно -подумаю о закупке под дивиденты.

Алексей aka Markitant, а что поддержит цену? С чего сейчас начнут покупать на таком фоне, когда она вон три размера дивов потеряла за неделю, и кто знает еще сколько впереди, пока мы к отсечке приблизимся.

HardworkingMan, проблемы у всех МРСК примерно одинаковые. А дивидентная доходность у МРСК ЦП самая высокая среди всех. Как минимум до даты дивиднтной отсечки они привлекательнее других бумаг.

По моему мнению падение акций (особенно дивидентных) в цене делает их привлекательнее для покупки. Предполагаю, что у большого количества людей психология немного другая и пиво за 300 рублей они априори считают лучше, чем пиво за 100 не распробовав вкуса, но это их проблема. Именно на таких и зарабатывают всякого рода спекулянты.Не, ну только соберёшься долгосрочным инвестором стать, как тебя рынок сам выпинывает. После див-гэпа, наверно, на все 18 уйдём.

… Если Вы не можете спокойно смотреть, как котировки схлопываются вдвое, то биржа — это не Ваше.

kirdenoff, силёён. Уважуха такому спокойствию.

Не поделитесь рецептом?

Евдокимов Сергей, Ну это не значит, что я такой :) Однако, я стараюсь диверсифицировать, держу 40% в ОФЗ коротких, остальное в 14-17 бумагах, поэтому не так сильно бьет по карману просадка. Если купил акцию, значит, был уверен в том, что это хороший бизнес. Значит, нечего суетиться уже. Если купил квартиру, то не будешь же скидывать ее, если цены просели на рынке.

Не, ну только соберёшься долгосрочным инвестором стать, как тебя рынок сам выпинывает. После див-гэпа, наверно, на все 18 уйдём.

ZaPutinNet,

Долгосрочному инвестору такие колебания по барабану: инвестируют хотя бы на 5 лет. Как првило, на более дольший срок. Если Вы не можете спокойно смотреть, как котировки схлопываются вдвое, то биржа — это не Ваше.

kirdenoff, ну как же все равно… самый момент дозакупиться!!))

Не, ну только соберёшься долгосрочным инвестором стать, как тебя рынок сам выпинывает. После див-гэпа, наверно, на все 18 уйдём.

… Если Вы не можете спокойно смотреть, как котировки схлопываются вдвое, то биржа — это не Ваше.

kirdenoff, силёён. Уважуха такому спокойствию.

Не поделитесь рецептом?Не, ну только соберёшься долгосрочным инвестором стать, как тебя рынок сам выпинывает. После див-гэпа, наверно, на все 18 уйдём.

ZaPutinNet,

Долгосрочному инвестору такие колебания по барабану: инвестируют хотя бы на 5 лет. Как првило, на более дольший срок. Если Вы не можете спокойно смотреть, как котировки схлопываются вдвое, то биржа — это не Ваше.Не, ну только соберёшься долгосрочным инвестором стать, как тебя рынок сам выпинывает. После див-гэпа, наверно, на все 18 уйдём.

ZaPutinNet, не исключено, что и до!- На статус «долгосрочного» можно претендовать когда забыл пароль от квика )

- Не, ну только соберёшься долгосрочным инвестором стать, как тебя рынок сам выпинывает. После див-гэпа, наверно, на все 18 уйдём.

Прибыль мсфо 9 мес 2019г: 5,687 млрд руб (-45% г/г).

Прибыль мсфо 9 мес 2019г: 5,687 млрд руб (-45% г/г).

МРСК Центра и Приволжья – рсбу/ мсфо

Общий долг 31.12.2016г: 39,522 млрд руб/ мсфо 42,344 млрд руб

Общий долг 31.12.2017г: 39,377 млрд руб/ мсфо 42,782 млрд руб

Общий долг 31.12.2018г: 47,748 млрд руб/ мсфо 48,970 млрд руб

Общий долг на 30.09.2019г: 46,606 млрд руб/ мсфо 49,540 млрд руб

Выручка 2016г: 78,481 млрд руб/ мсфо 78,386 млрд руб

Выручка 9 мес 2017г: 64,418 млрд руб/ мсфо 64,113 млрд руб

Выручка 2017г: 90,844 млрд руб/ мсфо 91,002 млрд руб

Выручка 9 мес 2018г: 68,698 млрд руб/ мсфо 68,891 млрд руб

Выручка 2018г: 93,876 млрд руб/ мсфо 94,813 млрд руб

Выручка 1 кв 2019г: 25,529 млрд руб/ мсфо 25,567 млрд руб

Выручка 6 мес 2019г: 47,381 млрд руб/ мсфо 47,458 млрд руб

Выручка 9 мес 2019г: 69,573 млрд руб/ мсфо 69,703 млрд руб

Прибыль 9 мес 2016г: 2,216 млрд руб/ Прибыль мсфо 2,584 млрд руб

Прибыль 2016г: 3,101 млрд руб/ Прибыль мсфо 3,612 млрд руб

Прибыль 9 мес 2017г: 7,857 млрд руб/ Прибыль мсфо 8,203 млрд руб

Прибыль 2017г: 11,001 млрд руб/ Прибыль мсфо 11,353 млрд руб

Прибыль 1 кв 2018г: 4,325 млрд руб/ Прибыль мсфо 4,308 млрд руб

Прибыль 6 мес 2018г: 6,868 млрд руб/ Прибыль мсфо 6,993 млрд руб

Прибыль 9 мес 2018г: 8,334 млрд руб/ Прибыль мсфо 10,343 млрд руб

Прибыль 2018г: 9,347 млрд руб/ Прибыль мсфо 11,722 млрд руб

Прибыль 1 кв 2019г: 3,388 млрд руб/ Прибыль мсфо 3,438 млрд руб

Прибыль 6 мес 2019г: 5,044 млрд руб/ Прибыль мсфо 5,255 млрд руб

Прибыль 9 мес 2019г: 5,194 млрд руб/ Прибыль мсфо 5,687 млрд руб

https://www.mrsk-cp.ru/stockholder_investor/disclosure_reporting_info/finansovaya-informatsiya-i-otchetnost/fin-otchetnost-msfo-mrsk-tsentra-i-privolzhya/

https://www.mrsk-cp.ru/stockholder_investor/disclosure_reporting_info/finansovaya-informatsiya-i-otchetnost/bukhgalterskaya-otchetnost-oao-mrsk-tsentra-i-privolzhya/Вот и отчёт. На первый взгляд плохой. Выручка на прежнем уровне, чистая прибыль упала вдвое.

Но если вычесть разовые три мильярда денег в 2018, то видим, что выручка растёт опережающими темпами относительно себестоимлсти. Причины по которым упала чп: повышение зарплат и резервы.

Кстати о резервах, дебиторка растёт и это плохо....

В целом терпимо, но по сравнению с остальными мрск есть потенциал снижения

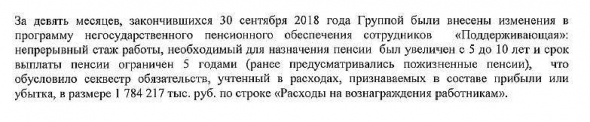

Саша Пушкин, Это не повышение зарплат -

Юрий Гадалов, Расходы на вознаграждения работникам за 3кв удвоились год к году до 4 млрд руб, ну а за 9мес скромно выросли на 2 млрд до 12,5 млрд руб!

jata, повторю причина не в повышение з/п, см. стр.19 последний абзац отчета.приятные сюрпризы могут случится благодаря роспуску резервов

Алексей aka Markitant, а пока падает так, что и фитилей не видно))

HardworkingMan, видимо никто не верит, что это случится в 2019 году. Я сам 3/4 пакета продал, но если цена упадет сильно -подумаю о закупке под дивиденты.

Алексей aka Markitant, а что поддержит цену? С чего сейчас начнут покупать на таком фоне, когда она вон три размера дивов потеряла за неделю, и кто знает еще сколько впереди, пока мы к отсечке приблизимся.- bcs-express.ru/novosti-i-analitika/promezhutochnye-dividendy-setevykh-kompanii-obieiavleny-podvodim-itogi

Промежуточные дивиденды сетевых компаний объявлены. Подводим итоги. Вот и отчёт. На первый взгляд плохой. Выручка на прежнем уровне, чистая прибыль упала вдвое.

Но если вычесть разовые три мильярда денег в 2018, то видим, что выручка растёт опережающими темпами относительно себестоимлсти. Причины по которым упала чп: повышение зарплат и резервы.

Кстати о резервах, дебиторка растёт и это плохо....

В целом терпимо, но по сравнению с остальными мрск есть потенциал снижения

Саша Пушкин, Это не повышение зарплат -

Юрий Гадалов, Расходы на вознаграждения работникам за 3кв удвоились год к году до 4 млрд руб, ну а за 9мес скромно выросли на 2 млрд до 12,5 млрд руб!приятные сюрпризы могут случится благодаря роспуску резервов

Алексей aka Markitant, а пока падает так, что и фитилей не видно))

HardworkingMan, видимо никто не верит, что это случится в 2019 году. Я сам 3/4 пакета продал, но если цена упадет сильно -подумаю о закупке под дивиденты.приятные сюрпризы могут случится благодаря роспуску резервов

Алексей aka Markitant, а пока падает так, что и фитилей не видно))какие прогнозы по состоянию компании? перспективы улучшения хоть просматриваются?

HardworkingMan, прибыль ушла в резервы:

В отчете по РСБУ сказано:

«Снижение показателя «норма чистой прибыли», рассчитываемого как отношение чистой

прибыли к выручке компании, за 9 месяцев 2019 года относительно аналогичного периода прошлого года обусловлено сокращением чистой прибыли компании в связи с необходимостью создания резервов по оценочным обязательствам по разногласиям со сбытовыми компаниями».

Я ожидал, что в МСФО тоже будут пояснения, но их нет.

Тем не менее, предполагаю, что 4,6 миллиарда в статье «прочие расходы» — это и есть заложенные резервы.

Резервы могут распустить, а деньги вернуть. Таким образом, хотя положение МРСК непростое, приятные сюрпризы могут произойти.

Главная проблема МРСК — это сбытовые компании, которые задерживают платежи. Проблема известна и её будут пытаться решать.

Цитата «Минэнерго рассматривает возможность выдавать лицензию только тем сбытовым компаниям, у которых нет просроченных долгов перед рынком электроэнергии и сетевыми организациями. В случае такого изменения условий лицензирования ГП будут вынуждены полностью погасить всю просрочку, чтобы продолжить работу. «Такая мера по ужесточению регулирования сбытовой деятельности может помочь “Россетям” в сложившейся кризисной ситуации с неплатежами ряда гарантирующих поставщиков», — сказал собеседник “Ъ-Черноземье”. Процедуру лицензирования всех сбытовых компаний «для повышения их ответственности» Минэнерго намерено провести до июля 2020 года, сообщал в начале 2019-го на тот момент первый замглавы энергетического ведомства Алексей Текслер.».

www.kommersant.ru/doc/4163605- какие прогнозы по состоянию компании? перспективы улучшения хоть просматриваются?

Вот и отчёт. На первый взгляд плохой. Выручка на прежнем уровне, чистая прибыль упала вдвое.

Но если вычесть разовые три мильярда денег в 2018, то видим, что выручка растёт опережающими темпами относительно себестоимлсти. Причины по которым упала чп: повышение зарплат и резервы.

Кстати о резервах, дебиторка растёт и это плохо....

В целом терпимо, но по сравнению с остальными мрск есть потенциал снижения

Саша Пушкин, Это не повышение зарплат -

Юрий Гадалов, на сколько я понимаю «расходы на вознаграждение работникам» из-за секвестра пенсионных обязательств вырости никак не могли

Саша Пушкин, Выдержка из отчета, стр.19

Юрий Гадалов, не обратил внимание просто)Вот и отчёт. На первый взгляд плохой. Выручка на прежнем уровне, чистая прибыль упала вдвое.

Но если вычесть разовые три мильярда денег в 2018, то видим, что выручка растёт опережающими темпами относительно себестоимлсти. Причины по которым упала чп: повышение зарплат и резервы.

Кстати о резервах, дебиторка растёт и это плохо....

В целом терпимо, но по сравнению с остальными мрск есть потенциал снижения

Саша Пушкин, Это не повышение зарплат -

Юрий Гадалов, на сколько я понимаю «расходы на вознаграждение работникам» из-за секвестра пенсионных обязательств вырости никак не могли

Саша Пушкин, Выдержка из отчета, стр.19

Юрий Гадалов, это я тоже видилВот и отчёт. На первый взгляд плохой. Выручка на прежнем уровне, чистая прибыль упала вдвое.

Но если вычесть разовые три мильярда денег в 2018, то видим, что выручка растёт опережающими темпами относительно себестоимлсти. Причины по которым упала чп: повышение зарплат и резервы.

Кстати о резервах, дебиторка растёт и это плохо....

В целом терпимо, но по сравнению с остальными мрск есть потенциал снижения

Саша Пушкин, Это не повышение зарплат -

Юрий Гадалов, на сколько я понимаю «расходы на вознаграждение работникам» из-за секвестра пенсионных обязательств вырости никак не могли

Саша Пушкин, Выдержка из отчета, стр.19

Россети Центр и Приволжье - факторы роста и падения акций

- Имеет комфортную долговую нагрузку ND/EBITDA за 2022 год = 0,9 (17.10.2023)

- Ежегодно платит дивиденды с 2010 года (17.10.2023)

- Компания открыта к акционерам - публикует все отчеты и производственные и финансовые (17.10.2023)

- Чистая прибыль за 2023г. будет рекордная - из-за рекордного роста тарифов на передачу в 2023г. для населения и прочим потребителям (17.10.2023)

- На 30.06.2023г. весь долг долгосрочный (ставка ЦБ с августа 2023г. -12%) (19.10.2023)

- Доходы в значительной степени зависят от решений по тарифам местных властей (14.07.2021)

- Объем финансирования инвест.программы на 2023г. будет рекордный - 24,5 млрд.руб. (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Центр и Приволжье - описание компании

ПАО «Межрегиональная распределительная сетевая компания Центра и Приволжья» (ИНН 5260200603) — дочернее общество ПАО «Российские сети», является основным поставщиком услуг по передаче электроэнергии и технологическому присоединению к электросетям во Владимирской, Ивановской, Калужской, Кировской, Нижегородской, Рязанской и Тульской областях, а также в республиках Марий Эл и Удмуртии. В состав МРСК Центра и Приволжья входят филиалы — «Владимирэнерго», «Ивэнерго», «Калугаэнерго», «Кировэнерго», «Мариэнерго», «Нижновэнерго», «Рязаньэнерго», «Тулэнерго», «Удмуртэнерго». Компания обеспечивает электроэнергией более 14.4 млн жителей Центрального и Приволжского федеральных округов, проживающих на территории свыше 408 тыс. кв. км.чистая прибыль ПАО «МРСК Центра и Приволжья» по РСБУ за 9 месяцев 2015 года сократилась в 2.11 раза до 527.355 млн руб. с 1.112 млрд руб. за аналогичный период 2014 года.

«МРСК Центра и Приволжья» представляет собой единую операционную компанию с центром ответственности в г. Нижний Новгород, управляющую девятью региональными филиалами: «Владимирэнерго», «Ивэнерго», «Калугаэнерго», «Кировэнерго», «Мариэнерго», «Нижновэнерго», «Рязаньэнерго», «Тулэнерго», «Удмуртэнерго». Основным крупным акционером Общества является ОАО «Холдинг МРСК» с долей в уставном капитале 50,4%

Чтобы купить акции, выберите надежного брокера: