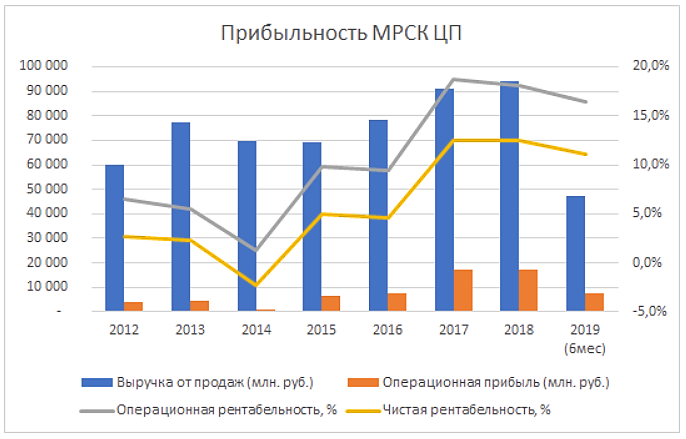

К сожалению, отчет МРСК ЦП по МСФО за 6 месяцев 2019 года показал снижение как операционной, так и чистой рентабельности. Тем не менее, эти показатели остаются на приемлемом уровне. Но то, что расходы растут быстрее выручки не может радовать.

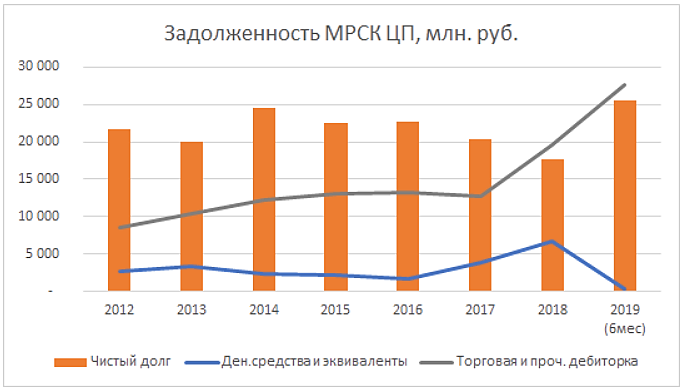

Неприятно выглядит резкий рост чистого долга почти на 8 млрд. руб. или на 44%. При этом общий объем долгосрочных и краткосрочных кредитов и займов увеличился незначительно, примерно на 1,3 млрд. А вот наличные денежные средства и их эквиваленты просто провалились почти на 6,5 млрд. руб.

Поиски этой «исчезнувшей» наличности быстро приводят нас к статье «Торговая и прочая дебиторская задолженность», где мы и наблюдаем рост примерно на 9 млрд.

По всей видимости менеджменту МРСК ЦП придется как следует поработать с должниками во втором полугодии этого года, чтобы вернуть компании способность генерировать денежный поток. Ах да, чуть не забыл — за эти 6 месяцев денежный поток отрицательный, что, конечно, грустно.

Но даже с учетом не лучшей промежуточной отчетности чистая прибыль за 2019 год может оказаться не намного меньше прошлогодней. И наверняка Россети рассчитывают на поступления дивидендов в следующем году. Цифровизация и все такое, знаете ли… Осталось выбить деньги из должников.

Так что, даже при консервативных сценариях текущие котировки вполне себе привлекательны с точки зрения ожидаемой див. доходности. По крайней мере для меня.

А более серьезные выводы можно будет делать по итогам года.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций