Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Московская биржа 3 кв 2020

Отчет, прямо скажем, невыдающийся.

1. Чистая прибыль в 3 кв 5,6 млрд, всего +1,8% г/г. Операционные доходы выросли на 6% г/г до 11,3 млрд, а вот операционные расходы аж на 11,8%. Причина: рост расходов на персонал на 22,4% г/г, половину этого прироста обеспечила выплата специальных бонусов сотрудникам за достижение KPI. Также повысили прогноз по росту операционных затрат и CAPEX.

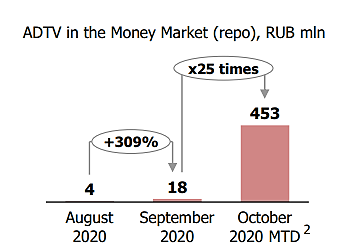

2. Комиссионные доходы прибавили 30% г/г. Причина вовсе не в притоке физиков на рынок (хоть число ИИС выросло на 149% г/г). Доходы тянет вверх денежный рынок (доля 27%, рост +38% г/г). В целом планомерно развиваются все сегменты бизнеса – минимальный темп роста 12,6% зафиксирован на валютном рынке, остальные растут еще быстрее.

3. Рынок акций дает только 11% комиссионных доходов Мосбиржи. Объем торгов вырос на 63% г/г, но компания смогла на этом заработать дополнительно только 350 млн рублей. Всего комиссионные не дотягивают даже до 1 млрд.

4. Мосбиржа теряет деньги от снижения ставок в мире: процентный доход упал за год с 4,3 до 2,9 млрд. В результате бизнес все более и более ориентирован исключительно на комиссионные доходы, доля которых достигла уже 74%.

5. Чистая прибыль LTM 24,2 млрд руб, текущий P/E = 13. Учитывая, что на дивиденды уходит около 80-90% прибыли потенциальная доходность 6,5-7% грязными в рублях. Очень консервативная инвестиция.

Дилетант, спасибо за комментарий.

тут у меня возникает логичный вопрос:

а по каким причинам растут объемы на денежном рынке и что на это влияет?