Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСмотрим на выручку. Сколько было и сколько стало! Для ритейлера это — основное.

Alex64, смотреть надо не на выручку, а на маржу)

Тимофей Мартынов, смотреть нужно на выручку. Маржой ее наполнить можно позже.

| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 820,9 млрд |

| Выручка | 2 479,3 млрд |

| EBITDA | 161,8 млрд |

| Прибыль | 40,6 млрд |

| Дивиденд ао | 412,13 |

| P/E | 20,2 |

| P/S | 0,3 |

| P/BV | – |

| EV/EBITDA | 5,1 |

| Див.доход ао | 5,1% |

| Магнит Календарь Акционеров | |

| 02/09 Дата окончания РЕПО казначейский пакет 3,75% акций Магнита | |

| Прошедшие события Добавить событие | |

Чего-то как-то не впечатлил отчёт. Да, LFL начал рост и вырос аж до 1,7%, но там база низкая, да и у конкурентов, видимо, рост под 5% (например, X5) и совсем с другой базы. Зато чистый долг увеличился аж на 31,6% (+43,6млрд). Это ж долг/EBITDA около 2х. Пока за счёт долга они могут выплачивать дивиденды, но я бы за них начал сильно беспокоиться, а то кредитное бремя для розницы уже приличное. При этом им ещё будут нужны серьезные средства на модернизацию оставшихся 37% продуктовых магазинов и 60% дрогери магазинов. В общем не убедил меня отчёт в нормализации ситуации в компании, к сожалению.

Смотрим на выручку. Сколько было и сколько стало! Для ритейлера это — основное.

Ну вот, магнит постепенно становится на ноги. Даже теперь и жалею, что продавал его на отскоке. Самое правильное набирать его сейчас и в долгосрок.

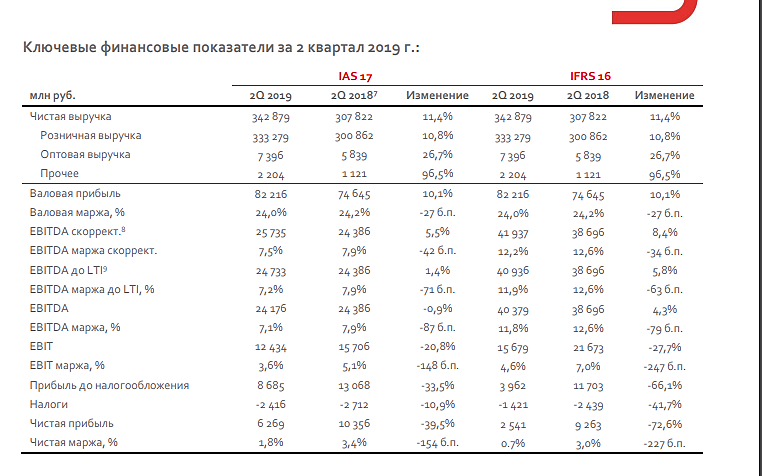

Магнит — рост выручки на 11,4% во 2 квартале 2019 года

Ключевые операционные и финансовые показатели Магнит за 2 квартал 2019 года:

Общая выручка выросла на 11,4% с 307,8 млрд руб. за 2 квартал 2018 г. до 342,9 млрд руб. за 2 квартал 2019 г.

Чистая розничная выручка выросла на 10,8% и составила 333,3 млрд руб.

Оптовые продажи выросли на 26,7% до 7,4 млрд руб. преимущественно в связи с онсолидацией продаж СИА Групп.

Рост сопоставимых продаж (LFL) ускорился до 1,7% по сравнению с 0,6% в 1 квартале 2019 года на фоне роста среднего чека на 4,1% и сокращения трафика на 2,3%.

Компания открыла (net) 661 магазин (322 магазина у дома, 340 магазинов дрогери и закрыла один супермаркет) по сравнению с 335 магазинами (220 магазинов у дома, 5 супермаркетов и 110 магазинов дрогери), открытыми во 2 квартале 2018 г. Общее количество магазинов сети составило 19 884 магазина по состоянию на 30 июня 2019 г.

Авто-репост. Читать в блоге >>>

редактор Боб, Куча ненужных данных, а самого основного прибыли нет.

Потеряев А.А., для ритейлера важнее не прибыль. а выручка. Если растет выручка, следовательно растет доля рынка. При выходе на определенный уровень по доле рынка, можно с этим рынком делать все, что захочешь.

Alex64, Посмотрим, что Вы будете говорить, когда чистая прибыль станет отрицательной. Все идет к этому.

плюс-трейдер, когда станет. тогда и будем думать. Кратковременно и это не исключено.

Alex64,Когда ЧП станет отрицательной, думать уже будет поздно.

Несмотря на падение прибыли, в целом результаты Магнита можно отметить как неплохие. Компания наращивает темпы роста выручки за счет расширения торговых площадей, интеграции с СИА, а также увеличения сопоставимых продаж. Последние, правда не показывают выразительного роста. Улучшение заметно в части маржинальности бизнеса, относительно 2 кв. 2018 года она снизилась, но выросла к 1 кв. 2019 года.Промсвязьбанк

Магнит — рост выручки на 11,4% во 2 квартале 2019 года

Ключевые операционные и финансовые показатели Магнит за 2 квартал 2019 года:

Общая выручка выросла на 11,4% с 307,8 млрд руб. за 2 квартал 2018 г. до 342,9 млрд руб. за 2 квартал 2019 г.

Чистая розничная выручка выросла на 10,8% и составила 333,3 млрд руб.

Оптовые продажи выросли на 26,7% до 7,4 млрд руб. преимущественно в связи с онсолидацией продаж СИА Групп.

Рост сопоставимых продаж (LFL) ускорился до 1,7% по сравнению с 0,6% в 1 квартале 2019 года на фоне роста среднего чека на 4,1% и сокращения трафика на 2,3%.

Компания открыла (net) 661 магазин (322 магазина у дома, 340 магазинов дрогери и закрыла один супермаркет) по сравнению с 335 магазинами (220 магазинов у дома, 5 супермаркетов и 110 магазинов дрогери), открытыми во 2 квартале 2018 г. Общее количество магазинов сети составило 19 884 магазина по состоянию на 30 июня 2019 г.

Авто-репост. Читать в блоге >>>

редактор Боб, Куча ненужных данных, а самого основного прибыли нет.

Потеряев А.А., для ритейлера важнее не прибыль. а выручка. Если растет выручка, следовательно растет доля рынка. При выходе на определенный уровень по доле рынка, можно с этим рынком делать все, что захочешь.

Alex64, Посмотрим, что Вы будете говорить, когда чистая прибыль станет отрицательной. Все идет к этому.

плюс-трейдер, когда станет. тогда и будем думать. Кратковременно и это не исключено.

Результаты Магнита неоднозначные: динамика продаж LfL за 2К19 улучшилась, но LfL трафик продолжил сокращаться в сегментах супермаркетов и дрогери. На телеконференции руководство Магнита сообщило, что розничные продажи в июле выросли на 10.8% г/г, что соответствует динамике за второй квартал. Компания подтвердила свой прогноз, согласно которому рентабельность останется на уровне 2018 года (тогда рентабельность по EBITDA составила 7.3%). Магнит планирует замедлить расширение сети и открывать больше дрогери, чем магазинов у дома. Мы сохраняем рейтинг НЕЙТРАЛЬНО.Атон

Магнит — рост выручки на 11,4% во 2 квартале 2019 года

Ключевые операционные и финансовые показатели Магнит за 2 квартал 2019 года:

Общая выручка выросла на 11,4% с 307,8 млрд руб. за 2 квартал 2018 г. до 342,9 млрд руб. за 2 квартал 2019 г.

Чистая розничная выручка выросла на 10,8% и составила 333,3 млрд руб.

Оптовые продажи выросли на 26,7% до 7,4 млрд руб. преимущественно в связи с онсолидацией продаж СИА Групп.

Рост сопоставимых продаж (LFL) ускорился до 1,7% по сравнению с 0,6% в 1 квартале 2019 года на фоне роста среднего чека на 4,1% и сокращения трафика на 2,3%.

Компания открыла (net) 661 магазин (322 магазина у дома, 340 магазинов дрогери и закрыла один супермаркет) по сравнению с 335 магазинами (220 магазинов у дома, 5 супермаркетов и 110 магазинов дрогери), открытыми во 2 квартале 2018 г. Общее количество магазинов сети составило 19 884 магазина по состоянию на 30 июня 2019 г.

Авто-репост. Читать в блоге >>>

редактор Боб, Куча ненужных данных, а самого основного прибыли нет.

Потеряев А.А., для ритейлера важнее не прибыль. а выручка. Если растет выручка, следовательно растет доля рынка. При выходе на определенный уровень по доле рынка, можно с этим рынком делать все, что захочешь.

Alex64, Посмотрим, что Вы будете говорить, когда чистая прибыль станет отрицательной. Все идет к этому.

Прибыль мсфо 6 мес 2019г: 9,812 млрд руб (-44,7% г/г);

Прибыль рсбу 6 мес 2019г: 4,491 млрд руб (-51,2% г/г).

Магнит – рсбу/ мсфо

101 911 355 акций fs.moex.com/files/12122

Free-float 71%

Капитализация на 25.07.2019г: 386,295 млрд руб

Общий долг 31.12.2017г: 66,348 млрд руб/мсфо 267,018 млрд руб

Общий долг 31.12.2018г: 14,142 млрд руб/мсфо 358,284 млрд руб

Общий долг 31.03.2019г: 20,411 млрд руб

Общий долг 30.06.2019г: 30,846 млрд руб

Выручка 2016г: 370,52 млн руб/ мсфо 1,074.81 трлн руб

Выручка 6 мес 2017г: 206,56 млн руб/ мсфо 555,025 млрд руб

Выручка 2017г: 413,50 млн руб/ мсфо 1,143.31 трлн руб

Выручка 6 мес 2018г: 207,00 млн руб/ мсфо 597,512 млрд руб

Выручка 2018г: 41455 млн руб /мсфо 1,237.02 трлн руб

Выручка 6 мес 2019г: 376,08 млн руб/ мсфо 661,863 млрд руб

Прибыль 2016г: 29,785 млрд руб/ мсфо 54,409 млрд руб

Прибыль 1 кв 2017г: 1,240 млрд руб/ мсфо 7,543 млрд руб

Прибыль 6 мес 2017г: 34,946 млрд руб/ мсфо 20,748 млрд руб

Прибыль 9 мес 2017г: 36,469 млрд руб/ мсфо 27,672 млрд руб

Прибыль 2017г: 37,559 млрд руб/ мсфо 35,539 млрд руб

Прибыль 1 кв 2018г: 1,531 млрд руб/ мсфо 7,409 млрд руб

Прибыль 6 мес 2018г: 9,195 млрд руб/мсфо 17,765 млрд руб

Прибыль 9 мес 2018г: 14,394 млрд руб/ мсфо 25,383 млрд руб

Прибыль 2018г: 30,999 млрд руб/ мсфо 33,865 млрд руб

Прибыль 1 кв 2019г: 201,49 млн руб/ мсфо 3,543 млрд руб

Прибыль 6 мес 2019г: 4,491 млрд руб/ мсфо 9,812 млрд руб

Прибыль 2019г: ________ млрд руб/ мсфо 18 млрд руб - Прогноз

ir.magnit.com/ru/press-relizyi/

ir.magnit.com/ru/financial-reports-rus/

Магнит — рост выручки на 11,4% во 2 квартале 2019 года

Ключевые операционные и финансовые показатели Магнит за 2 квартал 2019 года:

Общая выручка выросла на 11,4% с 307,8 млрд руб. за 2 квартал 2018 г. до 342,9 млрд руб. за 2 квартал 2019 г.

Чистая розничная выручка выросла на 10,8% и составила 333,3 млрд руб.

Оптовые продажи выросли на 26,7% до 7,4 млрд руб. преимущественно в связи с онсолидацией продаж СИА Групп.

Рост сопоставимых продаж (LFL) ускорился до 1,7% по сравнению с 0,6% в 1 квартале 2019 года на фоне роста среднего чека на 4,1% и сокращения трафика на 2,3%.

Компания открыла (net) 661 магазин (322 магазина у дома, 340 магазинов дрогери и закрыла один супермаркет) по сравнению с 335 магазинами (220 магазинов у дома, 5 супермаркетов и 110 магазинов дрогери), открытыми во 2 квартале 2018 г. Общее количество магазинов сети составило 19 884 магазина по состоянию на 30 июня 2019 г.

Авто-репост. Читать в блоге >>>

редактор Боб, Куча ненужных данных, а самого основного прибыли нет.

Потеряев А.А., для ритейлера важнее не прибыль. а выручка. Если растет выручка, следовательно растет доля рынка. При выходе на определенный уровень по доле рынка, можно с этим рынком делать все, что захочешь.

«Прогноз по капитальным затратам на текущий год составлял 70-75 миллиардов рублей, мы его сохраняем.

Мы также планировали открыть 1,5 тысячи „магазинов у дома“, и мы также привержены этой цели»

Результаты по прибыли не радуют, но мы полагаем, что влияние финансового отчета на котировки будет ограниченным, так как это было в рамках прогнозов и, кроме того, на рынке присутствуют ожидания оптимизации сети, операционных и капитальных затрат вслед за другими крупными игроками, что стало бы позитивным фактором для ритейлера.Малых Наталия

Магнит — рост выручки на 11,4% во 2 квартале 2019 года

Ключевые операционные и финансовые показатели Магнит за 2 квартал 2019 года:

Общая выручка выросла на 11,4% с 307,8 млрд руб. за 2 квартал 2018 г. до 342,9 млрд руб. за 2 квартал 2019 г.

Чистая розничная выручка выросла на 10,8% и составила 333,3 млрд руб.

Оптовые продажи выросли на 26,7% до 7,4 млрд руб. преимущественно в связи с онсолидацией продаж СИА Групп.

Рост сопоставимых продаж (LFL) ускорился до 1,7% по сравнению с 0,6% в 1 квартале 2019 года на фоне роста среднего чека на 4,1% и сокращения трафика на 2,3%.

Компания открыла (net) 661 магазин (322 магазина у дома, 340 магазинов дрогери и закрыла один супермаркет) по сравнению с 335 магазинами (220 магазинов у дома, 5 супермаркетов и 110 магазинов дрогери), открытыми во 2 квартале 2018 г. Общее количество магазинов сети составило 19 884 магазина по состоянию на 30 июня 2019 г.

Авто-репост. Читать в блоге >>>

редактор Боб, Куча ненужных данных, а самого основного прибыли нет.

Прибыль упала, а акция в рост пошла — интересно…

khornickjaadle, Компания открыла (net) 661 магазин (322 магазина у дома, 340 магазинов дрогери и закрыла один супермаркет) по сравнению с 335 магазинами (220 магазинов у дома, 5 супермаркетов и 110 магазинов дрогери), открытыми во 2 квартале 2018 г. Общее количество магазинов сети составило 19 884 магазина по состоянию на 30 июня 2019 г.

В 2! раза прирост новых магазов, 20 тыщ уже. Ещё очередным 30% магазов сделали реновацию. Я вообще не понимаю откуда там какие деньги ещё свободные остаются.

Alex666, Так согласно инвестпрограмме и открывают в 2 раза больше. Толку пока нет, прибыль падает.