| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 309,1 млрд |

| Выручка | 3 256,2 млрд |

| EBITDA | 180,2 млрд |

| Прибыль | 24,4 млрд |

| Дивиденд ао | – |

| P/E | 12,7 |

| P/S | 0,1 |

| P/BV | 11,1 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 0,0% |

| Магнит Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Магнит акции

3033.5₽ -0.61%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

как думаете… на каких уровнях можно присмотреться к магниту? я понимаю что там дивидендов почти не будет, но стоимость магнита вырастит если у них все получится. а почему у них не должно получиться, тем более с поддержкой втб?

atlantic, присмотреться к «Магниту» в качестве долгосрочной инвестиции можно будет не раньше, чем сдуется пузырь на российском фондовом рынке. Вот тогда, на настоящем дне (наверное, в районе 1500 по индексу МБ — в лучшем случае), можно будет закупиться надолго. К тому времени новое руководство «Магнита» уже как-то исправит его показатели, и его акции вернутся к росту.

Краткосрочные спекулятивные отскоки могут быть и сейчас: от нынешнего уровня до 4000-5000 руб за акцию.

Foudroyant, о каком пузыре речь? Задаром половина рынка торгуется, р/е 5-7. 1 чтоли ожидание и дивов по 20% ?) из каких соображений он сдуется и распродажи то начнутся?

Сергей Иванов, российский рынок всегда имел огромную недооценку по сравнению с рынками первичных экономик (по объективным и субъективным причинам). Все эти причины продолжают действовать. Более того, к ним добавились новые. Поэтому фундаментальные показатели, которые вы приводите, не могут служить основанием для опровержения факта пузыря. Просто некий фактор Х надул российский фондовый рынок.

У нас идёт волна роста на ФР с 2015 по 2018 год. Это при стоящем на месте ВВП, в условиях санкционных войн и международной напряжённости. Очевидно, что это пузырь.

А вот почему он возник — это вопрос интересный, его стоило бы обсудить.

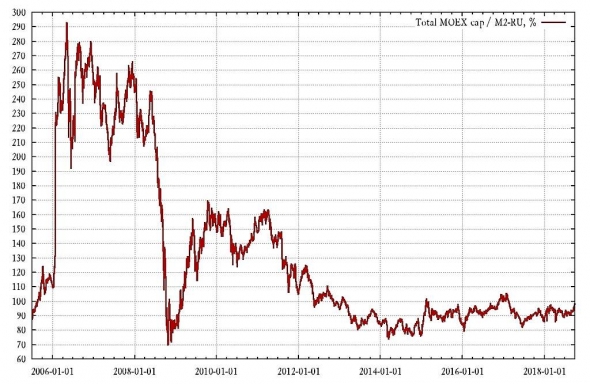

Foudroyant, а мне пузырь не очевиден. Относительно M2 капитализация рынка вообще на многолетнем дне. Сравните цены в магазинах за последние лет 10 и цены на акции. Цены в магазинах тоже пузырь?

Shmikl,

Как только рубль и РТС подняли голову из болота, в интернете снова появляется куча графиков вида РТС-М2, спреды наших и американский облигаций, российские cds и другие cds. Короче, праздник оптимистов.

Но вот рост фонды последнего месяца шел исключительно нашими деньгами, инофонды не только не заходили, а некоторые даже сокращали свои позиции. А ведь именно инофонды заходят по фундаментальным факторам. Они прекрасно видят и эти ваши MOEX/M2 и всякие P/e, div yield и прочее. В том году летом при более низкой див. доходности многие фонды увеличили лимиты на Россию в пару раз выше, чем положено MSCI, и активно скупали с лета и осени наши акции. Сейчас этого почему-то не происходит. Значит, дело не только в MOEX/M2

как думаете… на каких уровнях можно присмотреться к магниту? я понимаю что там дивидендов почти не будет, но стоимость магнита вырастит если у них все получится. а почему у них не должно получиться, тем более с поддержкой втб?

atlantic, присмотреться к «Магниту» в качестве долгосрочной инвестиции можно будет не раньше, чем сдуется пузырь на российском фондовом рынке. Вот тогда, на настоящем дне (наверное, в районе 1500 по индексу МБ — в лучшем случае), можно будет закупиться надолго. К тому времени новое руководство «Магнита» уже как-то исправит его показатели, и его акции вернутся к росту.

Краткосрочные спекулятивные отскоки могут быть и сейчас: от нынешнего уровня до 4000-5000 руб за акцию.

Foudroyant, о каком пузыре речь? Задаром половина рынка торгуется, р/е 5-7. 1 чтоли ожидание и дивов по 20% ?) из каких соображений он сдуется и распродажи то начнутся?

Сергей Иванов, российский рынок всегда имел огромную недооценку по сравнению с рынками первичных экономик (по объективным и субъективным причинам). Все эти причины продолжают действовать. Более того, к ним добавились новые.

Поэтому фундаментальные показатели, которые вы приводите, не могут служить основанием для опровержения факта пузыря. Просто некий фактор Х надул российский фондовый рынок.

У нас идёт волна роста на ФР с 2015 по 2018 год. Это при стоящем на месте ВВП, в условиях санкционных войн и международной напряжённости. Очевидно, что это пузырь.

А вот почему он возник — это вопрос интересный, его стоило бы обсудить.

Foudroyant, В 2014 году в декабре у нас был микрокризис, рынок сдулся. Поэтому идёт рост рынка при мизерном росте ВВП, да и нефть помогает. Пузыря нет. В США при р/е 5 было дно рынка. У нас сейчас этот мульт выше, но не настолько, чтобы был пузырь. Да и девальвацию рубля 2014 года рынок ещё не отыграл, правда благодаря Газпрому.

khornickjaadle, на сравнение наших p/е с американскими лучше особое внимание не обращать, так как этот показатель всегда будет указывать на рост российского рынка (что «на истории» не подтверждается).

У нас понижающие коэффициенты на все активы действуют. Причины этих понижающих коэффициентов в наших внутренних неустройствах.как думаете… на каких уровнях можно присмотреться к магниту? я понимаю что там дивидендов почти не будет, но стоимость магнита вырастит если у них все получится. а почему у них не должно получиться, тем более с поддержкой втб?

atlantic, присмотреться к «Магниту» в качестве долгосрочной инвестиции можно будет не раньше, чем сдуется пузырь на российском фондовом рынке. Вот тогда, на настоящем дне (наверное, в районе 1500 по индексу МБ — в лучшем случае), можно будет закупиться надолго. К тому времени новое руководство «Магнита» уже как-то исправит его показатели, и его акции вернутся к росту.

Краткосрочные спекулятивные отскоки могут быть и сейчас: от нынешнего уровня до 4000-5000 руб за акцию.

Foudroyant, о каком пузыре речь? Задаром половина рынка торгуется, р/е 5-7. 1 чтоли ожидание и дивов по 20% ?) из каких соображений он сдуется и распродажи то начнутся?

Сергей Иванов, российский рынок всегда имел огромную недооценку по сравнению с рынками первичных экономик (по объективным и субъективным причинам). Все эти причины продолжают действовать. Более того, к ним добавились новые.

Поэтому фундаментальные показатели, которые вы приводите, не могут служить основанием для опровержения факта пузыря. Просто некий фактор Х надул российский фондовый рынок.

У нас идёт волна роста на ФР с 2015 по 2018 год. Это при стоящем на месте ВВП, в условиях санкционных войн и международной напряжённости. Очевидно, что это пузырь.

А вот почему он возник — это вопрос интересный, его стоило бы обсудить.

Foudroyant, В 2014 году в декабре у нас был микрокризис, рынок сдулся. Поэтому идёт рост рынка при мизерном росте ВВП, да и нефть помогает. Пузыря нет. В США при р/е 5 было дно рынка. У нас сейчас этот мульт выше, но не настолько, чтобы был пузырь. Да и девальвацию рубля 2014 года рынок ещё не отыграл, правда благодаря Газпрому.как думаете… на каких уровнях можно присмотреться к магниту? я понимаю что там дивидендов почти не будет, но стоимость магнита вырастит если у них все получится. а почему у них не должно получиться, тем более с поддержкой втб?

atlantic, присмотреться к «Магниту» в качестве долгосрочной инвестиции можно будет не раньше, чем сдуется пузырь на российском фондовом рынке. Вот тогда, на настоящем дне (наверное, в районе 1500 по индексу МБ — в лучшем случае), можно будет закупиться надолго. К тому времени новое руководство «Магнита» уже как-то исправит его показатели, и его акции вернутся к росту.

Краткосрочные спекулятивные отскоки могут быть и сейчас: от нынешнего уровня до 4000-5000 руб за акцию.

Foudroyant, о каком пузыре речь? Задаром половина рынка торгуется, р/е 5-7. 1 чтоли ожидание и дивов по 20% ?) из каких соображений он сдуется и распродажи то начнутся?

Сергей Иванов, российский рынок всегда имел огромную недооценку по сравнению с рынками первичных экономик (по объективным и субъективным причинам). Все эти причины продолжают действовать. Более того, к ним добавились новые. Поэтому фундаментальные показатели, которые вы приводите, не могут служить основанием для опровержения факта пузыря. Просто некий фактор Х надул российский фондовый рынок.

У нас идёт волна роста на ФР с 2015 по 2018 год. Это при стоящем на месте ВВП, в условиях санкционных войн и международной напряжённости. Очевидно, что это пузырь.

А вот почему он возник — это вопрос интересный, его стоило бы обсудить.

Foudroyant, а мне пузырь не очевиден. Относительно M2 капитализация рынка вообще на многолетнем дне. Сравните цены в магазинах за последние лет 10 и цены на акции. Цены в магазинах тоже пузырь?

Shmikl, над Вашими доводами мне нужно долго подумать, прежде чем отвечать.

Надеюсь, что Вы подумаете над моими, прежде всего на вопросом: почему у нас в 2015-2018 сильно вырос ФР при стагнирующей экономике и прочих негативных факторах?

Из-за каких-то положительных факторов, перекрывающих всё это?

А может просто это следствие пузыря в США, который таким образом влияет на остальных?

как думаете… на каких уровнях можно присмотреться к магниту? я понимаю что там дивидендов почти не будет, но стоимость магнита вырастит если у них все получится. а почему у них не должно получиться, тем более с поддержкой втб?

atlantic, присмотреться к «Магниту» в качестве долгосрочной инвестиции можно будет не раньше, чем сдуется пузырь на российском фондовом рынке. Вот тогда, на настоящем дне (наверное, в районе 1500 по индексу МБ — в лучшем случае), можно будет закупиться надолго. К тому времени новое руководство «Магнита» уже как-то исправит его показатели, и его акции вернутся к росту.

Краткосрочные спекулятивные отскоки могут быть и сейчас: от нынешнего уровня до 4000-5000 руб за акцию.

Foudroyant, о каком пузыре речь? Задаром половина рынка торгуется, р/е 5-7. 1 чтоли ожидание и дивов по 20% ?) из каких соображений он сдуется и распродажи то начнутся?

Сергей Иванов, российский рынок всегда имел огромную недооценку по сравнению с рынками первичных экономик (по объективным и субъективным причинам). Все эти причины продолжают действовать. Более того, к ним добавились новые. Поэтому фундаментальные показатели, которые вы приводите, не могут служить основанием для опровержения факта пузыря. Просто некий фактор Х надул российский фондовый рынок.

У нас идёт волна роста на ФР с 2015 по 2018 год. Это при стоящем на месте ВВП, в условиях санкционных войн и международной напряжённости. Очевидно, что это пузырь.

А вот почему он возник — это вопрос интересный, его стоило бы обсудить.

Foudroyant, а мне пузырь не очевиден. Относительно M2 капитализация рынка вообще на многолетнем дне. Сравните цены в магазинах за последние лет 10 и цены на акции. Цены в магазинах тоже пузырь?

как думаете… на каких уровнях можно присмотреться к магниту? я понимаю что там дивидендов почти не будет, но стоимость магнита вырастит если у них все получится. а почему у них не должно получиться, тем более с поддержкой втб?

atlantic, присмотреться к «Магниту» в качестве долгосрочной инвестиции можно будет не раньше, чем сдуется пузырь на российском фондовом рынке. Вот тогда, на настоящем дне (наверное, в районе 1500 по индексу МБ — в лучшем случае), можно будет закупиться надолго. К тому времени новое руководство «Магнита» уже как-то исправит его показатели, и его акции вернутся к росту.

Краткосрочные спекулятивные отскоки могут быть и сейчас: от нынешнего уровня до 4000-5000 руб за акцию.

Foudroyant, о каком пузыре речь? Задаром половина рынка торгуется, р/е 5-7. 1 чтоли ожидание и дивов по 20% ?) из каких соображений он сдуется и распродажи то начнутся?

Сергей Иванов, российский рынок всегда имел огромную недооценку по сравнению с рынками первичных экономик (по объективным и субъективным причинам). Все эти причины продолжают действовать. Более того, к ним добавились новые.

Поэтому фундаментальные показатели, которые вы приводите, не могут служить основанием для опровержения факта пузыря. Просто некий фактор Х надул российский фондовый рынок.

У нас идёт волна роста на ФР с 2015 по 2018 год. Это при стоящем на месте ВВП, в условиях санкционных войн и международной напряжённости. Очевидно, что это пузырь.

А вот почему он возник — это вопрос интересный, его стоило бы обсудить.как думаете… на каких уровнях можно присмотреться к магниту? я понимаю что там дивидендов почти не будет, но стоимость магнита вырастит если у них все получится. а почему у них не должно получиться, тем более с поддержкой втб?

atlantic, присмотреться к «Магниту» в качестве долгосрочной инвестиции можно будет не раньше, чем сдуется пузырь на российском фондовом рынке. Вот тогда, на настоящем дне (наверное, в районе 1500 по индексу МБ — в лучшем случае), можно будет закупиться надолго. К тому времени новое руководство «Магнита» уже как-то исправит его показатели, и его акции вернутся к росту.

Краткосрочные спекулятивные отскоки могут быть и сейчас: от нынешнего уровня до 4000-5000 руб за акцию.

Foudroyant, о каком пузыре речь? Задаром половина рынка торгуется, р/е 5-7. 1 чтоли ожидание и дивов по 20% ?) из каких соображений он сдуется и распродажи то начнутся?как думаете… на каких уровнях можно присмотреться к магниту? я понимаю что там дивидендов почти не будет, но стоимость магнита вырастит если у них все получится. а почему у них не должно получиться, тем более с поддержкой втб?

atlantic, присмотреться к «Магниту» в качестве долгосрочной инвестиции можно будет не раньше, чем сдуется пузырь на российском фондовом рынке. Вот тогда, на настоящем дне (наверное, в районе 1500 по индексу МБ — в лучшем случае), можно будет закупиться надолго. К тому времени новое руководство «Магнита» уже как-то исправит его показатели, и его акции вернутся к росту.

Краткосрочные спекулятивные отскоки могут быть и сейчас: от нынешнего уровня до 4000-5000 руб за акцию.как думаете… на каких уровнях можно присмотреться к магниту? я понимаю что там дивидендов почти не будет, но стоимость магнита вырастит если у них все получится. а почему у них не должно получиться, тем более с поддержкой втб?

atlantic, пока лучше присмотреться к другим бумагам Мне больше понравилось

Мне больше понравилось

Инвесторов магнита не устроила новая стратегия и они упали.

Инвесторов x5 — она тоже не устроила, они упали даже чуть сильнее.

Столько разговоров про новую стратегию, а в это время Пятерочка смотрю прилавки под дерево сделала (Под алкогоголь и т.д.), а магнит как был помойкой так и остается.

И ждать 5 лет чтобы получить 16%-20% процентов.

Зачем? Сейчас такие варианты есть уже платят. (20% нет (хотял Мечел-п может и больше) но до 16% — доходят)

Ложка меда здесь, то что из этой помойки хороший магазин сделать не сложно, а вот улучшить Пятерочки сложновато. Ну и все забыли про производство магнита. А оно постепенно запускается.

Магнит красавчики! Зачем им выкупать акции дорого, когда можно выкупать по дешевке. А потом пусть прибыль течет. Ощущение, что под выкуп акций и приспустили цену.

Магнит красавчики! Зачем им выкупать акции дорого, когда можно выкупать по дешевке. А потом пусть прибыль течет. Ощущение, что под выкуп акций и приспустили цену.- Ренессанс Капитал как в воду глядел.

У них была рекомендация продавать по Магниту и цель $16/ГДР

Сейчас Магнит уже 14 стоит smart-lab.ru/q/adr/ - 27 сентября АО Тандер купил 46,186 акций Магнита (0.04532%). Всего скуплено 0.779466% УК.

Вроде не все так плохо как кажется, как думайте ?

Второй по величине российский продовольственный ритейлер «Магнит» теперь сможет напрямую закупать лекарства для своих аптек у фармпроизводителей. Для этих целей компания приобрела структуру, владеющую лицензией на осуществление фармацевтической деятельности. Работать с поставщиками лекарств напрямую «Магниту» рекомендовали его миноритарии, недовольные его планами купить дистрибутора «СИА групп».

www.kommersant.ru/doc/3744527

Данил Хаятов, а вот это уже беда. К сожалению, теперь уже продавать магнит поздно. Лучше вообще ничего не делать, чем то. что собираются они. Они, я понял, даже не понимают, что дистрибутор, это не наличие лицензии, а правильно выстроенная логистика. Данный факт можно только сравнить с проектом Совесть у КИВИ. Но там я выскочил. Отсрочка антироссийских санкций в конгрессе США открыла у рубля «второе дыхание».

Отсрочка антироссийских санкций в конгрессе США открыла у рубля «второе дыхание».

28 сентября 2018 г.

Курс российской валюты возобновил рост после 2-дневной паузы и обновил максимумы за 1,5 месяца на новостях о том, что нижняя палата американского парламента не успеет рассмотреть закон о санкциях до выборов в ноябре.

«Обстановка выглядит сравнительно оптимистичной, что отчасти объясняется высокими мировыми ценами на нефть, а отчасти — высказыванием одного из американских сенаторов», — отмечает аналитик ИК «Олма» Антон Старцев, имея в виду Криса Ван Холлена — демократа от Мэриленда, который является одним из инициаторов межпартийного законопроекта, предусматривающего новые санкции к энергетическому и финансовому секторам, если директор Национальной разведки установит, что Россия продолжает вмешиваться в выборы.

Как сообщил Ван Холлен, хотя сенат успеет рассмотреть законопроект до ноября, палата представителей к концу этой недели уйдет на каникулы и вернется только после голосования, назначенного на 6 ноября.

Рынок воспринял эти слова как фактор, смягчающий санкционные опасения, говорит Старцев.- Почему я покупаю Магнит. Теперь есть стратегия и она мне понятна и мне она понравилась. Вот, страшно покупать было, когда не было стратегии.

Моё мнение, втб купил магнит не для извлечения прибыли, а как распределительные пункты по раздаче социальных продуктов по продовольственным карточкам.

За чем гос банку заниматься продажей гречкой и туалетной бумагой, где логика?

мимо проходил, у них горизонты инвестиций не пара месяцев или пол года, а минимум 3-5 лет. и покупали они даже если по 4500 или сколько там, то продадут по 12 легко

Дурдин Артем, напомню анекдот.

Старый еврей стоит перед банком, продаёт семечки. Очередь. Проходит прохожий

— Слушай, почему твой бизнес не купит банк. У тебя же денежные потоки

— У меня договорённость с банком, я не даю в долг, а он не лезет в мой бизнес.

мимо проходил, никогда не понимал смысл этого анекдота. Разъясните как для дурака, пожалуйста.

Foudroyant, у вас написано, что вы финансист! Вы лично, чем занимаетесь?

мимо проходил, у меня несколько направлений деятельности:

1. Алгоритмический трейдинг.

2. Займы.

3. Венчурное инвестирование.

4. Бизнес специальных ситуаций.

5. Посредничество в недвижимости.

Какое первым раскрутится сильнее остальных, то и станет основным. Сейчас всё распределено.

- Вроде не все так плохо как кажется, как думайте ?

Второй по величине российский продовольственный ритейлер «Магнит» теперь сможет напрямую закупать лекарства для своих аптек у фармпроизводителей. Для этих целей компания приобрела структуру, владеющую лицензией на осуществление фармацевтической деятельности. Работать с поставщиками лекарств напрямую «Магниту» рекомендовали его миноритарии, недовольные его планами купить дистрибутора «СИА групп».

www.kommersant.ru/doc/3744527 Почему упали акции Магнита?

Что не понравилось инвесторам в стратегии Магнита?

Стратегия 5 лет

- Магнит хочет открыть 23,7 тыс новых магазинов (+40% магазинов)

- Уходят от гипермаркетов

- Увеличить долю на рынке с 9% до 15%

- Такая стройка может стоить 260 млрд руб. или 50 млрд руб в год, а общий капекс будет 60-70 млрд руб в год

- Это сожрет весь операционный денежный поток

- Кривошапко, директор Просперити говорит: если ROI будет 20%, то нас устраивает

С другой стороны, если ROI=20% удастся выдержать, то это даст +50 ярдов прибыли через 5 лет, то есть удвоит-утроит ее.

Кроме того вчера было большое интервью с Ольгой Наумовой в Ведомостях. Что она говорит?

- компания от предпринимательской стала менеджерской

- мы хотим залезть в карман потребителей на 70% (сейчас только 40%)

- переформат дает +10% выручки во второй месяц работы

- будем расширять ассортимент

- СИА купить хотим потому что купить дешевле и быстрее чем строить заново инфраструктуру (3-4 года если самим)

- Цель перед менеджментом — рост EBITDA, рост стоимости компании, цель — вырасти кратно

- ВТБ в управление не вмешивается

читать дальше на смартлабе

Тимофей Мартынов, нажал «читать дальше...» а вся новость то и тут поместилась… вообще эти «читать дальше» не удобно читателям и плюсующим…- Почему упали акции Магнита?

Что не понравилось инвесторам в стратегии Магнита?

Стратегия 5 лет

- Магнит хочет открыть 23,7 тыс новых магазинов (+40% магазинов)

- Уходят от гипермаркетов

- Увеличить долю на рынке с 9% до 15%

- Такая стройка может стоить 260 млрд руб. или 50 млрд руб в год, а общий капекс будет 60-70 млрд руб в год

- Это сожрет весь операционный денежный поток

- Кривошапко, директор Просперити говорит: если ROI будет 20%, то нас устраивает

С другой стороны, если ROI=20% удастся выдержать, то это даст +50 ярдов прибыли через 5 лет, то есть удвоит-утроит ее.

Кроме того вчера было большое интервью с Ольгой Наумовой в Ведомостях. Что она говорит?

- компания от предпринимательской стала менеджерской

- мы хотим залезть в карман потребителей на 70% (сейчас только 40%)

- переформат дает +10% выручки во второй месяц работы

- будем расширять ассортимент

- СИА купить хотим потому что купить дешевле и быстрее чем строить заново инфраструктуру (3-4 года если самим)

- Цель перед менеджментом — рост EBITDA, рост стоимости компании, цель — вырасти кратно

- ВТБ в управление не вмешивается

читать дальше на смартлабе

Магнит - факторы роста и падения акций

- Казначейский пакет акций Магнита составляет 33,4%, соответственно Магнит может платить дивиденды так, как будто эти акции погашены - треть дивидендов будут возвращаться обратно в компанию. (16.05.2024)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

magnitIR@magnit.ru

Чтобы купить акции, выберите надежного брокера: