| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 827,3 млрд |

| Выручка | 2 479,3 млрд |

| EBITDA | 161,8 млрд |

| Прибыль | 40,6 млрд |

| Дивиденд ао | 412,13 |

| P/E | 20,4 |

| P/S | 0,3 |

| P/BV | – |

| EV/EBITDA | 5,1 |

| Див.доход ао | 5,1% |

| Магнит Календарь Акционеров | |

| 02/09 Дата окончания РЕПО казначейский пакет 3,75% акций Магнита | |

| Прошедшие события Добавить событие | |

Магнит акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

пришли чиновники чтобы разорить Магнит:) сейчас впарят какую-то помойку, а акционеры как всегда останутся с носом:)

пришли чиновники чтобы разорить Магнит:) сейчас впарят какую-то помойку, а акционеры как всегда останутся с носом:)- классаное корпуправление. Пришел марафон, щас впарит свой актив, чтобы окупить покупку магнита…

понеслась п… да по кочкам  Магнит - начал переговоры о покупке фармдистрибутора «СИА Групп» у Marathon Group

Магнит - начал переговоры о покупке фармдистрибутора «СИА Групп» у Marathon Group

«Магнит» начал переговоры о покупке фармдистрибутора «СИА Групп» у Marathon Group Александра Винокурова.Магнит планирует на базе СИА Групп создать логистическую платформу, чтобы «максимально быстро нарастить необходимую «Магниту» компетенцию и выйти на рынок аптечной розницы со значительным конкурентным преимуществом».

Гендиректор «Магнита» Хачатур Помбухчан:Тем самым компания подтверждает свои планы по экспансии на рынок аптечного ритейла. Пилотный проект по открытию аптек продемонстрировал хорошие результаты. Потенциально аптека может быть интегрирована в значительную часть магазинов косметики, магазинов у дома и гипермаркетов розничной сети «Магнит», что, по оценкам компании, позволит в кратчайшие сроки и с незначительными капитальными затратами создать масштабную аптечную сеть. Компания рассчитывает, что узнаваемость бренда «Магнит» и многолетнее доверие покупателей к нему является значительным преимуществом, которое позволит получить синергетический маркетинговый эффект и поможет сократить сроки выхода аптек на плановый товарооборот и ускорить окупаемость аптечного проекта»

«Этот сегмент более чем существенен по размеру – более одного триллиона рублей, он составляет около 10% рынка продуктового ритейла и в последние годы демонстрирует уверенный рост. При этом аптечный рынок до сих пор не консолидирован, и сильный игрок, которым может стать «Магнит», вполне способен занять заметную долю рядом с крупнейшими конкурентами. Кроме того, аптеки и продуктовые магазины являются взаимными драйверами покупательского трафика, что, в свою очередь, обеспечивает мультипликативный экономический эффект»

РНС- ПАО «Магнит» объявляет о вступлении в переговоры по поводу приобретения «СИА Групп»

Краснодар, 06 июня 2018 г.: ПАО «Магнит», один из ведущих российских ритейлеров (далее «Компания»; MOEX и LSE: MGNT), объявляет о вступлении в переговоры с группой компаний Marathon Group (далее – Marathon Group) по поводу приобретения Акционерного общества «СИА ИНТЕРНЕЙШНЛ ЛТД» (ИНН: 7714030099, ОГРН: 1027739185407, место нахождения: 125362, г. Москва, ул. Свободы, д. 35 стр. 12Б) — фармацевтического дистрибьютора «СИА Групп», и приступает к комплексному юридическому и финансовому анализу последнего. Итоговая структура и способ совершения сделки будут обсуждаться ПАО «Магнит» и Marathon Group в ходе переговоров и с учетом результатов анализа «СИА Групп».

если посмотреть график магнита свечки месяца, то прям такой позитивный разворот вверх рисуется))))

Алекс Бергманн, Я вот тоже сижу и жду когда полет вверх начнется. Вот думаю что уже пора бы пойти.

gagarin, ну если от позы — то конечно пора))) ну а если объективно смотреть… то тоже пора ))))- если посмотреть график магнита свечки месяца, то прям такой позитивный разворот вверх рисуется))))

Сезонность в Магните.

Сезонность в Магните.Всем доброго времени суток.

Про сезонку в Магните.

Год назад здесь я описал сезонный период роста (май — август) в акциях Магнита. На первом рисунке представлены линии годового цикла по Магниту с усреднением за разные периоды времени (3-10 лет). Рисунок взят из вышеупомянутого поста, и прошлый год в него не включён:

В прошлом году эта сезонность по Магниту также проявилась, но не столь ярко на рассматриваемом периоде: рост на нём был меньше среднестатистического, т.к. импульс роста немного сдвинулся вперёд по времени и произошёл чуть позже. Вот как это выглядело в прошлом году:

Сейчас Магнит также находится в зоне сезонного up-тренда (расширил её с учётом прошлого года). Рассчитываю, что сезонность проявит себя и в текущем году, несмотря на глобальные изменения, произошедшие в Магните.

Всем успехов!

- Для возвращения лидирующих позиций Магниту будут необходимы новые приобретения

Магнит может включить в новую стратегию возможность неорганического роста за счет крупных M&A — Соловьев

Ритейлер Магнит, готовящий новую стратегию, может включить в нее возможность неорганического роста за счет крупных сделок M&A, считает первый заместитель президента — председателя правления ВТБ Юрий Соловьев.

За счет органического роста Магниту действительно будет сложно вернуть лидирующие позиции. В этой связи необходимы будут новые приобретения. На текущий момент мы видим несколько путей для такой стратегии: покупка небольших сетей в регионах слабого присутствия компании или приобретение крупного игрока. В качестве такого участники рынка все чаще называют Дикси.

Промсвязьбанк

- Магнит - может привязать дивиденды к инвестпланам, хочет платить не менее 40%. О проекте с Почта-Банком

Магнит может увязать дивидендную политику с планами развития компании, чтобы привести ее в соответствие с готовящейся стратегией, но будет ориентироваться на выплату не менее 40 процентов от чистой прибыли.

гендиректор Магнита Хачатур Помбухчан в ходе инвестиционного форума в Петербурге:“Мы будем обсуждать с советом директоров уточнение дивидендной политики, чтобы она предполагала выплату не менее 40 процентов чистой прибыли. Последние несколько лет мы платим 70 процентов и более. Возможно, удастся немного сузить рамки, чтобы сделать дивидендную политику более четкой и понятной”

“Это может быть либо коридор, либо определенная планка, плюс она может быть увязана с планами компании с точки зрения инвестиций в собственное развитие”.

“Я буду рекомендовать совету директоров обсудить, насколько текущая дивидендная политика будет соответствовать тому стратегическому плану развития, который утвердят на совете директоров в ближайшие несколько месяцев. Но до того, как мы примем стратегию, пересматривать дивидендную политику необязательно”

О проекте с Почта-Банком:

Пока проекты с Почтой в режиме теста и не влияют на наши инвестиции. Когда будет принято решение о масштабировании, будут дополнительные расходы в capex (капитальные затраты), это будет обсуждаться на совете директоров. Но это следующий год, после результатов тестов в ноябре. Фундаментальные инвестиции в этом направлении начнутся не ранее 2019 года”

Если мы открываем магазины в населенных пунктах численностью от 2.000-3.000 человек, то Почта присутствует даже там, где живет менее 500 человек, это дает нам возможность проникновения на уровень, куда мы сами пройти бы не смогли, потому что это экономически невыгодно. Это должно отразиться на продажах

Пока у нас нет прогнозов, как этот формат может повлиять на маржинальность и другие показатели

Возможность синергии и снижения затрат на логистику. Мы доставляем большое количество грузов и 100-процентной утилизации грузов добиться невозможно, – имея такого партнера как Почта, мы могли бы и их, и свою эффективность увеличить”

“Для компании с оборотом в 1,2 триллиона рублей и имеющей минимум 2 процента затрат на логистику и еще порядка 2 процентов на транспорт несколько десятков миллионов рублей экономии от текущего сотрудничества с Почтой – это пока предварительный эффект. Если сотрудничество, которое мы считаем перспективным, будет масштабировано, то тогда это может быть sizeable (ощутимая) экономия

Финверсия

- Появление нового акционера Магнита может повысить доверие инвесторов

ВТБ продал 11.8% в Магните Marathon Group, но может продолжить покупать акции с рынка

Вчера ВТБ объявил о продаже 11.8% ритейлера Marathon Group. Marathon Group — инвестиционная компания, созданная в 2017 году Александром Винокуровым и Сергеем Захаровым, среди других инвестиций у него есть доли в Сиа Групп (фармацевтический дистрибьютор и аптечная сеть Мега Фарм). В феврале 2018 года ВТБ приобрел 29.1% акций Магнита за 138 млрд руб. у основателя сети — Сергея Галицкого. Хотя цена сделки не раскрывается, оценочная стоимость 11.8% акций Магнита составляет около 62.5 млрд руб. по текущим рыночным ценам. Согласно источникам в СМИ, Marathon Group уже рассматривала возможность выхода на розничный рынок некоторое время и считает Магнит недооцененным активом и перспективной долгосрочной инвестицией для Группы. По словам Александра Винокурова, компания скорее всего увеличит свою долю в Магните в среднесрочной перспективе. После сделки доля ВТБ в Магните упала до 17.3%, однако ВТБ планирует продолжить участие в развитии Магнита. Глава ВТБ Андрей Костин рассказал о намерении банка увеличить свою долю в Магните на величину до 20%. В ходе Петербургского экономического форума менеджмент Магнита также представил обновленную информацию о развитии партнерства с Почтой России. В рамках этого партнерства Магнит оценивает возможность открытия до 1 000 мини-магазинов в почтовых отделениях, в то время как почта может использовать сеть ритейлера для создания дополнительных пунктов выдачи.

Новость позитивна для акций Магнита с точки зрения восприятия. Появление нового, вероятно стратегического, акционера и намерения дальнейшего увеличения доли в компании ВТБ могут повысить доверие инвесторов. Тем не менее, мы не видим никакого прямого влияния на компанию из-за изменений в структуре акционеров.

АТОН - На графике Газпрома вероятна "двойная вершина"

Обзор рынка акций Сбербанка, Газпрома, ГМК НорНикель и Магнита

Сбербанк. Небольшой рост, и котировки заметно ниже уровня скользящей средней ЕМА-55, которая служит уровнем сопротивления. При этом предыдущая недельная свеча вышла черной впервые за пять недель, а текущая пока белой не выходит. В такой ситуации продолжаем считать, что сейчас развивается падающий тренд, целью которого может стать уровень незакрытого «бычьего» разрыва 18 апреля в районе 207.9 рублей. С другой стороны, российские акции относительно Нефти Брент сейчас сильно недооценены (примерно на 18.9%). Так, «расчетное» значение (РТС=18.5*Брент) составляет 78,45*18,5=1451.3 пункта, а биржевое значение находится около 1176.8 пункта. Тем не менее, не стоит ждать быстрого устранения этой недооцененности. Так, например, российские акции оставались значительно недооцененными в период с 2011 по 2015 годы, то есть, более четырех лет.

Газпром. Черная свеча, и котировки опустились к линии восьмимесячного восходящего тренда. В такой ситуации шансы на реализацию фигуры «двойной верх» остаются высокими. Так, при пробитии вниз уровня 136 рублей мы можем увидеть снижение в район 121 рубля.

ГМК НорНикель. Умеренный рост крестообразной свечей, и мы перенесли короткую позицию на сегодня, где ее закрыли на Стоп-лоссе (купили 425 акций в среднем по 10 980.7 рубля). При этом продолжается борьба за уровень скользящей средней ЕМА-89. В такой ситуации мы считаем, что сейчас развивается коварная волна «В», которая может продолжаться значительное время. Однако дальше должно последовать длительное снижение в рамках волны «С», которое может обвалить котировки в район 7 800 рублей.

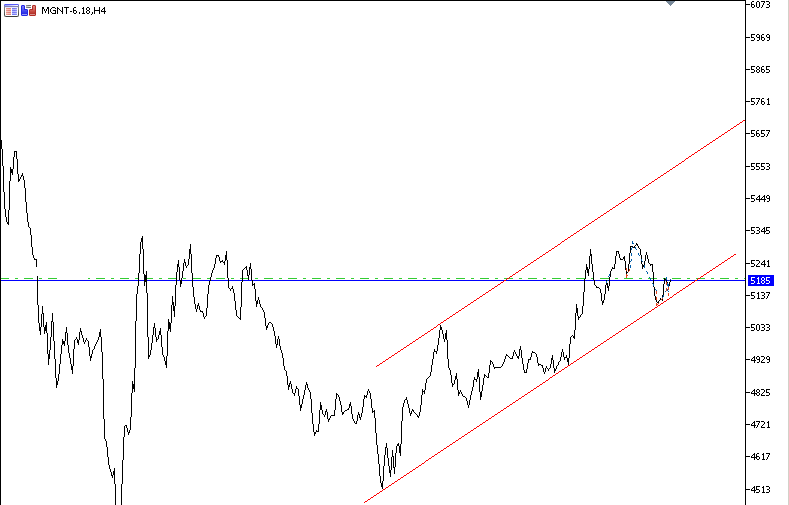

Магнит. Рост при заметном увеличении объема торгов. При этом котировки остались выше уровня скользящей средней ЕМА-55. В такой ситуации картина по-прежнему похожа на «двойное дно» с вершиной в районе 5 200, пробой которой сулит зарождение растущего тренда цели которого находятся выше 5 500 рублей.

Подробнее - Первые «Магниты» откроются на почте в июне

«Магнит» и «Почта России» раскрыли детали сотрудничества. Меморандум о стратегическом партнерстве между «Почтой России», ВТБ и «Магнитом» был подписан в начале года одновременно с соглашением ВТБ о покупке большей части доли в «Магните» у его сооснователя Сергея Галицкого. Пилотный розничный проект на базе отделений «Почты России» запустится 26 июня, рассказал на Петербургском экономическом форуме гендиректор «Почты России» Николай Подгузов. Тесты будут проходить в 12 городских и сельских магазинах, а также на базе одной автолавки.

www.vedomosti.ru/business/articles/2018/05/24/770602-magniti-na-pochte

- ВТБ продал больше 40% своего пакета «Магнита»

ВТБ и Marathon Group Александра Винокурова объявили о закрытии сделки по выкупу у госбанка 11,82% акций «Магнита», второго по обороту ритейлера в России. Сокращение доли в «Магните» ВТБ в сообщении объясняет риск-менеджментом. «Акции – наиболее волатильный инструмент. <...> У нас лимит на частные и публичные инвестиции. После продажи профиль риска снизился, – пояснил Соловьев [первый зампред правления ВТБ]. – Для нашего общего риск-аппетита по риск-метрикам, по волатильности этой акции оптимальное владение для группы ВТБ будет находиться в пределах 20%».

www.vedomosti.ru/business/articles/2018/05/24/770555-vtb-prodal-magnita?utm_campaign=newspaper_25_05_2018&utm_medium=email&utm_source=vedomosti

www.kommersant.ru/doc/3638153

Магнит: Зять Лаврова купил, а чем мы хуже?

Магнит: Зять Лаврова купил, а чем мы хуже?

Я уже писал ранее торговую идею по Магниту. Причем цена ещё успела вырасти от тех значений, но сегодня не об этом речь.ВТБ не успев купить Магнит — уже его продаёт. Да кому продаёт! Зятю известного российского чиновника. Очень известного прям — про Лаврова небось все слышали? Я не могу себе представить россиянина, который не знал бы, кто такой Лавров )

Читаем сообщение пресс-службы ВТБ от 24 мая:

Группа ВТБ продала 11,82% акций розничной сети «Магнит» компании Marathon Group, основанной бывшим главой инвесткомпании А1 (подразделение Альфа-групп) Александром Винокуровым и его партнером Сергеем Захаровым.В Marathon Group назвали сделку по приобретению пакета «Магнита» стратегической инвестицией. И пояснили, что к денежной сделке, которая структурирована как сделка РЕПО, привлечены собственные и заемные средств. О каких именно банках идет речь, в сообщении компании не говорится, однако позднее Соловьев заявил «Интерфаксу», что ВТБ участвовала в финансировании Marathon Group в этой сделке, а сам Винокуров пояснил, что ВТБ выступила основным кредитором сделки.

Красавцы! Купили активы ВТБ на деньги самого ВТБ. Я всегда говорил, что этот госбанк — просто волшебный. Там творятся удивительные чудеса. По крайней мере мечты конкретных людей там сбываются — как в сказке ) Но я всё равно не об этом...

Я о том — а чем мы хуже то? Давайте возьмём и купим тоже этого Магнита! Ведь явно кто-то по блату его берет ) Кто-то знает больше, чем мы с вами. Скорее всего...

В любом случае уровень то неплохой — на недельном интервале поддержка, на часовике уже сформировали рендж и даже вышли из него — чего тянуть? В худшем случае можно посидеть в этой бумаге вместе с Винокуровым. Это практически как сродниться с семьей Лаврова ) Хотя я предпочитаю старый добрый стоп — отдал 1% от депо в случае неудачи — и забыл как страшный сон )

Всем удачной торговли!

Что известно о новом совладельце "Магнита"

Что известно о новом совладельце "Магнита"

Зять Лаврова, партнер падчерицы Чемезова стал совладельцем «Магнита». Александру Винокурову 35 лет. Он выпускник Кембриджа, работал в Лондоне в Morgan Stanley. Знакомые характеризуют его как амбициозного и яркого лидера. В Россию вернулся в 2006 году. В СМИ Винокурова представляют не иначе как «зять Лаврова». С Екатериной, дочерью министра иностранных дел Сергея Лаврова, он познакомился в Англии, пишет Forbes, они поженились в 2008 году.

Подробнее:

www.bbc.com/russian/features-44242341?ocid=socialflow_facebook

Магнит - факторы роста и падения акций

- Магнит может платить дивиденды - денежный поток позволяет. Дивиденды - роскошь, которая недоступна конкурентам. (29.08.2022)

- После того, как компания завершит выкуп 29% акций у нерезидентов, компания может начать платить дивиденды, причем выплаты на акцию могут быть увеличены с учетом казначейского пакета (13.10.2023)

- Большое количество кэша на балансе позволяет компании выплатить дивиденды за 2023 год, 2022 год и 2021 год. (13.10.2023)

- Рынок с большим недоверием оценивает мажоритарного акционера Магнита, что приводит к недооценке акций по сравнению с другими бумагами (13.10.2023)

- Магнит может начать платить дивиденды после завершения выкупа акций у нерезидентов в конце ноября (13.10.2023)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

- Компания осознанно пытается снизить цену своих акций, скорее всего в интересах мажоритарного акционера. Осознанное нераскрытие информации привело к исключению из котировального списка Мосбиржи с потерей инвесторов в лице пенсионных фондов и страховых компаний. В будущем возможно исключение из индекса Московской Биржи. (24.05.2023)

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

[email protected]