Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 832,4 млрд |

| Выручка | 2 479,3 млрд |

| EBITDA | 161,8 млрд |

| Прибыль | 40,6 млрд |

| Дивиденд ао | 412,13 |

| P/E | 20,5 |

| P/S | 0,3 |

| P/BV | – |

| EV/EBITDA | 5,1 |

| Див.доход ао | 5,0% |

| Магнит Календарь Акционеров | |

| 02/09 Дата окончания РЕПО казначейский пакет 3,75% акций Магнита | |

| Прошедшие события Добавить событие | |

Магнит акции

8168₽ -0.53%

-

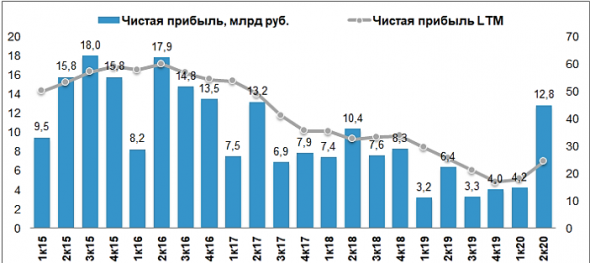

Думаю столбик в 12,8 млрд. все запомнят надолго, с учетом выхода массы из «жилья» + поездок в Турцию + дачники, не исключаю 3-й квартал на уровне 17-18г. 6-7 млрд. и дальше по наклонной вниз… Думаю бумага интересна только ради дивов. Кстати, есть у кого инфа 20.08 заявят что интересного?

Думаю столбик в 12,8 млрд. все запомнят надолго, с учетом выхода массы из «жилья» + поездок в Турцию + дачники, не исключаю 3-й квартал на уровне 17-18г. 6-7 млрд. и дальше по наклонной вниз… Думаю бумага интересна только ради дивов. Кстати, есть у кого инфа 20.08 заявят что интересного?

По сектору ритейла у меня сомнения в том, что тренд на улучшение маржи продолжится.

По сектору ритейла у меня сомнения в том, что тренд на улучшение маржи продолжится.

Очевидно, что корона-карантин поднял спрос в продуктовых, за счет того, что люди больше сидели дома и тратить им больше негде было по сути. Это временный фактор.

Перманентные факторы никуда не делись:

👉слабая экономика и доходы

👉высокая постоянно растущая конкуренция в секторе

У Магнита кстати рентабельность выросла впервые за 5 лет:)

Есть такие, кто думает, что этот тренд будет устойчивым?

Я чето сомневаюсь

Тимофей Мартынов, Есть такие— должны же когда-то заработать в плюс все эти новые магазину у дома. У нас между прочем ближайший гипермаркет, как не заедешь — стоянка под завязку приткнуться негде. У касс очереди не уменьшаются хотя минимум 7-8штук работают, плюс 6 касс самообслуживания. Короче выручка прет!

- У Магнита кстати рентабельность выросла впервые за 5 лет:)

Есть такие, кто думает, что этот тренд будет устойчивым?

Я чето сомневаюсь

Продолжается чистка в Магните от выходцев из х5.

Продолжается чистка в Магните от выходцев из х5.

«ПАО «Магнит» (…) объявляет о кадровых изменениях. Владимир Сорокин, занимавший должность заместителя генерального директора — коммерческого директора, принял решение покинуть компанию 28 августа 2020 года», — говорится в сообщении.

Владимир Сорокин работал на этом посту с января 2019 года. До этого господин Сорокин был гендиректором «Перекрестка», который принадлежит X5 Retail Group — основному конкуренту «Магнита».

С уходом Сорокина коммерческий департамент будет реструктурирован, внутри него будет создано отдельное подразделение по коммерческим закупкам, рассказали в «Магните». Эти изменения нацелены на качественное развитие категорийного менеджмента, ценообразования, планирования промо и частных марок, чтобы улучшить предложения для покупателя и обеспечить рост маржинальности бизнеса.

Президент и генеральный директор «Магнита» Ян Дюннинг временно возьмет на себя обязанности ещё и коммерческого директора, отметил ритейлер.Пока вижу мощную поддержку чуть ниже 4600… план такой--покупаем 4580--продаём плюс 100 рублей… и так раз 5))

Арсений Нестеров, пять раз уже прошло… Я в прошлом году так делала )) купила по 3700 с целью 3800 после того как прошло пару раз… а он шлепнулся до 3200

ольга ан, до 2300)

Но отскочил же))Думаю есть вариант перед коррекцией обновить локальные максимумы…

Арсений Нестеров, значит будет волчок вниз- вверх +(-) 300 рублей за полчаса… что бы удовлетвоить пожеланиях всех сторон…

ольга ан, ну конечно… Маркетмейкер лютый...)- Пока вижу мощную поддержку чуть ниже 4600… план такой--покупаем 4580--продаём плюс 100 рублей… и так раз 5))

Взгляд на акции компании «МАГНИТ» — опять подходим к линии тренда.

СегодняАкции компании находятся в потенциале отскока в ближайшей перспективе. На это указывает потенциальное ложное пробитие (потенциальное оно по причине нахождения сильных уровней поддержки, от которых вероятно будет импульс вверх).

Индикатор RSI и альтернативные индикаторы технического анализа дают подтверждение этому.

Потенциально отметкой для импульса выступает уровень верхней стенки канала, которой соответствует цена 5000₽ за акцию.

Авто-репост. Читать в блоге >>>

Максим Максимов, мне фото понравилось с Магнитом и женщиной на его фоне, которая идёт в Пятёрочку!

Василий Пупкин, ))))

Взгляд на акции компании «МАГНИТ» — опять подходим к линии тренда.

СегодняАкции компании находятся в потенциале отскока в ближайшей перспективе. На это указывает потенциальное ложное пробитие (потенциальное оно по причине нахождения сильных уровней поддержки, от которых вероятно будет импульс вверх).

Индикатор RSI и альтернативные индикаторы технического анализа дают подтверждение этому.

Потенциально отметкой для импульса выступает уровень верхней стенки канала, которой соответствует цена 5000₽ за акцию.

Авто-репост. Читать в блоге >>>

Максим Максимов, мне фото понравилось с Магнитом и женщиной на его фоне, которая идёт в Пятёрочку!- Магнит: есть перспективы роста дивидендов - Финам

«Магнит» — один из крупнейших продуктовых ретейлеров в России с сетью около 21 тыс. магазинов и выручкой в 2019 году 1,37 трлн руб. Помимо продуктов питания, продает бытовые товары, косметику, открывает сеть аптек и развивает собственное производство продуктов.

Мы рекомендуем «Покупать» акции «Магнита» с целевой ценой 5140 руб. Потенциал — 20% в перспективе 12 мес. с учетом дивидендов.

Прибыль удвоилась во 2К 2020 до 12,8 млрд руб., плотность продаж растет. Маржинальность продаж улучшилась на 73 б. п. по EBITDA, до 7,9%, и на 145 б. п. по чистой прибыли, до 3,3%. Существующие торговые площади стали главным фактором роста выручки. Компания также выиграла финансово от снижения торговых потерь, улучшения условий с поставщиками, арендодателями и кредиторами.

«Магнит» 2-й квартал опережает основного конкурента — Х5, по темпам роста продаж — 13,7% против 13,2%, а также по сопоставимой выручке — 7,2% против 4,3%.

Ретейлер может расширить рыночную долю за счет проблем конкурентов.

Прибыль в 2020 г., по нашим оценкам, покажет рост на 124%, до ~38 млрд руб., от низкой базы 2019 г. Повышение прибыли и денежного потока, в том числе за счет сокращения капвложений, открывают перспективу увеличения дивиденда. DPS 2020П может составить 350 руб. (+15% г/г) с DY7,6%.

Малых Наталия

ГК «Финам»

Авто-репост. Читать в блоге >>> - Взгляд на акции компании «МАГНИТ» — опять подходим к линии тренда.

СегодняАкции компании находятся в потенциале отскока в ближайшей перспективе. На это указывает потенциальное ложное пробитие (потенциальное оно по причине нахождения сильных уровней поддержки, от которых вероятно будет импульс вверх).

Индикатор RSI и альтернативные индикаторы технического анализа дают подтверждение этому.

Потенциально отметкой для импульса выступает уровень верхней стенки канала, которой соответствует цена 5000₽ за акцию.

Авто-репост. Читать в блоге >>> - Программа Магнит Сити не станет такой масштабной, как продуктовые дискаунтеры - Атон

Магнит расширяет тестирование концепции магазинов формата Grab & Go

До конца 2020 Магнит планирует открыть еще 30 магазинов Магнит Сити в крупных городах России. Первые три пилотных магазина, открытые в Москве и Краснодаре в 2019, получили положительные отзывы покупателей и стали коммерчески успешными. Магнит Сити — компактные магазины формата Grab & Go, расположенные в местах с высоким трафиком, общей площадью 150-230 кв. м и ассортиментом до 2 000 позиций. Магазины будут в основном ориентироваться на продажи готовой еды.

Расширение пилотной программы Магнит Сити позволит компании точнее протестировать впечатления клиентов, внося изменения в ассортимент продукции для улучшения обеспечения потребностей покупателей в рамках данного формата. Однако мы рассматриваем данный формат как нишевый для компании — вряд ли проект станет столь же масштабным, как и продуктовые дискаунтеры или даже дрогери-магазины Магнит Косметикс.

Атон

Авто-репост. Читать в блоге >>>

Магнит - тестирует формат компактных магазинов "Магнит Сити"

Магнит - тестирует формат компактных магазинов "Магнит Сити""Магнит"… обновил концепцию торговых точек «Магнит Сити» и в рамках пилотирования формата планирует до конца 2020 года открыть еще 30 объектов. Магазины с актуальным CVP (ценностным предложением покупателю) уже появились в Санкт-Петербурге, Нижнем Новгороде и Челябинске"

«Данный формат ориентирован на крупные города с населением от 500 тысяч человек»

Остальные точки планируется запустить в Москве, Санкт-Петербурге, Новосибирске, Екатеринбурге, Казани, Нижнем Новгороде, Челябинске, Омске, Самаре, Краснодаре, Ростове-на-Дону, Уфе, Красноярске, Воронеже, Перми, Волгограде, Тюмени.

президент, гендиректор «Магнита» Ян Дюннинг:«Мы довольны результатами первых магазинов „Магнит Сити“, открытых в прошлом году, и видим потенциал для их развития. Наша задача — покрыть максимум потребностей покупателей, в том числе новыми интересными торговыми форматами»

Авто-репост. Читать в блоге >>>- «Магнит» потянуло на готовое. Ритейлер тиражирует формат мини-маркетов с кафе

Ритейлер «Магнит» до конца 2020 года откроет в крупнейших городах страны 30 мини-маркетов с кафе «Магнит Сити». Эти заведения рассчитаны в основном на клерков: акцент сделан на готовую еду и напитки навынос. Речь идет про сегмент, спрос в котором сохраняется несмотря на кризис. Кроме того, в крупных городах уже не осталось свободных площадей, позволявших сети открывать традиционные магазины, а вакантность небольших объектов под мини-маркеты растет.

www.kommersant.ru/doc/4443110

продолжение:

продолжение:

Магнит: сильные результаты за счет собственных усилий и внешних условий

(2)

Прогноз по капитальным затратам на 2020 г. был снижен до 45-50 млрд руб. с 60-65 млрд руб. ранее из-за сокращения плана по открытиям и реновациям магазинов. В то же время, Магнит считает, что текущая ситуация открывает дополнительные возможности для консолидации рынка. Компания продолжит поиск небольших и средних объектов для поглощения с упором на регионы присутствия.

Мы считаем, что Магнит проделал большую работу как по улучшению ценностного предложения своих магазинов, так и по повышению операционной эффективности. Тем не менее, хотя 1П 2020 г. было удачным для крупных продуктовых ритейлеров в целом и для Магнита в частности, мы продолжаем считать, что было бы чересчур оптимистично экстраполировать сильные результаты, достигнутые за этот период, на 2П 2020 г. и далее.

Согласно нашим текущим прогнозам, показатель Чистый долг/EBITDA Магнита будет держаться на умеренном уровне около 2,0х в 2020-2022 гг. Хотя менеджмент компании ожидает его снижения ниже 2,0х в течение последующих кварталов, мы думаем, что выбор между дальнейшим снижением долговой нагрузки, которая не является избыточной, с одной стороны, и потенциальными сделками M&A, ускорением темпа открытия магазинов и увеличением дивидендных выплат, с другой стороны, будет непростым.

Несмотря на то, что доходности рынка рублевых облигаций 1-го эшелона (а также бумаг эмитентов за его пределами высокого кредитного качества) опустились до минимумов вслед за снижением ключевой рублевой ставки, спреды к кривой ОФЗ остаются заметно шире, чем они были до коррекции рынка в марте. Например, 2,5-летний выпуск Магнит Б3P5 имеет премию 150 б.п. к ОФЗ, при этом до коррекции она была 100 б.п. Принимая во внимание то обстоятельство, что значительный потенциал для снижения ключевой ставки в этом году уже реализован, по нашему мнению, корпоративные выпуски не представляют спекулятивный интерес для покупки (в этой связи премии при первичных размещениях выглядят обоснованными).

Рекомендованный (см. наш комментарий “Магнит: сильная динамика продаж и улучшение рентабельности пока не сказались на долговой нагрузке” от 30 апреля) нами выпуск ОКей Б1Р3 к покупке вырос в цене на 5 п.п., при этом его спред к ОФЗ сузился на 100 б.п. до 313 б.п., что лишь на 70 б.п. шире, чем до коррекции в марте. В настоящий момент мы считаем, что этот выпуск на уровне YTM 7,9% сохраняет лишь небольшой потенциал для снижения доходности (25-50 б.п.). Cектор торговли продовольственными товарами мы считаем далеко не самым пострадавшим от влияния коронавируса (в частности, из-за того, что карантинные ограничения не включали в себя запрет на деятельность продовольственных точек продаж).

Магнит - факторы роста и падения акций

- Магнит может платить дивиденды - денежный поток позволяет. Дивиденды - роскошь, которая недоступна конкурентам. (29.08.2022)

- После того, как компания завершит выкуп 29% акций у нерезидентов, компания может начать платить дивиденды, причем выплаты на акцию могут быть увеличены с учетом казначейского пакета (13.10.2023)

- Большое количество кэша на балансе позволяет компании выплатить дивиденды за 2023 год, 2022 год и 2021 год. (13.10.2023)

- Рынок с большим недоверием оценивает мажоритарного акционера Магнита, что приводит к недооценке акций по сравнению с другими бумагами (13.10.2023)

- Магнит может начать платить дивиденды после завершения выкупа акций у нерезидентов в конце ноября (13.10.2023)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

- Компания осознанно пытается снизить цену своих акций, скорее всего в интересах мажоритарного акционера. Осознанное нераскрытие информации привело к исключению из котировального списка Мосбиржи с потерей инвесторов в лице пенсионных фондов и страховых компаний. В будущем возможно исключение из индекса Московской Биржи. (24.05.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

[email protected]

Чтобы купить акции, выберите надежного брокера: