| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 827,3 млрд |

| Выручка | 2 479,3 млрд |

| EBITDA | 161,8 млрд |

| Прибыль | 40,6 млрд |

| Дивиденд ао | 412,13 |

| P/E | 20,4 |

| P/S | 0,3 |

| P/BV | – |

| EV/EBITDA | 5,1 |

| Див.доход ао | 5,1% |

| Магнит Календарь Акционеров | |

| 02/09 Дата окончания РЕПО казначейский пакет 3,75% акций Магнита | |

| Прошедшие события Добавить событие | |

Магнит акции

8118₽ -1.14%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

vikgon, прочитал комментарии за день м не нашел интересных, которые касались бы самого отчета

vikgon, прочитал комментарии за день м не нашел интересных, которые касались бы самого отчета

Приятно видеть, что народ начал прозревать.

Ну, а кто по-прежнему полон розовых надежд, тех не жалко)

ШоLo, вы писали, что у вас никогда не было акций Магнита. Зачем вы тут пишите про компанию эмоциональные отрицательные отзывы? При таких познаниях компании вы могла бы озолотится за пару месяцев на шорте, но у вас даже шорта не было. За каждый отзыв деньги получаете?

ольга ан,

наврал. был магнит по 11500. вышел по 12000

на счет эмоций вы ошиблись.

абсолютно равнодушен к фишке. Наблюдаю за развитием событий.

Мне все равно куда пойдет.

Я лишь утверждаю, что «стратегия» магнита на следующие 5-6 лет — это консолидация.

И потому сейчас магнит — это ни value idea, ни growth idea. И потому сейчас инвестировать в нее — это очень вредно для собственного капитала.

Ваш ход

ШоLo,

позвольте не согласиться с Вами. Как мне кажется мы сейчас в ходим в завершающую стадию экономического цикла, с желанием спасти умирающего клиента любыми способами ( в виде накачки ликвидностью и т.д.). И есть не малый шанс, что к осени следующего года получим не плохую коррекцию по всем странам, с криками спасайся кто может. В таком случае будет падать спрос на сырье и материалы и может получиться так, что сейчас наши металлурги, нефтяники и другие сырьевики находятся на верху своего роста на ближайшее время (метелурги уже показывают слабость). И если мои предположения верны то в лучшем положении будут компании направленные на внутренний рынок, такие как энергетики, связь, ритейл и т.д. Тогда Магнит судя по его многолетним минимумам не в самом плохом положении. Конечно сейчас в лучшем положении Х5 и лучше взять его, но он сильно вырос за последнее время и можно попробовать взять его по цене 1830, если конечно он туда скорректируется, а так же такие компании как МТС, Россети, Аэрофлот, мосбиржа, конечно желательно тоже после коррекции, думаю на пике индекса мы долго не будем и после достижения максимум 3000 будет коррекция.

vikgon,

Ты здесь совсем о другом. Ни слова про возможную стратегию магнита.

Если ты считаешь, что магнит на дне, то покупай.

Даже если он на дне, то для меня это не повод для немедленных покупок.

На дне он может валяться еще очень долго

Средний чек в Магните:

у дома: 274 руб

супермаркет: 512 руб

дрогери: 321 руб

блин народ прикиньте до чего ж бедный покупатель у магнита!

255 рублей в среднем?!?!?!

Мне кажется я вообще никогда меньше 1000 в магазине у дома не оставляю за визит

а в основном 2000+

Тимофей Мартынов, если вы откроете презентацию Магнита, то увидите где находятся основные магазины сети. Это не Москва… средний чек 274. Маловат. Может курильшики сигареты покупают поштучно ??)) На самом деле не понятна сумма 274. Более поверю в 512. Тем более, что в Магните хорошие акции от размера чека… Интересное наблюдение

ольга ан,

в магазинах у дома не все покупают на неделю, большинство бабушки, хлеб, молоко и т.д. А средний чек считается как общая сумма деленная на кол-во посетителей, вот и получается 274 рубля, а вот супермаркет уже другое, там больше покупки и магазины сами больше. Есть еще у нас формат Сити, он еще меньше, там только кофе, булочки, вода и т.д, там чек еще меньше будет

vikgon, вот сильно сомневаюсь в таком чеке. очень странный чек.я же смотрю, что люди покупают на кассах. опять же, какой смысл чек занижать и как это сделать? уменьшить форматом Сити? так в этом Сити наценка 500% ))

ольга ан,

ну примерно такой чек и у конкурентов, так что вряд ли ошибка

vikgon, я искренне не понимаю откуда такой средний чек в сетевых магазинах. я не пойду в магнит /пятерочку за молоком и хлебом, куплю рядом с домом в соседнем подьезде. Вот там действительно средний чек 100-250 руб… эти магазинчики почти в каждом дворе.

ольга ан, ну у нас они в домах и располагаются, особенно в новостройках и народ ходит туда за хлебом, я сына всего посылаю когда забываю купить и чек получается 40 рублей :)Средний чек в Магните:

у дома: 274 руб

супермаркет: 512 руб

дрогери: 321 руб

блин народ прикиньте до чего ж бедный покупатель у магнита!

255 рублей в среднем?!?!?!

Мне кажется я вообще никогда меньше 1000 в магазине у дома не оставляю за визит

а в основном 2000+

Тимофей Мартынов, если вы откроете презентацию Магнита, то увидите где находятся основные магазины сети. Это не Москва… средний чек 274. Маловат. Может курильшики сигареты покупают поштучно ??)) На самом деле не понятна сумма 274. Более поверю в 512. Тем более, что в Магните хорошие акции от размера чека… Интересное наблюдение

ольга ан,

в магазинах у дома не все покупают на неделю, большинство бабушки, хлеб, молоко и т.д. А средний чек считается как общая сумма деленная на кол-во посетителей, вот и получается 274 рубля, а вот супермаркет уже другое, там больше покупки и магазины сами больше. Есть еще у нас формат Сити, он еще меньше, там только кофе, булочки, вода и т.д, там чек еще меньше будет

vikgon, вот сильно сомневаюсь в таком чеке. очень странный чек.я же смотрю, что люди покупают на кассах. опять же, какой смысл чек занижать и как это сделать? уменьшить форматом Сити? так в этом Сити наценка 500% ))

ольга ан,

ну примерно такой чек и у конкурентов, так что вряд ли ошибка Россияне массово переходят на приобретение более дешевых продуктов.

Россияне массово переходят на приобретение более дешевых продуктов.

rg.ru/2019/10/28/issledovanie-rossiiane-otkazyvaiutsia-ot-sostavleniia-spiskov-pokupok.html

Средний чек в Магните:

у дома: 274 руб

супермаркет: 512 руб

дрогери: 321 руб

блин народ прикиньте до чего ж бедный покупатель у магнита!

255 рублей в среднем?!?!?!

Мне кажется я вообще никогда меньше 1000 в магазине у дома не оставляю за визит

а в основном 2000+

Тимофей Мартынов,

Тимофей, огромная проблема в том, что любой уважающий себя продуктовый ритейл помимо консервов должен продавать и скоропорт, который бедный Россиянин в массе не может себе позволить и продукты в огромных колличествах пропадают и выбрасываются на помойку.Это хуже низкого чека.Магнит по-прежнему демонстрирует снижение сопоставимых продаж — Промсвязьбанк

Чистая прибыль «Магнита» за 3 квартал 2019 года по МСФО сократилась на 57,3% год-к-году и составила 3,3 млрд руб. Рентабельность чистой прибыли снизилась на 151 б.п. до 0,9%. Об этом сообщил ритейлер.

Результаты «Магнита» оказались хуже ожиданий рынка. Компания по-прежнему демонстрирует снижение сопоставимых продаж (на 0,7%) из-за потери трафика (-3,4%), хотя средний чек показал положительную динамику (+2,8%).

Промсвязьбанк

Негативным моментом является падение маржи из снижения EBITDA и чистой прибыли. На показателях прибыли Магнита сказалась распродажа старого ассортимента, оказавшегося невостребованным в новых магазинах («пассивной» матрицы).

Авто-репост. Читать в блоге >>>

stanislava, за чем Вы по кругу одно и тоже постите. Уже много раз от разных аналитиков выкладывали за сутки. Магнит по-прежнему демонстрирует снижение сопоставимых продаж - Промсвязьбанк

Магнит по-прежнему демонстрирует снижение сопоставимых продаж - Промсвязьбанк

Чистая прибыль «Магнита» за 3 квартал 2019 года по МСФО сократилась на 57,3% год-к-году и составила 3,3 млрд руб. Рентабельность чистой прибыли снизилась на 151 б.п. до 0,9%. Об этом сообщил ритейлер.

Результаты «Магнита» оказались хуже ожиданий рынка. Компания по-прежнему демонстрирует снижение сопоставимых продаж (на 0,7%) из-за потери трафика (-3,4%), хотя средний чек показал положительную динамику (+2,8%).

Промсвязьбанк

Негативным моментом является падение маржи из снижения EBITDA и чистой прибыли. На показателях прибыли Магнита сказалась распродажа старого ассортимента, оказавшегося невостребованным в новых магазинах («пассивной» матрицы).

Авто-репост. Читать в блоге >>>Средний чек в Магните:

у дома: 274 руб

супермаркет: 512 руб

дрогери: 321 руб

блин народ прикиньте до чего ж бедный покупатель у магнита!

255 рублей в среднем?!?!?!

Мне кажется я вообще никогда меньше 1000 в магазине у дома не оставляю за визит

а в основном 2000+

Тимофей Мартынов, если вы откроете презентацию Магнита, то увидите где находятся основные магазины сети. Это не Москва… средний чек 274. Маловат. Может курильшики сигареты покупают поштучно ??)) На самом деле не понятна сумма 274. Более поверю в 512. Тем более, что в Магните хорошие акции от размера чека… Интересное наблюдение

ольга ан,

в магазинах у дома не все покупают на неделю, большинство бабушки, хлеб, молоко и т.д. А средний чек считается как общая сумма деленная на кол-во посетителей, вот и получается 274 рубля, а вот супермаркет уже другое, там больше покупки и магазины сами больше. Есть еще у нас формат Сити, он еще меньше, там только кофе, булочки, вода и т.д, там чек еще меньше будетСредний чек в Магните:

у дома: 255 руб

супермаркет: 515 руб

дрогери: 323 руб

блин народ прикиньте до чего ж бедный покупатель у магнита!

255 рублей в среднем?!?!?!

Мне кажется я вообще никогда меньше 1000 в магазине у дома не оставляю за визит

а в основном 2000+

Тимофей Мартынов, ты очень крут

Alex666, тут обсуждают не меня, а компанию Магнит

Тимофей Мартынов, тогда зачем писать про себя?)

Если честно, надоели постоянно повторяющиеся записи типа: я не хожу в Магнит, я хожу в ...

«Я купил кислое молоко, я купил гнилой арбуз, а в Пятерочке я тоже один раз брал и оказалось протухшее, а в Азбуке Вкуса вкусно пахнет..."

Ветка домохозяек уже получаетсяПриятно видеть, что народ начал прозревать.

Ну, а кто по-прежнему полон розовых надежд, тех не жалко)

ШоLo, вы писали, что у вас никогда не было акций Магнита. Зачем вы тут пишите про компанию эмоциональные отрицательные отзывы? При таких познаниях компании вы могла бы озолотится за пару месяцев на шорте, но у вас даже шорта не было. За каждый отзыв деньги получаете?

ольга ан,

наврал. был магнит по 11500. вышел по 12000

на счет эмоций вы ошиблись.

абсолютно равнодушен к фишке. Наблюдаю за развитием событий.

Мне все равно куда пойдет.

Я лишь утверждаю, что «стратегия» магнита на следующие 5-6 лет — это консолидация.

И потому сейчас магнит — это ни value idea, ни growth idea. И потому сейчас инвестировать в нее — это очень вредно для собственного капитала.

Ваш ход

ШоLo,

позвольте не согласиться с Вами. Как мне кажется мы сейчас в ходим в завершающую стадию экономического цикла, с желанием спасти умирающего клиента любыми способами ( в виде накачки ликвидностью и т.д.). И есть не малый шанс, что к осени следующего года получим не плохую коррекцию по всем странам, с криками спасайся кто может. В таком случае будет падать спрос на сырье и материалы и может получиться так, что сейчас наши металлурги, нефтяники и другие сырьевики находятся на верху своего роста на ближайшее время (метелурги уже показывают слабость). И если мои предположения верны то в лучшем положении будут компании направленные на внутренний рынок, такие как энергетики, связь, ритейл и т.д. Тогда Магнит судя по его многолетним минимумам не в самом плохом положении. Конечно сейчас в лучшем положении Х5 и лучше взять его, но он сильно вырос за последнее время и можно попробовать взять его по цене 1830, если конечно он туда скорректируется, а так же такие компании как МТС, Россети, Аэрофлот, мосбиржа, конечно желательно тоже после коррекции, думаю на пике индекса мы долго не будем и после достижения максимум 3000 будет коррекция.Приятно видеть, что народ начал прозревать.

Ну, а кто по-прежнему полон розовых надежд, тех не жалко)

ШоLo, вы писали, что у вас никогда не было акций Магнита. Зачем вы тут пишите про компанию эмоциональные отрицательные отзывы? При таких познаниях компании вы могла бы озолотится за пару месяцев на шорте, но у вас даже шорта не было. За каждый отзыв деньги получаете?

ольга ан,

наврал. был магнит по 11500. вышел по 12000

на счет эмоций вы ошиблись.

абсолютно равнодушен к фишке. Наблюдаю за развитием событий.

Мне все равно куда пойдет.

Я лишь утверждаю, что «стратегия» магнита на следующие 5-6 лет — это консолидация.

И потому сейчас магнит — это ни value idea, ни growth idea. И потому сейчас инвестировать в нее — это очень вредно для собственного капитала.

Ваш ход

По отчету Магнита: продолжается погружение компании в долги при снижении рентабельности на всех уровнях, особенно критично выглядит рентабельность по чистой прибыли — на фоне разового фактора (по заявлению компании) распродаж она снизилась до 0,9% — рекордно низкий уровень. Фундаментальная проблема — продолжается падение сопоставимых продаж LFL. В этот раз LFL снизились на 0,7% — за счет снижения трафика на 3,4% при росте чека на 2,8%, что ниже инфляции. В ритейле продолжается ожесточенная борьба за покупателя. Магниты и Пятерочки заполняют все возможные локации в борьбе за долю рынка. Людей и платежеспособного спроса вокруг магазинов больше не становится, и тот же спрос «размазывается» все более тонким слоем по большему числу магазинов, операционные издержки растут, сопоставимые продажи — падают. Открытие новых и реновация старых магазинов способствуют увеличению долга. В 2019 году также есть особенность в сфере бухучета таких компаний — переход со стандарта IAS 17 на IFRS 16 по учету аренды. Теперь объекты длительной аренды увеличивают активы и обязательства компании (долг больше), сама аренда учитывается как процентные платежи и амортизация, в результате EBITDA больше, а чистая прибыль — меньше при новом использовании нового стандарта.

Резюме: при продолжении активного открытия новых магазинов (есть позитив в виде уменьшения планов по открытию магазинов), и продолжении перетягивания покупателя между ведущими ритейлерами, маржинальность бизнеса будет и далее под давлением. На фоне растущего долга (Net debt = 2 EBITDA) больших дивидендов акционеры не увидят, появляется риск уменьшения и абсолютного размера выплат, и дивидендной доходности даже с учетом снижения цены акций. Очень вероятно снижение бумаги до уровня поддержки 2700 рублей за акцию.

Grigory Saveliev, приз за лучший комментарий ₽500 уходит вам!

Тимофей Мартынов,

а почему принято такое решение с вчерашнего дня поступило не мало аналитики, а здесь переписаны факты из отчета и не понятные выводы по цене 2700 и отказ от дивидендовСредний чек в Магните:

у дома: 255 руб

супермаркет: 515 руб

дрогери: 323 руб

блин народ прикиньте до чего ж бедный покупатель у магнита!

255 рублей в среднем?!?!?!

Мне кажется я вообще никогда меньше 1000 в магазине у дома не оставляю за визит

а в основном 2000+

Тимофей Мартынов, ты очень крут

Alex666, тут обсуждают не меня, а компанию Магнит

Тимофей Мартынов,

Магнит не крутПо отчету Магнита: продолжается погружение компании в долги при снижении рентабельности на всех уровнях, особенно критично выглядит рентабельность по чистой прибыли — на фоне разового фактора (по заявлению компании) распродаж она снизилась до 0,9% — рекордно низкий уровень. Фундаментальная проблема — продолжается падение сопоставимых продаж LFL. В этот раз LFL снизились на 0,7% — за счет снижения трафика на 3,4% при росте чека на 2,8%, что ниже инфляции. В ритейле продолжается ожесточенная борьба за покупателя. Магниты и Пятерочки заполняют все возможные локации в борьбе за долю рынка. Людей и платежеспособного спроса вокруг магазинов больше не становится, и тот же спрос «размазывается» все более тонким слоем по большему числу магазинов, операционные издержки растут, сопоставимые продажи — падают. Открытие новых и реновация старых магазинов способствуют увеличению долга. В 2019 году также есть особенность в сфере бухучета таких компаний — переход со стандарта IAS 17 на IFRS 16 по учету аренды. Теперь объекты длительной аренды увеличивают активы и обязательства компании (долг больше), сама аренда учитывается как процентные платежи и амортизация, в результате EBITDA больше, а чистая прибыль — меньше при новом использовании нового стандарта.

Резюме: при продолжении активного открытия новых магазинов (есть позитив в виде уменьшения планов по открытию магазинов), и продолжении перетягивания покупателя между ведущими ритейлерами, маржинальность бизнеса будет и далее под давлением. На фоне растущего долга (Net debt = 2 EBITDA) больших дивидендов акционеры не увидят, появляется риск уменьшения и абсолютного размера выплат, и дивидендной доходности даже с учетом снижения цены акций. Очень вероятно снижение бумаги до уровня поддержки 2700 рублей за акцию.

Grigory Saveliev, приз за лучший комментарий ₽500 уходит вам!Средний чек в Магните:

у дома: 255 руб

супермаркет: 515 руб

дрогери: 323 руб

блин народ прикиньте до чего ж бедный покупатель у магнита!

255 рублей в среднем?!?!?!

Мне кажется я вообще никогда меньше 1000 в магазине у дома не оставляю за визит

а в основном 2000+

Тимофей Мартынов, ты очень крут

Alex666, тут обсуждают не меня, а компанию МагнитСредний чек в Магните:

у дома: 255 руб

супермаркет: 515 руб

дрогери: 323 руб

блин народ прикиньте до чего ж бедный покупатель у магнита!

255 рублей в среднем?!?!?!

Мне кажется я вообще никогда меньше 1000 в магазине у дома не оставляю за визит

а в основном 2000+

Тимофей Мартынов, ты очень крут

Средний чек в Магните:

у дома: 255 руб

супермаркет: 515 руб

дрогери: 323 руб

блин народ прикиньте до чего ж бедный покупатель у магнита!

255 рублей в среднем?!?!?!

Мне кажется я вообще никогда меньше 1000 в магазине у дома не оставляю за визит

а в основном 2000+

Тимофей Мартынов, это же средний чек. Всегда так было.

- Средний чек в Магните:

у дома: 274 руб

супермаркет: 512 руб

дрогери: 321 руб

блин народ прикиньте до чего ж бедный покупатель у магнита!

255 рублей в среднем?!?!?!

Мне кажется я вообще никогда меньше 1000 в магазине у дома не оставляю за визит

а в основном 2000+ Цена акции отражает не финансовое состояние эмитента, а то, что по этому поводу (финсостояния) думают люди, пропуская сухие цифры через фильтр своих страхов и жадности.(Эту мыслю я еще в девяностые прочел в какой-то умной книжке и неоднократно убеждался в ее верности).

MnenieDiletanta, к сожалению или к счастью, но это факт.По отчету Магнита: продолжается погружение компании в долги при снижении рентабельности на всех уровнях, особенно критично выглядит рентабельность по чистой прибыли — на фоне разового фактора (по заявлению компании) распродаж она снизилась до 0,9% — рекордно низкий уровень. Фундаментальная проблема — продолжается падение сопоставимых продаж LFL. В этот раз LFL снизились на 0,7% — за счет снижения трафика на 3,4% при росте чека на 2,8%, что ниже инфляции. В ритейле продолжается ожесточенная борьба за покупателя. Магниты и Пятерочки заполняют все возможные локации в борьбе за долю рынка. Людей и платежеспособного спроса вокруг магазинов больше не становится, и тот же спрос «размазывается» все более тонким слоем по большему числу магазинов, операционные издержки растут, сопоставимые продажи — падают. Открытие новых и реновация старых магазинов способствуют увеличению долга. В 2019 году также есть особенность в сфере бухучета таких компаний — переход со стандарта IAS 17 на IFRS 16 по учету аренды. Теперь объекты длительной аренды увеличивают активы и обязательства компании (долг больше), сама аренда учитывается как процентные платежи и амортизация, в результате EBITDA больше, а чистая прибыль — меньше при новом использовании нового стандарта.

Резюме: при продолжении активного открытия новых магазинов (есть позитив в виде уменьшения планов по открытию магазинов), и продолжении перетягивания покупателя между ведущими ритейлерами, маржинальность бизнеса будет и далее под давлением. На фоне растущего долга (Net debt = 2 EBITDA) больших дивидендов акционеры не увидят, появляется риск уменьшения и абсолютного размера выплат, и дивидендной доходности даже с учетом снижения цены акций. Очень вероятно снижение бумаги до уровня поддержки 2700 рублей за акцию.

Grigory Saveliev, как получилось число 2700? Можно раскрыть расчет?- Дивидендная доходность Магнит за 12 месяцев может составит 9% - Атон

Магнит опубликовал результаты за 3К19: ожидаемое замедление роста

Выручка составила 342.6 млрд руб. (+10.5% г/г), показав замедлении роста кв/кв с 11.4% во 2К19, но все же совпала с консенсус-прогнозом. В то время как выручка была поддержана оптовым сегментом (выручка увеличилась на 98% до 9.6 млрд руб. на фоне роста дистрибуции фармацевтической продукции после консолидации СИА Групп), LfL-продажи ушли в минус (продемонстрировав ухудшение с 1.7% во 2К до -0.7% в 3К19). Рост LfL-корзины Группы остался на уровне 2.8%, а LfL-трафик снизился на 3.4%. С сегментной перспективы общие результаты потянули вниз супермаркеты, где LfL-трафик упал на 7.4%, а LfL-продажи — на 6%. В то же время магазины шаговой доступности и дрогери показали положительный рост сопоставимых продаж (0.1% и 3.7% соответственно). Рентабельность валовой прибыли сократилась до 22.4% (-133 бп г/г) на фоне распродажи запасов, с корректировкой на которую рентабельность выросла бы на 31 бп г/г. Показатель EBITDA Магнита составил 19.8 млрд руб. (-9% г/г), оказавшись на 11% ниже консенсуса. Рентабельность EBITDA упала на 124 бп г/г до 5.8%. Тем не менее скорректированная рентабельность EBITDA показала бы рост на 37 бп г/г до 7.4%. Чистая прибыль упала на 57.3% г/г до 3.3 млрд руб. на фоне роста процентных расходов и эффективной ставки налога.

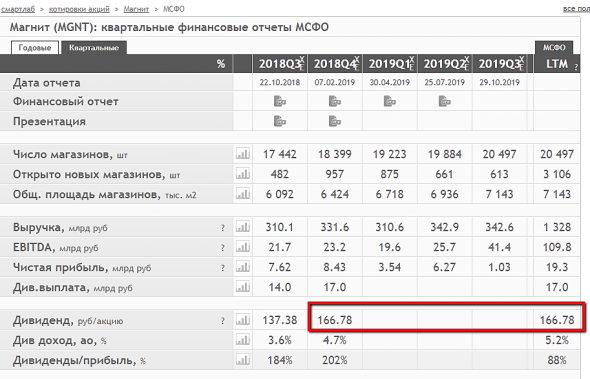

Авто-репост. Читать в блоге >>> а что в табличеке процент дивиденты уменьшился? с 9,6% до 5.2 %

ольга ан, там считается дивиденд за последние 4 квартала. Вышли новые результаты, поэтому расчет дивиденда перескочил на квартал вперед.

А по итогам этого квартала дивы не объявлены

Магнит - факторы роста и падения акций

- Магнит может платить дивиденды - денежный поток позволяет. Дивиденды - роскошь, которая недоступна конкурентам. (29.08.2022)

- После того, как компания завершит выкуп 29% акций у нерезидентов, компания может начать платить дивиденды, причем выплаты на акцию могут быть увеличены с учетом казначейского пакета (13.10.2023)

- Большое количество кэша на балансе позволяет компании выплатить дивиденды за 2023 год, 2022 год и 2021 год. (13.10.2023)

- Рынок с большим недоверием оценивает мажоритарного акционера Магнита, что приводит к недооценке акций по сравнению с другими бумагами (13.10.2023)

- Магнит может начать платить дивиденды после завершения выкупа акций у нерезидентов в конце ноября (13.10.2023)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

- Компания осознанно пытается снизить цену своих акций, скорее всего в интересах мажоритарного акционера. Осознанное нераскрытие информации привело к исключению из котировального списка Мосбиржи с потерей инвесторов в лице пенсионных фондов и страховых компаний. В будущем возможно исключение из индекса Московской Биржи. (24.05.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

[email protected]

Чтобы купить акции, выберите надежного брокера: