Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПредседатель совета директоров и основной владелец Магнитогорского металлургического комбината (ММК) Виктор Рашников рассказал, что компания третий месяц не осуществляет экспорт продукции. По его словам, в условиях снижения экспортной прибыли компания может приостановить инвестиционную программу.

Как еще пострадала компания — разбор в видео:

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 622,6 млрд |

| Выручка | 763,4 млрд |

| EBITDA | 195,6 млрд |

| Прибыль | 118,2 млрд |

| Дивиденд ао | – |

| P/E | 5,3 |

| P/S | 0,8 |

| P/BV | 0,9 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 25/04 МСФО за I квартал 2024 года | |

| Прошедшие события Добавить событие | |

ММК акции

55.72₽ -2.09%

-

Понятное дело металлурги сейчас будут говорить что все плохо, особенно в мае и июне, т.к. ранее

— По сообщению Минфина, корректировки налогового режима для металлургов возможны по итогам работы в мае и июне. Будет ясно, как на отрасль влияют такие факторы, как соотношение курса рубля к другим валютам, введённые ограничительные меры, увеличение логистических затрат для переориентации товара в Азию.

А добиваются вот этого

25 апреля. FINMARKET.RU — «Магнитогорский металлургический комбинат» (ММК) в качестве антикризисной меры предлагает на ближайшие 2 года установить верхние границы ставок акциза на сталь, а также НДПИ на сырье для черной металлургии, исходя из уровня дополнительных поступлений в бюджет в 130 млрд рублей в год.

Это одно из предложений бизнеса в план первоочередных действий по обеспечению развития российской экономики в условиях внешнего санкционного давления, рассказал «Интерфаксу» источник в ведомстве, участвующем в их обсуждении.

По его данным, верхнюю планку ставки НДПИ на железную руду предлагается зафиксировать на уровне 362 руб./т, на коксующийся уголь — 164 руб./т, акциза на сталь — 1000 руб./т.

Спросите себя, а что вы ждали от Рашникова победных реляций, как он с санкциями справляется на фоне выросших налогов?(те налоги были в другой реальности надо их менять)

Насчет рекомендации Финама «взять шорт со стопом» — смешно( шортите, но аккуратно а то вдруг вынесут, точнее стопудово вынесут по стопу)

Макс Пчелкин, твой термин стопудово вынесут == это скорее для бабок с семечками на лавочке

а говорить нужно предметно в терминах

падающий канал, средние SMA и EMA

нижняя полоса боллинджера на дневном и часовом графике

линия падающего тренда, сильный уровень

и т.д. и т.п.

Роман Ранний, Я вот уверен, что Севка сейчас всех нахлобучивает, как это было когда ввели экспортные пошлины и Северсталь всех порвал на внутреннем рынке.

Константин Лебедев, m.youtube.com/watch?v=7C97TZjJNiI

znak, сложно сказать, возможно сгущает краски чтобы облегчить положение отрасли

Роман Ранний, Я вот уверен, что Севка сейчас всех нахлобучивает, как это было когда ввели экспортные пошлины и Северсталь всех порвал на внутреннем рынке.- Уиии обновил софт, графики должны теперь быть доступными selfinvesting.mooo.com/d/magn/magn-forecast?orgId=1&editPanel=17

Прошу проверить

Понятное дело металлурги сейчас будут говорить что все плохо, особенно в мае и июне, т.к. ранее

Понятное дело металлурги сейчас будут говорить что все плохо, особенно в мае и июне, т.к. ранее

— По сообщению Минфина, корректировки налогового режима для металлургов возможны по итогам работы в мае и июне. Будет ясно, как на отрасль влияют такие факторы, как соотношение курса рубля к другим валютам, введённые ограничительные меры, увеличение логистических затрат для переориентации товара в Азию.

А добиваются вот этого

25 апреля. FINMARKET.RU — «Магнитогорский металлургический комбинат» (ММК) в качестве антикризисной меры предлагает на ближайшие 2 года установить верхние границы ставок акциза на сталь, а также НДПИ на сырье для черной металлургии, исходя из уровня дополнительных поступлений в бюджет в 130 млрд рублей в год.

Это одно из предложений бизнеса в план первоочередных действий по обеспечению развития российской экономики в условиях внешнего санкционного давления, рассказал «Интерфаксу» источник в ведомстве, участвующем в их обсуждении.

По его данным, верхнюю планку ставки НДПИ на железную руду предлагается зафиксировать на уровне 362 руб./т, на коксующийся уголь — 164 руб./т, акциза на сталь — 1000 руб./т.

Спросите себя, а что вы ждали от Рашникова победных реляций, как он с санкциями справляется на фоне выросших налогов?(те налоги были в другой реальности надо их менять)

Насчет рекомендации Финама «взять шорт со стопом» — смешно( шортите, но аккуратно а то вдруг вынесут, точнее стопудово вынесут по стопу)

ММК скоро конец? — Солид

Сегодня мажоритарный акционер ММК Виктор Рашников поведал Интерфаксу несколько интересных тезисов.

Во-первых, рентабельность (скорее всего, имеется ввиду маржинальность EBITDA) для продолжения реализации инвестпрограммы должна составлять 15%, а в мае она уже была 4% и продолжила снижаться в июне. По сути, ММК работает «в ноль».

Во-вторых, производственные мощности загружены всего на 55%. Такого мы вообще не помним в истории ММК.

В-третьих, поставщики руды и угля тоже снижают цены, однако и у них маржа сильно снизилась.

Пока мы видим, что проблемы в металлургии только усугубляются. Падение цен, падение спроса внутри РФ, укрепление рубля и невозможность перенаправить объемы на экспорт – всё это давит на металлургов. Думаем, что пока лучше всех себя чувствует НЛМК, как вертикально интегрированная компания, на которую не наложили санкции. ММК был самым слабым из «большой тройки», что стало особенно видно в текущей ситуации.

Мы считаем, что бумаги ММК могут упасть ещё сильнее, поэтому пока не рекомендуем их к покупке. Наоборот, спекулятивно ММК можно даже взять в «шорт», но обязательно со стопом.

ИФК «Солид»

Авто-репост. Читать в блоге >>>

stanislava, согласен с ифк СОЛИД

по поводу ммк — такого действительно пока еще не было в истории — 45 процентное падение загруженности

производственных мощностей

а финам по этому поводу в новостях для своих клиентов дал комментарий с не очень хорошим вопросом

( лучше его не буду приводить )

а также согласен с СОЛИД по поводу нлмк — которая по их мнению более предпочтительна

на мой взгляд также нлмк из всех металлургов ---наиболее предпочтительна

на часовом графике ммк хорошо виден канал-- длина 14 дней

видно — как от верхней границы канала акция отскочила вниз — и на мой взгляд

движение идет к нижней границе канала — смотри часовой или дневной график

там на мой взгляд хорошо видна цель движения

ММК скоро конец? — Солид

Сегодня мажоритарный акционер ММК Виктор Рашников поведал Интерфаксу несколько интересных тезисов.

Во-первых, рентабельность (скорее всего, имеется ввиду маржинальность EBITDA) для продолжения реализации инвестпрограммы должна составлять 15%, а в мае она уже была 4% и продолжила снижаться в июне. По сути, ММК работает «в ноль».

Во-вторых, производственные мощности загружены всего на 55%. Такого мы вообще не помним в истории ММК.

В-третьих, поставщики руды и угля тоже снижают цены, однако и у них маржа сильно снизилась.

Пока мы видим, что проблемы в металлургии только усугубляются. Падение цен, падение спроса внутри РФ, укрепление рубля и невозможность перенаправить объемы на экспорт – всё это давит на металлургов. Думаем, что пока лучше всех себя чувствует НЛМК, как вертикально интегрированная компания, на которую не наложили санкции. ММК был самым слабым из «большой тройки», что стало особенно видно в текущей ситуации.

Мы считаем, что бумаги ММК могут упасть ещё сильнее, поэтому пока не рекомендуем их к покупке. Наоборот, спекулятивно ММК можно даже взять в «шорт», но обязательно со стопом.

ИФК «Солид»

Авто-репост. Читать в блоге >>>

stanislava, Конечно нужно железный яйца иметь чтоб не фиксировать по 34 рубля, а сидеть и ждать ММК скоро конец? - Солид

ММК скоро конец? - Солид

Сегодня мажоритарный акционер ММК Виктор Рашников поведал Интерфаксу несколько интересных тезисов.

Во-первых, рентабельность (скорее всего, имеется ввиду маржинальность EBITDA) для продолжения реализации инвестпрограммы должна составлять 15%, а в мае она уже была 4% и продолжила снижаться в июне. По сути, ММК работает «в ноль».

Во-вторых, производственные мощности загружены всего на 55%. Такого мы вообще не помним в истории ММК.

В-третьих, поставщики руды и угля тоже снижают цены, однако и у них маржа сильно снизилась.

Пока мы видим, что проблемы в металлургии только усугубляются. Падение цен, падение спроса внутри РФ, укрепление рубля и невозможность перенаправить объемы на экспорт – всё это давит на металлургов. Думаем, что пока лучше всех себя чувствует НЛМК, как вертикально интегрированная компания, на которую не наложили санкции. ММК был самым слабым из «большой тройки», что стало особенно видно в текущей ситуации.

Мы считаем, что бумаги ММК могут упасть ещё сильнее, поэтому пока не рекомендуем их к покупке. Наоборот, спекулятивно ММК можно даже взять в «шорт», но обязательно со стопом.

ИФК «Солид»

Авто-репост. Читать в блоге >>>

znak, сложно сказать, возможно сгущает краски чтобы облегчить положение отрасли

Роман Ранний, финам писал несколько дней назад о вероятности 40 процентов падения — смотри в интернете

здесь более точная информация 45 проц — но пугает рентабельность в июне --как сказано ниже чем

в мае, то есть ниже чем 4 проц-- это на мой взгляд еще не все прочитали

и мне важнее прогноз по более интересной нлмк — если у нлмк

близкая ситуация с внутр рынком а на внешнем у металлургов порог рентабельности при долларе равном 70

то получается что на внешнем могут быть убытки а на внутр рынке вдруг и у нлмк также окажется

низкая рентабельность

то в целом — внутр рынок плюс экспорт и в сумме может оказаться совсем нехороший результат Рашников совершил самосуд над ММК

Рашников совершил самосуд над ММК

Рашников выстрелил дуплетом в котировки ММК.

Выходные должны были пройти продуктивно и, что немаловажное, совсем трезво. Но с сегодняшней новостью придётся даже выпить лишнего. Ни с того ни с сего Глава ММК сделал заявление об отсутствии заказов. И это не шутка. Он так и написал.

В мае рентабельность у ММК составила всего 4% по сравнению с прошлым годом, где она была 20-25%. Цены на рынке обвалились на 17%, инвестиционная программа останавливается, а на экспорт не осуществляются отгрузки уже третий месяц подряд. В общем пожаловался на всё что можно и нельзя. Я так один раз тоже делал, когда меня остановили доблестные сотрудники ДПС.

Смешно то, что акциз, который продолжают сдирать с ММК, привязан к экспорту, которого нет. Т.е. компанию грабят за ни за что.Акциз привязан к экспорту. Мы уже не грузим третий месяц на экспорт вообще ничего. Акциз продолжают просто брать. Это миллиард. Это фонд оплаты труда… надо убирать, — Сказал Рашников

Авто-репост. Читать в блоге >>>- Производственные мощности ММК загружены на данный момент на 55%

Реализация инвестпрограммы ММК требует рентабельности от 15%, а в мае она составила 4% и продолжила падать в июне

Поставщики руды и угля снижают цены, но пространства для маневра мало — их маржа тоже упала, рассказал владелец компании Рашников

Анализ компании в видео:

Роман Ранний, плохо если рентаб 4 проц то тогда какие в принципе могут быть дивы

если даже на инвест программу получается нет средств

а загрузка упала на -45 проц а ретабельность в июне еще ниже чем 4 проц — печально на мой взгляд

причем очень печально--неужели у других металлургов такой же караул

znak, сложно сказать, возможно сгущает краски чтобы облегчить положение отрасли

znak, никому из власти имущих и просто имущих сейчас нет дела до фонды. У них там конкретные вопросы и проблемы. Все живут в новой реальности с февраля. Но не все ещё это осознают. А так да — первый такой явный сигнал надвигающегося кризиса.

Остап1978, не согласен

у него есть адр кажется около 20 проц капитала

— видимо есть желание чтобы ему их продавали обратно за копейку

Остап1978, зачем в эфир вышел, не понимаю

после этого на мой взгляд вероятная техническая цель видна ниже на часовом тренде

это низ канала

— смотри часовой с 7 июня

znak, никому из власти имущих и просто имущих сейчас нет дела до фонды. У них там конкретные вопросы и проблемы. Все живут в новой реальности с февраля. Но не все ещё это осознают. А так да — первый такой явный сигнал надвигающегося кризиса.📉ММК падает на 2%, после комментариев Виктора Рашникова

📉ММК -2% Инвестиционная программа ММК может быть реализована при рентабельности не менее 15%, однако в мае этот показатель составлял 4%, а в июне еще продолжил снижаться, заявил Виктор Рашников на заседании Челябинского регионального отделения Союза предпринимателей и промышленников. Рашников добавил, что производственные мощности на данный момент загружены на 55%😳

Авто-репост. Читать в блоге >>>

Роман Ранний, плохо если рентаб 4 проц то тогда какие в принципе могут быть дивы

если даже на инвест программу получается нет средств

а загрузка упала на -45 проц а ретабельность в июне еще ниже чем 4 проц — печально на мой взгляд

причем очень печально--неужели у других металлургов такой же караул

Редактор Боб, ничего другого от Рашникова сейчас ожидать не стоит — он любые статейки оплатит, сгенерит любую «инфу», лишь бы на прибыль 2021 г все акции скупить очень скидочно, продав их перед этим по 75-80… и себе прибыль дивами законно потом выписывать.

даже если у Рашникова сейчас +50% прибыль — он не вжись не признается.

Лог, смартлаб его таки палит безбожно — в верхний правый угол гляньте…- 📉ММК падает на 2%, после комментариев Виктора Рашникова

📉ММК -2% Инвестиционная программа ММК может быть реализована при рентабельности не менее 15%, однако в мае этот показатель составлял 4%, а в июне еще продолжил снижаться, заявил Виктор Рашников на заседании Челябинского регионального отделения Союза предпринимателей и промышленников. Рашников добавил, что производственные мощности на данный момент загружены на 55%😳

Авто-репост. Читать в блоге >>> - 24.06.2022В металлоторговле закончилось падение цен на арматуру?

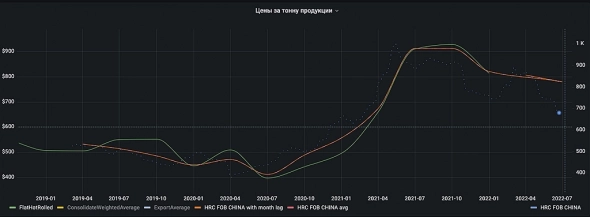

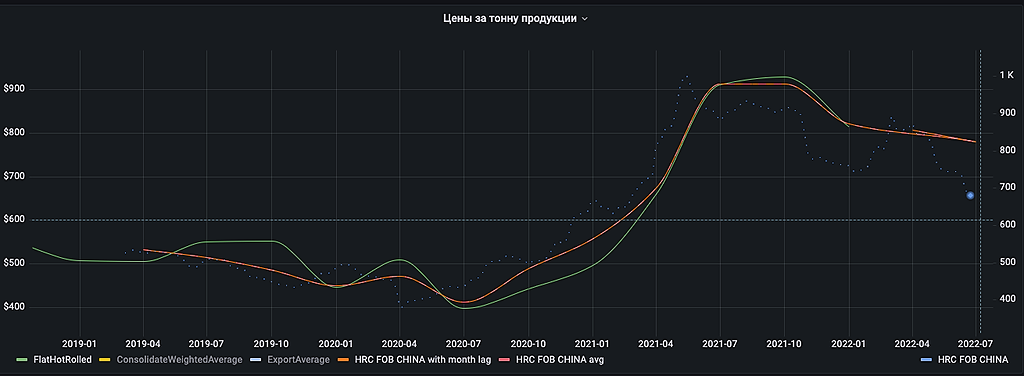

За период c 17 по 23 июня 2022 года сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ потерял 18,6 пункта (-2,4%).

При расчете индекса учитываются следующие виды металлопроката: арматура, балка, круг, х/к, г/к и оцинкованный плоский прокат, уголок, швеллер, а также ВГП и э/с трубы. В каждом виде проката выбран один типоразмер.

Цены снизились у 8-и из 10-ти учитываемых видов проката.

Более всего уменьшились цены на г/к лист (-5,5%), а самое слабое изменение — у швеллера (-1,7%).

Цены выросли у арматуры (+1,53%) и круга (+0,37%).

Подробная информация о ценах на российском и мировом рынках металлов находится на сайте www.MetalTorg.Ru в разделах «Индекс цен России», «Мировые цены» и «Новости рынка»Источник: MetalTorg.Ru  Производственные мощности ММК загружены на 55%, маржа упала — руководитель

Производственные мощности ММК загружены на 55%, маржа упала — руководительПроизводственные мощности ММК загружены на 55%.

Реализация инвестпрограммы ММК требует рентабельности от 15%, в мае она составила 4% и продолжила падать в июне.

Поставщики руды и угля снижают цены, но пространства для маневра мало — их маржа тоже упала.

— Основной владелец ММК Виктор Рашников

Авто-репост. Читать в блоге >>>

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: