Финаме

Финаме БКС Мир Инвестиций

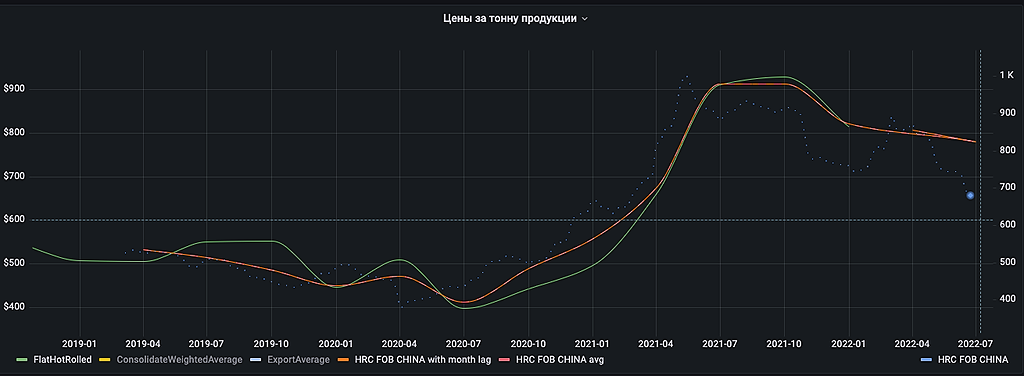

БКС Мир ИнвестицийСитуация на металлургическом рынке остается удручающей — Промсвязьбанк

Производственные мощности ММК загружены на 55%, а рентабельность в мае составила 4%

По заявлениям главы ММК, В. Рашникова, производственные мощности предприятия загружены на 55% (порядка 500 тыс т в месяц), и при этом компания третий месяц подряд не поставляет продукцию на экспорт. Отмечалось, что реализация инвестпрограммы требует рентабельности от 15%, а в мае она составила 4% и продолжила падать в июле (в прошлом году она составляла 20-25%)

По нашим оценкам ранее, цикл инвестпрограмм в отрасли будет заморожен в течение 2022 года, а металлурги начнут испытывать реальное давление от санкций ближе ко второй половине года. В целом, динамика продолжает набирать обороты. По данным WSA, с январь по май производство стали в России снижалось, однако в рамках рыночной динамики. Ключевое же падение производства скорее стоит ожидать во второй половине года, ввиду чего выплавка стали может сократиться на 11% г/г до 67 млн т.

Несмотря на дешевизну акций металлургов, мы советуем на данный момент воздержаться от покупки из-за высокой непредсказуемости последующего развития давления на отрасль. Заметим, что взбодрить бумаги отрасли могут возможные налоговые послабления со стороны государства, однако ситуация на рынке остается удручающей.Промсвязьбанк

Авто-репост. Читать в блоге >>>

stanislava, если аналитики говорять что все пропало значит тема стоящая нада брать, а вот если все в один голос кричат про будущий рост нужно насторожиться. Шутка с одной стороны, но с другой жизненный опыт прям кричит. Думаю нужно подождать когда сводят к 31 руб и подкупать по малой.