| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 626,7 млрд |

| Выручка | 763,4 млрд |

| EBITDA | 195,6 млрд |

| Прибыль | 118,2 млрд |

| Дивиденд ао | – |

| P/E | 5,3 |

| P/S | 0,8 |

| P/BV | 1,0 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 25/04 МСФО за I квартал 2024 года | |

| Прошедшие события Добавить событие | |

ММК акции

56.08₽ -0.39%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

И тем самым накопительно получаем с кредней стоимости акции в 46 руб до цикла высоких цен на сталь +7 руб за счёт увеличения г/к проката уменьшения цены кеш-кост слябо +9 перезапуск г/к модуля в Турции получаем минимальную цену акции в 62 руб и добавим эффект переоценка в связи с включением в индекс MSCI до 80 руб.

И тем самым накопительно получаем с кредней стоимости акции в 46 руб до цикла высоких цен на сталь +7 руб за счёт увеличения г/к проката уменьшения цены кеш-кост слябо +9 перезапуск г/к модуля в Турции получаем минимальную цену акции в 62 руб и добавим эффект переоценка в связи с включением в индекс MSCI до 80 руб.Я как то в больших сомнениях по поводу прогноза FCF на 4-й квартал из которого платиться более 100% дивидендов. Я давольно пессимистично насчитал 7 руб без учета перезапуска г/к проката Турецкого дивизиона

smart-lab.ru/blog/710080.php

А теперь предстоит уточнить прогноз в связи с поступившей новой информациюе по поводу рентабельности в $500 за тонну перезапущенного модуля г/к проката в Турецком дивизионе. И выходит диви будут еще больше, но я понимаю, что такой сильный рост выплат может привести к сильной волатильности, что не желательно для долгосрочных инвесторов, единственный вариант для TOP менеджмента снизить выплаты инвесторам это увеличение CAPEX об этом была оговорка на последней конференции с топими, но и тут есть проблема с возможностями группы по освоению да же запланированного CAPEX в $1000 млн, вообщем проблема роста денег так много, что не успевают усваивать и разумно прикупить сырьевых активов да же за дорого, так как эффект будет моментален, а стройки длятся годами.

Константин Лебедев, ну четвертый квартал пока рановато прогнозировать, там вполне может сложиться коррекция в ценах самой стали. Какой смысл сейчас дивиденды считать, если биржевая цена в декабре упадет на 20-25% к уровню августа, например.

Kolya Marketolog, Дак в этом и прикол, что я заложил коррекцию до цен/маржи 1-го квартала и с объёмом производства 2-го квартала и тут выстреливает уменьшение чистого оборотного капатала, за счёт чего и получим большой разовый дивиденд в районе 7 руб., но уже в 1-ом квартале 2022 года близко к полной мощности выйдет г/к молуль в Турции и даст по скромным оценкам $125 мил к EBITDA, что эквивалентно +0,8 руб к дивидендам

Константин Лебедев, так вроде же на конфе у ВТБ чувак из ММК говорил, что не планирует снижение рабочего капитала до конца года, дескать, он будет находиться в районе 10,5-11% в течение всего года (сейчас это, в основном, дебиторка, а к зиме это будут запасы сырья).

Михаил Б, дак он ещё говорил, рабочий капитал правильно считать в процентном отношении к выручке, которая зависит от абсолютной средней консолелировынной цены реализации по все линейки продукции. Сейчас это $944 за тонну, если уменьшить цена на 20% до $755, то рабочий капитал аналогично уменьшиться на 20% до $1088 млн или на $272 млн, что эквивалентно +1,75 руб к квартальным дивам

Я как то в больших сомнениях по поводу прогноза FCF на 4-й квартал из которого платиться более 100% дивидендов. Я давольно пессимистично насчитал 7 руб без учета перезапуска г/к проката Турецкого дивизиона

smart-lab.ru/blog/710080.php

А теперь предстоит уточнить прогноз в связи с поступившей новой информациюе по поводу рентабельности в $500 за тонну перезапущенного модуля г/к проката в Турецком дивизионе. И выходит диви будут еще больше, но я понимаю, что такой сильный рост выплат может привести к сильной волатильности, что не желательно для долгосрочных инвесторов, единственный вариант для TOP менеджмента снизить выплаты инвесторам это увеличение CAPEX об этом была оговорка на последней конференции с топими, но и тут есть проблема с возможностями группы по освоению да же запланированного CAPEX в $1000 млн, вообщем проблема роста денег так много, что не успевают усваивать и разумно прикупить сырьевых активов да же за дорого, так как эффект будет моментален, а стройки длятся годами.

Константин Лебедев, ну четвертый квартал пока рановато прогнозировать, там вполне может сложиться коррекция в ценах самой стали. Какой смысл сейчас дивиденды считать, если биржевая цена в декабре упадет на 20-25% к уровню августа, например.

Kolya Marketolog, Дак в этом и прикол, что я заложил коррекцию до цен/маржи 1-го квартала и с объёмом производства 2-го квартала и тут выстреливает уменьшение чистого оборотного капатала, за счёт чего и получим большой разовый дивиденд в районе 7 руб., но уже в 1-ом квартале 2022 года близко к полной мощности выйдет г/к молуль в Турции и даст по скромным оценкам $125 мил к EBITDA, что эквивалентно +0,8 руб к дивидендам

Константин Лебедев, так вроде же на конфе у ВТБ чувак из ММК говорил, что не планирует снижение рабочего капитала до конца года, дескать, он будет находиться в районе 10,5-11% в течение всего года (сейчас это, в основном, дебиторка, а к зиме это будут запасы сырья).Я как то в больших сомнениях по поводу прогноза FCF на 4-й квартал из которого платиться более 100% дивидендов. Я давольно пессимистично насчитал 7 руб без учета перезапуска г/к проката Турецкого дивизиона

smart-lab.ru/blog/710080.php

А теперь предстоит уточнить прогноз в связи с поступившей новой информациюе по поводу рентабельности в $500 за тонну перезапущенного модуля г/к проката в Турецком дивизионе. И выходит диви будут еще больше, но я понимаю, что такой сильный рост выплат может привести к сильной волатильности, что не желательно для долгосрочных инвесторов, единственный вариант для TOP менеджмента снизить выплаты инвесторам это увеличение CAPEX об этом была оговорка на последней конференции с топими, но и тут есть проблема с возможностями группы по освоению да же запланированного CAPEX в $1000 млн, вообщем проблема роста денег так много, что не успевают усваивать и разумно прикупить сырьевых активов да же за дорого, так как эффект будет моментален, а стройки длятся годами.

Константин Лебедев, ну четвертый квартал пока рановато прогнозировать, там вполне может сложиться коррекция в ценах самой стали. Какой смысл сейчас дивиденды считать, если биржевая цена в декабре упадет на 20-25% к уровню августа, например.

Kolya Marketolog, Дак в этом и прикол, что я заложил коррекцию до цен/маржи 1-го квартала и с объёмом производства 2-го квартала и тут выстреливает уменьшение чистого оборотного капатала, за счёт чего и получим большой разовый дивиденд в районе 7 руб., но уже в 1-ом квартале 2022 года близко к полной мощности выйдет г/к молуль в Турции и даст по скромным оценкам $125 мил к EBITDA, что эквивалентно +0,8 руб к дивидендамсудя по движению мало кого ФРС волнует..

вряд-ли Турецкий дивизион повлияет на предстоящие дивы, запуск был не бесплатным

keekkenen, я прикинул из-за плавного выхода на полную мощность до 2 млн. тон запуск на каждом этапе самоокупается, соответственно он ничего не стоит.

Я как то в больших сомнениях по поводу прогноза FCF на 4-й квартал из которого платиться более 100% дивидендов. Я давольно пессимистично насчитал 7 руб без учета перезапуска г/к проката Турецкого дивизиона

smart-lab.ru/blog/710080.php

А теперь предстоит уточнить прогноз в связи с поступившей новой информациюе по поводу рентабельности в $500 за тонну перезапущенного модуля г/к проката в Турецком дивизионе. И выходит диви будут еще больше, но я понимаю, что такой сильный рост выплат может привести к сильной волатильности, что не желательно для долгосрочных инвесторов, единственный вариант для TOP менеджмента снизить выплаты инвесторам это увеличение CAPEX об этом была оговорка на последней конференции с топими, но и тут есть проблема с возможностями группы по освоению да же запланированного CAPEX в $1000 млн, вообщем проблема роста денег так много, что не успевают усваивать и разумно прикупить сырьевых активов да же за дорого, так как эффект будет моментален, а стройки длятся годами.

Константин Лебедев, ну четвертый квартал пока рановато прогнозировать, там вполне может сложиться коррекция в ценах самой стали. Какой смысл сейчас дивиденды считать, если биржевая цена в декабре упадет на 20-25% к уровню августа, например.завтра либо ракета, либо бур))

Николай,… либо пила ...

четвертого не даноВсё штоль, пошли на коррекцию?

Алекс, все на шухере ждали решения ФРС и прессухи.

Но в итоге как всегда — порожняк- Я как то в больших сомнениях по поводу прогноза FCF на 4-й квартал из которого платиться более 100% дивидендов. Я давольно пессимистично насчитал 7 руб без учета перезапуска г/к проката Турецкого дивизиона

smart-lab.ru/blog/710080.php

А теперь предстоит уточнить прогноз в связи с поступившей новой информациюе по поводу рентабельности в $500 за тонну перезапущенного модуля г/к проката в Турецком дивизионе. И выходит диви будут еще больше, но я понимаю, что такой сильный рост выплат может привести к сильной волатильности, что не желательно для долгосрочных инвесторов, единственный вариант для TOP менеджмента снизить выплаты инвесторам это увеличение CAPEX об этом была оговорка на последней конференции с топими, но и тут есть проблема с возможностями группы по освоению да же запланированного CAPEX в $1000 млн, вообщем проблема роста денег так много, что не успевают усваивать и разумно прикупить сырьевых активов да же за дорого, так как эффект будет моментален, а стройки длятся годами.

Всё штоль, пошли на коррекцию?

Алекс, Есть время на раскачку!

Вася Пражкин, эххх сходили бы на 58 я бы ещё добрал

Алекс,

Глянул на фигуры у других металлургов. Похоже это поза для завтрашнего продолжения ради. Коррекция вещь коварная. Иногда прячется за лёгкую минутную

Хотя у ММК а баксах картинка не такая однозначная.

Всё штоль, пошли на коррекцию?

Алекс, Есть время на раскачку!

Вася Пражкин, эххх сходили бы на 58 я бы ещё добрал

Вангую завтра будет +5% на нейтральных новостях от ФАС, раз сегодня все в порыве жадности набирают металлургов до решения по анимономольному делу.

Константин Лебедев, как-то не случилось :)

Михаил Б, дак ещё ФАС не родил свой пресс релиз, думаю переговоры затянулись или уже завтра будет совместный пресс релизс с НЛМК, в вообще ФАС можно смело слать куда подальше послать/в суд они шантажируют 2% оборотных штрафом за 2020 год я бы его заплатил так как была низкая баща, да цены вернул бы к формуле и не уходил бы в отрицательную премию, так было бы выгоднее по прибили

- Вот победная риторика ФАС

«Специфика обвинений в монопольно высокой цене не позволяет антимонопольной службе выдать до открытия дела предупреждение с требованием устранить возможное нарушение. Единственная полноценная мера реагирования в таких случаях — начало расследования, а устранение нарушения (если оно в итоге устанавливается) обычно происходит далеко не сразу — после вынесения „обвинительного“ решения и его обжалования в судах. Соответственно, изменение ценообразования, по сути, в начале расследования — большой плюс для экономики и для регулятора», — отмечает эксперт.

Он также призвал не забывать о заслуге и второго участника разбирательства. «Компания снизила цены, хотя расследование не закончено (а по закону оно может завершаться и оправданием) и никакие меры государственного принуждения к ней на данный момент не применимы. Соответственно, речь о доброй воле корпорации, которая должна приветствоваться», — подчеркнул Москвитин.

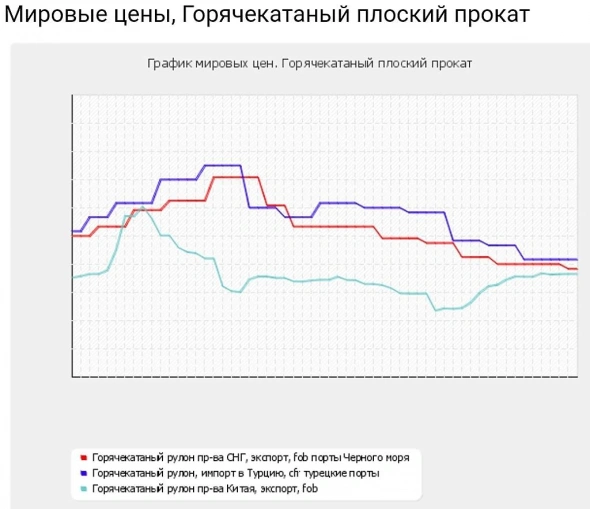

ФАС пока не понимает, что они уже сели в лужу. Из графика цен видно, что экспортная премия цены г/к проката FOB Черное Море у цене FOB Китая свелась к нулю.

Все пришли к привлекательной цене для SPO, а значит для включения в индекс MSCI, который вольет кучу пасивных инвестиционных денег в акции ММК, что должно улучшить его по мультиплекаторам к средним по сегменту. Осталось дождаться официальной информации по вводу пошлин в Китае, которые будут нейтрализовать эффект вводимых пошлин на экспорт в РФ с последующей переоценкой металлургических активов, что будет способствовать принятию решения о проведении SPO в данный точке. Ещё будет дополнительный драйвер для разгон акции перед выплатой дивов к 20-у сентября, но возможен отскок при резком росте более 3% в день на новостях

Константин Лебедев,

Немного дополню картину

В апреле ММК 5 дней на этой отметке пытался штурмовать новую высоту в рублевом эквиваленте

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: