| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 280,6 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -15,1 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 3,0 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 29/05 Собрание акционеров по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

ММК акции

25.115₽ -1.99%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

США-МЕТАЛЛЫ-ПРОДУКЦИЯ-ПОШЛИНЫ

США-МЕТАЛЛЫ-ПРОДУКЦИЯ-ПОШЛИНЫ

27.01.2020 10:26:07

Трамп объявил о введении пошлин на импорт отдельных видов стальной и алюминиевой продукции

Вашингтон. 27 января. ИНТЕРФАКС — Президент США Дональд Трамп сообщил о введении пошлин на импорт некоторых видов стальной и алюминиевой продукции, включая гвозди, скобы, электропровода, а также компоненты, используемые в производстве автомобилей и тракторов.

Так, алюминиевая продукция будет обложена дополнительной пошлиной в 10%, стальная продукция — пошлиной в 25%, сообщил Трамп.

Алюминиевая продукция, поставляемая из Аргентины, Австралии, Канады и Мексики, освобождена от новых пошлин, в случае стальной продукции освобождение получили Бразилия, Аргентина, Канада, Австралия, Мексика и Южная Корея, пишет Bloomberg.

Два года назад США объявили о введении ввозных пошлин для стали и алюминия, что привело к снижению объемов их импорта Штатами. При этом поставки некоторых видов стальной и алюминиевой продукции «существенно увеличились с момента ввода пошлин и квот», заявил Трамп.

Трамп отметил, что вместе с министром торговли Уилбуром Россом пришел к заключению, что «алюминиевая и стальная продукция поставляется в США в таких объемах и на таких условиях, что несет в себе угрозу национальной безопасности страны».

Американские сталепроизводители, включая Nucor Corp, U.S.Steel и Steel Dynamics Inc., смогли увеличить прибыли благодаря введению Штатами 25%-ной пошлины на импорт стали. Это послужило катализатором для запуска ими новых сталелитейных мощностей в стране, а также строительства новых заводов.

Однако стоимость стали, подскочившая после того, как Трамп объявил о новых пошлинах в марте 2018 года, к настоящему времени опустилась примерно на 30%.

Акции американских сталелитейных компаний, а также производителей алюминия, включая Alcoa Corp. и Century Aluminum Co., дешевеют на фоне снижающегося спроса и растущего внутреннего предложения.

Служба финансово-экономической информации

business@interfax.ru

finance@interfax.ru

пк ак

Слабые операционные результаты ММК

Слабые операционные результаты ММК

ММК вслед за другими металлургами опубликовал слабые операционные результаты 4 кв. 2019 г.

Компания торгуется по EV/EBITDA 4.5х при мультипликаторе EV/EBITDA LTM 3.9х и 4.1х до выхода операционных результатов

- прогнозная аннуализированная доходность денежного потока компании составляет 13%.

- потенциал роста составляет 10% (потенциал роста до исторических значений -14%)

Цены в 4кв19 снизились на 12% по сравнению с 4кв18 против наших ожиданий снижения на 2.5%. Такое снижение может объясняться перенаправлением объемов на экспортные рынки на фоне сезонно слабого 4 квартала в России, плохой конъюнктурой внешних рынков в 4кв19 и скидками относительно цены прайс-листов. Цены достигли минимума в 4кв19, но сейчас отскочили и показывают рост.

Авто-репост. Читать в блоге >>>Коллеги, по дивам кому письмо брокера приходило?

Остап1978, на Открытии пока не было

- Ралли цен на железную руду может оказать давление на рентабельность ММК - Альфа-Банк

Доля продаж ММК на российском рынке превышает 90%. Это объясняет снижение средних цен реализации на 13% к/к за тонну в 4К19, так как внутренняя премия была аномально высокой в течение первых 9 месяцев прошлого года. Компания сообщила о начале восстановления цен на сталь как на внутреннем, так и на экспортном рынках в конце 4К19.

По данным Metal Expert, цены на горячекатаный рулон (4-12 мм, CPT, включая НДС) на внутреннем рынке выросли с 38 500 руб. в декабре 2019 до 43 000 руб. по февральским контрактам 2020 г., тогда как экспортные бенчмарки на горячекатаный рулон подскочили с $380/тонну, FOB до $480/тонну, FOB.

Благоприятная динамика цен на сталь, вероятно, поддержит финансовые результаты за 1К20. По ожиданиям ММК, цены на сырье стабилизируются на уровнях 4К19. Тем не менее, ралли цен на железную руду после празднования Китайского Нового года, вызванное периодом традиционного пополнения запасов в Китае, может оказать давление на рентабельность ММК из-за отсутствия собственной железорудной базы. В то же время благодаря технической модернизации углеобогатительной фабрики после реконструкции в 2К19 ММК смог увеличить объемы производства концентрата коксующегося угля в 4К19.

Мы ожидаем, что цены на высококачественный коксующийся уголь восстановятся до $170-180/тонну, FOB в 1П20.

Крсноженов Борис

Толстых Юлия

«Альфа-Банк»

Авто-репост. Читать в блоге >>>  ММК операционные результаты за IV кв. 2019 г.

ММК операционные результаты за IV кв. 2019 г.ММК опубликовала операционные результаты по итогам IV кв. 2019 г. Выплавка стали за отчётный период снизилась на 1% по сравнению с аналогичным периодом прошлого года – до 3070 тыс. тонн на фоне сезонного снижения спроса. Аналогично Северстали, компания решила компенсировать выплавкой чугуна, тем самым увеличив производство год к году на 3% – до 2604 тыс. тонн. Что касается остальной производимой продукции ММК, показатели продемонстрировали снижение, сильнее всего сократилось производство железорудного сырья – на 17% по сравнению с аналогичным периодом 2018 г.

В IV кв. цены на мировом рынке г/к проката показали восстановление на фоне повышенного спроса на продукцию, в связи с этим, ММК увеличила экспорт почти в два раза по сравнению с прошлым кварталом, но год к году экспортные поставки упали на 30%.

Авто-репост. Читать в блоге >>>- Негативное влияние на финансовые результаты ММК окажет снижение средних цен реализации - Промсвязьбанк

Группа ММК в IV квартале снизила выплавку стали на 3,9%, в 2019 г. — на 1,6%

Группа ММК в IV квартале 2019 года произвела 3,07 млн тонн стали, что на 3,9% ниже уровня III квартала, сообщила компания. Выплавка стали за 2019 год сократилась на 1,6% и составила 12,463 млн тонн. Продажи товарной металлопродукции упали в 2019 году на 3%, до 11,316 млн тонн. В IV квартале продажи метпродукции упали на 4% к III кварталу, до 2,78 млн тонн.

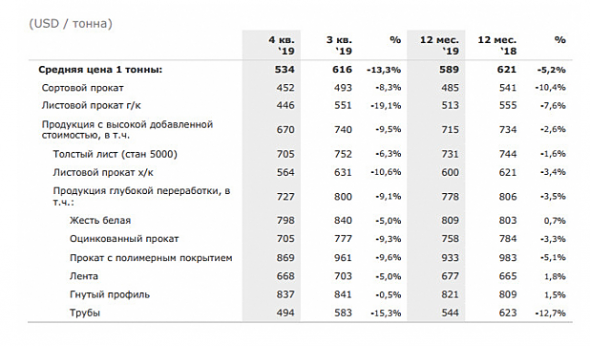

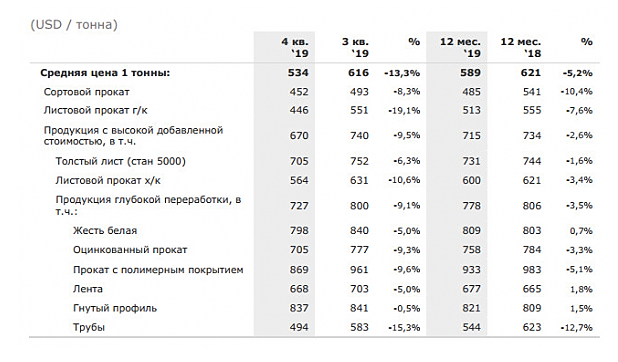

Падение производства в 4 кв. оказалось меньше, чем прогнозировал менеджмент (в ноябре CFO компании Андрей Еремин прогнозировал квартальное падение производства на 4,5%). В целом по году динамика отрицательная, что связано с сокращением экспорта, которое поставки на внутренний рынок полностью компенсировать не смогли. Негативное влияние на финансовые результаты ММК окажет снижение средних цен реализации (средняя цена реализации за IV квартал упала на 13,3% к предыдущему кварталу и составила $534 за тонну продукции., за год — на 5,2%, до $589/тонна).

Промсвязьбанк

Авто-репост. Читать в блоге >>> - Годовые показатели производства и продаж ММК оказались чуть слабее - Атон

ММК: производство стали упало на 3.9% кв/кв

Выплавка чугуна увеличилась на 1.7% кв/кв до 2.6 млн т за счет роста производительности доменных печей, в то время как производство стали упало на 3.9% кв/кв до 3.1 млн т. Продажи стальной продукции, вслед за производством, сократились на 4% кв/кв до 2.8 млн т. Доля продукции с высокой добавочной стоимостью (ПДС) снизилась до 46.6% с 48.9% в 3К19. Компания ожидает, что благоприятная конъюнктура на рынке сохранится в 1К20 на фоне позитивных ценовых трендов в Азии и Турции.

Годовые показатели производства и продаж ММК оказались чуть слабее г/г из-за проведения реконструкции Стана-2500 и напряженной ситуации на рынке. ММК занимает хорошие позиции на сильном внутреннем рынке, продавая 80% отечественным потребителям, что объясняет опережающую динамику бумаги в секторе. ММК торгуется с консенсус-мультипликатором EV/EBITDA 2020П 4.7x против среднего показателя 5.7x у российских стальных компаний.

Атон

Авто-репост. Читать в блоге >>>  ММК. Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз финансовых показателей и дивидендов

ММК. Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз финансовых показателей и дивидендовРассмотрим операционные показатели ММК, а также попробуем спрогнозировать финансовые результаты компании.

В целом объем производства стабилен. Отдельно можно отметить, что производство концентрата продолжает восстанавливаться.

Средневзвешенная цена реализации 1-ой тонны стальной продукции снизилась с 616 долларов США до 534 по сравнению с 3-им кварталом 2019 года, то есть снижение составило на 13,4%. По сравнению с 4-ым кварталом 2018 года цена в долларах снизилась на 7,8%.

В рублях средневзвешенная цена реализации снизилась с 39,8 тыс. руб. до 34,0 по сравнению с 3-им кварталом 2019 года, то есть на 14,6%. При этом по сравнению с 4-ым кварталом 2018 года цены снизились с 38,5 тыс. руб. до 34,0 то есть на 11,7%.

В целом картина по ценам реализации схожа с динамикой цен Северстали.

Авто-репост. Читать в блоге >>>с ценами на продукцию грусть — печаль, спад по всем фронтам.

Ремора, не хотел, однако пришлось всю ММК продать.

Шаман, так вроде ценник уже дорогой. а показатели снижаются.

Ремора, мне металлисты нравятся, щедрые ребята. буду скучать, пока буду ждать 36,4-38

с ценами на продукцию грусть — печаль, спад по всем фронтам.

Ремора, не хотел, однако пришлось всю ММК продать. ММК — производство чугуна (+1,6%) и стали (-1,6%) за 2019 г

ММК — производство чугуна (+1,6%) и стали (-1,6%) за 2019 г

ПАО «Магнитогорский металлургический комбинат» объявляет операционные результаты за 4 квартал и двенадцать месяцев 2019 года.

ОСНОВНЫЕ ПОКАЗАТЕЛИ ГРУППЫ ЗА ДВЕНАДЦАТЬ МЕСЯЦЕВ 2019 ГОДА

• Объем выплавки чугуна увеличился на 1,6% к уровню прошлого года на фоне сокращения количества ремонтных работ в доменном производстве по сравнению с прошлым годом.

• Объем выплавки стали снизился на 1,6% относительно прошлого года в связи со снижением потребности в стали на фоне реконструкции ст. 2500 г/п.

• Продажи товарной продукции по Группе ММК составили 11 316 тыс. тонн, снизившись к прошлому году на 3,0%.

• По Группе ММК продажи продукции с высокой добавленной стоимостью (HVA) составили 5 477 тыс. тонн, увеличившись на 0,9% по сравнению с аналогичным периодом прошлого года. Доля продукции с высокой добавденной стоимостью (HVA) в общем объеме реализации выросла до 48,4%.

Авто-репост. Читать в блоге >>>

- Группа ММК в IV квартале снизила выплавку стали на 3,9%, в 2019 г. - на 1,6%

Москва. 21 января. ИНТЕРФАКС — Группа ММК (флагманский актив — «Магнитогорский металлургический комбинат» (MOEX: MAGN) ) в IV квартале 2019 года произвела 3,07 млн тонн стали, что на 3,9% ниже уровня III квартала, сообщила компания.

В ноябре CFO компании Андрей Еремин прогнозировал квартальное падение производства на 4,5%.

Выплавка стали за 2019 год сократилась на 1,6% и составила 12,463 млн тонн.

Продажи товарной металлопродукции упали в 2019 году на 3%, до 11,316 млн тонн. В IV квартале продажи метпродукции упали на 4% к III кварталу, до 2,78 млн тонн.

В I квартале менеджмент ММК ожидает благоприятную ценовую конъюнктуру на внутреннем рынке, чему будет способствовать рост цен на сталь в Азии и Турции. Цены на основные сырьевые ресурсы в текущем квартале в среднем ожидаются на уровне конца 2019 года благодаря стабилизации ситуации на рынке ЖРС после максимумов 2019 года и из-за избытка предложения на рынке угольного концентрата.

Идет сезонное ослабление спроса, а также будет остановка стана 2500 на реконструкцию в марте в рамках текущей инвестиционной программы, говорится в сообщении.

Авто-репост. Читать в блоге >>>

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Инвестиционный кейс может носить сильно отложенный характер, но при восстановлении маржи FCF до 8-10% дивидендная доходность к текущей цене может превысить 20% (21.04.2026)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

- Российские металлурги страдают от слабого ухудшающегося спроса и крепкого рубля (21.04.2026)

- На фоне снижения физических объемов и сложной ценовой конъюнктуры ММК демонстрирует падение ключевых финансовых показателей, 2026 г. может оказаться еще хуже 2025 г. (21.04.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: