Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКоллеги, по дивам кому письмо брокера приходило?

Остап1978, на Открытии пока не было

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 633,6 млрд |

| Выручка | 763,4 млрд |

| EBITDA | 195,6 млрд |

| Прибыль | 118,2 млрд |

| Дивиденд ао | – |

| P/E | 5,4 |

| P/S | 0,8 |

| P/BV | 1,0 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Коллеги, по дивам кому письмо брокера приходило?

Мы ожидаем, что цены на высококачественный коксующийся уголь восстановятся до $170-180/тонну, FOB в 1П20.Крсноженов Борис

ММК опубликовала операционные результаты по итогам IV кв. 2019 г. Выплавка стали за отчётный период снизилась на 1% по сравнению с аналогичным периодом прошлого года – до 3070 тыс. тонн на фоне сезонного снижения спроса. Аналогично Северстали, компания решила компенсировать выплавкой чугуна, тем самым увеличив производство год к году на 3% – до 2604 тыс. тонн. Что касается остальной производимой продукции ММК, показатели продемонстрировали снижение, сильнее всего сократилось производство железорудного сырья – на 17% по сравнению с аналогичным периодом 2018 г.

В IV кв. цены на мировом рынке г/к проката показали восстановление на фоне повышенного спроса на продукцию, в связи с этим, ММК увеличила экспорт почти в два раза по сравнению с прошлым кварталом, но год к году экспортные поставки упали на 30%.

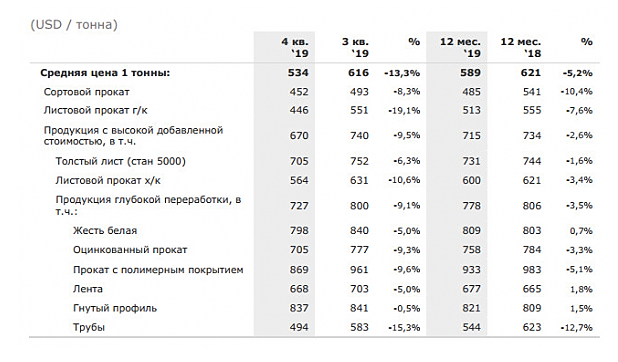

Падение производства в 4 кв. оказалось меньше, чем прогнозировал менеджмент (в ноябре CFO компании Андрей Еремин прогнозировал квартальное падение производства на 4,5%). В целом по году динамика отрицательная, что связано с сокращением экспорта, которое поставки на внутренний рынок полностью компенсировать не смогли. Негативное влияние на финансовые результаты ММК окажет снижение средних цен реализации (средняя цена реализации за IV квартал упала на 13,3% к предыдущему кварталу и составила $534 за тонну продукции., за год — на 5,2%, до $589/тонна).Промсвязьбанк

Годовые показатели производства и продаж ММК оказались чуть слабее г/г из-за проведения реконструкции Стана-2500 и напряженной ситуации на рынке. ММК занимает хорошие позиции на сильном внутреннем рынке, продавая 80% отечественным потребителям, что объясняет опережающую динамику бумаги в секторе. ММК торгуется с консенсус-мультипликатором EV/EBITDA 2020П 4.7x против среднего показателя 5.7x у российских стальных компаний.Атон

Рассмотрим операционные показатели ММК, а также попробуем спрогнозировать финансовые результаты компании.

В целом объем производства стабилен. Отдельно можно отметить, что производство концентрата продолжает восстанавливаться.

Средневзвешенная цена реализации 1-ой тонны стальной продукции снизилась с 616 долларов США до 534 по сравнению с 3-им кварталом 2019 года, то есть снижение составило на 13,4%. По сравнению с 4-ым кварталом 2018 года цена в долларах снизилась на 7,8%.

В рублях средневзвешенная цена реализации снизилась с 39,8 тыс. руб. до 34,0 по сравнению с 3-им кварталом 2019 года, то есть на 14,6%. При этом по сравнению с 4-ым кварталом 2018 года цены снизились с 38,5 тыс. руб. до 34,0 то есть на 11,7%.

В целом картина по ценам реализации схожа с динамикой цен Северстали.

с ценами на продукцию грусть — печаль, спад по всем фронтам.

Ремора, не хотел, однако пришлось всю ММК продать.

Шаман, так вроде ценник уже дорогой. а показатели снижаются.

с ценами на продукцию грусть — печаль, спад по всем фронтам.

Бумаги ММК достигли максимума более чем за год, и не исключено, что игроки захотят зафиксировать прибыль в длинных позициях или даже открыть спекулятивные короткие позиции с целью 43 руб. в начале февраля. Вчера мы наблюдали ситуацию, которая напоминала открытие игроком шортов в бумаге НЛМК.Ващенко Георгий

а шо то було, во пятницу?

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев