Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЕвдокимов Сергей, а вы в расчёт не берете, что имущество которое не приносит выручку забирает часть вашего дохода в виде налогов, амортизации и прочего?

Совсем по простому, что лучше два магазина с выручкой по 5 млн.рублей или один с вы ручкой в 11 млн.рублей?!

Конечный результат — это выручка и прибыль, а сколько у вас мощностей её генерирует не важно.

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 622,6 млрд |

| Выручка | 763,4 млрд |

| EBITDA | 195,6 млрд |

| Прибыль | 118,2 млрд |

| Дивиденд ао | – |

| P/E | 5,3 |

| P/S | 0,8 |

| P/BV | 0,9 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 25/04 МСФО за I квартал 2024 года | |

| Прошедшие события Добавить событие | |

ММК акции

55.72₽ 0%

-

Евдокимов Сергей, важно ли для вас иметь несколько квартир, если живёте вы только в одной, а остальные не сможете даже сдать в аренду?

Олег Каширин, неужели не очевидно, что если машины, паровозы, станки, комбайны, пароходы принадлежать лично вам, как акционеру компании, (вы их на свои кровные когда-то купили), то это намного лучше, чем когда эти же активы принадлежать каким-то другим дядям, которые дали денег вам в долг и потребуют всё вернуть.

Неужели эти простые смыслы требует каких-то доказательств?

Евдокимов Сергей, квартира — в ипотеку, деньги — до зарплаты, машина в кредит. Это такой офигенный стимул жить дольше а иначе кредиторы расстроятся

Евдокимов Сергей, важно ли для вас иметь несколько квартир, если живёте вы только в одной, а остальные не сможете даже сдать в аренду?

Олег Каширин, неужели не очевидно, что если машины, паровозы, станки, комбайны, пароходы принадлежать лично вам, как акционеру компании, (вы их на свои кровные когда-то купили), то это намного лучше и безопаснее для бизнеса, чем когда эти же активы принадлежать каким-то другим дядям, которые дали денег вам в долг и потребуют всё вернуть.

Неужели эти простые смыслы требует каких-то доказательств?

Олег Каширин, вы видимо не совсем понимаете что активы ММК не только выпускают продукцию… :)

а вот конечный результат при прочих составляющих у Севы 2,9% за квартал на карман акционера к цене в рынке., а у ММК 4,2% за тот же квартал на карман.

и там и там 100% FCF на выплату направлено. Сева даже 0,7 млрд.р переплатила., а ММК 0,3 млрд.р оставила на развитие…

как то так получилось… чтоб в те же 2,9% доходности выйти ММК надо 52р. стоить в рынке.- Евдокимов Сергей, важно ли для вас иметь несколько квартир, если живёте вы только в одной, а остальные не сможете даже сдать в аренду?

Ремора, важно не сколько у компании активов, а сколько они выпускают продукции и сколько за это получают денег.

Олег Каширин, а важно ли для вас в чьей вы квартире живете? В своей или в съемной ?

Может все-таки имеет значение кому принадлежат активы, акционерам или кредиторам.

Или без разницы? ) держу трех металлургов — 25% от портфеля.

держу трех металлургов — 25% от портфеля.

двигать ни в какую сторону не планирую.

считаю это правильной инвестиционной идеей- Ремора, важно не сколько у компании активов, а сколько они выпускают продукции и сколько за это получают денег.

… а ведь кроме дивов и отсутствия долга ничем на фоне той же Севки не примечательна. ...

Петр Варламов, а какая «примечательность» для вас будет важна ?

Например капитал. Рассмотрим? Или в сад его?- ух ты, как активно раздают этот «актив» всем желающим, а ведь кроме дивов и отсутствия долга ничем на фоне той же Севки не примечательна. Продаем «инвесторам» активнее, активнее берите, «не скупись — покапай живопись»

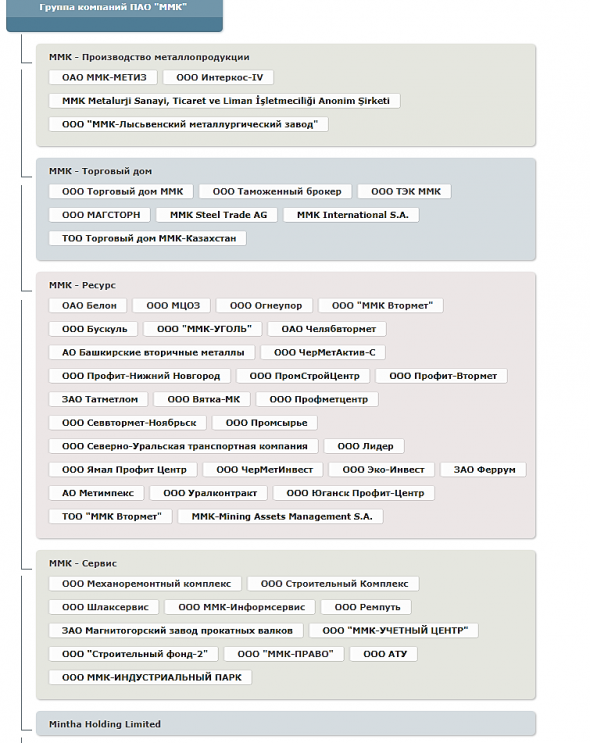

- Олег Каширин, вы просто смотрите на ММК как на «свечной заводик»… :) но группа компаний ММК включает в себя не только производственные мощности.

все к сожалению в скрин не поместилось…

поэтому еще раз обращаю ваше внимание на то что Чистых активов у ММК в 1,5 раза больше чем у Северстали…

- Ремора, то, что ММК интересна не спорю, но вот ваши аргументы которые вы указывали не принимаю. Будьте объективнее, а не просто нахваливайте то, что купили.

Справедливости ради по выручке и объёму выпускаемой продукции ММК почти на уровне Северстали, но уступает где-то на 30% НЛМК. сравнительные показатели сталеваров.

1. Дивиденды к текущим за 3 кв. (ближайшая выплата за период):

НЛМК +2,4%,

Северсталь (отсекли уже) +2.9%,

ММК +4,2% (самые высокие к текущей выплате).

2. У ММК отрицательный Чистый долг (считаем что его нет).

у Северстали долг 85 ярдов (0,43 ) -растущий,

у НЛМК долг 145,3 ярда (0,76 ) -растущий

3. Чистые активы

ММК растущие 354,3 ярда.,

НЛМК = 374,8,

Северсталь = 213,2 млрд.

4. Рыночная капитализация

ММК = 445 млрд.р (почти в 2 раза ниже коллег по цеху и без долговой нагрузки!),

НЛМК = 802 млрд.р,!!!

Северсталь = 750 млрд.р…

====================

Думаю цифры говорят сами за себя…

Ремора, сравнивать надо выручку и объем выпускаемой продукции, а не дивы с долгом и на этом основании делать выводы по капитализации.

Олег Каширин, выручка вся может пойти на погашение долга, если он будет раздут как у Мечела и акционеры останутся без дивидендов…

и какой тогда прок в выручке и объеме?

Для инвестора важна недооценка, доходность и стабильный рост компании. ММК по данным показателям выглядит сейчас интереснее для покупки.

сравнительные показатели сталеваров.

1. Дивиденды к текущим за 3 кв. (ближайшая выплата за период):

НЛМК +2,4%,

Северсталь (отсекли уже) +2.9%,

ММК +4,2% (самые высокие к текущей выплате).

2. У ММК отрицательный Чистый долг (считаем что его нет).

у Северстали долг 85 ярдов (0,43 ) -растущий,

у НЛМК долг 145,3 ярда (0,76 ) -растущий

3. Чистые активы

ММК растущие 354,3 ярда.,

НЛМК = 374,8,

Северсталь = 213,2 млрд.

4. Рыночная капитализация

ММК = 445 млрд.р (почти в 2 раза ниже коллег по цеху и без долговой нагрузки!),

НЛМК = 802 млрд.р,!!!

Северсталь = 750 млрд.р…

====================

Думаю цифры говорят сами за себя…

Ремора, сравнивать надо выручку и объем выпускаемой продукции, а не дивы с долгом и на этом основании делать выводы по капитализации.

- сравнительные показатели сталеваров.

1. Дивиденды к текущим за 3 кв. (ближайшая выплата за период):

НЛМК +2,4%,

Северсталь (отсекли уже) +2.9%,

ММК +4,2% (самые высокие к текущей выплате).

2. У ММК отрицательный Чистый долг (считаем что его нет).

у Северстали долг 85 ярдов (0,43 ) -растущий,

у НЛМК долг 145,3 ярда (0,76 ) -растущий

3. Чистые активы

ММК растущие 354,3 ярда.,

НЛМК = 374,8,

Северсталь = 213,2 млрд.

4. Рыночная капитализация

ММК = 445 млрд.р (почти в 2 раза ниже коллег по цеху и без долговой нагрузки!),

НЛМК = 802 млрд.р,!!!

Северсталь = 750 млрд.р…

====================

Думаю цифры говорят сами за себя… - сейчас ММК нереально дешево оценен рынком.

средние дивы у сталеваров 3% в квартал.

у ММК сейчас 4,2%

Северсталь ушла на отсечку с 2,9%

у НЛМК текущая доходность 2,4%

при 45р. дивдоха ММК за 3ий квартал будет 3,7%, что так же выше средней у металлистов.

52р. должна быть цена акции, чтоб доходность ММК сравнялась с коллегами по «цеху».

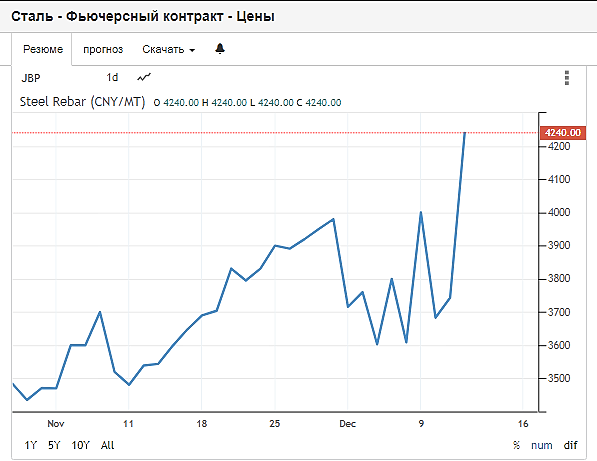

45-50р. вполне приемлемая стоимость акции ММК в сравнении с сектором.  Рост потребления стали в РФ объяснили работой на склад.

Рост потребления стали в РФ объяснили работой на склад.

Спрос на сталь поставили под сомнение.

Потребление металла может расти за счет трейдеров.

11.12.2019

Рост потребления металла в России на 4% не отражает реального положения дел, товар оседает на складах трейдеров, считают в Фонде развития трубной промышленности. Металлурги, в свою очередь, настаивают, что цифры роста потребления отражают отгрузку металла реальным потребителям, и напоминают, что работают по долгосрочным контрактам. Однако металлотрейдеры подтверждают, что на внутреннем рынке повсеместно используется практика отложенной отгрузки.

Подробнее: www.kommersant.ru/doc/4188831

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: