Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Из позитивного:

обратите внимание на свободный денежный поток Лукойла

1. он рекордный

2. он вырос в 2 раза

smart-lab.ru/q/LKOH/f/y/MSFO/fcf/

MCAP/FCF = 8,5 для Лукойла

| Число акций ао | 693 млн |

| Номинал ао | 0.025 руб |

| Тикер ао |

|

| Капит-я | 5 435,5 млрд |

| Выручка | 7 928,0 млрд |

| EBITDA | – |

| Прибыль | 1 155,0 млрд |

| Дивиденд ао | 945 |

| P/E | 4,7 |

| P/S | 0,7 |

| P/BV | 0,9 |

| EV/EBITDA | – |

| Див.доход ао | 12,0% |

| Лукойл Календарь Акционеров | |

| 06/05 LKOH: последний день с дивидендом 498 руб | |

| 07/05 LKOH: закрытие реестра по дивидендам 498 руб | |

| Прошедшие события Добавить событие | |

Лукойл акции

7845₽ +0.06%

-

Чистая прибыль Лукойла выросла на 47%

Сравним котировки акций в начале марта 2018 г. и сейчас.

5520/3750 = 1,47 Цена акций выросла за год тоже на 47%.

Интересно, а дивиденды они снова посчитают +10 рублей к предыдущему году?

Ну, было (130+85)=215 руб за 2017 год. Первая выплата за 2018 год уже известна, это 95 руб. Если будет (140+95)=235 руб., то формально условия дивидендной политики будут выполнены.

1. Сумма дивидендов 235*851 млн акций = 199985 млн.руб.

199985/621102=32,18% Это больше, чем 25% от прибыли.

2. 235/215=109,3% Это больше, чем официальный индекс потребительских цен.

(ИПЦ за 2018 г по данным гос.статистики равен 104,3%)

Ну, вот только див.доходность упадет. 235/5520=4,2%

Для иностранных инвесторов, у которых ставки по депозитам на родине составляют 1-2%, это нормально. А для нас мало.

Но, если рассматривать Лукойл как акцию роста, а не дивидендную акцию, то тогда всё нормально. И она оценена справедливо.

Во всяком случае вышедший отчет МСФО не принес никаких сюрпризов по прибыли. И цена акций сегодня после публикации отчета изменилась не значительно.

А может быть они расщедрятся и заплатят не 140 руб, а больше?

Лыжник, мизерные дивы лука не определяют цену, вместо них бэйбэк работает. посмотри график добычи лукойла за 10 лет и увидишь, какая это «акция роста». ну и смешно на каких-то иностранных инвесторов кивать, они тоже не дураки российские компании мерять под свою дкп.

monko, график добычи с 2011 года:

smart-lab.ru/q/LKOH/f/y/MSFO/oil_production/

- Скользящая средняя по рублебочке

Итак, открываем мой любимый терминал Tradingview и строим цену бочки Brent в рублях.

Накладываем на него 60-днейный мувинг, который будет характеризовать среднюю цену за квартал.

Получаем что в конце 4 квартала мувинг был на уровне примерно 4400 руб

В конце 3 квартала примерно на уровне 5000 руб

То есть падение на 12%. Про доллары Лукойл пишет следующее:По сравнению с третьим кварталом 2018 г. средняя цена в долларовом выражении снизилась на 10,4%

Проверяем гипотезу о связи результатов нефтяных компаний с рублебочкой:

На Лукойле

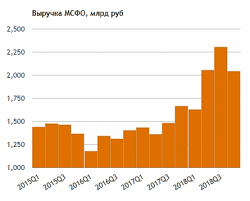

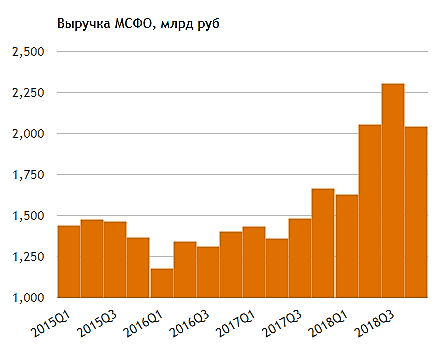

Падение выручки Лукойла в 4 квартале -11,4%к/к.

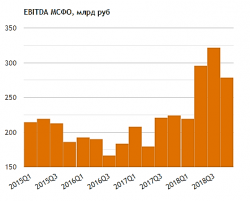

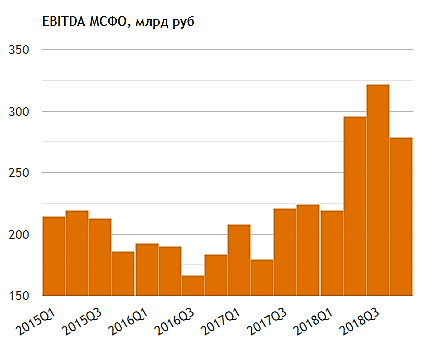

Падение EBITDA в 4 квартале -13,5%к/к

Проверям на Роснефти:

Падение выручки Роснефти на 5%к/к

EBITDA Роснефти -24%к/к

На Газпромнефти:

Выручка 4 квартал: -4%к/к

EBITDA -33%к/к

Ну окей, а давайте посмотрим как изменилась нефть в рублях и EBITDA за год.

В конце 2017 мувинг по рублебочке был на уровне 3600.

За год бочка выросла на 22%.

Как изменился 4 квартал 2018 к 4 кварталу 2017?

читать дальше на смартлабе  Если в 2019 году не повторится благоприятная ситуация с ценами на нефть и курсом доллара, то существенного роста прибыли уже не будет.

Если в 2019 году не повторится благоприятная ситуация с ценами на нефть и курсом доллара, то существенного роста прибыли уже не будет.

По крайней мере, для 2019 года будет «эффект высокой базы» для нефтяных компаний. Акции либо будут плавать на том же уровне, либо могут упасть в цене.

Если цена на нефть не попрёт опять на 70-80 долларов, то что может толкнуть котировки на 5700-5900 руб? какие ещё могут быть драйверы?

Ускоренный байбек?

Чистая прибыль Лукойла выросла на 47%

Сравним котировки акций в начале марта 2018 г. и сейчас.

5520/3750 = 1,47 Цена акций выросла за год тоже на 47%.

Интересно, а дивиденды они снова посчитают +10 рублей к предыдущему году?

Ну, было (130+85)=215 руб за 2017 год. Первая выплата за 2018 год уже известна, это 95 руб. Если будет (140+95)=235 руб., то формально условия дивидендной политики будут выполнены.

1. Сумма дивидендов 235*851 млн акций = 199985 млн.руб.

199985/621102=32,18% Это больше, чем 25% от прибыли.

2. 235/215=109,3% Это больше, чем официальный индекс потребительских цен.

(ИПЦ за 2018 г по данным гос.статистики равен 104,3%)

Ну, вот только див.доходность упадет. 235/5520=4,2%

Для иностранных инвесторов, у которых ставки по депозитам на родине составляют 1-2%, это нормально. А для нас мало.

Но, если рассматривать Лукойл как акцию роста, а не дивидендную акцию, то тогда всё нормально. И она оценена справедливо.

Во всяком случае вышедший отчет МСФО не принес никаких сюрпризов по прибыли. И цена акций сегодня после публикации отчета изменилась не значительно.

А может быть они расщедрятся и заплатят не 140 руб, а больше?

Лыжник, мизерные дивы лука не определяют цену, вместо них бэйбэк работает. посмотри график добычи лукойла за 10 лет и увидишь, какая это «акция роста». ну и смешно на каких-то иностранных инвесторов кивать, они тоже не дураки российские компании мерять под свою дкп.

- Вообще у нас в 4 квартале сильно грохнулась «рублебочка», то есть нефть упала, а рубль — нет.

По идее это должно было резануть по результатам нефтяных компаний.

Причем рублебочка упала на уровень годиной давности, но мы видим, что EBITDA и Выручка пока существенно выше уровней годовой давности! - Чистая прибыль Лукойла выросла на 47%

Сравним котировки акций в начале марта 2018 г. и сейчас.

5520/3750 = 1,47 Цена акций выросла за год тоже на 47%.

Интересно, а дивиденды они снова посчитают +10 рублей к предыдущему году?

Ну, было (130+85)=215 руб за 2017 год. Первая выплата за 2018 год уже известна, это 95 руб. Если будет (140+95)=235 руб., то формально условия дивидендной политики будут выполнены.

1. Сумма дивидендов 235*851 млн акций = 199985 млн.руб.

199985/621102=32,18% Это больше, чем 25% от прибыли.

2. 235/215=109,3% Это больше, чем официальный индекс потребительских цен.

(ИПЦ за 2018 г по данным гос.статистики равен 104,3%)

Ну, вот только див.доходность упадет. 235/5520=4,2%

Для иностранных инвесторов, у которых ставки по депозитам на родине составляют 1-2%, это нормально. А для нас мало.

Но, если рассматривать Лукойл как акцию роста, а не дивидендную акцию, то тогда всё нормально. И она оценена справедливо.

Во всяком случае вышедший отчет МСФО не принес никаких сюрпризов по прибыли. И цена акций сегодня после публикации отчета изменилась не значительно.

А может быть они расщедрятся и заплатят не 140 руб, а больше? - Возьмем 4 квартал. Бросается в глаза, что падение EBITDA больше чем падение выручки

smart-lab.ru/q/LKOH/f/q/MSFO/revenue/

smart-lab.ru/q/LKOH/f/q/MSFO/ebitda/

- Вебкаст презентации состоится во вторник 5 марта 2019 г. в 16:00 по московскому времени (8:00 Нью-Йорк, 13:00 Лондон).

Выступающие:

Александр Матыцын, Первый вице-президент (экономика и финансы);

Азат Шамсуаров, Старший вице-президент по добыче нефти и газа;

Вадим Воробьев, Первый вице-президент (переработка и сбыт);

Павел Жданов, Вице-президент по корпоративному развитию и работе с инвесторами;

За дополнительной информацией, пожалуйста, обращайтесь по тел. +7 (495) 981-76-24 или по адресу [email protected]

- p/e 6.7, p/fcf=7.4. Опять же, ни о каких инвестициях в такую бумагу не может быть и речи, цену в 2019 определит спекулятивный расклад с бэйбэком и рублебочкой. Как вишенки на торте постоянные ограничения добычи ОПЕК, без которых цены на нефть рухнут, возможные санкции на спг проект лукойла, и разбор полетов с банком открытие, афиллированный с которым Алекперов сбагрил брюлики им. Гриба задорого. кейс Калви здесь просто отдыхает. На выходе типичный переоцененный любимец публики на подпорках.

ЛУКОЙЛ - чистая прибыль по МСФО за 2018 год выросла на 47,7%

ЛУКОЙЛ - чистая прибыль по МСФО за 2018 год выросла на 47,7%

ПAO «ЛУКОЙЛ» опубликовало аудированную консолидированную финансовую отчетность за 2018 год.

Выручка от реализации за 2018 год выросла на 35,4% и составила 8 035,9 млрд руб. Основное положительное влияние на динамику выручки оказали увеличение цен на углеводороды, ослабление рубля, рост объемов трейдинга нефтью, а также увеличение объемов реализации газа. Рост выручки сдерживался снижением объемов оптовых продаж нефтепродуктов за рубежом в результате увеличения объемов розничной реализации на внутреннем рынке и снижения объемов международного трейдинга.

Показатель EBITDA за 2018 год вырос до 1 114,8 млрд руб., что на 34,1% больше по сравнению с 2017 годом. Положительное влияние на динамику EBITDA оказали увеличение доли высоко-маржинальных объемов в структуре добычи нефти, рост добычи газа в Узбекистане, рост добычи нефти в России во втором полугодии 2018 года, снижение удельных расходов на добычу в России, а также увеличение объемов реализации через премиальные каналы сбыта. Помимо вышеуказанных факторов росту EBITDA способствовали увеличение цен на углеводороды и ослабление рубля к доллару США.

читать дальше на смартлабе Ребят я чет опять отчетность не найду. Она вышла уже? А то на интерфаксе и смартлабе нет. Мож кто ссылу кинет?

Ребят я чет опять отчетность не найду. Она вышла уже? А то на интерфаксе и смартлабе нет. Мож кто ссылу кинет?- Переход на плавающие демпфирующие бенчмарки может поддержать финансовые показатели Лукойла и Газпромнефти - Атон

Российские нефтяные компании обсудят поправки к демпферу отрицательного акциза 7 марта

Ведомости и Коммерсант сообщают сегодня, что в четверг (7 марта) российские производители нефти встретятся с вице-премьером Дмитрием Козаком, чтобы обсудить функционирование механизма отрицательного акциза. Ключевой темой обсуждения скорее всего станет демпфирующий коэффициент — нефтяные компании неоднократно подчеркивали необходимость перехода на плавающий российский бенчмарк по бензину и дизелю для расчета компенсации из госбюджета по внутренним продажам. Плавающий компонент может быть привязан к ценам на сырье и нефтепродукты на внутреннем рынке, а также к курсу рубля.

Внутренние цены на бензин и дизельное топливо поддерживаются на относительно постоянных уровнях, в соответствии с соглашением между производителями нефти и правительством, и цены на бензин с начала года были ниже условных цен, установленных для расчета демпфирующего коэффициента (52.2 тыс руб./т против 56 тыс руб./т), что привело к выплатам в госбюджет для производителей нефтепродуктов (16 млрд руб. в январе-феврале, по нашим оценкам). Это было несколько компенсировано противоположной ситуацией в дизеле (цена реализации 54.6 тыс руб./т против бенчмарка 50 тыс руб./т, 33 млрд руб. должно быть получено из госбюджета). В связи с этим, предложение привязать эталонные цены к фактическим ценам выглядит разумным, на наш взгляд, поскольку это поможет избежать описанной выше ситуации, но пока не ясно, согласится ли Минфин скорректировать механизм демпфирования. Хотя мы не ожидаем реакции в акциях российских нефтяных компаний, мы подчеркиваем, что переход на плавающие демпфирующие бенчмарки мог бы поддержать финансовые показатели компаний, особенно тех, которые имеют существенные доли в переработке — ЛУКОЙЛ и Газпром нефть (примерно 70% выручки).

АТОН

читать дальше на смартлабе - Отчеты сегодня: Интер РАО, Аэрофлот, Лукойл

Всем привет!

Продолжаем аналитический флэшмоб на форуме акций смартлаба.

За лучшие комментарии к каждому из отчетов — приз 1000 руб!

Спасибо за конструктивные обсуждения!

Хорошей всем недели!

smart-lab.ru/forum/IRAO

smart-lab.ru/forum/AFLT

smart-lab.ru/forum/LKOH

читать дальше на смартлабе

- Выручка Лукойла снизится на 15% - Велес Капитал

4 марта «ЛУКОЙЛ» представит финансовую отчетность по МСФО за IV квартал 2018 г. Согласно нашим прогнозам, выручка «ЛУКОЙЛа» снизится на 15% к/к до 1 969 млрд руб., EBITDA сократится на 13% к/к до 280 млрд руб.

Мы ожидаем, что результаты компании будут находиться в рамках общеотраслевой динамики, отразив снижение из-за более низкой средней цены на нефть (-9% к/к) на фоне роста экспортной пошлины на 4% к/к. Эти факторы привели к сокращению экспортного нетбэка и падению операционного дохода сектора.

Чистая прибыль, по нашим расчетам, снизится на 19% до 149 млрд руб., однако на дивиденды по итогам 2018 г. это влияния не окажет, так как они не зависят от финансового результата компании, а индексируются на величину не менее уровня инфляции в РФ. «ЛУКОЙЛ» уже заплатил дивидендами 95 руб. на акцию по итогам 9 месяцев 2018 г., и мы ожидаем, что финальная часть дивидендов по итогам 2018 г. составит 140 руб. на акцию (+8% г/г). Таким образом, суммарные дивиденды «ЛУКОЙЛа» должны составить 235 руб., что соответствует доходности в 4,3%, исходя из текущих котировок.

читать дальше на смартлабе  ЛУКОЙЛ: ожидаем роста EBITDA в долларах на 2% год к году

ЛУКОЙЛ: ожидаем роста EBITDA в долларах на 2% год к годуEBITDA может снизиться на 19% квартал к кварталу, но вырасти на 16% год к году. ЛУКОЙЛ планирует опубликовать отчетность за 4 кв. 2018 г. по МСФО в понедельник, 4 марта. По нашим оценкам, выручка вырастет на 23% год к году и снизится на 11% квартал к кварталу до 2 050 млрд руб. (30,8 млрд долл.). EBITDA, как мы ожидаем, составит 260 млрд руб. (3,91 млрд долл.), что соответствует росту на 16% год к году и сокращению на 19% квартал к кварталу. В пересчете на доллары EBITDA, по нашим расчетам, увеличится на 2%, но снизится на 20% соответственно. Мы полагаем, что чистая прибыль вырастет на 16% относительно уровня годичной давности и уменьшится на 24% к предыдущему кварталу до 140 млрд руб. (2,11 млрд долл.).

Влияние снизившихся цен смягчено ростом добычи. Средняя цена нефти Urals снизилась квартал к кварталу на 9% до 67 долл./барр., а в рублевом выражении – на 8% до 4,47 тыс. руб./барр. Цена Urals за вычетом экспортной пошлины упала в долларах на 14% до 48 долл./барр., в рублевом выражении – на 13% до 3,19 тыс. руб./барр. квартал к кварталу. Рост чистой экспортной цены год к году составил 1% в долларах и 15% в рублях.

читать дальше на смартлабе- Лукойл отчитается в понедельник, 4 марта и проведет телеконференцию 5 марта - Атон

В понедельник, 4 марта, ЛУКОЙЛ опубликует финансовые результаты по МСФО за 4К18. Мы ожидаем, что, как и другие российские нефтяные компании, которые уже объявили свои результаты, ЛУКОЙЛ продемонстрирует более слабые показатели кв/кв, в основном из-за ухудшения макроэкономической конъюнктуры на фоне снижения цен на нефть, а также из-за отрицательного лага экспортной пошлины, который привел к снижению нетбэков по нефти и нефтепродуктам. Кроме макроэкономического фона, на выручку, которая, как мы ожидаем, составит 2 100 млрд руб. (-9% кв/кв и +26% г/г), также сильно повлияло увеличение добычи нефти зарубежными активами на 9% кв/кв и рост добычи газа за рубежом на 11%, обусловленный продолжающимся ростом добычи газа в Узбекистане. Кроме того, на переработку за рубежом оказали негативное влияние ремонтные работы на заводе ISAB в Италии, которые привели к падению объемов переработки на 7% кв/кв. Объемы добычи и переработки нефти в России оказались в целом неизменными кв/кв.

Мы ожидаем, что показатель EBITDA составит 270.2 млрд руб. (-16% кв/кв, +21% г/г), отражая снижение выручки, а также сезонный рост некоторых статей затрат в 4К. Чистая прибыль в размере 143.4 млрд руб. (-22% кв/кв, + 19% г/г) была частично поддержана прибылью от курсовых разниц в размере 15 млрд руб. в 4К18 на фоне ослабления рубля, но все равно продемонстрирует снижение кв/кв в связи с сокращением EBITDA. На телеконференции, назначенной на 5 марта в 16:00 по московскому времени, мы будем ждать: 1). обновленной информации о планах по капзатратам и добыче на 2019 с учетом ограничений ОПЕК+; 2). комментариев по планам наращивания добычи на ключевых гринфилд-проектах (Каспийское море, Тимано-Печора, Пякяхинское месторождение и др.); 3). обновленной информации о текущей программе обратного выкупа и планах по дивидендам за оставшуюся часть 2018 (промежуточные дивиденды уже выплачены); 4). прогноза по переработке на 2019 с учетом значительного участия ЛУКОЙЛа в сегменте нефтепереработки и начала большого налогового маневра в 2019, затрагивающего НПЗ в России. Номера звонка: стандартный номер: +44 (0) 20 3003 2666; Россия: 8 10 8002 4902044; Великобритания: 0808 109 0700; США: 1 866 966 5335.

АТОН

читать дальше на смартлабе Рост в потолок! Кто тарит ЛУКОЙЛ ?

За 2 года торгов на месячном графике Лукойла всего 3черных свечи!!! Кто тарит лукойл? Санкции не санкции просто тарят! Я не селен в фундаментальном анализе ) но мне просто любопытно к чему такой дикий жор ?

PS Кто что знает пишите ) Роснефть и то себя ведет приличнее ))

читать дальше на смартлабе

myfinday, байбэк же идет Рост в потолок! Кто тарит ЛУКОЙЛ ?

Рост в потолок! Кто тарит ЛУКОЙЛ ?

За 2 года торгов на месячном графике Лукойла всего 3черных свечи!!! Кто тарит лукойл? Санкции не санкции просто тарят! Я не селен в фундаментальном анализе ) но мне просто любопытно к чему такой дикий жор ?

PS Кто что знает пишите ) Роснефть и то себя ведет приличнее ))

читать дальше на смартлабе- «Реализация топлива стала дополнительным социальным обязательством». Глава ЛУКОЙЛа Вагит Алекперов призвал снизить налоги для отрасли

Реализация нефтепродуктов в условиях заморозки цен по договоренности с правительством приносит нефтекомпаниям убытки, констатировал глава ЛУКОЙЛа Вагит Алекперов. Он назвал продажу топлива в таких условиях «социальным обязательством». При этом нефтепереработка, по мнению топ-менеджера, также имеет низкую рентабельность из-за высокой налоговой нагрузки. Большую часть доходов нефтекомпании получают от добычи нефти, но, если не дать им дополнительные налоговые стимулы, из-за падения производства в Западной Сибири бюджет может потерять 1,5 трлн руб., уверен глава ЛУКОЙЛа.

www.kommersant.ru/doc/3896201

Лукойл - факторы роста и падения акций

- Стабильно растущие дивиденды + див. политика, к-я предусматривает выплату 100% скорр. свободного денежного потока на дивиденды (22.10.2019)

- Дивидендная доходность Лукойла может быть самой высокой в нефтяном секторе (13.10.2023)

- Ходят слухи о том, что Лукойл может выкупить свои акции у нерезидентов с дисконтом, что впоследствии может увеличить дивиденд на акцию (13.10.2023)

- Есть вероятность усиления налогового нажима на нефтяной сектор в 2024 году, если власти сочтут положение нефтяных компаний слишком хорошим (13.10.2023)

- Основные владельцы компании в преклонном возрасте - неизвестно, что будет с компанией через 10-20 лет (риск смены владельцев и отношения к акционерам) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Лукойл - описание компании

Лукойл1 ноября 2018 г. состоялось погашение 100 563 тыс. обыкновенных акций Компании, в результате чего общее количество выпущенных обыкновенных акций сократилось до 750 млн штук.

Ссылка на сайт компании http://www.lukoil.ru/

Чтобы купить акции, выберите надежного брокера: