Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийОбъясните мне такую вещь...

Сейчас цены на нефть как в 2016-м году.

Курс бакса на 10% выше, чем в 2016-м.

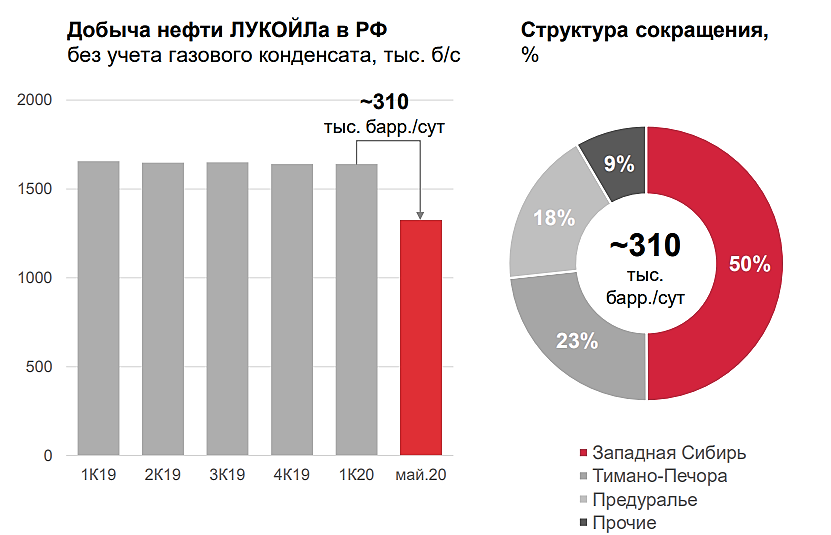

Добыча нефти у Лукойла будет минимум на 20% ниже чем в 2016-м.

Почему акции Лукойла должны стоить дороже 3000 руб?

Спрашиваю, не потому, что считаю, что они должны стоить 3000 и ниже, а потому что сам не разобрался

Тимофей Мартынов, Необязательно. Дивы выросли в 2 раза, количество акций по-моему уменьшилось. Растут дивы — растут акции. Пример Кока-Колы классический. Курс акций растёт адекватно росту див за 32 года — и дивы и курс выросли у Колы примерно в 23 раза.

khornickjaadle, ну да, регулярный обратный выкуп и погашение, новая дивполитика, околонулевые ставки — а куда идти-то?, плюс общее увеличение денежной массы. Добавляем, что это одна из немногих компаний, которой не плевать на цену акций и лояльная к минорам, отсюда популярность и вес в индексе. Ну и роботы, что при росте нефти будут бумаги отрабатывать. Да и дешевая она по сектору.