| Число акций ао | 1 млн |

| Число акций ап | 0 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 12,9 млрд |

| Выручка | 12,7 млрд |

| EBITDA | – |

| Прибыль | 0,6 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 21,6 |

| P/S | 1,0 |

| P/BV | 0,3 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Саратовский НПЗ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Саратовский НПЗ акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

по 12000 купил бы

DRBUZZ, ну это перебор!!! Это практически как Фосагро по 2.200

пишет

t.me/borodainvest/435

Саратовский НПЗ отчитался за 3 квартал 2020 года по РСУБ. В следующий раз, когда кто-то вам скажет, что прибыль нефтепереработки никак не связана с ценами на нефть, покажите ему этот отчет))

Результаты ожидаемо слабые, как мы и предполагали еще в июне:

vk.com/borodainvestora?w=wall-160689000_16344

На фоне низких цен на нефть, Роснефть постепенно сжимает маржу дочернего предприятия по одной им ведомой формуле. За 9 месяцев:

— выручка упала на треть;

— прибыль от продаж сократилась на 55%;

— чистая прибыль упала на 60%;

В общем ситуация скучноватая, но и акции торгуются не по 20000+ рублей, а упали более чем на 30% от пика. Интересны ли они по текущим? Тут у нас имеется небольшая развилка и пару важных предположений. С учетом активного развития второй волны пандемии резонно будет предположить, что восстановление экономики существенно замедлится. То есть текущие годовые результаты останутся слабыми, а в следующем году компания точно не выйдет на пики 2019 года. (скажем дорастет до половины от прибыли 2019 года). Плюс, как я и говорил, руководство, на фоне более низкой загрузки завода, может провести плановые ремонты в этом году вместо следующего. Тогда дивиденд этого года будет 1000 — 1200 рублей (прошлая моя оценка была 1200 — 1400) без ремонтов и 700 — 1000 рублей если ремонты пройдут раньше времени. Дивиденд за 2021 год составит 1300 — 1500 рублей при умеренном варианте восстановления экономики, но если ремонт будет в 4 квартале 2021 года тогда эта цифра снизится до тех же 1200 рублей.

Итого у нас пока такая примерная развилка:

— 1000 — 1200 рублей на 2 года и ремонт в 2021;

— 800 рублей в этом году и 1400 в следующем; (ремонт внеплановый)

Как мы видим в обоих вариантах ДД выходит очень даже средняя (8% ДД в среднем за 2 года), а текущие котировки кажутся вполне справедливыми. Но если внеплановый ремонт все таки будет (этого я не знаю), то на низких дивидендах за 2020 год акции могут упасть тысяч до 12. От этой цены хоть какой-то апсайд еще просматривается.

В целом считаю, что префы Саратовского НПЗ (а рчеь именно про префы, так как в обычке ловить вообще нечего и зачем ее покупать я искренне не понимаю) не слишком интересны для покупки и никакого значительного апсайда не предполагают даже не смотря на падение котировок.

Не является индивидуальной рекомендацией

Роман Ранний,

Роман, добрый день.

При цене денег 4,25% «с имеющимся пространством для смягчения», 8% дивдоходности по нижней планке у компании с циклическим бизнесом, на мой взгляд совсем не плохо.Причем компании с великолепными мультипликаторами, простым и понятным бизнесом, регулярно выплач.дивиденды.+Сундук.

4Give, согласен, сам держу

пишет

t.me/borodainvest/435

Саратовский НПЗ отчитался за 3 квартал 2020 года по РСУБ. В следующий раз, когда кто-то вам скажет, что прибыль нефтепереработки никак не связана с ценами на нефть, покажите ему этот отчет))

Результаты ожидаемо слабые, как мы и предполагали еще в июне:

vk.com/borodainvestora?w=wall-160689000_16344

На фоне низких цен на нефть, Роснефть постепенно сжимает маржу дочернего предприятия по одной им ведомой формуле. За 9 месяцев:

— выручка упала на треть;

— прибыль от продаж сократилась на 55%;

— чистая прибыль упала на 60%;

В общем ситуация скучноватая, но и акции торгуются не по 20000+ рублей, а упали более чем на 30% от пика. Интересны ли они по текущим? Тут у нас имеется небольшая развилка и пару важных предположений. С учетом активного развития второй волны пандемии резонно будет предположить, что восстановление экономики существенно замедлится. То есть текущие годовые результаты останутся слабыми, а в следующем году компания точно не выйдет на пики 2019 года. (скажем дорастет до половины от прибыли 2019 года). Плюс, как я и говорил, руководство, на фоне более низкой загрузки завода, может провести плановые ремонты в этом году вместо следующего. Тогда дивиденд этого года будет 1000 — 1200 рублей (прошлая моя оценка была 1200 — 1400) без ремонтов и 700 — 1000 рублей если ремонты пройдут раньше времени. Дивиденд за 2021 год составит 1300 — 1500 рублей при умеренном варианте восстановления экономики, но если ремонт будет в 4 квартале 2021 года тогда эта цифра снизится до тех же 1200 рублей.

Итого у нас пока такая примерная развилка:

— 1000 — 1200 рублей на 2 года и ремонт в 2021;

— 800 рублей в этом году и 1400 в следующем; (ремонт внеплановый)

Как мы видим в обоих вариантах ДД выходит очень даже средняя (8% ДД в среднем за 2 года), а текущие котировки кажутся вполне справедливыми. Но если внеплановый ремонт все таки будет (этого я не знаю), то на низких дивидендах за 2020 год акции могут упасть тысяч до 12. От этой цены хоть какой-то апсайд еще просматривается.

В целом считаю, что префы Саратовского НПЗ (а рчеь именно про префы, так как в обычке ловить вообще нечего и зачем ее покупать я искренне не понимаю) не слишком интересны для покупки и никакого значительного апсайда не предполагают даже не смотря на падение котировок.

Не является индивидуальной рекомендацией

Роман Ранний,

Роман, добрый день.

При цене денег 4,25% «с имеющимся пространством для смягчения», 8% дивдоходности по нижней планке у компании с циклическим бизнесом, на мой взгляд совсем не плохо.Причем компании с великолепными мультипликаторами, простым и понятным бизнесом, регулярно выплач.дивиденды.+Сундук.- Российские НПЗ в октябре

сократили отгрузки автобензина на внутренний рынок на

9.700 тонн в сутки (-10,1%) относительно показателя

сентября, поставки дизельного топлива уменьшились на 4.700

тонн в сутки (-4,5%), показали расчеты Рейтер на основе

данных ЦДУ ТЭК.

пишет

t.me/borodainvest/435

Саратовский НПЗ отчитался за 3 квартал 2020 года по РСУБ. В следующий раз, когда кто-то вам скажет, что прибыль нефтепереработки никак не связана с ценами на нефть, покажите ему этот отчет))

Результаты ожидаемо слабые, как мы и предполагали еще в июне:

vk.com/borodainvestora?w=wall-160689000_16344

На фоне низких цен на нефть, Роснефть постепенно сжимает маржу дочернего предприятия по одной им ведомой формуле. За 9 месяцев:

— выручка упала на треть;

— прибыль от продаж сократилась на 55%;

— чистая прибыль упала на 60%;

В общем ситуация скучноватая, но и акции торгуются не по 20000+ рублей, а упали более чем на 30% от пика. Интересны ли они по текущим? Тут у нас имеется небольшая развилка и пару важных предположений. С учетом активного развития второй волны пандемии резонно будет предположить, что восстановление экономики существенно замедлится. То есть текущие годовые результаты останутся слабыми, а в следующем году компания точно не выйдет на пики 2019 года. (скажем дорастет до половины от прибыли 2019 года). Плюс, как я и говорил, руководство, на фоне более низкой загрузки завода, может провести плановые ремонты в этом году вместо следующего. Тогда дивиденд этого года будет 1000 — 1200 рублей (прошлая моя оценка была 1200 — 1400) без ремонтов и 700 — 1000 рублей если ремонты пройдут раньше времени. Дивиденд за 2021 год составит 1300 — 1500 рублей при умеренном варианте восстановления экономики, но если ремонт будет в 4 квартале 2021 года тогда эта цифра снизится до тех же 1200 рублей.

Итого у нас пока такая примерная развилка:

— 1000 — 1200 рублей на 2 года и ремонт в 2021;

— 800 рублей в этом году и 1400 в следующем; (ремонт внеплановый)

Как мы видим в обоих вариантах ДД выходит очень даже средняя (8% ДД в среднем за 2 года), а текущие котировки кажутся вполне справедливыми. Но если внеплановый ремонт все таки будет (этого я не знаю), то на низких дивидендах за 2020 год акции могут упасть тысяч до 12. От этой цены хоть какой-то апсайд еще просматривается.

В целом считаю, что префы Саратовского НПЗ (а рчеь именно про префы, так как в обычке ловить вообще нечего и зачем ее покупать я искренне не понимаю) не слишком интересны для покупки и никакого значительного апсайда не предполагают даже не смотря на падение котировок.

Не является индивидуальной рекомендацией

Роман Ранний какой-то балабол этот борода (если не сказать грубее)

вот реально делают любые выводы, лишь бы звучало правдоподобно.

Обсудили ж уже тут, что от цены на нефть ничего не зависит :)

- пишет

t.me/borodainvest/435

Саратовский НПЗ отчитался за 3 квартал 2020 года по РСУБ. В следующий раз, когда кто-то вам скажет, что прибыль нефтепереработки никак не связана с ценами на нефть, покажите ему этот отчет))

Результаты ожидаемо слабые, как мы и предполагали еще в июне:

vk.com/borodainvestora?w=wall-160689000_16344

На фоне низких цен на нефть, Роснефть постепенно сжимает маржу дочернего предприятия по одной им ведомой формуле. За 9 месяцев:

— выручка упала на треть;

— прибыль от продаж сократилась на 55%;

— чистая прибыль упала на 60%;

В общем ситуация скучноватая, но и акции торгуются не по 20000+ рублей, а упали более чем на 30% от пика. Интересны ли они по текущим? Тут у нас имеется небольшая развилка и пару важных предположений. С учетом активного развития второй волны пандемии резонно будет предположить, что восстановление экономики существенно замедлится. То есть текущие годовые результаты останутся слабыми, а в следующем году компания точно не выйдет на пики 2019 года. (скажем дорастет до половины от прибыли 2019 года). Плюс, как я и говорил, руководство, на фоне более низкой загрузки завода, может провести плановые ремонты в этом году вместо следующего. Тогда дивиденд этого года будет 1000 — 1200 рублей (прошлая моя оценка была 1200 — 1400) без ремонтов и 700 — 1000 рублей если ремонты пройдут раньше времени. Дивиденд за 2021 год составит 1300 — 1500 рублей при умеренном варианте восстановления экономики, но если ремонт будет в 4 квартале 2021 года тогда эта цифра снизится до тех же 1200 рублей.

Итого у нас пока такая примерная развилка:

— 1000 — 1200 рублей на 2 года и ремонт в 2021;

— 800 рублей в этом году и 1400 в следующем; (ремонт внеплановый)

Как мы видим в обоих вариантах ДД выходит очень даже средняя (8% ДД в среднем за 2 года), а текущие котировки кажутся вполне справедливыми. Но если внеплановый ремонт все таки будет (этого я не знаю), то на низких дивидендах за 2020 год акции могут упасть тысяч до 12. От этой цены хоть какой-то апсайд еще просматривается.

В целом считаю, что префы Саратовского НПЗ (а рчеь именно про префы, так как в обычке ловить вообще нечего и зачем ее покупать я искренне не понимаю) не слишком интересны для покупки и никакого значительного апсайда не предполагают даже не смотря на падение котировок.

Не является индивидуальной рекомендацией После такого отчёта за 9 мес. можно ожидать от 3 045 млн. руб. прибыли по итогам 2020 года.

Дивиденд 1221 руб./ап

Роман Ранний, хм, а вот в 18м году была себестоимость 2.8 ярда в 4м квартале. При текущей выручке в 3 ярда за квартал, будет лишь 0.2 ярда валовой прибыли.

Я бы сделал прогнозный диапазон 1100-1200р на преф по итогам 2020.

zzznth, 1100 это очень мало, минимум 1000 зарабатывают в ремонтный год.

Кроме того за 4 кв. могут и больше заработать чем в 18м. и тогда там уже будет не 1221 руб а все 1300руб.

Роман Ранний, посмотрим. Цифры все равно ж не кардинально отличаются.

Меня смутило два факта:

1) себестоимость в 4м квартале всегда подскакивает, причем существенно; падение выручки же наблюдается только в ремонтных годах

2) себестоимость год к году все ж растет всегда

Пока самой разумной гипотезой я вижу что в 4м квартале происходит грубо говоря stay-in-business capex. Навроде того что закупают: катализаторы, детали для ремонта, фильтры и всё такое. Только в ремонтный год еще и сам завод останавливают, например чтоб осмотреть всё ли там в порядке. Опять же, есть риск что по крайней мере часть из этих вот закупок будет «валютная», а тогда и цена вырастет сильнее чем обычно.

zzznth, в 4 кв.2012 и 4 кв.2016 года выручка была меньше чем в 4 кв.2018, но прибыль больше.

всё равно всё решает средняя стоимость процессинга, а она зависит от Роснефти

Роман Ранний, о, ну я в такие далекие года не заглядывал..

Эт да, посмотрим что в следующем ремонтном году будет..

P.S. Вот Шадрин спрогнозировал вообще по нижней границе — 1102 на префПосле такого отчёта за 9 мес. можно ожидать от 3 045 млн. руб. прибыли по итогам 2020 года.

Дивиденд 1221 руб./ап

Роман Ранний, хм, а вот в 18м году была себестоимость 2.8 ярда в 4м квартале. При текущей выручке в 3 ярда за квартал, будет лишь 0.2 ярда валовой прибыли.

Я бы сделал прогнозный диапазон 1100-1200р на преф по итогам 2020.

zzznth, 1100 это очень мало, минимум 1000 зарабатывают в ремонтный год.

Кроме того за 4 кв. могут и больше заработать чем в 18м. и тогда там уже будет не 1221 руб а все 1300руб.

Роман Ранний, посмотрим. Цифры все равно ж не кардинально отличаются.

Меня смутило два факта:

1) себестоимость в 4м квартале всегда подскакивает, причем существенно; падение выручки же наблюдается только в ремонтных годах

2) себестоимость год к году все ж растет всегда

Пока самой разумной гипотезой я вижу что в 4м квартале происходит грубо говоря stay-in-business capex. Навроде того что закупают: катализаторы, детали для ремонта, фильтры и всё такое. Только в ремонтный год еще и сам завод останавливают, например чтоб осмотреть всё ли там в порядке. Опять же, есть риск что по крайней мере часть из этих вот закупок будет «валютная», а тогда и цена вырастет сильнее чем обычно.

zzznth, в 4 кв.2012 и 4 кв.2016 года выручка была меньше чем в 4 кв.2018, но прибыль больше.

всё равно всё решает средняя стоимость процессинга, а она зависит от РоснефтиПосле такого отчёта за 9 мес. можно ожидать от 3 045 млн. руб. прибыли по итогам 2020 года.

Дивиденд 1221 руб./ап

Роман Ранний, хм, а вот в 18м году была себестоимость 2.8 ярда в 4м квартале. При текущей выручке в 3 ярда за квартал, будет лишь 0.2 ярда валовой прибыли.

Я бы сделал прогнозный диапазон 1100-1200р на преф по итогам 2020.

zzznth, 1100 это очень мало, минимум 1000 зарабатывают в ремонтный год.

Кроме того за 4 кв. могут и больше заработать чем в 18м. и тогда там уже будет не 1221 руб а все 1300руб.

Роман Ранний, посмотрим. Цифры все равно ж не кардинально отличаются.

Меня смутило два факта:

1) себестоимость в 4м квартале всегда подскакивает, причем существенно; падение выручки же наблюдается только в ремонтных годах

2) себестоимость год к году все ж растет всегда

Пока самой разумной гипотезой я вижу что в 4м квартале происходит грубо говоря stay-in-business capex. Навроде того что закупают: катализаторы, детали для ремонта, фильтры и всё такое. Только в ремонтный год еще и сам завод останавливают, например чтоб осмотреть всё ли там в порядке. Опять же, есть риск что по крайней мере часть из этих вот закупок будет «валютная», а тогда и цена вырастет сильнее чем обычно. Саратовский НПЗ, 3 квартал 2020 г.: еще один ровный отчет

Саратовский НПЗ, 3 квартал 2020 г.: еще один ровный отчет

Вышли данные за 3 квартал 2020 г. по СНПЗ.

Ранее по компании:

— оптимизм в феврале 2020 г.: Саратовский НПЗ: как прогнозировать цену процессинга

— пессимизм в июне 2020 г.: Саратовский НПЗ: всё пропало или нет?

— ровно в июле 2020 г.: Саратовский НПЗ: просто крепкая дивидендная бумага

Это будет еще один ровный пост. Как-то повелось, что этой компании уделяю особое внимание. Видимо по причине моих тщетных попыток разгадать загадку расчета цены процессинга. В итоге пока всё свелось к упрощенной схеме размера тарифа в зависимости от ремонта.

Перед дивидендной отсечкой я сократил лимит на бумагу с 250 до 100 тр.

Теперь к итогам…

Согласно отчетности за 9 мес. 2020 г. и информации по объемам процессинга (4690 тыс. тонн), ключевой показатель компании – средняя стоимость процессинга, относительно 1 и 2 кварталов 2020 г., еще сократился, до 1898 руб. за 1 тонну.

Авто-репост. Читать в блоге >>>После такого отчёта за 9 мес. можно ожидать от 3 045 млн. руб. прибыли по итогам 2020 года.

Дивиденд 1221 руб./ап

Роман Ранний, хм, а вот в 18м году была себестоимость 2.8 ярда в 4м квартале. При текущей выручке в 3 ярда за квартал, будет лишь 0.2 ярда валовой прибыли.

Я бы сделал прогнозный диапазон 1100-1200р на преф по итогам 2020.

zzznth, 1100 это очень мало, минимум 1000 зарабатывают в ремонтный год.

Кроме того за 4 кв. могут и больше заработать чем в 18м. и тогда там уже будет не 1221 руб а все 1300руб.После такого отчёта за 9 мес. можно ожидать от 3 045 млн. руб. прибыли по итогам 2020 года.

Дивиденд 1221 руб./ап

Роман Ранний, хм, а вот в 18м году была себестоимость 2.8 ярда в 4м квартале. При текущей выручке в 3 ярда за квартал, будет лишь 0.2 ярда валовой прибыли.

Я бы сделал прогнозный диапазон 1100-1200р на преф по итогам 2020.После такого отчёта за 9 мес. можно ожидать от 3 045 млн. руб. прибыли по итогам 2020 года.

Дивиденд 1221 руб./ап

Роман Ранний, а вот кстати интересно, почему 4й квартал и в неремонтном 18-м был тоже не очень...

Причем самое непонятное: поквартальная выручка то стабильна, т.е. отгрузки +- не меняются, а вот себестоимость почему-то скачет (что и давит на ЧП)...

Причем вот за 4й квартал 2018 себестоимость выросла на ярд! С 1.8 до 2.8

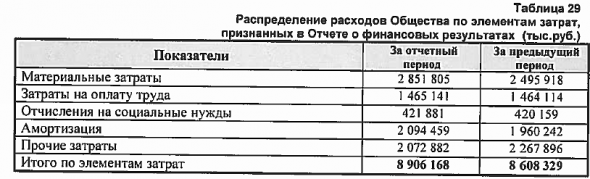

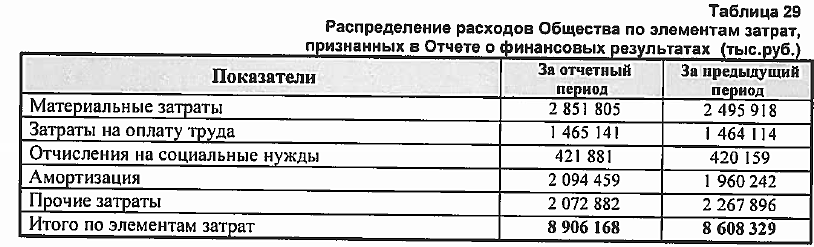

Вот из отчета за 18й разбивка по себестоимости

- Надо было продавать по 20.000 в этом году на свече ))) Дивы будет около 1 рубля )))

- После такого отчёта за 9 мес. можно ожидать от 3 045 млн. руб. прибыли по итогам 2020 года.

Дивиденд 1221 руб./ап Ух ты! Заработали только 700 лямов за 3кв, вместо стабильного ярда в квартал

Интересно, почему…

zzznth, посмотрите это видео первые 3 мин и гуглите что таке демпфер

&t=8s

Феликс Осколков, Гонору у вас много, а толку то ноль.

Выручка / себестоимость продаж / маржа по вал прибыли

1й кв 3157 / 1783 / 43.5%

2й кв 2904 / 1540 / 47%

3й кв 2898 / 1820 / 37.2%

Переработали столько же сколько за 2й квартал, а себестоимость увеличилась. 300 лямов на борьбу с ковид ушло?

В принципе реально, но…

zzznth, а от вас тут какой толк?

Феликс Осколков, не буду сам себя хвалить, не красиво :)

Ух ты! Заработали только 700 лямов за 3кв, вместо стабильного ярда в квартал

Интересно, почему…

zzznth, посмотрите это видео первые 3 мин и гуглите что таке демпфер

&t=8s

Феликс Осколков, Гонору у вас много, а толку то ноль.

Выручка / себестоимость продаж / маржа по вал прибыли

1й кв 3157 / 1783 / 43.5%

2й кв 2904 / 1540 / 47%

3й кв 2898 / 1820 / 37.2%

Переработали столько же сколько за 2й квартал, а себестоимость увеличилась. 300 лямов на борьбу с ковид ушло?

В принципе реально, но…

zzznth, а от вас тут какой толк?- Опа, походу все хитрее..

Сделал такую ж табличку за 19й год

Выручка / себестоимость продаж / маржа по вал прибыли

1й кв 4394 / 1640 / 62,6%

2й кв 4763 / 1803 / 62,1%

3й кв 4340 / 1919 / 55.8%

4й квартал из-за ремонта не показателен.

Но опять видим что в 3м квартале себестоимость растёт.

Первое что на ум приходит — сезон отпусков, может ли как-то этим фактором быть вызван рост затрат? Или там например в это время премии выплачивают — рост расходов.

Вообще, при численности 200-300 лямов — это как раз 200-300к на сотрудника. Отпуска + возможные оплаченные путевки там в санаторий + возможные премии — что-то +- разумное и выходит… Ух ты! Заработали только 700 лямов за 3кв, вместо стабильного ярда в квартал

Интересно, почему…

zzznth, посмотрите это видео первые 3 мин и гуглите что таке демпфер

&t=8s

Феликс Осколков, Гонору у вас много, а толку то ноль.

Выручка / себестоимость продаж / маржа по вал прибыли

1й кв 3157 / 1783 / 43.5%

2й кв 2904 / 1540 / 47%

3й кв 2898 / 1820 / 37.2%

Переработали столько же сколько за 2й квартал, а себестоимость увеличилась. 300 лямов на борьбу с ковид ушло?

В принципе реально, но… Саратовский НПЗ - Прибыль 9 мес 2020г: 2,645 млрд руб (падение в 2,3 раза г/г)

Саратовский НПЗ - Прибыль 9 мес 2020г: 2,645 млрд руб (падение в 2,3 раза г/г)Саратовский НПЗ

748 012 Обыкновенных акций = 8,939 млрд руб

249 337 Привилегированных акций = 3,675 млрд руб

Капитализация на 19.10.2020г: 12,614 млрд рубОбщий долг на 31.12.2017г: 4,868 млрд руб

Общий долг на 31.12.2018г: 5,043 млрд руб

Общий долг на 31.12.2019г: 5,275 млрд руб

Общий долг на 30.06.2020г: 5,492 млрд руб

Общий долг на 30.09.2020г: 6,831 млрд рубВыручка 2017г: 11,832 млрд руб

Выручка 9 мес 2018г: 10,018 млрд руб

Выручка 2018г: 13,484 млрд руб

Выручка 9 мес 2019г: 13,479 млрд руб

Выручка 2019г: 14,905 млрд руб

Выручка 1 кв 2020г: 3,158 млрд руб

Выручка 6 мес 2020г: 6,061 млрд руб

Выручка 9 мес 2020г: 8,952 млрд рубПрибыль 9 мес 2017г: 3,787 млрд руб

Прибыль 2017г: 2,582 млрд руб

Прибыль 9 мес 2018г: 3,316 млрд руб

Прибыль 2018г: 3,715 млрд руб

Прибыль 1 кв 2019г: 2,050 млрд руб

Прибыль 6 мес 2019г: 4,271 млрд руб

Прибыль 9 мес 2019г: 6,049 млрд руб

Прибыль 2019г: 4,405 млрд руб

Прибыль 1 кв 2020г: 950,23 млн руб

Прибыль 6 мес 2020г: 1,924 млрд руб

Прибыль 9 мес 2020г: 2,645 млрд руб

e-disclosure.ru/portal/files.aspx?id=3707&type=3

Авто-репост. Читать в блоге >>>

Саратовский НПЗ - факторы роста и падения акций

- в 2020 году выросли расценки на переработку нефти, это положительно скажется на прибыли и дивидендах. (07.02.2020)

- Исходя из оценки на бирже НПЗ стоит дешево - в 4 раза меньше балансовой стоимости (15.04.2024)

- большая часть прибыли компании оседает в дебиторской задолженности перед Роснефтью (материнская компания) (15.04.2024)

- Роснефть контролирует маржу переработки, НПЗ работает по давальческой схеме (получает оплату за тонну переработанного сырья) и не зависит от цен на нефть/нефтепродукты (15.04.2024)

- Старый НПЗ, который требует модернизации (15.04.2024)

- Корпоративное управление на плохом уровне, как и раскрытие информации вместе с отчетностью (15.04.2024)

Саратовский НПЗ - описание компании

ПАО «Саратовский НПЗ».Мощность составляет 7 млн т. (50,7 млн барр.) нефти в год (мощность была увеличена после реконструкции ЭЛОУ-АВТ-6 в октябре-ноябре 2013 г). Перерабатывает нефть марки Юралс и нефть Саратовского месторождения, поступающую по трубопроводу, а также нефть Сорочинского, Оренбургского и Зайкинского месторождений, поступающую по железной дороге. Все выпускаемые заводом моторные топлива соответствуют классу 5.

Обществом выпущены обыкновенные и привилегированные акции. 90,16% обыкновенных акций принадлежит АО «РН Холдинг»

Сайт http://www.saratov-npz.ru/

Тикер: KRKN, KRKNP