Саратовский НПЗ

748 012 Обыкновенных акций

Капитализация на 19.03.2020г: 6,960 млрд руб

249 337 Привилегированных акций

Капитализация на 19.03.2020г: 3,376 млрд руб

Общий долг на 31.12.2017г: 4,868 млрд руб

Общий долг на 31.12.2018г: 5,043 млрд руб

Общий долг на 31.12.2019г: 5,275 млрд руб

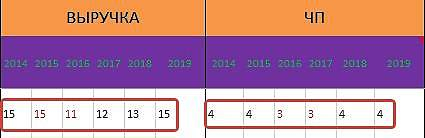

Выручка 2017г: 11,832 млрд руб

Выручка 9 мес 2018г: 10,018 млрд руб

Выручка 2018г: 13,484 млрд руб

Выручка 1 кв 2019г: 4,394 млрд руб

Выручка 6 мес 2019г: 9,158 млрд руб

Выручка 9 мес 2019г: 13,479 млрд руб

Выручка 2019г: 14,905 млрд руб

Прибыль 2015г: 4,324 млрд руб

Прибыль 2016г: 2,622 млрд руб

Прибыль 9 мес 2017г: 3,787 млрд руб

Прибыль 2017г: 2,582 млрд руб

Прибыль 9 мес 2018г: 3,316 млрд руб

Прибыль 2018г: 3,715 млрд руб

Прибыль 1 кв 2019г: 2,050 млрд руб

Прибыль 6 мес 2019г: 4,271 млрд руб

Прибыль 9 мес 2019г: 6,049 млрд руб

Прибыль 2019г: 4,405 млрд руб

e-disclosure.ru/portal/files.aspx?id=3707&type=3

www.saratov-npz.ru/

Прогноз:

Дивиденды за 2019г. составят: 0 руб/ обычка.

Дивиденды за 2019г. составят: 1766 руб 69 коп/ преф (согласно Устава).

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций