Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийФРС хочет применить к банкам инструмент известный как контрциклический буфер капитала.

12.08.2019

ВАШИНГТОН, 12 августа. Руководители Федеральной резервной системы оценивают возможность использования инструмента, который может понизить риск кредитного кризиса в период спада экономики.

Этот инструмент известен как контрциклический буфер капитала. Он позволяет ФРС требовать от банков резервировать больше буферного капитала, если экономика демонстрирует признаки перегрева, или меньше капитала в трудные периоды. Этот буфер в целом применим к банкам, имеющим активов более 250 млрд долларов, включая такие фирмы, как JP Morgan Chase & Co., Bank of America Corp. и Citigroup Inc.

До сих пор Управляющий совет ЕЦБ не использовал этот инструмент, который был одобрен в 2016 году. Правило в отношении буфера гласит, что его необходимо увеличивать, когда экономические риски «значительно выше нормы», и сокращать, когда они уменьшаются.

Сейчас некоторые руководители ФРС спорят, пришло ли время для использования этого инструмента, который может обеспечить банки дополнительными ресурсами кредитования в период спада. Пока неясно, когда они могут принять решение.

Идея его использовать, как это уже делают в некоторых юрисдикциях, стоит рассмотрения, сказал председатель ФРС Джером Пауэлл на пресс-конференции в конце июля.

Впрочем, решение об использовании буфера сопряжено с трудностями. Банки не хотят резервировать еще больше капитала, чем они делают это сейчас, так как это может повредить их прибыльности, которая уже оказалась под давлением ввиду низких процентных ставок.

Кроме того, пока неясно, как рынки будут интерпретировать такие действия ФРС, особенно ввиду того, что эта мера будет использоваться впервые. Инвесторы могут расценить увеличение буфера как позитивный фактор, который обеспечивает ФРС дополнительное пространство для маневра. Но это также может обеспокоить инвесторов, так как они могут расценить это как сигнал о близком замедлении.

Руководители ФРС обсуждают вопрос о том, следует ли использовать этот инструмент, начиная с прошлого года. Сейчас они поднимают еще один вопрос: как его использовать.

Некоторые руководители предлагают подключать его без увеличения уровней капитала. Это сигнализирует о том, что ФРС готова его использовать, хотя и не сейчас. Другие считают, что более высокие требования в отношении капитала должны применяться сейчас.

Любой вариант дает центральному банку возможность понижения требований в период спада.

Управляющий ФРС Лаэль Брейнард, которая была назначена президентом Обамой, предлагает воспользоваться буфером сейчас и повысить капитальные требования для крупных банков. Она не присоединилась к мартовскому решению ФРС о том, чтобы пока воздерживаться от использования этого инструмента.

«Обращение (к буферу) создаст еще один уровень защиты и подаст сигнал об осторожности, помогая сдерживать растущую уязвимость системы в целом», — сказала она в своем выступлении в мае.

Другие говорят, что требования в отношении уровня капитала уже достаточно высоки, и этот инструмент может использоваться как предохранительный клапан в неблагоприятные периоды.

«Мы полагаемся на весь период цикла на высокие требования в отношении уровня капитала и ликвидности, — сказал Пауэлл. – Я рассматриваю требования в отношении уровня капитала и уровень капитала в системе как адекватные».

Рэндал Куорлз, вице-председатель ФРС по банковскому надзору, заявил на июльской конференции ФРС в Бостоне: «Общий риск для финансовой стабильности отягощен крайне низким уровнем заемных средств в финансовом секторе».

Куорлз и Пауэлл ссылаются на подход Банка Англии как на возможную модель для США. В Великобритании контрциклический буфер капитала составляет 1% от активов, оцененных в отношении риска, когда риски «не понижены, но и не повышены». Это позволяет центральному банку сокращать его, если экономика споткнется.

Банки считают, что буфер не следует подключать в настоящее время, так как они уже подчинены регулированию, включая другие требования в отношении капитала, которые гарантируют готовность к неблагоприятному периоду. В качестве примера приводятся ежегодно проводимые ФРС стресс-тесты, которые банки должны проходить, чтобы доказать, что они проложат предоставлять кредиты в период рецессии.

Одновременно с этим они побуждали ФРС сокращать требования в отношении капитала. Центральный банк, вероятно, будет вынужден это делать, если он активирует контрциклической буфер капитала, при этом сохраняя тот же уровень капитала в банковской системе, как предполагают Куорлз и Пауэлл.

Контрциклической буфер капитала был создан в 2010 году международными регуляторами через Базельскую комиссию по банковскому надзору. Он используется в других регионах мира, включая Швецию и Гонконг.

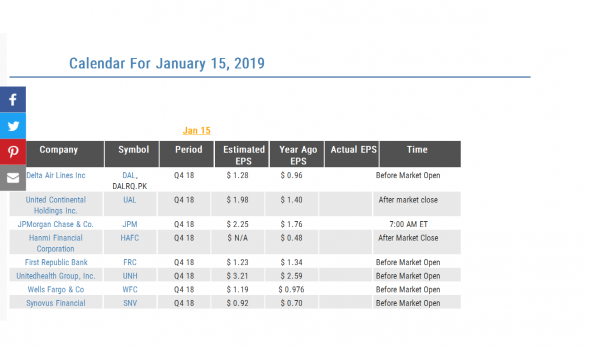

| JPMorgan Chase Календарь Акционеров | |

| Прошедшие события Добавить событие | |

JPMorgan Chase акции

$141.42 0%

-

Как ни парадоксально, более низкие процентные ставки являются негативом для банков.

Paradoxically, Lower Interest Rates Are a Negative for Banks

July 30, 2019Своими недавними публичными комментариями председатель Федеральной резервной системы Джером Пауэлл, похоже, телеграфирует о будущих сокращениях ставки ФРС, начиная с предстоящего заседания FOMC в июле. На основании фьючерсов на евродоллар и ФРС, а также оценок FactSet рынки получают сообщения и ценовые предложения по более низким ставкам.

Однако одна типичная реакция рынка на перспективу снижения процентных ставок отсутствовала. Исторически инвесторы склонны рассматривать рост ставок как отрицательный для банков и снижение ставок как положительный. Тем не менее, в то время как S&P 500 близок к своему историческому максимуму, индекс KBW Nasdaq Bank упал почти на 7% за последние 12 месяцев.

Insight/2019/07.2019/07.30.2019_Banks/Banks%20are%20underforming%20the%20market.png?width=1179&name=Banks%20are%20underforming%20the%20market.png)

Почему банковские акции не работают лучше?Как правило, снижение ставки Федерального фонда ФРС снижает стоимость банковского сырья — депозиты — при одновременном повышении спроса на их основной продукт — кредиты. Повышенная ликвидность, создаваемая более низкими ставками, также имеет тенденцию снижать кредитные затраты, поскольку маргинальным заемщикам легче оставаться на плаву.

Но, как и во многих других надежных корреляциях, эта начинает вести себя по-разному в крайних случаях. В сегодняшних условиях низких ставок снижение ставок является более вероятным препятствием для банковских доходов. Суть проблемы заключается в нулевом ограничении процентных ставок, что означает, что, поскольку более низкие ставки снижают цены на кредиты, у банков возникают проблемы с тем, чтобы полностью компенсировать это снижение снижением цен на депозиты. Подумайте об этом в качестве клиента. Скорее всего, ваш текущий счет не платит проценты — на практике невозможно, чтобы эта ставка была ниже — и если ставки на сберегательных счетах и компакт-дисках приближаются к нулю, вы склонны начать искать альтернативы.

Другим уникальным аспектом этого цикла является вероятный светский рост крупных, заслуживающих доверия онлайн-конкурентов, борющихся за депозиты. Эта возросшая конкуренция может еще больше ограничить способность банков передавать более низкие ставки вкладчикам. Поскольку онлайн-банки обычно имеют мало физических офисов, они могут привлекать депозиты, выплачивая более высокие процентные ставки, чем их традиционные конкуренты. Онлайн-банки конкурируют уже пару десятилетий, но двадцать лет назад это были такие компании, как NetBank (новый) или ING Direct (европейский), с которыми большинство потребителей в США были незнакомы. Сегодня конкуренция за онлайн-депозиты идет от таких компаний, как Goldman Sachs и Capital One — крупных известных фирм, которые гораздо сильнее претендуют на доверие вкладчиков. Учитывая повсеместность смартфонов.

В нынешних условиях низких ставок боль от управления активами и обязательствами может быть относительно слабой для банков с высоким уровнем оптового финансирования. Оптовое финансирование используется банками для увеличения средств от вкладов физических лиц и может включать взаимные фонды денежного рынка, крупные депозитные сертификаты, иностранные или брокерские депозиты и финансирование репо. Поскольку эти средства, как правило, менее привязаны и более дороги, чем базовое депозитное финансирование, большие суммы обычно считаются негативным фактором для банковских балансов. Тем не менее, оптовое финансирование может позволить банкам сокращать затраты на финансирование быстрее и глубже, чем банки, которые, как правило, рассматривают как более качественное сочетание финансирования.

Банки с самой высокой долей беспроцентных депозитов (млн $)

Banks with Highest Share of Non-Interest-Bearing Deposits (Mil. $)

BANK TOTAL DEPOSITS NONINTEREST-BEARING DOMESTIC DEPOSITS NONINTEREST-BEARING DOMESTIC DEPOSITS AS % OF TOTAL The Bancorp, Inc. 4,025.3 3,705.7 92.1 DB USA Corporation 20,674.0 18,253.0 88.3 Midwest Independent Bancshares, Inc. 241.6 204.1 84.5 SVB Financial Group 52,452.8 37,590.5 71.7 University Financial Corp, GBC DBA Sunrise Banks 1,029.6 723.6 70.3 Meta Financial Group, Inc. 4,970.3 3,034.4 61.1 CVB Financial Corp. 8,654.1 5,098.8 58.9 RBC US Group Holdings LLC 45,212.9 23,159.2 51.2 Bank Of Marin Bancorp 2,178.7 1,076.4 49.4 Columbia Banking System, Inc. 10,369.0 5,106.6 49.2 MEDIAN (of all banks) 22.7 Source: FactSet

Как показано в таблице выше, беспроцентные депозиты составляют 22,7% от общего объема депозитов для средней крупной банковской холдинговой компании. Тем не менее, на верхнем уровне, The Bancorp, Inc. сообщает о 92% всех депозитов в беспроцентных депозитах. Как структурный вопрос это очень ценно. В среднем и со временем легче поддерживать маржу, когда вам не нужно платить проценты по своим вкладам. Однако при сегодняшних низких ставках это завидное сочетание финансирования становится скорее смешанным благословением. Поскольку более низкие процентные ставки оказывают давление на ссуды и облигации, которыми владеют банки, банку, который выплачивает проценты только по 8% своих депозитов, будет сложно добиться соразмерного снижения стоимости депозитов.

Боль также не ограничивается пассивом баланса. Подобно тому, как повышение ставок ускоряет рост кредитования, стимулируя заемщиков фиксировать ставки до того, как они пойдут вверх, перспектива снижения ставок стимулирует заемщиков воздерживаться от заимствований до тех пор, пока они не будут абсолютно обязаны. Чем дольше они ждут, тем дешевле будет кредит.

Банки с наименьшим отношением кредита к депозиту (млн $)

Banks with Lowest Loan-to-Deposit Ratios (Mil. $)

BANK TOTAL LOANS & LEASES TOTAL DEPOSITS LOANS/DEPOSITS (%) DB USA Corporation 10,479.0 20,674.0 50.7 Century Bancorp, Inc. 2,281.8 4,449.6 51.3 Cullen/Frost Bankers, Inc. 14,271.7 26,352.7 54.2 SVB Financial Group 28,550.3 52,452.8 54.4 Bancorp, Inc., The 2,229.4 4,025.3 55.4 Midwest Independent Bancshares, Inc. 134.7 241.6 55.8 First-West Texas Bancshares, Inc. 694.8 1,227.7 56.6 TD Group US Holdings LLC 155,601.7 267,268.3 58.2 Republic First Bancorp, Inc. 1,484.9 2,479.1 59.9 Prosperity Bancshares, Inc. 10,327.9 17,219.8 60.0 MEDIAN (of all banks) 90.3 Source: FactSet

Ограниченные возможности, доступные для банков в текущих условиях низкой ставки

Что может смягчить это давление на прибыль и стимулировать банковские акции? Для банков с низким отношением кредитов к депозитам, как в приведенной выше таблице, одним из рычагов будет замена некоторых ценных бумаг в их балансах на высокодоходные кредиты. Обратите внимание, что в этой таблице мы исключаем банки с коэффициентами ниже 50%, так как они обычно участвуют в каком-либо аспекте бизнеса с ценными бумагами и поэтому не отражают более широкую отрасль. Базирующиеся в Техасе банки Cullen / Frost Banks и Prosperity Bancshares едва ли имеют половину своих кредитов на депозитное финансирование, поэтому для смягчения влияния снижения процентных ставок не потребуется значительных изменений в структуре активов.

В более широком смысле, одна вещь, которую стоит посмотреть, это остальная часть кривой доходности. Если кривая начнет уклоняться, это уменьшит большую часть давления на банковскую маржу. К сожалению, для банков (и их акционеров) в последнее время происходит обратное.

На фоне низких ставок мы, вероятно, можем ожидать увеличения активности в сфере слияний и поглощений банков. Банки, которые изо всех сил пытались справиться с прибыльностью и препятствиями для роста в посткризисный период, наконец-то, по-видимому, почувствовали ветер за спиной, когда ФРС подняла ставки. Разворот в направлении движения процентных ставок может привести к тому, что некоторые управления — возможно, поощряемые советами директоров и инвесторами — будут преследовать (или, по крайней мере, будут открыты) продажу.

В отсутствие этих видов противодействующих факторов возобновление цикла ослабления ФРС может оставаться негативным фактором для банковских доходов.

- Потребители вряд ли почувствуют понижение ставок ФРС

30.07.2019

Ожидаемое на этой неделе понижение процентных ставок ФРС вряд ли сильно поддержит американских потребителей. Ставки по ипотечным кредитам, на которые приходится самая большая доля задолженности потребителей, уже снижаются с конца прошлого года.

На прошлой неделе средняя фиксированная ставка по 30-летнему ипотечному кредиту снизилась до 3,75% с 4,94% в ноябре, следуя за снижением доходности 10-летних казначейских облигаций.

Ставки по кредитам, которые больше привязаны к ставкам ФРС, такие как кредиты по картам, видимо, снизятся вслед за решением ФРС. Но поскольку потребителям уже и так живется неплохо, экономисты говорят, что большой разницы они не почувствуют. - JPMorgan считает, что акции сильно перекуплены на фоне снижения ставки ФРС

29.07.2009

Одна из постоянно повторяющихся мантр на этом фондовом рынке, который продолжает расти, независимо от того, сколько плохих новостей об этом говорят, состоит в том, что он поднимается по стене беспокойства, поскольку инвесторы отказываются участвовать в «самом ненавистном бычьем рынке всех времен». По сути, это было основной причиной, по которой Марко Коланович из JPMorgan был оптимистичен в отношении акций в течение последних нескольких сотен пунктов.

Есть только одна проблема с этой общепринятой мудростью: как это часто случается, она совершенно неверна, и, как писал в пятницу Ник Панигирцоглу, стратег «JP-Organ » « плохого полицейского», а теперь и хроническое препятствие для безудержной растерянности Коалновича, инвесторы не только очень долго риск, но большинство классов активов в настоящее время массово перекуплены, с некоторыми уровнями позиционирования на рекордной территории.

… И если говорить о разочаровании центрального банка, то именно это, как полагает Морган Стэнли, произойдет, если ФРС сократит менее 50 б.п. в среду, что, как намекнул ФРС Нью-Йорка, не произойдет, когда он устно исправит своего президента Джона Уильямса две недели назад, когда последний намекнул при двойном снижении ставки на 25 б.п. 31 июля.

Напомним, что Morgan Stanley также предупредил, что разрыв между фундаментальными данными и фактическим / обещанным будущим ослаблением центрального банка никогда не был более выраженным на рынке акций…

… и объяснил, что " рост и влияние на рынок систематических стратегий следования за трендом в течение последнего десятилетия, возможно, способствовали этому резкому расхождению". В этом контексте главный стратег Morgan Stanley Майкл Уилсон предупреждает, что " любое изменение в акциях" цены могут привести к более быстрой и глубокой просадке, чем многие ожидают».

Разворот, который произойдет, если ФРС сократит всего на 25 б.п., даже несмотря на то, что значительная часть рынка ожидает сокращения на 50 б.п. на этой неделе…

Полностью www.zerohedge.com/news/2019-07-29/jpmorgan-finds-stocks-are-massively-overbought-ahead-feds-rate-cut?utm_source=feedburner&utm_medium=feed&utm_campaign=Feed%3A+zerohedge%2Ffeed+%28zero+hedge+-+on+a+long+enough+timeline%2C+the+survival+rate+for+everyone+drops+to+zero%29 - Снижение ставки ФРС может сопровождаться завершением программы сокращения баланса

29.07.2019

Вполне вероятно, что Федеральная резервная система США в среду не только осуществит широко ожидаемое снижение ставок, но также преждевременно завершит программу сокращения собственного баланса.

Учитывая комментарии представителей ФРС, большинство экономистов ожидают, что по итогам очередного заседания в среду Комитет по операциям на открытом рынке ФРС США снизит целевой диапазон ключевой ставки на четверть процентного пункта. Изменение денежно-кредитной политики центрального банка с целью оказать поддержку экономике страны повлияет на текущую программу сокращения баланса ФРС.

Баланс ФРС вырос с почти 800 млрд долларов США до финансового кризиса до 4,5 трлн долларов, чему в основном способствовали предпринимаемые центральным банком меры стимулирования экономики посредством покупок долгосрочных облигаций. Эти приобретения должны были привести к сокращению долгосрочной стоимости заимствований в то время, когда краткосрочные процентные ставки и без того были понижены до почти нулевых уровней.

Программа покупки облигаций была завершена ФРС в 2014 году. С того времени центральный банк США закупает новые казначейские облигации и ипотечные ценные бумаги только лишь затем, чтобы заменить ими активы с истекающим сроком погашения. В декабре 2015 года ФРС начала процесс повышения целевого диапазона краткосрочных процентных ставок и начала поиски способа уменьшить собственный баланс. Сокращение баланса ФРС было запущено в октябре 2017 года, когда руководство центрального банка приняло решение не заменять некоторые облигации с истекшим сроком погашения в своем держании на новые.

Благодаря этим мерам текущий баланс ФРС составляет почти 3,8 трлн долларов, и руководство ФРС планировало завершить процесс сокращения баланса в конце сентября текущего года. Руководители центрального банка в целом соглашаются с тем, что покупки облигаций оказывают определенное стимулирующее действие на экономику. При этом уменьшение баланса центрального банка в целом не оказывает влияние на экономику, считают они. Финансовые рынки не всегда разделяют подобную позицию, называя сокращение баланса количественным ужесточением.

Не важно, на чьей стороне правда, смягчение денежно-кредитной политики невозможно осуществлять одновременно с дальнейшим сокращением баланса центрального банка. Так что многие экономисты ожидают, что ФРС завершит процесс уменьшения баланса раньше, чем планировалось, даже если это не окажет серьезного влияния на реальную экономику.

Лу Крэндалл, главный экономист Wrightson ICAP, ожидает, что в случае снижения ставок на этой неделе ФРС завершит процесс сокращения баланса в августе. «Это минимальные уступки с точки зрения политики, но они пошлют рынкам позитивный сигнал», — сказал он, добавив, что председатель ФРС Джером Пауэлл «в конце пресс-конференции в июне весьма четко дал понять, что в ФРС есть возможность корректировать график сокращения баланса».

Кэти Бостьянчик из Oxford Economics согласна с этим. «Полагаю, что они раньше завершат сокращение баланса по весьма очевидным причинам» наряду с понижением краткосрочных процентных ставок, говорит она. «До запланированного срока осталось не так много времени, и с точки зрения влияния на размер баланса центрального банка нет существенной разницы, завершится этот процесс сейчас или немного позже», — добавляет аналитик. Эту позицию разделяют в Goldman Sachs и Morgan Stanley.

Тем не менее центральный банк все еще способен всех удивить, считает один из руководителей ФРС. «Мы проделали огромную работу с балансом, и я бы не хотел пустить все насмарку», — отметил глава ФРС-Сент-Луис Джеймс Буллард 19 июля, отвечая на вопрос представителя СМИ.

«Мы приняли решение завершить сокращение баланса позднее в этом году. На рынке учитывают подобное развитие событий, и я не вижу причин для пересмотра этого решения или изменения планов в настоящий момент, даже если процентные ставки будут понижены по итогам этого заседания», — добавил Буллард. - Прибыль 6 мес 2019г: $18,831 млрд (+10,6% г/г)

JPMorgan Chase & Co

Выручка 6 мес 2017г: $50,760 млрд

Выручка 1 кв 2018г: $27,907 млрд

Выручка 6 мес 2018г: $55,660 млрд (+9,7% г/г)

Выручка 1 кв 2019г: $29,123 млрд

Выручка 6 мес 2019г: $57,955 млрд (+4,1% г/г)

Прибыль 6 мес 2017г: $13,477млрд

Прибыль 1 кв 2018г: $8,712 млрд

Прибыль 6 мес 2018г: $17,028 млрд (+26,4% г/г)

Прибыль 1 кв 2019г: $9,179 млрд

Прибыль 6 мес 2019г: $18,831 млрд (+10,6 г/г)

www.sec.gov/Archives/edgar/data/19617/000001961719000120/a2q19erfexhibit991narrative.htm 6 мес 19 — Релиз

www.sec.gov/Archives/edgar/data/19617/000001961719000120/a2q19erfexhibit992suppleme.htm 6 мес 19

www.sec.gov/ix?doc=/Archives/edgar/data/19617/000001961719000067/corpq12019.htm 1 кв 19

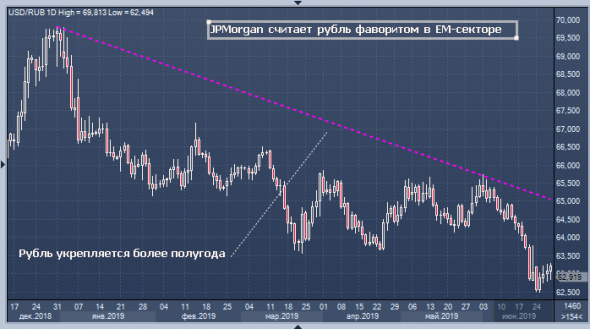

www.sec.gov/Archives/edgar/data/19617/000001961718000151/corpq22018.htm#sFCB2B0406C2458B3B7A770FE13CE5E6D 6 мес 18 - JPMorgan дал прогноз по доллару после перемирия США и Китая: рубль вырастет

01.07.19 18:49

Банк считает, что ряд высокодоходные валюты EM вырастут к доллару, причем сам доллар укрепится против некоторых валют развитых стран.

Доллар, вероятно, будет дрейфовать вниз по отношению к небольшой группе высокодоходных валют развивающихся стран (EM), сообщил Джон Норманд, глава отдела фундаментальных стратегий в JPMorgan в Лондоне, Bloomberg TV.

Он особенно выделяет российский рубль, индонезийскую рупию, аргентинское песо и бразильский реал.

EM-сектор выиграет от смягченияденежно-кредитной политики ФРС и временного торгового перемирия США и Китая. Тем не менее, доллар вряд ли упадет на 5% или 10%, которые позволили бы ЕМ значительно смягчитьденежно-кредитную политику.

Между тем доллар, вероятно, вырастет по отношению с некоторыми валютами развитых стран (DM), таких как Великобритания, Австралия и Новая Зеландия.

www.profinance.ru/news/2019/07/01/btci-jpmorgan-dal-prognoz-po-dollaru-posle-peremiriya-ssha-i-kitaya-rubl-vyrastet.html  JPMorgan Chase планирует увеличить дивиденды и выкупить капитал на 29,4 млрд долларов

JPMorgan Chase планирует увеличить дивиденды и выкупить капитал на 29,4 млрд долларов

Нью-Йорк, 27 июня 2019 г. — JPMorgan Chase & Co. (NYSE: JPM) («JPMorgan Chase» или «Фирма») объявила сегодня о том, что Совет управляющих Федеральной резервной системы не возражает против плана капитала Фирмы в соответствии с недавно заключенным Соглашением на 2019 г. Анализ и анализ капитала («CCAR»). Совет директоров JPMorgan Chase намерен увеличить ежеквартальные дивиденды по обыкновенным акциям до 0,90 долл. На акцию (по сравнению с нынешними 0,80 долл. На акцию), начиная с третьего квартала 2019 г., и разрешил выкупать обыкновенные акции в размере до 29,4 млрд. Долл. США в период с 1 июля 2019 г. и 30 июня 2020 года в рамках новой программы выкупа обыкновенных акций.

Джейми Даймон, председатель и исполнительный директор JPMorgan Chase, сказал: «Сила нашей франшизы позволила нам продолжать использовать наш капитал для роста и инвестирования в наш бизнес для поддержки наших клиентов, клиентов и сообществ по всему миру. Мы рады возможности и гибкости, позволяющей вернуть излишки капитала нашим акционерам, поскольку мы поддерживаем крепостной баланс, который позволяет выдерживать экстремальные нагрузки ».- Министр финансов США Мнучин: Торговое соглашение с Китаем готово на 90%, но не знает будет ли оно согласовано в 2019г

26 июня 2019, 14:20

Министр финансов США Стивен Мнучин заявил, что торговое соглашение с Китаем готово на 90%, но не стал строить предположений относительно сроков его окончательного согласования.

Отвечая на вопрос журналиста CNBC о том, будет ли соглашение заключено до конца 2019 года, Мнучин сказал, что надеется на это, но «это потребует соответствующих усилий».

«Соглашение готовится… не ради самого соглашения, — сказал он. – Мы приблизились к цели примерно на 90%. Путь к заключению соглашения существует, но посмотрим, куда он приведет».

Мнучин не уточнил, относится ли его оценка пройденных 90% пути к нынешнему моменту или к точке, к которой США и Китай подошли ранее в этом году.

Ожидается, что президент США Дональд Трамп и председатель КНР Си Цзиньпин встретятся на это неделе на саммите Большой двадцатки в Японии. - Календарь отчетности американских компаний за 2 кв 2019г

9 июля 2019

Pepsico, Inc. (PEP)

15 июля 2019

Citigroup Inc. (C )

16 июля 2019

Canadian Pacific Railway Limited (CP) — Канада

Goldman Sachs Group, Inc. (GS)

JP Morgan Chase & Co (JPM)

Johnson & Johnson (JNJ)

Prologis, Inc. (PLD)

Wells Fargo & Company (WFC)

17 июля 2019

Alcoa Corporation (AA) — After Market

ASML Holding N.V. (ASML) — Нидерланды

Bank of America Corporation (BAC)

Bank Of New York Mellon Corporation (BK)

Ericsson (ERIC) — Швеция

Netflix, Inc. (NFLX) – After Market

PNC Financial Services Group, Inc. (PNC)

Textron Inc. (TXT)

U.S. Bancorp (USB)

Wipro Limited (WIT)

18 июля 2019

BB&T Corporation (BBT)

Danaher Corporation (DHR)

M&T Bank Corporation (MTB)

SunTrust Banks, Inc. (STI)

19 июля 2019

Citizens Financial Group, Inc. (CFG)

Schlumberger N.V. (SLB) - Антимонопольная служба ЕС оштрафовала пять банков на €1,1 млрд за сговор по валютным операциям

16.05.2019

• Штраф наложен на Barclays, RBS, Citigroup, JPMorgan и MUFG.

• Штраф связан со сговором по спотовым валютным операциям.

• Антимонопольная служба: Банки обменивались информацией, являющейся коммерческой тайной, и торговыми планами.

• Royal Bank of Scotland урегулировал два дела о валютной торговле.

• Royal Bank of Scotland в сумме оштрафован на €249,2 млн.

• RBS: Штраф полностью покрыт текущими резервами.

• RBS обсуждает схожие дела и с другими регуляторами.

• Антимонопльная служба ЕС: UBS, раскрывший информацию о факте сговора, был полностью освобожден от выплат и избежал штрафа на сумму €285 млн. - Банк JP Morgan не так давно представивший свой аналог криптовалюты JPM Coin, принимает активное участие в создании «Межбанковской информационной сети», которая может стать децентрализованной альтернативой SWIFT, основанной на блокчейне. В 2018 г. к этой системе присоединилось около 75 банков, она должна начать действовать в 3 кв. 2019 г. как для внутренних, так и для международных платежей.

Источник: vestifinance.ru - 12.04.2019

— Гендиректор JPMorgan Даймон: Финансовые рынки США устойчивы, уверенность в потребительских и деловых кругах по-прежнему высока

— Выручка JPMorgan Chase от корпоративного и инвестиционного банковского обслуживания в 1-м кв 9,85 млрд долл

— Выручка JPMorgan Chase от банковского обслуживания коммерческих предприятий в 1-м кв 2,34 млрд долл

— Выручка JPMorgan Chase от обслуживания частных лиц и услуг в местных банках в 1-м кв 13,75 млрд долл

— Резервы JPMorgan Chase на покрытие потерь по кредитам в 1-м кв 1,5 млрд долл

— Активы под управлением JPMorgan Chase на конец 1-го кв выросли на 4% до 2,1 трлн долл

— Коэффициент собственного капитала 1-го уровня JPMorgan Chase согласно Базелю III на конец 1-го кв 12,1%

— Собственный капитал 1-го уровня JPMorgan Chase согласно Базелю III на конец 1-го кв 186 млрд долл

— Балансовая материальная стоимость акций JPMorgan Chase на конец 1-го кв выросла на 7% до 57,62 долл

— Балансовая стоимость акций JPMorgan Chase на конец 1-го кв выросла на 6% до 71,78 долл

— Чистый выкуп акций JPMorgan Chase в 1-м кв 4,7 млрд долл

— Рентабельность собственного материального капитала JPMorgan Chase в 1-м кв 19%

— Рентабельность собственного капитала JPMorgan Chase в 1-м кв 16%

— Непроцентный доход JPMorgan Chase в 1-м кв 15,3 млрд долл

— Чистый процентный доход JPMorgan Chase в 1-м кв 14,6 млрд долл

— Непроцентные расходы JPMorgan Chase в 1-м кв 16,4 млрд долл

— Выручка JPMorgan Chase в 1-м кв 29,1 млрд долл

— Прибыль на акцию JPMorgan Chase в 1-м кв 2,65 долл

— Чистая прибыль JPMorgan Chase в 1-м кв 9,18 млрд долл - Прибыль 1 кв 2019г: $9,179 млрд (+5,4% г/г)

JPMorgan Chase & Co.

(NYSE: JPM)

$111.21 +4.98 (+4.69%)

4:00 PM EDT on Apr 12, 2019

jpmorganchaseco.gcs-web.com/stock-information

JPMorgan Chase & Co.

Number of shares of common stock outstanding as of January 31, 2019: 3,274,241,726

jpmorganchaseco.gcs-web.com/node/271651/html

На 31 января 2019 года в обращении находится 3 274 241 726 Обыкновенных акций

Капитализация на 12.04.2019г: $364,128 млрд – P/BV 1,71 (без преф, неизвестна капитализация)

Preferred Stock, Series – Привилегированные акции, Серий:

P, T, W, Y, AA, BB, DD, EE, I, Q, U, Z, CC.

Капитализация на 12.04.2019г: $ ???

Tier 1 capital — Капитал 1 уровня

на 31.12.2017г: $208,644 млрд (13,9%)

на 30.09.2018г: $210,589 млрд (13,6%)

на 31.12.2018г: $209,129 млрд (13,7%)

на 31.03.2019г: $212,633 млрд (13,8%) – P/BV 1,71 (без преф, неизвестна капитализация)

www.jpmorganchase.com/corporate/investor-relations/document/4cf25f3e-3ded-4f33-aa6c-59527eb63765.pdf стр.9

www.sec.gov/Archives/edgar/data/19617/000001961719000002/a4q18erfexhibit992suppleme.htm

Общий долг на 31.12.2017г: $2,277.91 трлн

Общий долг на 31.12.2018г: $2,366.02 трлн

Общий долг на 31.03.2019г: $2,477.35 трлн

Выручка 1 кв 2017г: $24,939 млрд

Выручка 2017г: $100,705 млрд

Выручка 1 кв 2018г: $27,907 млрд

Выручка 2018г: $109,029 млрд

Выручка 1 кв 2019г: $29,123 млрд

Прибыль 1 кв 2016г: $5,520 млрд

Прибыль 2016г: $24,733 млрд

Прибыль 1 кв 2017г: $6,448 млрд

Прибыль 2017г: $24,441 млрд

Прибыль 1 кв 2018г: $8,712 млрд

Прибыль 6 мес 2018г: $17,028 млрд

Прибыль 9 мес 2018г: $25,408 млрд

Прибыль 2018г: $32,474 млрд

Прибыль 1 кв 2019г: $9,179 млрд (+5,4% г/г)

www.jpmorganchase.com/corporate/investor-relations/quarterly-earnings.htm

JPMorgan Chase & Co. — Диивидендная история по Обыкновенным акциям

Declared Ex-Dividend Record Payable Amount

Mar 19, 2019 Apr 4, 2019 Apr 5, 2019 Apr 30, 2019 $0.80

Dec 11, 2018 Jan 3, 2019 Jan 4, 2019 Jan 31, 2019 $0.80

Total dividends in 2019: $ 1.60

Sep 18, 2018 Oct 4, 2018 Oct 5, 2018 Oct 31, 2018 $0.80

May 15, 2018 Jul 5, 2018 Jul 6, 2018 Jul 31, 2018 $0.56

Mar 20, 2018 Apr 5, 2018 Apr 6, 2018 Apr 30, 2018 $0.56

Dec 12, 2017 Jan 4, 2018 Jan 5, 2018 Jan 31, 2018 $0.56

Total dividends in 2018: $ 2.48

Sep 19, 2017 Oct 5, 2017 Oct 6, 2017 Oct 31, 2017 $0.56

May 16, 2017 Jul 3, 2017 Jul 6, 2017 Jul 31, 2017 $0.50

Mar 21, 2017 Apr 4, 2017 Apr 6, 2017 Apr 30, 2017 $0.50

Dec 13, 2016 Jan 4, 2017 Jan 6, 2017 Jan 31, 2017 $0.48

Total dividends in 2017: $ 2.04

www.jpmorganchase.com/corporate/investor-relations/pr/common-stock-dividend-031919.htm

jpmorganchaseco.gcs-web.com/stock-information/dividend

JPMorgan Chase & Co. — Дивидендая история по Привилегированным акциям

https://www.jpmorganchase.com/home/search?q=Preferred+Stock&site=cfsTWF - Commerzbank: Результаты банков США дадут представление о показателях банков Европы

08 апреля 2019, 19:39

Крупные банки США должны начать отчитываться о результатах 1-го квартала в пятницу. Как отмечает Commerzbank, эти результаты также будут рассматриваться «как ориентир, дающий представление о результатах европейских банков, которые выйдут позднее в этом месяце».

В пятницу сезон отчетности крупных американских банков откроют JPMorgan и Wells Fargo, а в следующий понедельник за результаты опубликуют Goldman Sachs и Citigroup. Bank of America Corp. опубликует отчет в следующий вторник, а Morgan Stanley – днем позже. - ФРС может ослабить требования для банков в отношении планов на случай несостоятельности

08 апреля 2019,

ВАШИНГТОН, 8 апреля. Ожидается, что Федеральная резервная система ослабит правила для крупных банков, введенные после кризиса, которые требовали регулярно представлять планы, показывающие, как они намерены сворачивать свою активность в период напряженности. Это позволит банкам реже представлять упрощенную версию своего «завещания».

Согласно предложению, которое будет поставлено на голосование в понедельник, крупнейшие банки США, включая Bank of America Corp., JP Morgan Chase & Co. и Citigroup Inc., должны представлять полную версию своих планов на случай несостоятельности не ежегодно, а каждые четыре года. В середине этого срока банки будут представлять сокращенную версию своих планов, включая капитал, ликвидность и значительные изменения в своих операциях.

«Планы по урегулированию являются важной составляющей защиты налогоплательщиков и экономики от крушения крупных банков, — сказал председатель ФРС Джером Пауэлл в тексте своего заявления. – Мы не меняем сути наших стандартов в отношении контроля над крупнейшими и наиболее сложно организованными банками, а придаем официальную форму текущей практике, которая сложилась за последние годы».

Другим банкам, в зависимости от их размера и бизнес-модели, также позволят реже представлять планы на случай несостоятельности. Некоторые из них также могут от случая к случаю обновлять свои волеизъявления, объем которых может составлять тысячи страниц, если их операции будут значительно меняться.

Ожидается, что ФРС также изменит требования в отношении крупных зарубежных банков, в целом ослабив стресс-тесты и капитальные требования для компаний, которые в своем держании имеют менее 250 млрд долларов в США. Аналогичные меры были приняты для внутренних банков в октябре.

В зависимости от размеров операций в США и в других странах, а также от других факторов риска, например, трансграничной активности, иностранные банки должны будут соблюдать различные требования в отношении ликвидности в своих отделениях в США.

«Это предложение значительно поддержит устойчивость финансовой системы США, которая укрепилась за последнее десятилетие, и одновременно сделает соответствующие корректировки для компаний, которые связаны с меньшим риском», — сказал Пауэлл.

В предложении ФРС описывается, как эти правила повлияют на большинство банков. Но в нем не говорится, придется ли Barclays PLC, Deutsche Bank AG, Credit Suisse Group AG и некоторым другим крупным иностранным банкам представлять полную или сокращенную версию коэффициента покрытия ликвидности. Этот коэффициент требует, чтобы во владении банков были активы, которые они могут легко конвертировать в наличные. По словам ФРС, ей необходимо собрать больше данных, касающихся трансграничной активности банков.

ФРС также спрашивают, будет ли она вводить ограничения в отношении дополнительной ликвидности для отделений иностранных банков в США.

Эти предложения подверглись критике со стороны управляющего ФРС Лаэль Брейнард. В своем письменном заявлении она сказала, что они «ослабят важные средства защиты, которые были введены против рисков, оказавшихся крайне разрушительными в период кризиса». - Гендиректор JPMorgan Даймон: Годовое письмо для акционеров

стенограмма

04.04.2019

13:28 *Гендиректор JPMorgan Даймон: Сохраняем оптимизм в отношении долгосрочного роста американской и мировой экономики

13:29 *Даймон: Краткосрочные экономические и политические условия становятся все более сложными и изобилующими рисками

13:29 *Даймон: Крайне волатильные мировые рынки в 4-м кв могли быть предвестником будущих условий

13:30 *Даймон высказался в годовом письме для акционеров

13:35 *Даймон: Мы готовы к рецессии, но не прогнозируем ее

13:36 *Даймон: Выкуп акций — важная часть правильного распределения капитала, но он вторичен по отношению к долгосрочным инвестициям

13:37 *Даймон: «Полностью понимаем» важность облачных вычислений и технологий ИИ

13:39 *Даймон: Опасения насчет экономики Китая обоснованы, но решаемы

13:42 *Даймон: Ожидаю, что при следующем реальном спаде экономики банки пострадают намного сильнее

13:43 *Даймон: Довольно благоприятное состояние экономики США в 2020 и 2021 г будет подвержено многим трудностям

13:56 *JPMorgan прогнозирует неизменный скорр чистый процентный доход в 1-м кв по сравнению с 4-м кв 2018 г

13:56 *JPMorgan прогнозирует рост скорр расходов в 1-м кв на 4%-6% г/г

13:57 *JPMorgan ожидает снижение отчетной выручки в сегменте обслуживания рыночных операций в 1-м кв на 18%-19% г/г

13:57 *JPMorgan ожидает снижение скорр выручки в сегменте обслуживания рыночных операций в 1-м кв на 10%-12% г/г

13:58 *JPMorgan ожидает, что за весь 2019 г скорр чистый процентный доход превысит 58 млрд долл

13:58 *JPMorgan прогнозирует общие скорр расходы за 2019 г на уровне менее 66 млрд долл

13:59 *JPMorgan ожидает, что чистые списания за 2019 г составят менее 5,5 млрд долл - Календарь отчетности американских компаний за 1 квартал 2019 года

Apr 10

Delta Airlines Inc.

Apr 12

JPMorgan Chase & Company

Wells Fargo & Company

PNC Financial Services Group, Inc.

FIRST REPUBLIC BANK

Apr 15

Citigroup Inc.

Goldman Sachs Group Inc.

M&T Bank Corporation

Pinnacle Financial

Apr 16

Bank of America Corporation

Johnson & Johnson

Netflix Inc.

UnitedHealth Group Incorporated

Apr 17

Abbott Laboratories

Pepsico Inc.

The Bank of New York Mellon Corp.

U.S. Bancorp

Apr 18

American Express Company

The Blackstone Group L.P.

KeyCorp

Honeywell International Inc.

SunTrust Banks Inc.

Schlumberger N.V.

Union Pacific Corp.

Apr 19

Coeur Mining Inc.

Apr 23

AT&T Inc.

Cincinnati Financial Corp.

Facebook, Inc. - Крупные банки США из-за замедления бума на рынке M&A заинтересовались небольшими сделками

02 апреля 2019

Банкиры JPMorgan Chase & Co., которые специализируются на секторе здравоохранения, в прошлом году работали над сделками по поглощению Celgene Corp. за 74 млрд долларов и продаже Shire PLC за 62 млрд долларов.

Однако прошлой осенью они также занимались продажей калифорнийской компании Cianna Medical, которая разрабатывает технологии выявления опухолей. Годовая выручка Cianna составляет примерно 40 млн долларов. «Я все время просила их еще раз объяснить, почему они заинтересовались этой сделкой», – говорит Джилл Андерсон, которая тогда была генеральным директором Cianna.

Инвестиционные банкиры с Уолл-стрит наперегонки пытаются стать M&A-консультантами менее крупных компаний, хотя еще несколько лет назад брезговали такой работой. Теперь они нанимают банкиров в таких городах, как Даллас и Атланта, и пытаются выстроить теплые отношения с другим классом корпоративных топ-менеджеров.

Партнер Goldman Sachs Group Inc. с помощью «холодного» обзвона привлек техасскую химическую компанию, которому поручила ему размещение акций на 162 млн долларов. Citigroup Inc. направил своего председателя, чтобы договориться о технологической сделке на 140 млн долларов. Bank of America Corp. за последние два года вдвое увеличил команду инвестиционных банкиров в региональных офисах.

JPMorgan обошел четыре других банка, стремившихся представлять интересы Cianna, которая в итоге была продана Merit Medical Systems Inc. за 200 млн долларов.

«Гендиректора небольших компаний беспокоятся, что их сделками будут заниматься менее профессиональные сотрудники» крупного банка, говорит Андерсон, которая сейчас является членом совета директоров Merit. «Но у нас все сложилось иначе», – добавляет она.Сейчас посткризисный бум сделок на рынке M&A идет на убыль, поэтому фирмы с Уолл-стрит, привыкшие к громким дорогостоящим сделкам, проявляют интерес к менее крупным покупкам. Как правило, сделками стоимостью от 500 млн долларов до нескольких миллиардов долларов до сих пор занимались региональные фирмы, например Harris Williams & Co. в Ричмонде и Piper Jaffray Cos. в Миннеаполисе.

«Каждые десять лет крупные банки вдруг решают заняться такими сделками», – говорит Марк Брэди, глава отдела по слияниям и приобретениям в чикагской фирме William Blair & Co., средняя сделка которой составляет 400 млн долларов. «Но как только наступает цикл спада, они исчезают», – добавляет он.

Руководство банков утверждает, что в этом раз все иначе. Их собственные инвесторы требуют роста, а «число крупных сделок ограничено», говорит Брэди. Согласно FactSet, в прошлом году в США было заключено 135 сделок, стоимость которых превысила 2 млрд долларов, и 2200 сделок со стоимостью ниже 2 млрд долларов.

Хотя средние компании платят не такие высокие комиссионные, платежи обычно делятся между меньшим числом банкиров. К тому же сделки заключаются быстрее и над ними работает меньше сотрудников, чем над сложными трансатлантическими поглощениями.

Goldman в 2016 году создал команду из 30 банкиров, чтобы заняться частными инвестиционными сделками. Тем самым банк намеревался привлечь 1000 новых корпоративных клиентов в базу, которая уже насчитывает около 8000 клиентов. По словам представителя Goldman, выручка этой группы с 2017 года по 2018 год выросла на 25%. Goldman направил четырех партнеров в свои региональные офисы в Далласе, Сиэтле, Атланте и Торонто. Сотням так называемых одиноких клиентов, которые обделены вниманием нью-йоркских банкиров Goldman, были назначены собственные менеджеры.

JPMorgan в 2012 году создал новую группу, которая с тех пор занимается региональными сделками. Ее инвестиционные банкиры начали предлагать услуги тысячам компаний среднего размера, которые уже пользуются услугами коммерческого банка JPMorgan. Теперь банк хочет заняться повседневным управлением их финансами.

На сегодняшний день в группу входит 60 банкиров из семи офисов, работающих под руководством Джона Ричерта. JPMorgan стал получать в два раза больше комиссионных платежей за инвестиционно-банковские услуги, которые оказывает текущим корпоративным клиентам: в 2010 году они составляли 1,3 млрд долларов, а в прошлом – 2,5 млрд долларов.  долг.рф/news/finansy/kak_povliyaet_na_stoimost_aktsiy_zapusk_bankami_sobstvennykh_kriptovalyut/

долг.рф/news/finansy/kak_povliyaet_na_stoimost_aktsiy_zapusk_bankami_sobstvennykh_kriptovalyut/

Банк JP Morgan Chase, крупнейший банк в США, шокировал финансовое сообщество, запустив собственную криптовалюту JPM Coin. За месяц эксперимент продемонстрировал неплохие показатели, и многие банки, вдохновившись его успехом, решили последовать его примеру.

Стоит ли на такие векторы движения банков вообще обращать внимание?- В JP Morgan прогнозируют два снижения ключевой ставки РБНЗ

29 марта 2019, 4:30

В JP Morgan ранее ожидали, что Резервный банк Новой Зеландии продолжит сохранять свою официальную процентную ставку без изменений, при этом демонстрируя некоторую склонность к смягчению денежно-кредитной политики. Теперь же в банке прогнозируют, что РБНЗ в ближайшее время произведет два снижения ставки по 25 базисных пунктов каждое, в мае и июне.

Неожиданно мягкая риторика центрального банка по итогам очередного заседания на текущей неделе стала сюрпризом для участников рынка, поскольку она выглядит несколько неоправданной на фоне в целом стабильных экономических данных Новой Зеландии. Инвесторы рассуждают о том, что последнее официальное заявление РБНЗ может отражать стремление управляющего Адриана Орра к снижению ключевой ставки.

В JP Morgan считают, что теперь участники рынка имеют больше оснований придерживаться такого мнения. - Банк JP Morgan запускает собственную криптовалюту

14.02.2019

Крупный американский банк JP Morgan, запускает собственную криптовалюту JPM Coin. Как стало известно, она будет использоваться для проведения мгновенных расчетов между клиентами компании, тестирование нового альткоина начнется через несколько месяцев.

JPM Coin станет первой криптовалютой, выпущенной американским финучреждением. Что, как ожидается, даст ему возможность сразу получить солидную долю рынка. Кроме того, компания обслуживает 80% организаций из списка Fortune 500. Отметим, что в мае прошлого года крупнейший банк Японии Mitsubishi UFJ Financial Group объявил о планах по запуску собственных цифровых денег. Тестирование монеты MUFG Coin должно пройти в 2019 году сразу в нескольких регионах страны. В нем смогут принять участие до 100 тыс. клиентов компании.

Кроме JP Morgan к выпуску криптовалюты готовится и корпорация Mizuho Financial Group. Курс ее альткоина будет привязан к японской иене, новую монету представят в марте. Местные магазины начнут принимать альткоин, а посетители, которые будут оплачивать свои покупки цифровыми деньгами, получат специальные скидки. - 25 января 2019

Майкл Фероли из JPMorgan понизил прогноз роста ВВП США на 1-й квартал до 1,75% годовых против 2,0% годовых ранее.

«Каждая неделя приостановки работы правительства замедляет рост ВВП на 0,1-0,2 процентного пункта», — пишет Фероли.

По его мнению, пока сложившаяся ситуация отразилась лишь на госсекторе, ее влияние на частный сектор невелико.

Разумеется, приостановка работы правительства может и не закончиться в скором времени и отсутствие серьезных последствий для частного сектора не гарантирует, что такое положение вещей будет сохраняться в дальнейшем, отмечает эксперт. - JPMorgan Chase & Co.

(NYSE: JPM)

$100.94 +1.03 (+1.03%)

4:00 PM EST on Jan 14, 2019

www.nasdaq.com/symbol/jpm

JPMorgan Chase & Co.

Number of shares of common stock outstanding as of September 30, 2018: 3,325,410,725 jpmorganchaseco.gcs-web.com/node/259801/html

На 30 сентября 2018 года в обращении находится 3 325 410 725 обыкновенных акций

Капитализация на 14.01.2019г: $335,667 млрд

Tier 1 capital 31.12.2017г: $208,644млрд

Tier 1 capital 31.03.2018г: $209,296млрд

Tier 1 capital 30.06.2018г: $210,321 млрд

Tier 1 capital 30.09.2018г: $210,589 млрд

Tier 1 capital 31.12.2018г: $209,129 млрд

P/BV 1,61

Выручка 2016г: $95,668 млрд

Выручка 1 кв 2017г: $24,939 млрд

Выручка 6 мес 2017г: $50,670 млрд

Выручка 9 мес 2017г: $76,248 млрд

Выручка 2017г: $100,705 млрд

Выручка 1 кв 2018г: $27,907 млрд

Выручка 6 мес 2018г: $55,660 млрд

Выручка 9 мес 2018г: $82,920 млрд

Выручка 2018г: $109,029 млрд (+8% г/г)

Прибыль 9 мес 2015: $19,008 млрд

Прибыль 2015г: $24,442 млрд

Прибыль 1 кв 2016г: $5,520 млрд

Прибыль 6 мес 2016г: $11,720 млрд

Прибыль 9 мес 2016г: $18,006 млрд

Прибыль 2016г: $24,733 млрд

Прибыль 1 кв 2017г: $6,448 млрд

Прибыль 6 мес 2017г: $13,477 млрд

Прибыль 9 мес 2017г: $20,209 млрд

Прибыль 2017г: $24,441 млрд

Прибыль 1 кв 2018г: $8,712 млрд

Прибыль 6 мес 2018г: $17,028 млрд (+26% г/г)

Прибыль 9 мес 2018г: $25,408 млрд (+26% г/г)

Прибыль 2018г: $32,474 млрд(+33% г/г)

www.jpmorganchase.com/corporate/investor-relations/quarterly-earnings.htm

https://www.jpmorganchase.com/corporate/investor-relations/investor-relations.htm

JPMorgan Chase & Co. – Dividend History

Declared Ex-Dividend Record Payable Amount

Dec 11, 2018 Jan 3, 2019 Jan 4, 2019 Jan 31, 2019 $0.80

Total dividends in 2019: $0.80

Sep 18, 2018 Oct 4, 2018 Oct 5, 2018 Oct 31, 2018 $0.80

May 15, 2018 Jul 5, 2018 Jul 6, 2018 Jul 31, 2018 $0.56

Mar 20, 2018 Apr 5, 2018 Apr 6, 2018 Apr 30, 2018 $0.56

Dec 12, 2017 Jan 4, 2018 Jan 5, 2018 Jan 31, 2018 $0.56

Total dividends in 2018: $2.48

Sep 19, 2017 Oct 5, 2017 Oct 6, 2017 Oct 31, 2017 $0.56

May 16, 2017 Jul 3, 2017 Jul 6, 2017 Jul 31, 2017 $0.50

Mar 21, 2017 Apr 4, 2017 Apr 6, 2017 Apr 30, 2017 $0.50

Dec 13, 2016 Jan 4, 2017 Jan 6, 2017 Jan 31, 2017 $0.48

Total dividends in 2017: $2.04

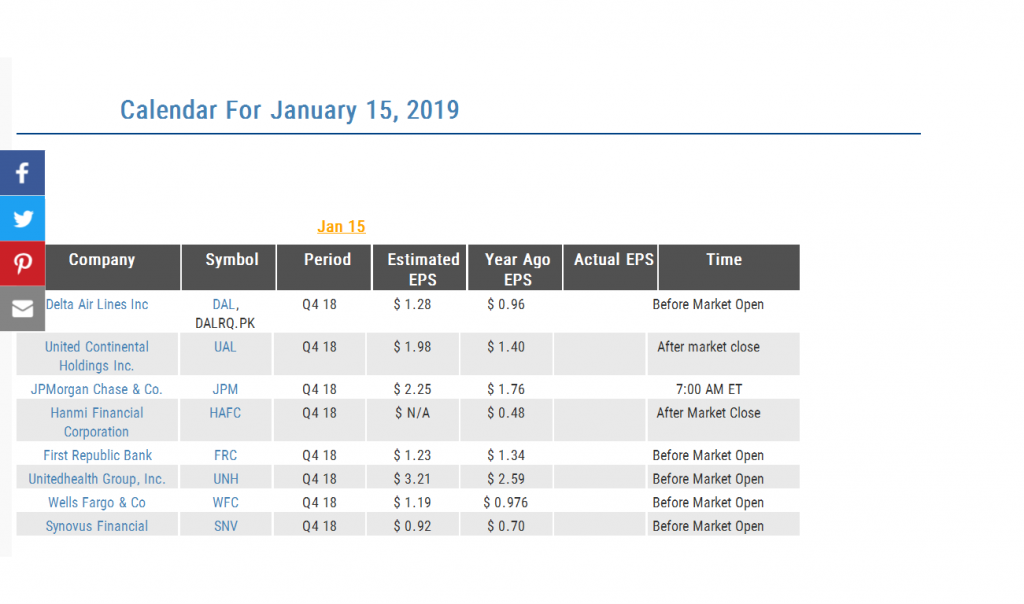

jpmorganchaseco.gcs-web.com/stock-information/dividend - Календарь отчетности американских компаний по итогам IV кв 2018 года

Company — Компания

Symbol — Тикер

Period — Период за который опубликован Отчет

Estimated EPS — Расчетная прибыль на акцию

Year Ago EPS — Прибыль на акцию год назад

Actual EPS — Актуальная прибыль на акцию

Time — Время опубликования Отчета

p.s. Согласно данной таблице получается, что аналитики ожидают:

Дельта Аэрлайнс — сокращение прибыли в 4 кв 2018г на 25% г/г.

Юнайтед Конитнетал — сокращение прибыли в 4 кв 2018г на 29% г/г.

ДжиПи Морган Чейз & Ко — увеличение прибыли в 4 кв 2018г на 28% г/г.

Фест Репаблик Банк — сокращение прибыли в 4 кв 2018г на 11% г/г.

Юнайтедхелз Групп — увеличение прибыли в 4 кв 2018г на 24% г/г.

Вэлс Фарго — увеличение прибыли в 4 кв 2018г на 19% г/г.

Синоус Файненшел — увеличение прибыли в 4 кв 2018г на 32% г/г.

p.p.s.

ДжиПи Морган Чейз & Ко в 4 кв 2017г получил прибыль $4,232 млрд.

Прибыль 2017г: $24,441 млрд.

Получается, что в 4 кв 2018г получит прибыль $5,417 млрд.

Прибыль 2018г: $34,025 млрд (+26,3% г/г)

JPMorgan Chase - факторы роста и падения акций

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

JPMorgan Chase - описание компании

https://www.jpmorganchase.com/corporate/investor-relations/quarterly-earnings.htm

https://www.jpmorganchase.com/corporate/investor-relations/investor-relations.htm

Чтобы купить акции, выберите надежного брокера: