пишет

t.me/costofstocks/1362

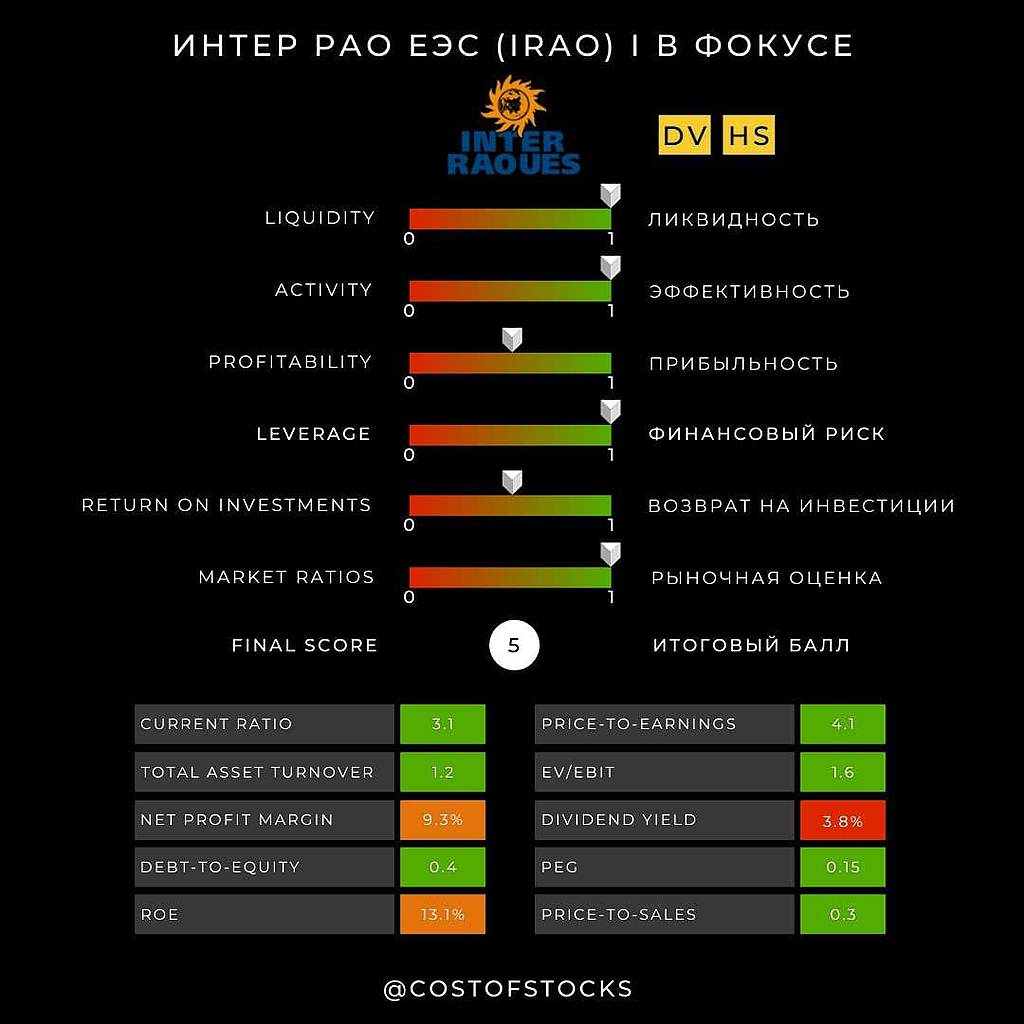

По результатам анализа финансовой отчетности за 1-е полугодие 2021 года Группа Интер РАО (IRAO) сохраняет 5 баллов из 6 возможных в нашей системе оценки. IRAO имеет высокие показатели ликвидности, эффективности, финансовой устойчивости и показатели возврата на инвестиции выше среднего по отрасли (несмотря на сопоставимую долю акционерного капитала в структуре активов и меньшую маржинальность чистой прибыли, рентабельность активов, собственного капитала и инвестированного капитала у Группы в два раза выше, чем у ФСК и РусГидро).

По рыночным мультипликаторам акции Интер РАО стоят дешево, имея привлекательную доходность по чистой прибыли (25%) и по свободному денежному потоку (15,7%). Балансовая стоимость акций в два раза дороже рыночной. За 6М этого года выручка выросла на 19%, чистая прибыль — на 27%, FCF — на 84% относительно аналогичного периода предыдущего года. Возможно, дешевая рыночная оценка кроется в дивидендной доходности, которая традиционно ниже среднерыночной и составляет около 4% (Группа обычно направляет не более 25% от чистой прибыли на выплату дивидендов). Согласно стратегии развития на ближайшие 5 лет, Интер РАО рассчитывает увеличить выручку и EBITDA более, чем в полтора раза — до 1,6 трлн и 210 млрд рублей соответственно, используя свой огромный «накопленный инвестиционный ресурс» (о том, куда будет распределяться капитал проливает свет эта картинка, взятая из презентации «День Стратегии 2030»). Учитывая историческую маржинальность чистой прибыли, можно ожидать рост дивидендов к 2025 году до 0,38 руб/акцию — увеличение в два раза относительно дивидендов по итогам 2020 года.

Из качественных аспектов оценки Интер РАО нам нравится:

— широкая диверсификация бизнеса (производство электроэнергии, производство тепловой энергии, сбыт электроэнергии и энерготрейдинг);

— низкая долговая нагрузка;

— экономическая эффективность реализуемых проектов (IRR>WACC);

— KPI менеджмента, ориентированные на долгосрочный рост акционерной стоимости (Total Shareholder Return, Free Cash Flow, выполнение стратегических приоритетов).

Держим IRAO в наших стратегиях DEEP VALUE и HIGH SCORE.

Пояснения к графической интерпретации результатов.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций