Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийФундаментальный анализ акций «Интер РАО». Фаворит в секторе

essencemarkets.com/2019/11/07/fundamentalnyj-analiz-aktsij-inter-rao-favorit-v-sektore

| Число акций ао | 104 400 млн |

| Номинал ао | 2.809767 руб |

| Тикер ао |

|

| Капит-я | 446,1 млрд |

| Выручка | 1 359,8 млрд |

| EBITDA | 182,4 млрд |

| Прибыль | 135,9 млрд |

| Дивиденд ао | 0,326 |

| P/E | 3,3 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | -0,5 |

| Див.доход ао | 7,6% |

| ИнтерРАО Календарь Акционеров | |

| 31/05 IRAO: последний день с дивидендом 0,325999263608 руб | |

| 03/06 IRAO: закрытие реестра по дивидендам 0,325999263608 руб | |

| Прошедшие события Добавить событие | |

ИнтерРАО акции

4.273₽ +0.59%

-

Увеличение выработки электроэнергии Интер РАО внесет положительный вклад в финансовые результаты - Промсвязьбанк

Увеличение выработки электроэнергии Интер РАО внесет положительный вклад в финансовые результаты - Промсвязьбанк

Интер РАО по итогам 9 месяцев увеличила выработку электроэнергии на 1% г/г

Интер РАО по итогам 9 месяцев увеличила выработку электроэнергии на 1% г/г – до 97 млрд кВт*ч в целом по группе, коэффициент использования установленной мощности (КИУМ) вырос до 44,7% (+0,7 п.п.). Производство электроэнергии увеличилось благодаря российскому сегменту генерации, где выработка выросла на 1,9% г/г – до 89,8 млрд кВт*ч на фоне более высокой востребованности в энергосистеме электроэнергии, вырабатываемой Костромской, Харанорской, Кармановской ГРЭС, а также Затонской ТЭЦ. В результате КИУМ в российском сегменте вырос до 47,2% (+0,9 п.п.), доля в выработке электроэнергии в России увеличилась до 11,2% (+0,1 п.п.). В зарубежных активах выработка снизилась на 9,4% г/г – до 7,2 млрд кВт*ч, КИУМ снизился до 27% (-1,4 п.п.). Снижение выработки электроэнергии в основном связано с нахождением ТЭС Тракия в резерве в 2019 году и передачей электростанции государству в июне 2019 года.

Компания использовала конъюнктуру рынка и продемонстрировала положительную динамику по основным показателям операционной деятельности, увеличив производство электроэнергии в России и ее экспорт, что внесет положительный вклад в финансовый результат.

Промсвязьбанк

Авто-репост. Читать в блоге >>> ИнтерРАО - выработка электроэнергии за 9 мес +1% г/г

ИнтерРАО - выработка электроэнергии за 9 мес +1% г/г

Группа «Интер РАО» опубликовала результаты производственной деятельности по итогам 9 месяцев 2019 года.

Авто-репост. Читать в блоге >>>- Интер РАО - чистая прибыль по РСБУ за 9 мес снизилась на 45% г/г

Интер РАО — чистая прибыль по РСБУ за 9 мес снизилась на 45% г/г

отчет

Авто-репост. Читать в блоге >>> - Наиболее привлекательные акции электроэнергетического сектора - Интер РАО, ОГК-2 и ТГК-1 - Sberbank CIB

Последние события в секторе электроэнергетики — новые аукционы по модернизации, ожидающиеся высокие цены конкурентного отбора мощности (КОМ) до 2024 года и позитивная динамика спотовых цен — благоприятны для генерирующих компаний. Соответственно, мы сохраняем позитивное отношение к отрасли в целом и по-прежнему выделяем в качестве наиболее привлекательных акции Интер РАО, ОГК-2 и ТГК-1.

С фундаментальной точки зрения нам нравятся высокая доходность их свободных денежных потоков и щедрые дивиденды благодаря денежным потокам, даже с учетом капвложений в модернизацию. Хотя эти акции существенно опередили по темпам роста бумаги других генерирующих компаний с момента нашего февральского обзора отрасли, мы полагаем, что потенциал их роста еще не исчерпан.

Контракты на модернизацию в 2022-2025 годах распределены. По итогам аукционов и заседаний правительственной комиссии были распределены проекты модернизации ТЭС, которые предполагается реализовать в 2022-2024 годах. Больше всего от этого выиграли «ИнтерРАО» и «Юнипро», которым досталось соответственно 43% и 17% совокупных мощностей (в мегаваттах) в рамках этих проектов и соответственно 24% и 8% в капвложениях. Мы полагаем, что проекты позволят компаниям повысить свою акционерную стоимость, хотя последующие аукционы могут изменить соотношение сил, так что мы считаем, что их полное фактическое влияние на EBITDA станет понятно не раньше середины 2020-х годов. Мы думаем, что участники рынка пока в большей мере ориентируются на долгосрочную стабильность денежных потоков, которую должны обеспечить контракты на модернизацию, чем финансовыми последствиями, т. к. положительный эффект на уровне свободных денежных потоков все еще не проявился.

Авто-репост. Читать в блоге >>>  «Мы сохраняем позитивное отношение к отрасли в целом и по-прежнему выделяем в качестве наиболее привлекательных акции „Интер РАО“ (MOEX: IRAO), „ОГК-2“ (MOEX: OGKB) и „ТГК-1“ (MOEX: TGKA). С фундаментальной точки зрения нам нравятся высокая доходность их свободных денежных потоков и щедрые дивиденды благодаря денежным потокам, даже с учетом капвложений в модернизацию», — говорится в отчете Sberbank CIB.

«Мы сохраняем позитивное отношение к отрасли в целом и по-прежнему выделяем в качестве наиболее привлекательных акции „Интер РАО“ (MOEX: IRAO), „ОГК-2“ (MOEX: OGKB) и „ТГК-1“ (MOEX: TGKA). С фундаментальной точки зрения нам нравятся высокая доходность их свободных денежных потоков и щедрые дивиденды благодаря денежным потокам, даже с учетом капвложений в модернизацию», — говорится в отчете Sberbank CIB.

ДД ао,% (см. smart-lab.ru): ФСК -8,7%, ИнтерРАО — 3,8%, ОГК-2 — 6,5%.

Все остальные параметры у ФСК (на smart-lab.ru) тоже лучше. Но растет ИнтерРАО и ОГК-2. Наверно Sberbank CIB как то лучше считает

Вот от Интер РАО не ожидал такого роста, а что там происходит такого?

Василий Пупкин, в сентябре себе такой вопрос задавали?

Как честно заработать 4 млрд рублей (не на одного). На примере ИнтерРАО.

smart-lab.ru/blog/568294.php

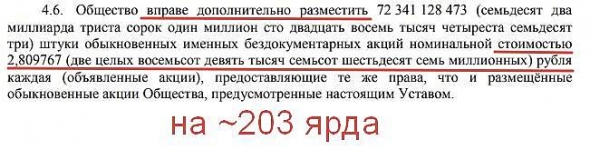

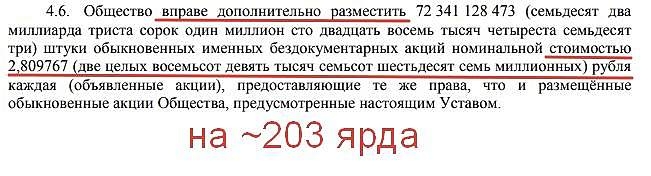

sam, из свежего устава от 20.05.19

Размещают акции.

На них для себя опционы по вполне законной цене (=2,8 рубля).

Может же так быть?

Евдокимов Сергей,

Посмотрите раздел Устава общества про уставной капитал и объявленные акции, вот это они и есть — акции, количество и стоимость которых зафиксирована в уставе АО и которые предназначены для размещения на рынке ценных бумаг. Изменения параметров уставного капитала может произвести только собрание акционеров.

Евдокимов Сергей, это номинальная стоимость, продавать могут дороже, по курсу.

Михаил К, «продавать» этот понятно.

Выпустить опционы для совета директоров (сотрудников) по этой цене могут?Как честно заработать 4 млрд рублей (не на одного). На примере ИнтерРАО.

smart-lab.ru/blog/568294.php

sam, из свежего устава от 20.05.19

Размещают акции.

На них для себя опционы по вполне законной цене (=2,8 рубля).

Может же так быть?

Как честно заработать 4 млрд рублей (не на одного). На примере ИнтерРАО.

Как честно заработать 4 млрд рублей (не на одного). На примере ИнтерРАО.

smart-lab.ru/blog/568294.php schlechtgut,

schlechtgut,

на наш взгляд такое сильное падение такого IT-гиганта следует принимать как подарок. Возможность купить долю в устойчивом бизнесе, где немалый интерес имеют иностранные инвесторы, это всегда хорошая возможность. Учитывая, что основной объем торгов в пятницу прошел на отметке 1880 руб. за акцию, и с максимальных отметок бумага уже упала н 30% — мы рекомендуем присмотреться к покупкам данного актива с перспективой удержания и наращивания позиции от 1.5 лет и дольше.Покупка Yandex и Интер РАО

Покупка Yandex

Yandex – одна из самых инновационных и диверсифицированных компаний российского рынка, которая выглядит привлекательно даже в сравнении с мировыми аналогами, поэтому является востребованной и у западных инвесторов, но с поправкой на основной рынок компании – Россия и СНГ. В силу ряда причин первое полугодие для Яндекса получилось очень сильным – рост выручки составил 40%, операционная прибыль выросла на 66% к прошлому году. Чистая прибыль показала бы примерно такую же динамику, если не покупка новых активов, прежде всего речь идет про агрегатора такси «Везет», который занимает очень прочные позиции на региональном рынке и позволит Яндекс. Такси существенно увеличить долю в данном сегменте. Считаем, что именно Яндекс.Такси способен обеспечить спекулятивный рост акций компании в ближайшее время на фоне подготовки IPO. Недавнее размещение Uber и Lyft задало достаточно высокую планку и позволило оценить текущее отношение инвесторов к подобным сервисам, хотя последовавшее затем снижение акций обеих стартапов и выглядит несколько отталкивающе. В любом случае, Яндекс.Такси обладает хорошими операционными показателями (рост выручки 117% по итогам 1П) и занимает солидную долю рынка, которая после покупки «Везет» может превысить 40%. Основной бизнес компании (рекламные доходы) генерирует стабильные денежные потоки, а перспективные направления довольно быстро растут – это касается как каршеринга, так и облачных решений. Существуют и некоторые риски, в частности, ужесточение регулирования, вхождение Сбербанка в капитал Mail.ru, а также страновые риски, но, в целом, мы позитивно смотрим как на долгосрочные перспективы компании, так и на ближайшие несколько недель. Вероятно, текущие уровни выступают локальным минимумом, от которых возможен спекулятивный рост.

Авто-репост. Читать в блоге >>>

Солид Брокер, ЛОЛ- Покупка Yandex и Интер РАО

Покупка Yandex

Yandex – одна из самых инновационных и диверсифицированных компаний российского рынка, которая выглядит привлекательно даже в сравнении с мировыми аналогами, поэтому является востребованной и у западных инвесторов, но с поправкой на основной рынок компании – Россия и СНГ. В силу ряда причин первое полугодие для Яндекса получилось очень сильным – рост выручки составил 40%, операционная прибыль выросла на 66% к прошлому году. Чистая прибыль показала бы примерно такую же динамику, если не покупка новых активов, прежде всего речь идет про агрегатора такси «Везет», который занимает очень прочные позиции на региональном рынке и позволит Яндекс. Такси существенно увеличить долю в данном сегменте. Считаем, что именно Яндекс.Такси способен обеспечить спекулятивный рост акций компании в ближайшее время на фоне подготовки IPO. Недавнее размещение Uber и Lyft задало достаточно высокую планку и позволило оценить текущее отношение инвесторов к подобным сервисам, хотя последовавшее затем снижение акций обеих стартапов и выглядит несколько отталкивающе. В любом случае, Яндекс.Такси обладает хорошими операционными показателями (рост выручки 117% по итогам 1П) и занимает солидную долю рынка, которая после покупки «Везет» может превысить 40%. Основной бизнес компании (рекламные доходы) генерирует стабильные денежные потоки, а перспективные направления довольно быстро растут – это касается как каршеринга, так и облачных решений. Существуют и некоторые риски, в частности, ужесточение регулирования, вхождение Сбербанка в капитал Mail.ru, а также страновые риски, но, в целом, мы позитивно смотрим как на долгосрочные перспективы компании, так и на ближайшие несколько недель. Вероятно, текущие уровни выступают локальным минимумом, от которых возможен спекулятивный рост.

Авто-репост. Читать в блоге >>>

Наконец дошли до дна. В ближайшее время ожидается разворот.

SanX2, постоянно слышу о найденном дне, нашедшие его были в батискафе или в камере!

Они же говорили и про разворот.

мимо проходил, Мил человек, график явно указывает на разворот. Неужели вы думаете, что акция может свалиться к 4.00..?

SanX2, меня развеселило про дно, без обид.

Если про акцию, то не удивлюсь, если пробьёт 3.00! Ниже писал.

Большая и долгая инвест программа и низкие дивиденды.

Акций интеррао не имею.

мимо проходил, вот именно, большая и долгосрочная программа инвестиций, а также небольшие дивиденды при неплохих результатах, увеличивают реальную стоимость компании изо дня в день. Работы у компании, действительно, очень много, перспективы роста только за счёт внутреннего рынка теоретически неограниченны. Я вас не уговариваю покупать акции этой компании, и, собственно, никого к этому не призываю, но, электроэнергетику вы сами, вряд-ли, обошли стороной..Наконец дошли до дна. В ближайшее время ожидается разворот.

SanX2, постоянно слышу о найденном дне, нашедшие его были в батискафе или в камере!

Они же говорили и про разворот.

мимо проходил, Мил человек, график явно указывает на разворот. Неужели вы думаете, что акция может свалиться к 4.00..?- Украина налаживает энергосвязи с Россией. Киев возобновил импорт электроэнергии

Украина вернулась к импорту электроэнергии из России, приостановленному с 2015 года. По данным украинских СМИ, поставки идут по прямому контракту с «Юнайтед Энерджи», близкой к бизнесмену Игорю Коломойскому, в объеме около 100 МВт в сутки. В «Интер РАО» говорят, что заключили пилотный контракт по полной предоплате. Причиной восстановления коммерческих поставок, по данным источников “Ъ”, стал дефицит угля на Украине, но киевские эксперты объясняют это либерализацией местного рынка и открывшейся из-за этого возможностью закупать более дешевую импортную энергию.

www.kommersant.ru/doc/4111803

- Интер РАО - сделка по Экибастузской ГРЭС-2 в высокой стадии готовности

управляющий директор по управлению активами и приватизацией АО ФНБ «Самрук-Казына» Алмасадам Саткалиев:

«У нас высокий уровень готовности сделки по приобретению доли „Интер РАО“ в Экибастузской ГРЭС-2. На сегодняшний день мы получили согласование и разрешение со стороны финансовых институтов, кредиторов по проекту и проводим корпоративные процедуры»

«Я бы пока не хотел объявлять (стоимость), вы узнаете, как только мы завершим эту сделку. В наших планах закрыть сделку до конца года»

источник

Авто-репост. Читать в блоге >>>

ИнтерРАО - факторы роста и падения акций

- Возможно гашение казначейского пакета 29,4% = увеличение ценности акций у инвесторов, рост курса (24.10.2018)

- Главное что может привести к переоценке - это изменение дивидендной политики (но это вряд ли, так как триллионная программа капзатрат на 10 лет) (14.12.2020)

- до 2025 г. выручка вырастет в 1,5 раза, EBITDA – в 1,61 раза (08.07.2021)

- Имея чистую денежную позицию 340 млрд (1кв 2021 г.), на 30.06.23г. уже 452 млрд.руб. компания одна из немногих, кто выигрывает от роста процентных ставок ЦБ РФ (16.10.2023)

- Ожидаем, что даже с высоким Capex, у компании не изменится чистый долг, т.е. денег от операционной деятельности будет достаточно (16.10.2023)

- низкие дивиденды. Менеджмент не хочет менять див. политику (25% прибыли) (29.10.2018)

- Менеджмент ИнтерРАО (20.07.2021) открыто заявляет: нас не беспокоит текущая капитализация, мы ориентированы на 2035 год (20.07.2021)

- В 2021 Купили активы на десятки миллиардов существенно дороже балансовой стоимости, покупку занесли в гудвилл, который может быть списан со временем и пойдет со знаком минус в отчет о прибылях. (25.10.2021)

- Не представили отчеты за 2021 и 2022гг. по МСФО (16.10.2023)

- Экспорт электроэнергии с мая 2022г. в Европу прекращен, а это самые рентабельные рынки у компании и в 1П2023г. сегмент экспорта убыточен! (16.10.2023)

- Менеджмент не желает гасить казначейские акции, компания пока не работает в интересах акционеров (16.10.2023)

- Высокие капитальные расходы до 2028 года (одно лишь строительство Новоленской ТЭС оценивается в 257 млрд.руб.) Ожидаю за 2023 год capex - 70 млрд.руб (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ИнтерРАО - описание компании

ОАО «Интер РАО» (ОАО «Интер РАО ЕЭС», ИНН 2320109650) образовано в мае 1997 года на основании решения учредителя — ОАО РАО «ЕЭС России», является крупнейшим в России оператором экспорта-импорта электроэнергии, управляет многочисленными энергетическими активами в РФ и за рубежом. Установленная мощность электростанций, входящих в состав группы «Интер РАО» и находящихся под её управлением, составляет более 35 ГВт.

Уставный капитал Интер РАО составляет 293.34 млрд руб. и разделён на 10440000997683 обыкновенные акции номинальной стоимостью 0.02809767 руб. каждая. Основными акционерами компании являются: ЗАО «Интер РАО Капитал» (дочерняя структура Интер РАО) — 18.9958% акций, группа «ФСК ЕЭС» — 18.57%, ОАО ГМК «Норильский никель» — 10.97%, ОАО «Роснефтегаз» — 26.37%, Внешэкономбанк — 0.037%, группа «РусГидро» — 4.92%.

05.01.2016г Компания «Норильский никель» реализовала пакет в 9,68% акций «Интер РАО» компании United Capital Partners (UCP). Сумма сделки составила около 152,6 млн долларов США.

годовой отчет ИнтерРАО за 2015 год

Чтобы купить акции, выберите надежного брокера: