Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийА я подожду и куплю по 3,5… то что сейчас идет очень похоже на паник bay, типо будет 50% дивов и все озолотятся...

Но госпада постойте на носу ДПМ2 какие дивы ближайшие 3-4 года… все будет вбухиватся в стройку

Ди в вообще вся идея о принудительном уравнительном уровне дивидендов — это дурная идея… Решения о выплате дивидендов должны принемать на ОСА по рекомендациям Совета директоров....

И если уж государство направляет в совет директоров своих представителей, то пусть оно и проинструктирует их о том в каких случаях надо выплачивать дивиденды а в каких разумнее их реинвестировать, а в каком случае разумнее пустить на выкуп акций, а в каком лучше вообще провести приватизацию…

| Число акций ао | 104 400 млн |

| Номинал ао | 2.809767 руб |

| Тикер ао |

|

| Капит-я | 438,2 млрд |

| Выручка | 1 359,8 млрд |

| EBITDA | 182,4 млрд |

| Прибыль | 135,9 млрд |

| Дивиденд ао | 0,326 |

| P/E | 3,2 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | -0,5 |

| Див.доход ао | 7,8% |

| ИнтерРАО Календарь Акционеров | |

| 31/05 IRAO: последний день с дивидендом 0,325999263608 руб | |

| 03/06 IRAO: закрытие реестра по дивидендам 0,325999263608 руб | |

| Прошедшие события Добавить событие | |

ИнтерРАО акции

4.1975₽ -1.24%

-

Если кто интересуется акцией, то по ней продажа!

мимо проходил, эй, коноплевод, ты дал этот сигнал на продажу в тот день, когда я перезашел в акцию. С тех пор акция сделала +20%. Не печалься только — успешные продавцы семок на базаре всегда трудно адаптируются на бирже, судьба у вас такая. Кто эти люди, что хотят покупать Интер РАО по 4,93? Это не те, кто по 3,67 продавали?

Кто эти люди, что хотят покупать Интер РАО по 4,93? Это не те, кто по 3,67 продавали?Хочу купить акции ИнтерРАО в понедельник по цене открытия торгов.

Собственно, суть вопроса раскрыта в названии голосования.

Имеет ли смысл в понедельник покупать ИнтерРАО по цене открытия или же подобная покупка принесет покупателю только убытки?

Заранее благодарю всех, кто примет участие в этом голосовании.

Авто-репост. Читать в блоге >>>

Мюнхгаузен, Мюнхи, вот если ответить на мой вопрос одним коментом ниже, то тогда можно ответить и на твой вопрос уверенно. Хочу купить акции ИнтерРАО в понедельник по цене открытия торгов.

Хочу купить акции ИнтерРАО в понедельник по цене открытия торгов.

Собственно, суть вопроса раскрыта в названии голосования.

Имеет ли смысл в понедельник покупать ИнтерРАО по цене открытия или же подобная покупка принесет покупателю только убытки?

Заранее благодарю всех, кто примет участие в этом голосовании.

Авто-репост. Читать в блоге >>> Сектор энергетики в одной картинке

Сектор энергетики в одной картинке

Всем привет, Друзья. Есть люди, которые разбираются в секторе энергетики. Но многие не знают принципиальной разницы между, например МОЭСК и Мосэнерго, ФСК и ОГК. Они воспринимают эти компании, как отдельного эмитента на бирже, не изучая, как структурирован сектор энергетики.

Для чего это надо? Кто торгует график, тем вообще не нужно. А вот кто хочет разбираться в компаниях, которые изучает, изучать отчетность, понимать, как проходят денежные потоки в секторе, обязательно к изучению.

При подготовке полного разбора компании ФСК я озадачился, что это за компания, чем занимается, где берет энергию и куда ее продает. В результате у меня получилась небольшая таблица. Она создана исключительно для себя, но думаю кому-то пригодится.

P.S. За одно к картинке прикреплю ссылку на файл, так как в таблице удобно разместил ссылки на профиль компаний на СЛ. Замечу, что файл в формате numbers (это для семейства apple), так что извините, для себя ж готовил )))

Ссылка

Авто-репост. Читать в блоге >>>

А шо случилось? 5%...

Василий Пупкин, да похоже тема была про 50% дивидендов МСФО в Коммерсанте.

Может оно Интер РАО - о возможной покупке Юнипро

Интер РАО - о возможной покупке Юнипро

представитель «Интер РАО» на вопрос, рассматривает ли компания возможность покупки "Юнипро":

«Мы смотрим на все активы, которые могут добавлять акционерную стоимость»

аналитик "ВТБ Капитала" Владимир Скляр:

«Интер РАО» контролирует около 12% установленной мощности в стране, «Юнипро» — около 5%, поэтому такая гипотетическая покупка — которая на данный моменты выглядит маловероятной — не приведет к созданию супергиганта. Для сравнения, "Газпром" контролирует 16% энергосистемы"

источник

Авто-репост. Читать в блоге >>>

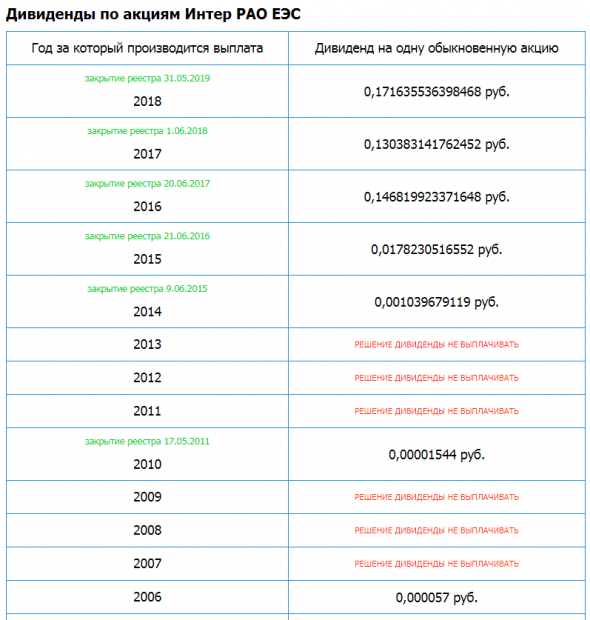

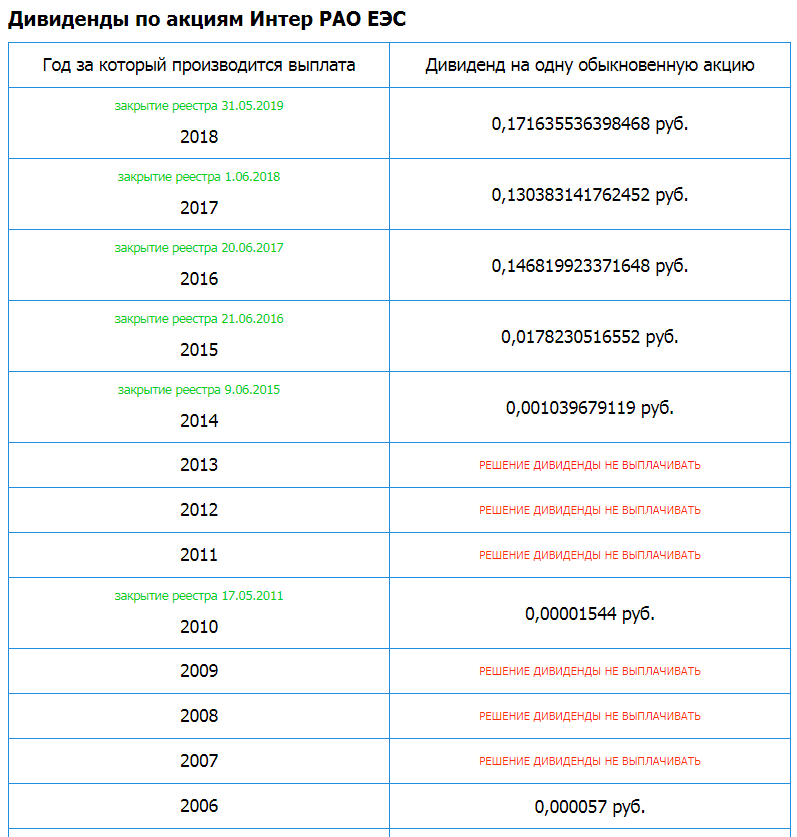

рсбу/ мсфо. Дивидендная история

рсбу/ мсфо. Дивидендная история

Интер РАО ЕЭС – рсбу/ мсфо

104 400 000 000 акций http://fs.moex.com/files/12122

Free-float 33%

Капитализация на 13.09.2019г: 504,043 млрд руб

Общий долг 31.12.2016г: 7,941 млрд руб/ мсфо 163,689 млрд руб

Общий долг 31.12.2017г: 37,763 млрд руб/ мсфо 177,573 млрд руб

Общий долг 31.12.2018г: 70,746 млрд руб/ мсфо 243,109 млрд руб

Общий долг на 30.06.2019г: 70,878 млрд руб/ мсфо 221,515 млрд руб

Выручка 2016г: 43,180 млрд руб/ мсфо 868,182 млрд руб

Выручка 6 мес 2017г: 18,806 млрд руб/ мсфо 413,849 млрд руб

Выручка 2017г: 40,975 млрд руб/ мсфо 869,204 млрд руб

Выручка 6 мес 2018г: 19,945 млрд руб/ мсфо 460,746 млрд руб

Выручка 2018г: 53,901 млрд руб/ мсфо 962,582 млрд руб

Выручка 1 кв 2019г: 16,611 млрд руб/ мсфо 281,446 млрд руб

Выручка 6 мес 2019г: 28,865 млрд руб/ мсфо 520,523 млрд руб

Прибыль 2016г: 97,475 млрд руб/ Прибыль мсфо 61,312 млрд руб

Прибыль 6 мес 2017г: 4,101 млрд руб/ Прибыль мсфо 30,781 млрд руб

Прибыль 2017г: 15,669 млрд руб/ Прибыль мсфо 54,662 млрд руб

Прибыль 1 кв 2018г: 1,293 млрд руб/ Прибыль мсфо 22,621 млрд руб

Прибыль 6 мес 2018г: 7,941 млрд руб/ Прибыль мсфо 38,296 млрд руб

Прибыль 9 мес 2018г: 12,830 млрд руб/ Прибыль мсфо 55,687 млрд руб

Прибыль 2018г: 18,939 млрд руб/ Прибыль мсфо 71,675 млрд руб

Прибыль 1 кв 2019г: 3,305 млрд руб/ Прибыль мсфо 31,170 млрд руб

Прибыль 6 мес 2019г: 5,507 млрд руб/ Прибыль мсфо 47,944 млрд руб

Прибыль 2019г: _________ / Прибыль мсфо 82 млрд руб – Прогноз

https://www.interrao.ru/investors/financial-information/financial-reporting/#377

Не очень как-то здесь активно.

А между тем бумага по непонятным (мне) пока причинам стремительно растет.

Евдокимов Сергей, Господин Солодин про Интер РАО www.youtube.com/watch?v=MvIYXyOxt1I Говорит, хорошая бумага.

Winnie, про «хорошая» мне известно. Сам, как мне кажется, глубоко ковыряю )

Не понятны причины такого роста с конца августа. Быстрее и сектора, и рынка.

P/S/ Солодин нормальный вроде парень, но не смотрю его. Длинно вещает.

Евдокимов Сергей, Солодин — пионер видеообзоров на Смартлабе, начал еще в 2011м году, коротко и по делу тогда вещал. Больше никто тогда видосы не делал.

А что касается ИнтеРао, то сюда просто бабки нехилые залиты авторитетными людьми. Залиты на высоких уровнях и выйти они хотят на более высоких уровнях. имхо.

Не очень как-то здесь активно.

А между тем бумага по непонятным (мне) пока причинам стремительно растет.

Евдокимов Сергей, Господин Солодин про Интер РАО www.youtube.com/watch?v=MvIYXyOxt1I Говорит, хорошая бумага.

Winnie, про «хорошая» мне известно. Сам, как мне кажется, глубоко ковыряю )

Не понятны причины такого роста с конца августа. Быстрее и сектора, и рынка.

P/S/ Солодин нормальный вроде парень, но не смотрю его. Длинно вещает.

Не очень как-то здесь активно.

А между тем бумага по непонятным (мне) пока причинам стремительно растет.

Евдокимов Сергей, Господин Солодин про Интер РАО www.youtube.com/watch?v=MvIYXyOxt1I Говорит, хорошая бумага.- Не очень как-то здесь активно.

А между тем бумага по непонятным (мне) пока причинам стремительно растет. Интер РАО — новая стратегия, новые надежды — Финам

«Интер РАО» — энергетический холдинг с присутствием в разных сегментах отрасли – генерация, сбыт, трейдинг, строительство энергообъектов и др. Выручка в 2018 г. достигла рекордных 963 млрд руб. Около 2/3 EBITDA формируется за счет генерации. Контрольный пакет находится у государства.

Мы подтверждаем рекомендацию «держать» по акциям «Интер РАО».

В долгосрочной перспективе акции обладают более высоким потенциалом, который реализуется благодаря улучшению дивидендного профиля. В новой стратегии компания может прописать увеличение норм выплат.

Прибыль акционеров в 1-м полугодии 2019 года выросла на 25% до 47,5 млрд руб EBITDA – на 28% до 72,2 млрд руб. Все ключевые бизнес-подразделения – генерация, сбыт и трейдинг, улучшили свои результаты в сравнении с прошлым годом.

Менеджмент прогнозирует рост EBITDA в 2019 г. в районе 10-15% (до ~133-139 млрд руб.). Консенсус-прогноз Reuters предполагает чистую прибыль 83,7 млрд руб. (+18% г/г).

Компания сохраняет высокую ликвидность (173 млрд руб. чистых денежных средств) на фоне генерации существенного операционного денежного потока и отсутствия крупных инвестиций.

Авто-репост. Читать в блоге >>>

stanislava, откуда Финам накопАло 173 ярда чистого бабла?

- Второй тендер оказался успешным для Энел Россия и Интер РАО - Атон

Результаты второго тендера по отбору мощностей для модернизации по ДПМ-2: Интер РАО получила 28% мощности

Как сообщает Коммерсант, Системный оператор объявил предварительные итоги второго тендера на модернизацию тепловых мощностей на 2025. Согласно представленным данным, из общей квоты в 4 ГВт Интер РАО получила 28%, Юнипро — 21%, Энел Россия — 8%, Газпром энергохолдинг — 16%. Параметры проектов, выбранных в рамках второго тендера, еще раз подчеркивают сильную конкуренцию, которая способствует отбору проектов с наименьшими затратами.Интер РАО, как и ожидалось, осталась крупнейшим бенефициаром программы ДПМ-2 — учитывая результаты первого тендера, вчерашнее объявление предполагает, что компания сможет модернизировать 6.3 ГВт своих мощностей (19% от общего объема). Отдельно отметим, что второй тендер оказался успешным для Энел Россия, которая забрала 320 МВт мощностей — это должно поддержать финансовые показатели компании в долгосрочной перспективе, что особенно важно, учитывая давление из-за продажи Рефтинской ГРЭС. Хотя мы не ожидаем выраженной реакции рынка на объявление результатов второго тендера, мы еще раз подчеркиваем важность проектов ДПМ-2 для российских генераторов. Истечение срока действия повышенных тарифов, относящихся к первому этапу ДПМ, которое станет ощутимым для большинства компаний до 2025, окажет негативное влияние на финрезультаты генерирующих компаний, тогда как ДПМ-2 позволит смягчить этот эффект.

Атон

Авто-репост. Читать в блоге >>> - Модернизация ТЭС получила широкий охват. «Интер РАО» выбрала 28% выставленной на конкурс мощности

Новый отбор проектов модернизации электростанций на 2025 год прошли мощности почти всех крупнейших генерирующих компаний, наибольший объем забрала «Интер РАО» — свыше 1 ГВт, или 28% квоты. Среди прошедших отбор проектов в основном старые ТЭЦ, остро нуждающиеся в обновлении. В целом, по мнению аналитиков, стоимость модернизации в этом отборе будет выше, чем в предыдущем, даже с учетом того, что в его ходе пока не было заявлено ни одного дорогостоящего проекта с установкой газовых турбин.

www.kommersant.ru/doc/4080308

www.vedomosti.ru/business/articles/2019/09/02/810268-inter-rao

ИнтерРАО — получила 28% объема проектов модернизации ТЭС на 25г

Диспетчер энергосистемы Системный оператор провел второй тендер для выбора проектов модернизации тепловых генерирующих мощностей с поставкой в 2025 году.

В результате конкурса прошли проекты мощностью 4,024 гигаватта, в том числе в центральной части РФ и на Урале — 3,292 гигаватта, в Сибири — 732 мегаватта.

Существенную долю проектов получила компания ИнтерРАО — модернизация 1,125 гигаватта к 2025 году, что составляет 27,9% из отобранного.

Энергокомпания Unipro — сможет модернизировать 830-мегаваттный блок на Сургутской ГРЭС-2.

Генерирующие компании Газпрома выиграли 650 мегаватт, из которых 470 приходится на ОГК-2.

Подконтрольная итальянскому концерну Enel Russia сможет модернизировать 320 мегаватт — 240 мегаватт на Среднеуральской ГРЭС и 80 мегаватт на Невинномысской.

источник

Авто-репост. Читать в блоге >>>

редактор Боб, пардонте, промазал)

ИнтерРАО - факторы роста и падения акций

- Возможно гашение казначейского пакета 29,4% = увеличение ценности акций у инвесторов, рост курса (24.10.2018)

- Главное что может привести к переоценке - это изменение дивидендной политики (но это вряд ли, так как триллионная программа капзатрат на 10 лет) (14.12.2020)

- до 2025 г. выручка вырастет в 1,5 раза, EBITDA – в 1,61 раза (08.07.2021)

- Имея чистую денежную позицию 340 млрд (1кв 2021 г.), на 30.06.23г. уже 452 млрд.руб. компания одна из немногих, кто выигрывает от роста процентных ставок ЦБ РФ (16.10.2023)

- Ожидаем, что даже с высоким Capex, у компании не изменится чистый долг, т.е. денег от операционной деятельности будет достаточно (16.10.2023)

- низкие дивиденды. Менеджмент не хочет менять див. политику (25% прибыли) (29.10.2018)

- Менеджмент ИнтерРАО (20.07.2021) открыто заявляет: нас не беспокоит текущая капитализация, мы ориентированы на 2035 год (20.07.2021)

- В 2021 Купили активы на десятки миллиардов существенно дороже балансовой стоимости, покупку занесли в гудвилл, который может быть списан со временем и пойдет со знаком минус в отчет о прибылях. (25.10.2021)

- Не представили отчеты за 2021 и 2022гг. по МСФО (16.10.2023)

- Экспорт электроэнергии с мая 2022г. в Европу прекращен, а это самые рентабельные рынки у компании и в 1П2023г. сегмент экспорта убыточен! (16.10.2023)

- Менеджмент не желает гасить казначейские акции, компания пока не работает в интересах акционеров (16.10.2023)

- Высокие капитальные расходы до 2028 года (одно лишь строительство Новоленской ТЭС оценивается в 257 млрд.руб.) Ожидаю за 2023 год capex - 70 млрд.руб (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ИнтерРАО - описание компании

ОАО «Интер РАО» (ОАО «Интер РАО ЕЭС», ИНН 2320109650) образовано в мае 1997 года на основании решения учредителя — ОАО РАО «ЕЭС России», является крупнейшим в России оператором экспорта-импорта электроэнергии, управляет многочисленными энергетическими активами в РФ и за рубежом. Установленная мощность электростанций, входящих в состав группы «Интер РАО» и находящихся под её управлением, составляет более 35 ГВт.

Уставный капитал Интер РАО составляет 293.34 млрд руб. и разделён на 10440000997683 обыкновенные акции номинальной стоимостью 0.02809767 руб. каждая. Основными акционерами компании являются: ЗАО «Интер РАО Капитал» (дочерняя структура Интер РАО) — 18.9958% акций, группа «ФСК ЕЭС» — 18.57%, ОАО ГМК «Норильский никель» — 10.97%, ОАО «Роснефтегаз» — 26.37%, Внешэкономбанк — 0.037%, группа «РусГидро» — 4.92%.

05.01.2016г Компания «Норильский никель» реализовала пакет в 9,68% акций «Интер РАО» компании United Capital Partners (UCP). Сумма сделки составила около 152,6 млн долларов США.

годовой отчет ИнтерРАО за 2015 год

Чтобы купить акции, выберите надежного брокера: