| Число акций ао | 444 793 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 322,7 млрд |

| Выручка | 510,3 млрд |

| EBITDA | 131,5 млрд |

| Прибыль | 78,6 млрд |

| Дивиденд ао | – |

| P/E | 4,1 |

| P/S | 0,6 |

| P/BV | 0,5 |

| EV/EBITDA | 4,9 |

| Див.доход ао | 0,0% |

| Русгидро Календарь Акционеров | |

| 24/04 операционные результаты за 1кв 2024 года | |

| 27/04 отчёт РСБУ за 1кв 2024 года | |

| 29/05 отчёт МСФО за 1кв 2024 года | |

| 24/07 операционные результаты за 2кв и 1п 2024 года | |

| 31/07 отчёт РСБУ за 2кв и 1п 2024 года | |

| 29/08 отчёт МСФО за 2кв и 1п 2024 года | |

| 23/10 Операционные результаты за 3кв и 9мес 2024 годао | |

| 30/10 отчёт РСБУ за 3кв и 9мес 2024 года | |

| 28/11 отчёт МСФО за 3кв и 9мес 2024 года | |

| Прошедшие события Добавить событие | |

Русгидро акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Отчёт чётко в рамках ожиданий. Прибыль, конечно, выросла, но примерно на рост субсидий. Из расчёта 50% ЧП выходим на дивиденд 0,03695, ДД 7,3%, что норм с учётом обесценений, которые скоро закончатся. Долг подрос только, и из короткого в длинный переложили часть.

Отчёт чётко в рамках ожиданий. Прибыль, конечно, выросла, но примерно на рост субсидий. Из расчёта 50% ЧП выходим на дивиденд 0,03695, ДД 7,3%, что норм с учётом обесценений, которые скоро закончатся. Долг подрос только, и из короткого в длинный переложили часть.

В общем, нормальный отчёт. Бизнес растёт постепенно, всё по плану. Держим ещё пару лет бумагу, и уже там будем ждать плюшек.

Ну что ж, вот и вышел мсфо. Как и ожидалось ЧП составила около 30 ярдов. Однако поскольку дивполитика потеряла привязку к этому параметру, чистая прибыль меня больше не интересует.

Ну что ж, вот и вышел мсфо. Как и ожидалось ЧП составила около 30 ярдов. Однако поскольку дивполитика потеряла привязку к этому параметру, чистая прибыль меня больше не интересует.

Смотрим на Активы. Тут интересно: активы за год выпосли с 871 ярда до 931. Однако ошеломляет результат пересчета на новый МСФО: активы на конец 17 года с более чем триллиона упали до 871 ярда!

Другими словами если рассчитать капитал гидры по старому отчету за 2017 и по новому за 2018, то получим неутешительную новость: капитал просел на добрую сотню ярдов. :(

Теперь вернемся к выручке и ЧП. Тут легко заметить, что величина (выручка минус себестоимость) практически стоит на месте и составляет порядка 50ярдов. Весь рост операционки в 2018 полностью обусловлен ростом субсидий. Не знаю как вам, а мне эта закольцованность не очень понятна: государство даёт субсидии гидре, та вносит их в чп и платит с них дивиденды, обратно государству! Такое наверное только в России бывает. Но это всё лирика, а по сути неприятно, что нет роста дохода от операционной деятельности… Да и мультипликаторы в сравнении с другими энергетиками по-прежнему высоки...

Короче мутная бумага. Поскольку на глобальных низах, может и отскочить. Но в отчёте причин для такого отскока я не увидел…- Итак, вышел Отчет Русгидро по МСФО.

Выручка за год выросла на 3% до 358,8 млрд. руб.

Чистая прибыль выросла на 28,5% до 32 млрд. руб.

Обязательства увеличились на 14,4% до 346 млрд. руб.

По динамике выручки и чистой прибыли, однозначно, позитив.

Выплаты на дивиденды тоже могут увеличиться.

Хорошие финансовые показатели И увеличение дивов окажут влияние в среднесрочной перспективе на рост курсовой стоимости акций ПАО «Русгидро».

Русгидро - чистая прибыль Группы за 2018 год по МСФО увеличилась на 28,5%

Русгидро - чистая прибыль Группы за 2018 год по МСФО увеличилась на 28,5%

В 2018 году чистая прибыль Группы РусГидро по МСФО выросла до 32 млрд рублей, что на 28,5% выше показателя 2017 года.

Скорректированная на неденежные статьи чистая прибыль Группы за 2018 год увеличилась на 7,6% и составила 71 млрд рублей.

Показатель EBITDA увеличился на 5,3% до рекордного для Группы РусГидро значения порядка 110 млрд рублей.

Обязательства Группы по состоянию на 31 декабря 2018 года увеличились на 14,4% и составили 346 млрд рублей. Долгосрочные обязательства увеличились на 75 млрд рублей, краткосрочные уменьшились на 31 млрд рублей.

читать дальше на смартлабе Прибыль мсфо 2018г: 31,837 млрд руб (+40% г/г)

Прибыль мсфо 2018г: 31,837 млрд руб (+40% г/г)

РусГидро – рсбу/ мсфо

426 288 813 551 акций http://fs.moex.com/files/12122

Free-float 19%

Капитализация на 14.03.2019г: 216,128 млрд руб

Общий долг на 31.12.2016г: 139,337 млрд руб/ мсфо 301,157 млрд руб

Общий долг на 31.12.2017г: 157,495 млрд руб/ мсфо 302,095 млрд руб

Общий долг на 30.09.2018г: 162,281 млрд руб/ мсфо 340,801 млрд руб

Общий долг на 31.12.2018г: 185,601 млрд руб/ мсфо 345,712 млрд руб

Выручка 2016г: 115,033 млрд руб/ мсфо 374,072 млрд руб

Выручка 9 мес 2017г: 103,855 млрд руб/ мсфо 248,604 млрд руб

Выручка 2017г: 144,697 млрд руб/ мсфо 348,119 млрд руб

Выручка 1 кв 2018г: 40,006 млрд руб/ мсфо 99,699 млрд руб

Выручка 6 мес 2018г: 82,837 млрд руб/ мсфо 180,853 млрд руб

Выручка 9 мес 2018г: 124,720 млрд руб/ мсфо 258,472 млрд руб

Выручка 2018г: 162,813 млрд руб/ мсфо 358,770 млрд руб

Прибыль 2015г: 30,022 млрд руб/ Прибыль мсфо 27,159 млрд руб

Прибыль 2016г: 41,877 млрд руб/ Прибыль мсфо 39,751 млрд руб

Прибыль 1 кв 2017г: 13,529 млрд руб/ Прибыль мсфо 18,806 млрд руб

Прибыль 6 мес 2017г: 23,771 млрд руб/ Прибыль мсфо 22,303 млрд руб

Прибыль 9 мес 2017г: 33,544 млрд руб/ Прибыль мсфо 30,804 млрд руб

Прибыль 2017г: 36,149 млрд руб/ Прибыль мсфо 22,774 млрд руб

Прибыль 1 кв 2018г: 12,006 млрд руб/ Прибыль мсфо 22,951 млрд руб

Прибыль 6 мес 2018г: 26,618 млрд руб/ Прибыль мсфо 36,688 млрд руб

Прибыль 9 мес 2018г: 37,514 млрд руб/ Прибыль мсфо 43,033 млрд руб

Прибыль 2018г: 36,726 млрд руб/ Прибыль мсфо 31,837 млрд руб

Р/Е 6,8 мсфо.

http://www.rushydro.ru/investors/reports/

ЧИСТАЯ ПРИБЫЛЬ РУСГИДРО ПО МСФО В 2018 ГОДУ СОСТАВИЛА 31,837 МЛРД РУБ ПРОТИВ 24,774 МЛРД РУБ ГОДОМ РАНЕЕ – КОМПАНИЯ

Сергей, emitent.1prime.ru/News/NewsView.aspx?GUID={FDF4B858-7313-421D-A6AD-FAA308631C97}- Отличное попадание по дивам от СмартЛаба

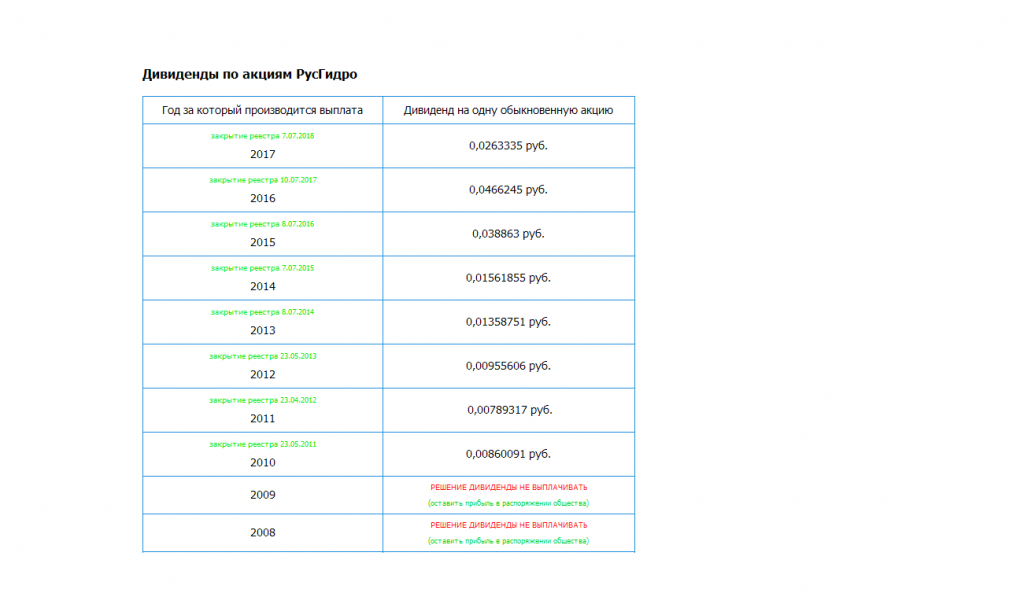

РусГидро HYDR 08.07.2019 П 04.07.2019 2018 год 0,035 П ,5074 6,9% П

smart-lab.ru/dividends/ - Жду выручку 360млрд, 40-50млрд ЧП по МСФО, дивиденды около 5 коп или выше.

Напомню, что за 2017 год операционная прибыль была 48млрд, от нее откусили по 13млрд фин расходы и налоги, ЧП за год 22.45млрд, 50% от которой (11.2 млрд) пошли на дивиденды 0.026 коп (426млрд акций, из них 402 млрд в обращении).

Не забываем про переоценки, связанные со стоимостью ВТБ-го форвардного контракта (уходим в минус при снижении цены акций РусГидро) и пакета ИнтерРАО (уходим в минус при снижении цены акций ИнтерРАО). - В фокусе - отчетность РусГидро - Фридом Финанс

В центре внимания –отчетность «РусГидро» (-0,49%) за 2018 год по МСФО.

Ожидается, что выручка компании составила 360 млрд руб. Показатель EBITDA ожидается на уровне 100 млрд руб.

Мы не даем прогноз по прибыли в связи с высокой волатильностью этого показателя. Реакция рынка на отчетность, по нашему мнению, будет нейтральной.

Ващенко Георгий

ИК «Фридом Финанс»

читать дальше на смартлабе  Отчеты компаний сегодня: Русгидро и ТГК-1

Отчеты компаний сегодня: Русгидро и ТГК-1

Календарь

Обсуждаем отчеты в форуме! Лучшие комментарии к каждому отчету выигрывают 1000!

https://smart-lab.ru/forum/TGKA

https://smart-lab.ru/forum/HYDR

Вчера отчиталась Русагра)

Домосед молодец, когда выложили новость в прайма, он сразу указал на ошибку в тексте. Ну и кроме моих комментариев и его, по сути по отчету больше не было. Так что Домосед зарабатывает 1000!:) Спасибо за конструктив!

читать дальше на смартлабе

- Результаты РусГидро не удивят рынок - Велес Капитал

«РусГидро» представит результаты по МСФО за 2018 год в четверг, 14 марта. Результаты будут раскрыты после 14:00, а конференц-звонок состоится в 16:00 мск. Результаты в целом можно назвать предсказуемыми, поскольку операционные данные уже известны (рост выработки составил 3%), а на недавнем Дне аналитика (состоялся в конце февраля) менеджмент уже озвучил свои ожидания по финансовым показателям: выручка около 400 млрд руб., EBITDA – 108, чистая прибыль – в районе 30 млрд руб.

Среди планов компании – ввести неснижаемый порог дивидендных выплат с целью снижения волатильности их выплат.

Мы не ожидаем, что на конференц-звонке будет озвучена информация, которая сможет повлиять на котировки.

Адонин Алексей

ИК «Велес Капитал»

В данный момент фокус состоит в допэмиссии на проект Певек-Билибино, а также перспектив выравнивания тарифов ДФО. Компанию ждет пик капитальных затрат в 2019 г., а также по итогам 2019 г., скорее всего, стоит ожидать списания станций, введенных в текущем году.

читать дальше на смартлабе

У меня чёткая уверенность, что до 2022 года они вместе с втб форвардный 1 рубль нарисуют и никто никому не должен)

+100% за 3 года, не так уж и мало)

Alex666, позвольте спросить на чём такая уверенность базируется?

Для гидры проще отдать 20ярдов штрафа (по текущим) чем пытаться разогнать бумагу до рубля. И дешевле и ничего делать не надо… менеджмент гидры вполне может выбрать такой путь. Или я ошибаюс?

Саша Пушкин, возможно)

Но ведь на рупь може прийти не только за счёт разгона силами гидры.

Всего пару лет назад были и ощутимо выше рубля.

Заявляют рост прибыли и снижение капекса за 3 года, думаю справятся + дивы будут фиксированные, тоже неплохо, как облигаха.У меня чёткая уверенность, что до 2022 года они вместе с втб форвардный 1 рубль нарисуют и никто никому не должен)

+100% за 3 года, не так уж и мало)

Alex666, позвольте спросить на чём такая уверенность базируется?

Для гидры проще отдать 20ярдов штрафа (по текущим) чем пытаться разогнать бумагу до рубля. И дешевле и ничего делать не надо… менеджмент гидры вполне может выбрать такой путь. Или я ошибаюс?

- Закрыли выше. Не думаю, что дальше пойдет рост, скорее коррекция вниз небольшая.

Русгидро - факторы роста и падения акций

- Компания ждет роста EBITDA в 1,5 раза к 2025 году (до уровня примерно 180 млрд рублей) (09.01.2022)

- В 2023г. разрешено включать в тариф затраты на топливо предыдущих лет для Дальнего Востока, что увеличит выручку и EBITDA (16.10.2023)

- В 2023г. ожидаю рост выработки на +5,0%, так как идет восстановление выработки в Сибири (16.10.2023)

- Стабильно платят дивиденды с 2012 года (за 2022г. - 50% МСФО) (17.10.2023)

- Хорошая компания, на которую повесили обязательства по реанимации убыточной РАО ЭС Востока (27.06.2017)

- В июле 2020 увеличили 5-летнюю инвест программу на 171 млрд руб. До 2025 будет инвестировано 634 млрд руб, из которых 430 пойдет на Дальний Восток. (27.07.2020)

- Тарифы на электроэнергию на Дальнем Востоке в 2023г. выросли на 150%, а на тепловую энергию +116% - но для компании все равно этого не достаточно и без субсидий от государства, получается убыток (16.10.2023)

- Выработка электроэнергии в 2022г. -9,0% - из-за малой водности в водохранилищах в Сибири (16.10.2023)

- FCF отрицательный из-за высокого capexa и от этого - растет общий долг, на 30.06.2023г. = 265 млрд.руб. (16.10.2023)

Русгидро - описание компании

Русгидро — компания-оператор гидроэлектростанций РоссииПАО «Федеральная гидрогенерирующая компания — РусГидро» (ИНН 2460066195) — объединяет 61 ГЭС, 2 ГАЭС, три геотермальные станции на Камчатке, Калмыцкую ВЭС, единственную в России приливную электростанцию, а также плотины Иркутской, Братской и Усть-Илимской ГЭС. Также компания является собственником 90% акций ЗАО «Международная энергетическая корпорация», совместно с ОАО «Электрические станции» реализует проект строительства каскада Верхне-Нарынских ГЭС в Киргизии. Общая установленная мощность активов компании — 38.4 ГВт. Группа «РусГидро» за 9 месяцев 2015 года снизили выработку электроэнергии на 3.5% до 83.569 млрд кВт ч по сравнению с аналогичным периодом 2014 года.

У Русгидро торгуются ADR и GDR.

1 расписка ГДР и АДР Русгидро эквивалентна 100 акциям компании.

GDR Русгидро торгуется в Лондоне (LSE)

ADR Русгидро торгуется в США на внебиржевом рынке (OTCQX)

В 2017 в капитал Русгидро зашел банк ВТБ на 55 млрд руб, а также между Русгидро и ВТБ был заключен форвардный контракт.

Русгидро платит банку на 55 млрд ВТБ ставку R=ставка ЦБ + 1,5% — дивиденды, полученные на акции.

По истечении 5 лет, Русгидро компенсирует ВТБ потери, если акции стоят меньше 1 рубля, если акции стоят дороже 1 руб, то ВТБ возвращает эту разницу Русгидро.